Tamanho do mercado de monitoramento de dados de voo, análise de participação e indústria, tipo de aeronave (asa fixa (corpo estreito, corpo largo, jatos executivos e jatos regionais), asa rotativa e UAVs), por componente (hardware, software e análise e serviços), por usuário final (companhias aéreas comerciais de passageiros, companhias aéreas de carga e operadores logísticos, operadores de aviação executiva, operadores de helicóptero e outros), por aplicação (segurança e gerenciamento de riscos, conformidade regulatória e relatórios, eficiência operacional e outros), por Implantação (no local

Tamanho do mercado de monitoramento de dados de voo e perspectivas futuras

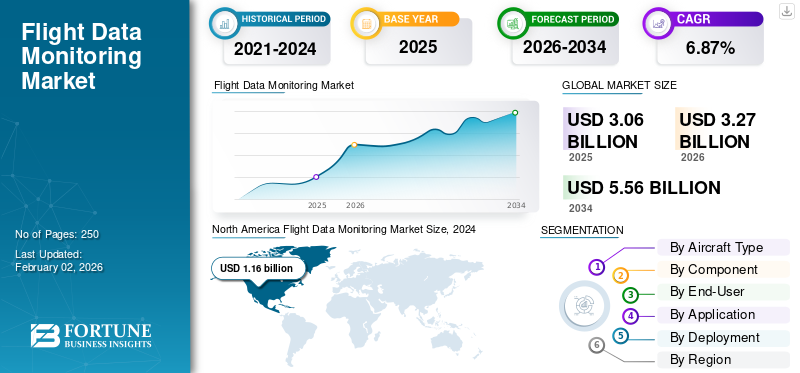

O tamanho global do mercado de monitoramento de dados de voo foi avaliado em US$ 3,06 bilhões em 2025. O mercado deverá crescer de US$ 3,27 bilhões em 2026 para US$ 5,56 bilhões até 2034, exibindo uma taxa composta de crescimento anual CAGR de 6,78% durante o período de previsão. A América do Norte dominou o mercado global de monitoramento de dados de voo com uma participação de mercado de 39,54% em 2025.

O mercado de monitoramento de dados de voo (FDM) concentra-se em sistemas e serviços que capturam, transmitem e analisam dados digitais detalhados de voo de aeronaves para melhorar a segurança, eficiência e manutenção. Frequentemente denominados FDM, FOQA ou FDAP, esses programas foram formalizados no Anexo 6 da ICAO, que recomenda que os operadores de aeronaves de grande porte e helicópteros implementar análises estruturadas de dados de voo como parte de seus sistemas de prevenção de acidentes e gerenciamento de segurança. O crescimento do mercado está a ser impulsionado por expectativas regulamentares mais rigorosas, pelo esforço das companhias aéreas para reduzir os incidentes e o consumo de combustível e pela digitalização mais ampla das operações de voo.

A iniciativa EOFDM da EASA mostra como os reguladores esperam agora que os resultados do FDM contribuam diretamente para a gestão de riscos de segurança, formação da tripulação e não apenas para estatísticas de excedência. Ao mesmo tempo, as principais operadoras estão implantando plataformas de análise baseadas em nuvem e aplicativos móveis voltados para os pilotos que disponibilizam insights de dados de voo desidentificados para tripulações de voo e equipes de operações. A GE Aerospace, por exemplo, oferece a plataforma Safety Insight FDM e o aplicativo piloto Flight Pulse; A SITA fornece OptiFlight e eWAS para otimização de combustível e clima; NAVBLUE da Airbus, Honeywell, Collins Aerospace, Safran e Teledyne Controls fornecem soluções integradas de FDM e análise de operações de voo.

Contratos recentes, como a adoção em todo o grupo da Korean Air do Safety Insight da GE e o lançamento do OptiFlight/eWAS da SITA pelo Grupo Air India ilustram como as companhias aéreas Tier-1 na Ásia estão investindo pesadamente em pilhas digitais centradas em FDM para reduzir o risco operacional, o consumo de combustível e as emissões.

A GE relata que seu aplicativo Flight Pulse cresceu de 40.000 para mais de 60.000 usuários pilotos em 42 companhias aéreas, sinalizando um forte apetite global por análises em nível de piloto derivadas de conjuntos de dados FDM. Este crescimento sublinha a mudança do mercado de uma ferramenta de conformidade para uma plataforma operacional diária.

Os principais players do mercado global de monitoramento de dados de voo (FDM) incluem Teledyne (Teledyne Controls), Curtiss-Wright, Safran (Safran Electronics & Defense) e L3Harris, que fornecem hardware FDM integrado, software e sistemas ligados a aviônicos para companhias aéreas e OEMs.

Descarregue amostra grátis para saber mais sobre este relatório.

Mercado de monitoramento de dados de voo PRINCIPAIS CONCLUSÃO

- Tamanho do mercado em 2025: US$ 3,06 bilhões

- Tamanho do mercado em 2026: US$ 3,27 bilhões

- Tamanho do mercado previsto para 2034: US$ 5,56 bilhões

- CAGR: 6,78% de 2026–2034

- A América do Norte dominou o mercado com uma participação de 39,54% em 2025.

- Software & Analytics foram responsáveis pela maior participação de mercado.

- Espera-se que o segmento de UAVs cresça no maior CAGR de 9,17% de 2026–2034.

América do Norte

Avaliado em 1,21 bilhão de dólares em 2025, apoiado por programas FDM maduros, forte adoção de companhias aéreas e iniciativas de segurança apoiadas pela FAA.

Europa

Segundo maior mercado, impulsionado por rigorosas regulamentações de segurança da aviação e forte colaboração da indústria no monitoramento de dados de voo.

Ásia-Pacífico

Espera-se que testemunhe o crescimento mais rápido, impulsionado pelo aumento do tráfego aéreo, pela expansão da frota e pela crescente adoção de análises avançadas de FDM.

NÓS.

Espera-se que testemunhe um crescimento constante, apoiado pela adoção generalizada de análises piloto e programas FDM estabelecidos há muito tempo.

Japão

Espera-se que testemunhe um crescimento constante, impulsionado pelo foco crescente na segurança da aviação, eficiência operacional e análise avançada de dados de voo.

Leia mais

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO:

Pressão regulatória e necessidade crescente de manutenção da análise formal de dados de voo para impulsionar o crescimento do mercado

O principal motor de crescimento no mercado de monitoramento de dados de voo (FDM) é a convergência dos requisitos regulatórios com as estratégias de segurança das companhias aéreas. A ICAO, a EASA e muitas autoridades nacionais esperam agora que os operadores de aeronaves e helicópteros maiores mantenham voos formais análise de dados ou programas FDM como parte dos seus sistemas de gestão de segurança, em vez de tratá-los como complementos opcionais. As grandes transportadoras estão a alargar estes programas para além da simples contagem de excedências, para a monitorização contínua de riscos, a eficiência de combustível e a formação da tripulação de voo, o que aumenta tanto os gastos por aeronave como a complexidade analítica. As CAAs regionais nos mercados emergentes também estão a emitir as suas próprias orientações FDAP/FDM, colocando frotas mais pequenas no âmbito durante o período de previsão.

- Em março de 2024, a AESA publicou o NPA 2024-02, propondo melhorias nas regras de operações aéreas da UE nos programas FDM, com o objetivo explícito de melhorar a qualidade da implementação e incorporar as lições aprendidas com as recomendações de segurança, reforçando assim a procura regulamentar por FDM robustos.

RESTRIÇÕES DE MERCADO:

Falta de orçamento e infraestrutura de TI para atuar como uma restrição ao crescimento

A principal restrição é que um programa de FDM de alta qualidade continua a exigir muitos recursos e ser organizacionalmente sensível. As companhias aéreas mais pequenas, os operadores regionais e as frotas de helicópteros muitas vezes carecem do orçamento, da infraestrutura de TI e dos analistas especializados necessários para ingerir, limpar e interpretar grandes volumes de dados de parâmetros de voo. As orientações da ICAO e de diversas CAAs enfatizam que o FDM/FDAP não deve ser punitivo; contudo, na prática, alguns pilotos e pessoal da aviação sindical permanecem cautelosos sobre a forma como os dados podem ser utilizados, o que dificulta a adopção cultural. Ao mesmo tempo, os debates sobre a propriedade dos dados e os direitos de partilha de dados obrigaram os operadores, os OEM e os reguladores a abordar questões contratuais e de privacidade antes de escalar novos casos de utilização.

- Em outubro de 2024, a IATA, juntamente com a Airbus, a Embraer e a Rolls-Royce, acordaram cinco princípios que regem o acesso e a utilização de dados operacionais de aeronaves, abordando diretamente questões de propriedade, consentimento e governação que têm sido uma barreira para programas mais amplos baseados em dados.

OPORTUNIDADES DE MERCADO:

A crescente pressão regulatória e de OEM para FDM contínuo apresenta uma grande oportunidade de mercado

A maior oportunidade para o mercado é a mudança de visão do FDM como um impulsionador central do desempenho operacional e da confiabilidade. Os OEMs e os órgãos de segurança enfatizam cada vez mais que a análise rotineira de dados de voo pode identificar riscos operacionais, tendências de aproximação instável, ineficiências no consumo de combustível e problemas técnicos anteriores, muito antes de se transformarem em incidentes ou manutenção não planejada. As companhias aéreas que integram os resultados do FDM em engenharia, operações de rede e funções de treinamento demonstram um forte caso de negócios: menos eventos de segurança, menor consumo de combustível e planejamento de manutenção mais previsível. A oportunidade está a alargar-se para além das grandes transportadoras, passando para transportadoras de baixo custo, frotas regionais e operadores de aviação executiva de gama alta que estão a começar a adotar capacidades FDM semelhantes às das companhias aéreas para melhorar a segurança e a eficiência.

- Em julho de 2024, a Korean Air assinou um importante contrato para implantar o sistema Safety Insight FDM da GE Aerospace em sua linha principal e subsidiária de baixo custo, Jin Air. Isso vincula explicitamente a análise avançada de dados de voo a ganhos futuros de segurança, eficiência e manutenção preditiva, sinalizando como as companhias aéreas de nível 1 estão monetizando o FDM além da conformidade.

Monitoramento de dados de voo TENDÊNCIA DE MERCADO:

A adoção de Cloud Analytics e aplicativos voltados para pilotos é uma importante tendência do mercado

A tecnologia está remodelando a forma como o FDM é entregue e consumido. Plataformas baseadas em nuvem, ferramentas de big data e automação agora permitem que as companhias aéreas processem muito mais parâmetros por voo e gerem insights quase em tempo real para equipes de segurança e engenharia. Os fornecedores também estão se movendo “a jusante” em direção ao cockpit com aplicativos voltados para o piloto que retornam dados FDM desidentificados às tripulações para autoaperfeiçoamento, fechando o ciclo entre a análise e a mudança de comportamento, impulsionando assim o crescimento do mercado de monitoramento de dados de voo. Ao mesmo tempo, novas plataformas, como eVTOL e mobilidade aérea avançada, estão projetando FDM/FOQA de nível OEM em suas arquiteturas de aeronaves desde o início, em vez de adicioná-los como ferramentas de conformidade de modernização.

- Em outubro de 2025, a Reuters informou que o aplicativo de dados de voo FlightPulse da GE Aerospace cresceu de 40.000 para mais de 60.000 usuários pilotos comerciais em um ano, com as companhias aéreas pagando pelo acesso por piloto. Isto demonstra a forte demanda por análises de nível piloto baseadas em dados FDM e valida a mudança acelerada do mercado em direção a ferramentas de segurança digital operacionalmente integradas e em tempo real.

OPORTUNIDADE DE MERCADO:

Mudança em direção a sistemas de inspeção automatizados e baseados em GNSS para impulsionar o crescimento da indústria

A tendência tecnológica mais proeminente no mercado de monitoramento de dados de voo é a migração para validação de navegação baseada em GNSS e perfis de voo automatizados. Esses sistemas permitem maior precisão na calibração dos auxílios à navegação, ao mesmo tempo que minimizam o erro humano e a duração da missão. O registro avançado de dados, o planejamento de rotas assistido por IA e as ferramentas de avaliação da integridade do sinal em tempo real estão aumentando ainda mais a eficiência do monitoramento de dados de voo. A adoção de aeronaves de inspeção de dupla utilização, capazes de lidar com sistemas convencionais e baseados em satélite, está a aumentar entre os ANSP e os operadores de defesa. A automação também está se estendendo ao gerenciamento de missões, melhorando a repetibilidade e a segurança operacional.

Em agosto de 2025, a Aerodata AG da Alemanha revelou um sistema automatizado atualizado de monitoramento de dados de voo integrando GNSS mapeamento de sinais e planejamento de missão orientado por IA, projetado para frotas de calibração civis e de defesa.

DESAFIOS DO MERCADO:

Integração limitada dos resultados do FDM na segurança para apresentar ameaças no mercado

Os principais desafios já não são a recolha de dados, mas a sua utilização eficaz. Muitos operadores ainda tratam o FDM como um projeto de segurança isolado, com integração limitada na gestão de riscos de segurança, treinamento ou processos de engenharia. O fórum EOFDM da EASA e os documentos de melhores práticas associados existem precisamente enquanto os operadores lutam para conceber KPIs, padronizar métodos de análise e incorporar resultados nos seus sistemas de gestão de segurança. Há também uma escassez de talentos: há escassez de analistas FDM experientes que entendam tanto a ciência de dados quanto as operações de linha, especialmente fora das grandes operadoras de rede. Nos mercados emergentes, os operadores estão a desenvolver capacidades de FDM a partir de uma base baixa, guiados pelos documentos da ICAO e da CAA regional sobre o estabelecimento de programas FDAP/FDM.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tipo de aeronave

Segmento de tipo de aeronave domina devido ao aumento dos investimentosemFDM avançadoSistemas

Com base no tipo de aeronave, o mercado é classificado em asa fixa, asa rotativa e UAVs.

As aeronaves de asa fixa, especialmente as famílias A320 e 737, representam a maior participação no mercado de monitoramento de dados de voo. Estas aeronaves operam os ciclos de voo mais elevados, formam a espinha dorsal da maioria das redes aéreas e são o foco principal da ICAO e dos regulamentos nacionais que exigem uma análise robusta de dados de voo para grandes aeronaves de transporte. Incidentes de segurança, consumo de combustível e ganhos de tempo de resposta têm o impacto mais significativo nessas frotas, tornando as companhias aéreas mais dispostas a investir primeiro em sistemas FDM avançados e análises de pilotos para aeronaves de fuselagem estreita, seguidas normalmente por frotas de fuselagem larga e jatos regionais.

- Em julho de 2024, a Korean Air assinou um acordo para toda a frota com a GE Aerospace para implantar o sistema Safety Insight FDM em toda a sua frota, incluindo a Korean Air e a Jin Air, utilizando dados de aeronaves de fuselagem estreita e de fuselagem larga para aumentar a segurança e a eficiência.

Espera-se que o segmento de UAVs cresça no maior CAGR de 9,17% entre 2026-2034.

Por componente

O segmento de software e análise está crescendo devido à crescente necessidade de transformar dados brutos em insights acionáveis

Em termos de componentes, o mercado é categorizado em hardware, software e análise e serviços.

Software e análise detém a maior participação no mercado FDM, já que o verdadeiro valor dos dados de voo reside na transformação de dados brutos em insights acionáveis. As companhias aéreas pagam taxas recorrentes pelas plataformas FDM, armazenamento em nuvem, painéis, aplicativos piloto e ferramentas de ciência de dados que apoiam ações de segurança, combustível e manutenção.

Hardware, como QARs ou modems, é adquirido com pouca frequência e tende a ser comoditizado, enquanto os recursos de análise são continuamente atualizados e dimensionados entre frotas e tripulações. À medida que mais casos de uso, como otimização de combustível, manutenção preditiva e análise de turbulência, são agrupados nos mesmos fluxos de dados, os gastos naturalmente se concentram em software.

- Em outubro de 2025, a GE Aerospace confirmou que seu aplicativo de análise FlightPulse ultrapassou 60.000 usuários de pilotos comerciais, com 42 companhias aéreas pagando assinaturas por piloto para obter informações de segurança e eficiência de combustível baseadas em dados.

Por usuário final

Segmento de companhias aéreas comerciais de passageiros domina devido às crescentes pressões de confiança do cliente

Com base no usuário final, o mercado é segmentado em companhias aéreas comerciais de passageiros, companhias aéreas de carga e operadores logísticos, operadores de aviação executiva, operadores de helicópteros, operadores militares e governamentais e operadores de UAV/drones.

As companhias aéreas comerciais de passageiros são o maior segmento de usuários finais do mercado, pois operam sob as maiores pressões de segurança, regulatórias e de confiança do cliente. O FDM está incorporado em seus sistemas de gestão de segurança e vinculado a indicadores-chave de desempenho para eficiência de combustível, programação e manutenção, KPIs, levando as companhias aéreas a dedicar equipes e orçamentos especificamente a esses programas. Operadores de carga, aviação executiva, helicópteros e UAV estão adotando cada vez mais o FDM; a escala e a intensidade das operações continuam concentradas nas transportadoras de passageiros, especialmente nas companhias aéreas de rede e nas grandes LCC. À medida que estas companhias aéreas digitalizam as operações, o FDM torna-se um contributo fundamental para programas mais amplos de controlo de operações e gestão de desempenho.

- Em setembro de 2025, o Grupo Air India implantou as soluções OptiFlight e eWAS da SITA em toda a sua frota para otimizar perfis de subida e gerenciar riscos climáticos, posicionando explicitamente a análise baseada em dados de voo no centro de sua transformação aérea.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por aplicativo

O segmento de segurança e gerenciamento de riscos domina devido à detecção precoce de abordagens instáveis

Com base na aplicação, o mercado é segmentado em segurança e gestão de riscos, conformidade regulatória e relatórios, eficiência operacional, análise de manutenção e confiabilidade e treinamento e desempenho da tripulação.

O segmento de segurança e gestão de riscos captura a maior parte do mercado FDM. Os reguladores, a IATA e os organismos de segurança consideram a análise sistemática dos dados de voo como uma das ferramentas mais eficazes para reduzir acidentes, pelo que as companhias aéreas continuam a justificar os investimentos em FDM principalmente por motivos de segurança, com benefícios operacionais em camadas. O FDM apoia a detecção precoce de aproximações instáveis, saídas de pista, exposição à turbulência e desvios de SOP, fornecendo intervenções direcionadas que informam o treinamento e os procedimentos. Com as taxas de acidentes ainda controladas de perto, especialmente a nível regional, é pouco provável que os conselhos de administração das companhias aéreas reduzam o financiamento para a segurança baseada em dados, mesmo durante crises económicas.

- Em Fevereiro de 2025, o Relatório Anual de Segurança de 2024 da IATA destacou que a segurança da indústria continua forte, mas desigual por região, enfatizando a importância contínua de dados e análises de segurança estruturados para abordar questões como eventos de pista e turbulência.

Por implantação

O segmento de nuvem está crescendo devido às crescentes inovações tecnológicas no mercado de monitoramento de dados de voo

Com base na implantação, o mercado é segmentado em local, nuvem e híbrido.

O segmento de nuvem representou uma participação dominante no mercado em 2025 e se tornou o modelo de implantação mais predominante para FDM à medida que as companhias aéreas abandonam as infraestruturas locais personalizadas. As plataformas de nuvem e SaaS reduzem os custos iniciais, facilitam o escalonamento entre frotas e estações e oferecem acesso mais rápido a novos recursos de análise. Eles também simplificam a colaboração entre equipes de segurança, operações e eficiência de combustível, garantindo que todos possam acessar os mesmos painéis e APIs. Embora algumas operações sensíveis ou relacionadas à defesa ainda prefiram configurações híbridas ou locais, a maioria dos novos projetos civis e a maioria das renovações de contratos agora priorizam a nuvem, especialmente quando aplicativos voltados para o piloto fazem parte da solução.

- Em setembro de 2024, a Emirates informou que os pilotos em todos os 470 voos diários agora usam o aplicativo FlightPulse fornecido pela nuvem da GE para acessar insights de segurança e eficiência de combustível, citando “melhorias notáveis” nos principais KPIs.

Perspectiva regional do mercado de monitoramento de dados de voo

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico e Resto do Mundo.

A América do Norte detinha a participação dominante em 2024, avaliada em 1,16 mil milhões de dólares, e também assumiu a liderança em 2025, com 1,21 mil milhões de dólares. A região continua a ser a líder global, ancorada pelo sistema aéreo dos EUA. As principais transportadoras executam programas FOQA e FDM há décadas sob a orientação da FAA e participam ativamente em iniciativas voluntárias de partilha de dados. Os dados FDM estão profundamente incorporados em programas de segurança, treinamento e economia de combustível, com adoção particularmente forte de análises em nível piloto.

- Em outubro de 2025, a Reuters informou que o aplicativo FlightPulse da GE cresceu para mais de 60.000 usuários pilotos em 42 companhias aéreas, incluindo Qantas, Delta e NetJets. A GE tinha como meta 100 mil pilotos até 2026, ressaltando a forte tração na América do Norte e em outros mercados maduros.

North America Flight Data Monitoring Market Size, 2024 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Europa é a segunda maior região FDM, caracterizada por fortes expectativas regulatórias e uma forte cultura de colaborações em segurança. A EASA e o Fórum Europeu de Monitorização de Dados de Voo de Operadores (EOFDM) promovem o FDM como uma parte central da gestão da segurança e publicam orientações sobre técnicas de análise e integração com formação e gestão de riscos. As companhias aéreas europeias executam programas FDM maduros e multiuso que combinam análises de segurança, combustível e manutenção, reforçados pela colaboração ativa entre setores através de grupos de trabalho EOFDM.

A região Ásia-Pacífico está experimentando um rápido crescimento e deverá crescer no maior CAGR até 2032 no mercado de monitoramento de dados de voo. O rápido crescimento do tráfego aéreo, grandes encomendas de aeronaves estreitas e vários incidentes de segurança de alta visibilidade aumentaram o escrutínio regulatório, levando as companhias aéreas a acelerar a adoção do FDM e a atualizar para análises mais avançadas. As transportadoras nacionais e as grandes LCC estão agora a investir em plataformas que abrangem todo o grupo que cobrem segurança, combustível e manutenção preditiva para frotas mistas. Os mercados emergentes da região vêem o FDM como um facilitador essencial da melhoria da cultura de segurança e dos padrões IOSA.

O Médio Oriente e África são caracterizados por um pequeno número de transportadoras centrais que representam uma parte significativa das despesas do FDM. Suas redes de longo curso, alta utilização de aeronaves e posicionamento de marca premium tornam a segurança baseada em dados, a eficiência de combustível e a eficiência operacional, centrais para suas prioridades estratégicas.

A América Latina representa um mercado FDM menor, mas em constante crescimento. As companhias aéreas da região operam sob rigorosas restrições de custos, moedas voláteis e ambientes operacionais desafiadores, o que as leva a adotar soluções FDM para garantia de segurança e ganhos de eficiência operacional.

CENÁRIO COMPETITIVO

Principais jogadores:

Os principais participantes estão adotando análises baseadas em nuvem para apoiar os recursos de integração das companhias aéreas

O mercado de monitoramento de dados de voo é moderadamente concentrado, compreendendo uma combinação de grandes players de aviônicos/OEM e fornecedores de análises especializados. Os principais fornecedores incluem GE Aerospace (Safety Insight, FlightPulse), Honeywell, L3Harris, Safran, Teledyne Controls, Collins Aerospace, SITA, NAVBLUE/Airbus, juntamente com especialistas de nicho, como Scaled Analytics e vários fornecedores regionais de HFDM. A concorrência está a mudar da pura aquisição de dados para análises baseadas na nuvem, aplicações piloto e plataformas integradas de segurança, combustível e manutenção, favorecendo os intervenientes com fortes roteiros de software e capacidades de integração de companhias aéreas.

As parcerias entre companhias aéreas, OEMs e empresas de TI estão a tornar-se comuns, uma vez que as transportadoras querem soluções ponta a ponta em vez de ferramentas pontuais. Em 2024-2025, vitórias de alto perfil, como a da Korean Air escolhendo o Safety Insight da GE e o Air India Group selecionando o conjunto OptiFlight/eWAS da SITA, ressaltam como as companhias aéreas Tier-1 estão se consolidando em torno de um pequeno conjunto de parceiros estratégicos de análise FDM, elevando o padrão para concorrentes menores.

LISTA DE CHAVE Monitoramento de dados de vooPERFIL DE EMPRESAS:

- GE Aeroespacial (EUA)

- Honeywell Aeroespacial (NÓS.)

- Collins Aeroespacial (EUA)

- Safran Eletrônica e Defesa (França)

- L3Harris Technologies (EUA)

- Controles Teledyne (EUA)

- SITA (Suíça)

- NAVBLUE (uma empresa Airbus) (França)

- Serviços Globais da Boeing (EUA)

- Análise em escala (Canadá)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Março de 2024: A AESA lançou o NPA 2024-02 para alterar as regras de operações aéreas da UE e reforçar os requisitos de monitorização de dados de voo, com o objetivo de melhorar a implementação e integração do FDM com a gestão de riscos de segurança. Espera-se que este impulso regulatório impulsione investimentos adicionais em FDM nas companhias aéreas e operadores europeus.

- Julho de 2024: A Korean Air fez parceria com a GE Aerospace para implantar o sistema de monitoramento de dados de voo Safety Insight na Korean Air e na Jin Air. O acordo modernizaria o FDM em todo o grupo, aumentaria a análise de segurança e apoiaria a manutenção preditiva, e espera-se que se torne uma referência asiática.

- Julho de 2024: A Riyadh Air assinou um acordo de cinco anos com a GE Aerospace para lançar Safety Insight, Fuel Insight e FlightPulse como sua principal pilha de operações de voo digital, posicionando a companhia aérea iniciante como uma companhia aérea “nativa digital”. O programa moldaria seu desempenho em segurança e eficiência de combustível desde o primeiro dia.

- Setembro de 2024: A Emirates aprofundou sua colaboração com a GE ao lançar o aplicativo piloto FlightPulse em todos os cerca de 470 voos diários, fornecendo a cada piloto dados personalizados de segurança e eficiência de combustível. A iniciativa visa reduzir o consumo de combustível e as emissões, ao mesmo tempo que melhora os principais KPIs de segurança.

- Setembro de 2025: O Air India Group fez parceria com a SITA para implantar o OptiFlight e o eWAS nas frotas da Air India e da Air India Express, usando subidas avançadas e análises meteorológicas em dados de voo para reduzir cerca de 11.100 toneladas de combustível e 35.000 toneladas de CO₂ anualmente.

- Novembro de 2025: A Ethiopian Airlines fez parceria com a Safran Electronics & Defense para implementar a plataforma de análise de dados de voo Cassiopée Alpha em sua frota de 147 aeronaves, incluindo A350, 787 e 737 MAX; o projeto centralizará a análise operacional e de segurança para a maior transportadora de África.

- Em dezembro de 2025, A SKYTRAC anunciou uma nova parceria com a divisão de Serviços e Suporte da Embraer para integrar o conjunto de monitoramento de dados de voo de próxima geração da SKYTRAC ao ecossistema digital de pós-venda da Embraer. A colaboração fornecerá aos operadores de jatos regionais e turboélices alertas de segurança em tempo real, relatórios automatizados de FOQA e análises baseadas em nuvem, acelerando a adoção de gerenciamento de segurança proativo em frotas globais.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

Atributo |

Detalhes |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 6,87% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de aeronave, componente, usuário final, aplicativo, implantação e região |

|

Por tipo de aeronave |

Asa Fixa

|

|

Por componente |

|

|

Por usuário final |

|

|

Por aplicativo |

|

|

Por implantação |

|

|

Por geografia |

América do Norte (por tipo de aeronave, componente, usuário final, aplicação, implantação e país)

Europa (por tipo de aeronave, componente, tipo de aeronave, aplicação, implantação e país)

Ásia-Pacífico (por tipo de aeronave, componente, tipo de aeronave, aplicação, implantação e país)

Resto do mundo (por tipo de aeronave, componente, tipo de aeronave, aplicação, implantação e país)

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 3,06 mil milhões de dólares em 2025 e deverá atingir 5,56 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 1,21 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 6,87% durante o período de previsão (2025-2032).

O segmento de asa fixa lidera o mercado em termos de tipo de aeronave.

A pressão regulatória e a crescente necessidade de manter a análise formal dos dados de voo são os principais fatores que impulsionam o crescimento do mercado.

GE Aerospace (EUA), Honeywell Aerospace (EUA) e Collins Aerospace (EUA) são players proeminentes no mercado.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 250

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco