Tamanho do mercado de inspeção de voo, participação e análise da indústria, por tipo de aeronave (aeronaves de asa fixa (corpo estreito, corpo largo, jatos executivos, jatos regionais e jatos militares) e aeronaves de asa rotativa (helicópteros militares e helicópteros comerciais)), por tipo de solução (sistema e serviço), por aplicação (civil e comercial e militar), por tipo de inspeção (inspeção de rotina, inspeção de comissionamento e inspeção especial), por usuário final (Operadores Aeroportuários, Provedores de Serviços de Navegação Aérea (ANSPs), Autoridades de Defesa e Provedores de Ser

PRINCIPAIS INFORMAÇÕES DE MERCADO

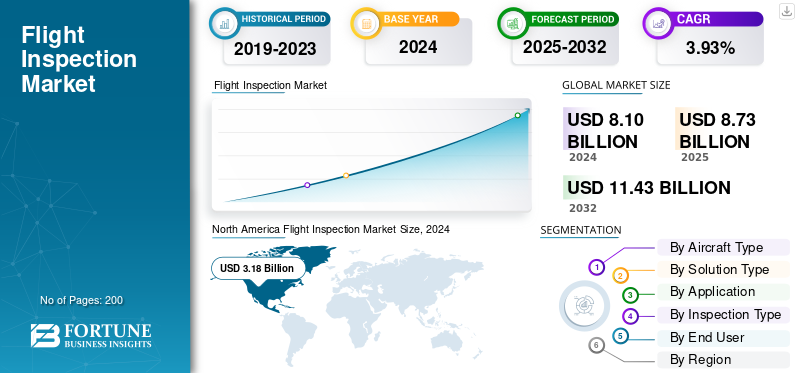

O tamanho do mercado global de inspeção de voo foi avaliado em US$ 8,10 bilhões em 2024. O mercado deverá crescer de US$ 8,73 bilhões em 2025 para US$ 11,43 bilhões até 2032, exibindo um CAGR de 3,93% durante o período de previsão.

O mercado de inspeção de voo refere-se ao segmento especializado de serviços e sistemas de aviação dedicados a garantir a precisão, confiabilidade e segurança dos auxílios e procedimentos à navegação aérea. Estas operações envolvem a calibração e validação de sistemas de navegação terrestres, como ILS, VOR, DME, e auxílios baseados em satélite, incluindo GNSS, garantindo a conformidade com os padrões da ICAO e das autoridades nacionais da indústria da aviação. A indústria de inspeção de voo é um pilar crítico na gestão do espaço aéreo, pois mesmo pequenos desvios nos sinais de navegação podem afetar a precisão da aproximação e a segurança geral do voo.

A indústria é altamente especializada, com um punhado de participantes importantes servindo como espinha dorsal tanto do fornecimento de equipamentos quanto dos serviços de inspeção. Os principais fabricantes de sistemas incluem Safran Electronics & Defense (França), Textron Aviation (EUA), Cobham Limited (Reino Unido) e MST Group GmbH (Alemanha), que desenvolvem sistemas integrados de inspeção de voo e aeronaves. Na frente de serviços, grandes fornecedores como Flight Calibration Services Ltd. (Reino Unido), Bombardier Specialized Aircraft (Canadá), Aerodata AG (Alemanha) e ENAV (Itália) realizam operações de inspeção em vários países sob contratos regulatórios. O foco competitivo está cada vez mais mudando para análises de calibração baseadas em dados, plataformas de inspeção autônomas e integração de aeronaves multimissão, posicionando o mercado para um crescimento sustentado à medida que a infraestrutura de aviação global se torna mais intensiva e regulamentada tecnologicamente.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Modernização do espaço aéreo e expansão aeroportuária levando ao crescimento do mercado

O principal impulsionador do crescimento do mercado de inspeção de voo é a modernização contínua do espaço aéreo global e o comissionamento de novos aeroportos. As autoridades da aviação estão a fazer a transição dos auxílios à navegação convencionais para sistemas de navegação baseados em satélite e baseados no desempenho (PBN), que exigem inspeções regulares de voo para garantir a precisão do sinal e a segurança para garantir a conformidade. A proliferação do tráfego aéreo comercial e os investimentos em sistemas de navegação de próxima geração aumentaram significativamente a procura tanto de serviços de comissionamento como de inspecção de rotina. As economias emergentes, especialmente na Ásia-Pacífico e no Médio Oriente, estão a testemunhar uma rápida construção de aeroportos, necessitando de extensos ciclos de calibração e validação.

- Em Abril de 2025, a Autoridade Aeroportuária da Índia (AAI) encomendou novos sistemas de inspecção de voo baseados em GNSS em seis aeroportos regionais, melhorando a navegação de precisão e a conformidade com as normas ICAO para operações de próxima geração.

RESTRIÇÕES DE MERCADO

Alto custo operacional e mão de obra qualificada limitada para atuar como uma restrição ao crescimento

Uma das principais restrições no mercado de inspeção de voo é o alto custo operacional e de manutenção de aeronaves especializadas, sistemas de bordo e equipamentos de calibração. As operações de inspeção de voo exigem pilotos, engenheiros e técnicos altamente qualificados e certificados pelos reguladores da aviação, o que aumenta significativamente as barreiras de custos para novos operadores de serviços. Além disso, a frota envelhecida de aeronaves de inspeção em vários países limita a flexibilidade operacional e incorre em despesas elevadas durante o ciclo de vida. Os países em desenvolvimento dependem frequentemente de serviços de inspecção externalizados devido ao fardo financeiro e técnico de manter capacidades internas.

Em Fevereiro de 2025, a Autoridade da Aviação Civil da Nigéria anunciou um atraso temporário nas inspecções de voo de rotina nos aeroportos regionais devido à escassez de aeronaves de inspecção certificadas e de especialistas de calibração qualificados.

OPORTUNIDADES DE MERCADO

Integração de UAVs e tecnologias de inspeção digital se apresentando como grande oportunidade de mercado

A integração deveículos aéreos não tripulados (UAVs),Análises baseadas em IA e ferramentas de calibração digital apresentam uma forte oportunidade para expansão do mercado. A inspeção baseada em UAV pode reduzir drasticamente os custos operacionais, o tempo de resposta e a interrupção do espaço aéreo, ao mesmo tempo que permite a coleta precisa de dados em tempo real em altitudes mais baixas. Com a contínua transformação digital da infraestrutura da aviação, a combinação de sistemas autónomos com análises em tempo real e plataformas em nuvem está a aumentar a eficiência e a previsibilidade nos processos de calibração. Vários países estão a explorar modelos híbridos onde os UAV complementam as aeronaves convencionais para verificações de navegação localizadas, oferecendo escalabilidade e benefícios de custos.

- Em junho de 2025, o Departamento de Aviação Civil do Japão testou com sucesso a inspeção de voo baseada em UAV para auxílios à navegação de curto alcance, marcando uma das primeiras validações operacionais da tecnologia de calibração autônoma na região Ásia-Pacífico.

TENDÊNCIAS DO MERCADO DE INSPEÇÃO DE VOO

Mudança em direção a sistemas de inspeção automatizados e baseados em GNSS representam uma tendência tecnológica

A tendência tecnológica mais proeminente no mercado de inspeção de voo é a transição para a validação de navegação baseada em GNSS e perfis de voo automatizados. Esses sistemas permitem maior precisão na calibração dos auxílios à navegação, minimizando o erro humano e a duração da missão. O registro avançado de dados, o planejamento de rotas assistido por IA e as ferramentas de avaliação da integridade do sinal em tempo real estão transformando a eficiência da inspeção de voo. A adoção de aeronaves de inspeção de dupla utilização, capazes de lidar com sistemas convencionais e baseados em satélite, está aumentando entre os ANSPs e os operadores de defesa. A automação também está se estendendo ao gerenciamento de missões, melhorando a repetibilidade e a segurança operacional.

Em agosto de 2025, a Aerodata AG da Alemanha revelou um sistema automatizado de inspeção de voo atualizado, integrando mapeamento de sinais GNSS e planejamento de missão orientado por IA, projetado para frotas de calibração civis e de defesa.

DESAFIOS DO MERCADO

Complexidade regulatória e restrições de acesso ao espaço aéreo apresentam ameaças ao crescimento do mercado

Os obstáculos regulatórios e o acesso restrito ao espaço aéreo continuam a ser desafios importantes para o mercado global de inspeção de voo. A realização de voos de inspeção muitas vezes requer coordenação entre várias agências, autorizações especiais de voo e adesão a protocolos rigorosos das autoridades de aviação nacionais. As diferenças nos padrões de calibração entre as regulamentações em conformidade com a ICAO e as regulamentações específicas da região complicam as operações transfronteiriças. Além disso, os espaços aéreos controlados pela defesa ou congestionados limitam a programação de inspecções de voo, particularmente em regiões emergentes onde a harmonização processual ainda está em evolução. Enfrentar estes desafios exige uma colaboração estreita entre entidades reguladoras, prestadores de serviços e fabricantes para garantir a interoperabilidade e a segurança.

- Em março de 2025, a Agência da União Europeia para a Segurança da Aviação (EASA) introduziu novas diretrizes que harmonizam os requisitos de inspeção de voo em todos os estados membros para agilizar as operações de calibração transfronteiriças e reduzir os atrasos nas missões.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tipo de solução

O segmento de serviços está crescendo devido à expansão dos contratos de inspeção terceirizada

Com base no tipo de solução, o mercado é classificado em sistema e serviço.

O segmento de serviços domina e continua a expandir-se devido ao número crescente de programas de inspeção terceirizados administrados por autoridades de aviação civil e de defesa. Os aeroportos e os ANSP dependem cada vez mais de prestadores de serviços especializados para missões de rotina, comissionamento e calibração, em vez de manterem frotas internas dispendiosas. O crescimento é apoiado por projetos de modernização da aviação, gestão de dados digitais e contratos plurianuais que garantem a continuidade operacional. As economias emergentes também estão a adoptar modelos de inspecção baseados em serviços para se alinharem com as normas de conformidade da ICAO sem grandes investimentos de capital em aeronaves e sistemas.

- Em Abril de 2025, a Autoridade Geral de Aviação Civil dos EAU concedeu à Safran Electronics & Defense um contrato de serviço de cinco anos no valor de 70 mil milhões de dólares para gerir a calibração nacional de ajudas à navegação e sistemas GNSS em 12 aeroportos. O acordo inclui disposições para análise automatizada de dados e gestão remota de missões, fortalecendo a capacidade de inspeção regional.

Por usuário final

O segmento de provedores de serviços de navegação aérea (ANSPs) domina devido à responsabilidade regulatória e às operações centralizadas

Em termos de usuário final, o mercado é categorizado em operadores aeroportuários, prestadores de serviços de navegação aérea (ANSPs), autoridades de defesa e prestadores de serviços de inspeção de voo.

O segmento de Provedores de Serviços de Navegação Aérea (ANSPs) dominou o mercado em 2024. O segmento ANSP detém a maior participação, uma vez que essas organizações têm responsabilidade regulatória pela manutenção da segurança do espaço aéreo e da integridade da navegação. Com estruturas de comando centralizadas e cobertura nacional, os ANSPs investem fortemente na modernização e automação da fiscalização. Eles frequentemente colaboram com OEMs e prestadores de serviços para implementar padrões de calibração consistentes em diversas regiões. A tendência para o planeamento digital integrado de missões e a programação automatizada está a impulsionar a eficiência, tornando os ANSP a espinha dorsal das atividades de inspeção globais.

- Em fevereiro de 2025, a NAV CANADA fez parceria com a Aerodata AG para atualizar toda a sua frota de inspeção com sistemas AD-AFIS de última geração e software de validação GNSS. O projeto de modernização de 45 bilhões de dólares visa padronizar a coleta de dados e reduzir os tempos do ciclo de calibração em mais de 60 aeroportos no Canadá.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tipo de aeronave

Segmento de aeronaves de asa fixa dominado devido à capacidade de longo alcance e multimissão

Com base no tipo de aeronave, o mercado é segmentado em aeronaves de asa fixa e aeronaves de asa rotativa.

As aeronaves de asa fixa representaram a maior participação em 2024. O segmento de asa fixa domina devido à sua versatilidade, capacidade de carga útil e alcance de voo superior, tornando-o ideal para missões de calibração nacionais e transfronteiriças. Essas aeronaves, especialmente os jatos regionais e de fuselagem estreita, proporcionam alta estabilidade, permitindo inspeções precisas de rotas e abordagens. A crescente adoção de configurações híbridas que combinam sistemas de calibração analógicos e digitais está ampliando a utilidade do ciclo de vida das aeronaves. Os OEMs estão agora projetando aeronaves de inspeção multifuncionais capazes de lidar com operações civis e de defesa, fortalecendo ainda mais a posição do segmento.

- Em maio de 2025, a Textron Aviation entregou duas novas aeronaves Beechcraft King Air 360 CER equipadas com o conjunto integrado de inspeção de voo da Aerodata para apoiar missões da FAA e da OTAN. O acordo de 95 mil milhões de dólares inclui sistemas avançados de validação GNSS, ILS e ADS-B, expandindo a capacidade de inspeção transatlântica.

Por aplicativo

Segmento Civil e Comercial Liderado Devido à Expansão do Aeroporto e Atualização da Navegação

Com base na aplicação, o mercado é segmentado em civil & comercial e militar.

O segmento Civil e Comercial foi responsável pela maior participação em 2024. O segmento Civil e Comercial lidera o mercado devido à modernização aeroportuária em grande escala, à expansão das rotas aéreas e à mudança global em direção à navegação baseada em desempenho (PBN). Os governos e as autoridades aeroportuárias estão a investir na modernização dos sistemas ILS, VOR e GNSS, gerando uma procura sustentada de comissionamento e inspeções de rotina. O aumento da gestão de aeroportos privados e de novas autorizações de rotas na Ásia e no Médio Oriente estão a aumentar ainda mais a frequência das inspecções.

- Em Janeiro de 2025, a Administração da Aviação Civil da China lançou um ambicioso plano de modernização do espaço aéreo no valor de 220 mil milhões de dólares para recalibrar as ajudas à navegação em 15 grandes aeroportos. A iniciativa inclui missões de inspeção baseadas em GNSS operadas em conjunto com a JCAB do Japão para melhorar a capacidade de aterragem de precisão.

Por tipo de inspeção

Segmento de inspeção de rotina dominado devido a mandatos regulatórios e frequência de operações

Com base no tipo de inspeção, o mercado é segmentado em inspeção de rotina, inspeção de comissionamento e inspeção especial.

O segmento das inspeções de rotina representou a maior parte em 2024. As inspeções de rotina representam a maior parte, uma vez que as autoridades da aviação exigem a calibração frequente dos auxílios à navegação para manter a segurança e a precisão. Aeroportos com tráfego intenso realizam múltiplas inspeções anualmente, criando uma demanda de serviço consistente e de alto volume. Os sistemas de automação, registro de dados e manutenção preditiva estão melhorando a eficiência das inspeções, incentivando o investimento contínuo por parte dos ANSPs e prestadores de serviços.

- Em Março de 2025, a DGAC de França concluiu mais de 1.200 missões de inspecção de rotina no âmbito do seu programa nacional de 2024, abrangendo sistemas ILS, VOR e GBAS em 70 aeroportos. A agência anunciou um aumento de 15% na frequência anual de inspeções seguindo as diretrizes atualizadas de precisão de navegação da EASA.

Perspectiva Regional do Mercado de Inspeção de Voo

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico e Resto do Mundo.

AMÉRICA DO NORTE

North America Flight Inspection Market Size, 2024 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detinha a participação dominante no mercado de inspeção de voo em 2023, avaliada em US$ 2,95 bilhões, e também assumiu a liderança em 2024, com US$ 3,18 bilhões. A América do Norte lidera globalmente devido às estruturas robustas da FAA e da Transport Canada, às extensas redes de aeroportos e à adoção precoce de sistemas de inspeção automatizados. O foco da região na calibração baseada em GNSS e na comunicação de dados digitais no âmbito das iniciativas NextGen fortalece a sua presença no mercado. O investimento em frotas especializadas garante uma cobertura operacional consistente em milhares de auxílios à navegação. O mercado dos EUA está crescendo devido às fortes taxas de produção de aeronaves, à expansão da capacidade de MRO e ao investimento contínuo em revestimentos de aviação de próxima geração que atendem aos rigorosos padrões da FAA e de sustentabilidade.

- Em junho de 2025, a FAA concedeu um contrato de modernização de US$ 120 bilhões à Bombardier Specialized Aircraft para sua frota de inspeção de voo. O projeto integra controle de missão digital, validação de sinal GNSS e transferência automatizada de dados, permitindo monitoramento de conformidade em tempo real em todos os aeroportos dos EUA.

EUROPA

O crescimento da inspeção de voo na Europa é impulsionado pela normalização liderada pela EASA no âmbito da iniciativa Céu Único Europeu (SESAR). O espaço aéreo de alta densidade, os corredores de voo transfronteiriços e a harmonização tecnológica entre os estados da UE exigem missões de calibração frequentes. Os prestadores de serviços nacionais partilham cada vez mais dados através de plataformas integradas para melhorar a eficiência operacional e a consistência da segurança.

ÁSIA PACÍFICO

A região Ásia-Pacífico está experimentando um rápido crescimento e deverá crescer no maior CAGR até 2032 no mercado de Inspeção de Voo. A Ásia-Pacífico é a região que mais cresce, impulsionada pela rápida expansão aeroportuária, novas autorizações de rotas e modernização do espaço aéreo na China, Índia e Sudeste Asiático. Os governos estão a investir fortemente em infraestruturas GNSS, enquanto os prestadores de serviços nacionais expandem a capacidade da frota através de parcerias com OEM ocidentais. O aumento do volume de passageiros e as iniciativas de conectividade regional sustentam a frequência das inspeções.

RESTO DO MUNDO

A região do Médio Oriente e África está a expandir a sua capacidade de inspeção de voos devido a ambiciosos projetos de infraestruturas e ao aumento do tráfego aéreo. As nações do Golfo estão a comissionar novos aeroportos, enquanto os países africanos modernizam sistemas obsoletos com apoio internacional. O crescimento da América Latina é constante, apoiado pela modernização dos aeroportos e pelos novos mandatos de conformidade da ICAO. Países como o Brasil, o México e a Colômbia estão a reformular as ajudas à navegação e a expandir a conectividade aérea regional, levando a um aumento nas operações de inspecção. Estão a surgir colaborações público-privadas para reduzir a dependência de frotas estrangeiras.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Uma ampla gama de ofertas de produtos, juntamente com uma forte rede de distribuição de empresas-chave, apoiaram a sua posição de liderança

O cenário competitivo dobaterias de aeronavesO mercado é caracterizado por uma combinação de fornecedores estabelecidos de soluções de energia aeroespacial e inovadores emergentes em tecnologia de baterias. Principais players como Saft Groupe S.A. (França), GS Yuasa Corporation (Japão), EaglePicher Technologies (EUA), Concorde Battery Corporation (EUA) e TELEDYNE Technologies (EUA) dominam por meio de extensas parcerias OEM e sistemas de baterias certificados para plataformas civis e militares. Essas empresas estão se concentrando em alta densidade energéticalítiosoluções de íons, melhor desempenho do ciclo de vida e conformidade com padrões de segurança da aviação, como RTCA DO-311A e EASA CS-25. Colaborações estratégicas com fabricantes de aeronaves, incluindo Boeing, Airbus e Embraer, estão impulsionando a integração de sistemas avançados de armazenamento de energia em aeronaves de próxima geração. Enquanto isso, empresas de nicho e startups estão entrando no segmento com produtos químicos de estado sólido e híbridos, com o objetivo de melhorar a relação potência/peso. A inovação contínua, a certificação de segurança e a otimização da gestão de energia continuam a ser os principais diferenciais competitivos que moldam a liderança de mercado.

LISTA DAS PRINCIPAIS EMPRESAS DE INSPEÇÃO DE VÔO PERFILADAS

- Grupo Saft S.A.(França)

- GS Yuasa Corporation (Japão)

- EaglePicher Technologies (EUA)

- Concorde Battery Corporation (EUA)

- Teledyne Technologies Incorporated (EUA)

- MarathonNorco Aerospace (EUA)

- Enersys Inc.(NÓS.)

- Kokam Co., Ltd. (Coréia do Sul)

- Bateria Co. de Sichuan Changhong, Ltd.

- Tadiran Batteries GmbH (Alemanha)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Março de 2025 –A AkzoNobel fez parceria com a LandLocked Aviation Services para repintar uma aeronave JSTAR da USAF para uma faculdade técnica local, sinalizando aumento da colaboração OEM/MRO e demanda de repintura militar de nicho.

- Maio de 2025 –A PPG Industries garantiu um contrato plurianual para fornecer revestimentos externos e internos para a família Airbus A320neo, reforçando seu papel na cadeia de fornecimento de tintas para frotas comerciais.

- Junho de 2025 –A Qatar Airways assinou um acordo com a Satys Aerospace e a Barzan Holdings para estabelecer uma instalação de pintura de aeronaves de fuselagem larga no Oriente Médio, com o objetivo de reduzir o tempo de solo e prestar serviços comerciais, VIP eaeronave militar.

- Julho de 2025 –A Ryanair estendeu o seu acordo de repintura de longo prazo com a MAAS Aviation para até 500 aeronaves ao longo de dez anos nas instalações de Maastricht e Kaunas, apoiando o crescimento da sua frota e a consistência dos padrões da marca.

- Agosto de 2025 –A International Aerospace Coatings (IAC) anunciou a expansão de sua presença de pintura em Teruel, Espanha, adicionando um novo hangar adjacente às suas instalações existentes para atender à crescente demanda por serviços de pintura de aeronaves de grande porte.

- Agosto de 2025 –A Airbourne Colors revelou que o seu segundo hangar de pintura de aeronaves no Aeroporto de Teesside está em fase de conclusão (investimento de 16,45 mil milhões de dólares) para fazer face ao atraso da Europa na capacidade de pintura de aeronaves.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2019-2032 |

|

Ano base |

2024 |

|

Ano estimado |

2025 |

|

Período de previsão |

2025-2032 |

|

Período Histórico |

2019-2023 |

|

Taxa de crescimento |

CAGR de 3,93% de 2025-2032 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de aeronave, solução, aplicação, tipo de inspeção, usuário final e região |

|

Por tipo de aeronave |

· Aeronaves de asa fixa o Corpo Estreito o Corpo largo o Jatos executivos o Jatos regionais o Jatos militares · Aeronave de asa rotativa o Helicópteros militares o Helicópteros Comerciais |

|

Por tipo de solução |

· Sistema · Atendimento |

|

Por usuário final |

· Operadores Aeroportuários · Provedores de Serviços de Navegação Aérea (ANSPs) · Autoridades de Defesa · Prestadores de serviços de inspeção de voo |

|

Por aplicativo |

· Civil e Comercial · Militares |

|

Por tipo de inspeção |

· Inspeção de rotina · Inspeção de comissionamento · Inspeção Especial |

|

Por região |

· América do Norte (por tipo de aeronave, solução, aplicação, tipo de inspeção, usuário final e país) o EUA (por tipo de aeronave) o Canadá (por tipo de aeronave) · Europa (por tipo de aeronave, solução, aplicação, tipo de inspeção, usuário final e país) o Reino Unido (por tipo de aeronave) o Alemanha (por tipo de aeronave) o França (por tipo de aeronave) o Rússia (por tipo de aeronave) o Resto da Europa (por tipo de aeronave) · Ásia-Pacífico (por tipo de aeronave, solução, aplicação, tipo de inspeção, usuário final e país) o China (por tipo de aeronave) o Índia (por tipo de aeronave) o Japão (por tipo de aeronave) o Austrália (por tipo de aeronave) o Resto da Ásia-Pacífico (por tipo de aeronave) · Resto do mundo (por tipo de aeronave, solução, aplicação, tipo de inspeção, usuário final e país) o América Latina (por tipo de aeronave) o Oriente Médio e África (por tipo de aeronave) |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 8,10 mil milhões de dólares em 2024 e prevê-se que atinja 11,43 mil milhões de dólares em 2032.

Em 2024, o valor de mercado situou-se em 3,18 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 3,93% durante o período de previsão de 2025-2032.

O segmento de asa fixa liderou o mercado em termos de tipo de aeronave.

A modernização do espaço aéreo e a expansão aeroportuária estão levando ao crescimento do mercado.

Saft Groupe S.A., GS Yuasa Corporation e Teledyne Technologies Incorporated são alguns dos players proeminentes no mercado.

A América do Norte dominou o mercado em 2024.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2019-2032

- 2024

- 2019-2023

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco