Tamanho do mercado de veículos comerciais de células de combustível, participação e análise da indústria, por tipo de veículo (ônibus e caminhão), por aplicação (trânsito urbano, entrega urbana/última milha e outros), por produção de energia (300kW) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

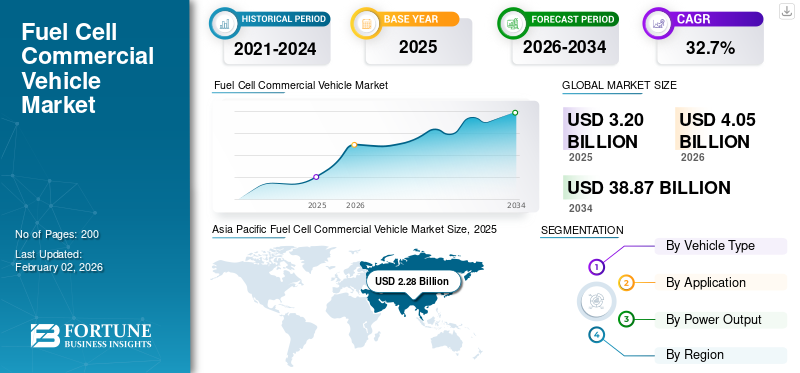

O tamanho do mercado global de veículos comerciais com células de combustível foi avaliado em US$ 3,20 bilhões em 2025. O mercado deve crescer de US$ 4,05 bilhões em 2026 para US$ 38,87 bilhões até 2034, exibindo um CAGR de 32,7% durante o período de previsão. A Ásia-Pacífico dominou o mercado global com uma participação de mercado de 71,25% em 2025.

O mercado refere-se a veículos comerciais homologados para uso rodoviário movidos por motores elétricos de células de combustível de hidrogênio, incluindo ônibus e caminhões usados para transporte de passageiros e carga. Esses veículos geram eletricidade a bordo por meio de uma célula de combustível, principalmente células de combustível de membrana de troca de prótons (PEMFCs), e usam motores elétricos para propulsão, normalmente apoiados por umbateriasistema. O mercado abrange vendas e implantações de veículos em regiões-chave como América do Norte, Europa, Ásia-Pacífico e o resto do mundo.

O mercado é impulsionado principalmente por metas de descarbonização para transportes médios e pesados, onde as células de combustível oferecem vantagens em relação às soluções elétricas a bateria, especialmente para requisitos de longo alcance, alta carga útil e reabastecimento rápido. Os governos das principais economias estão a implementar mandatos de Veículos com Emissões Zero (ZEV), estratégias de hidrogénio e programas de corredores de transporte de mercadorias, que apoiam diretamente a adoção de veículos comerciais com células de combustível. As regulamentações urbanas relativas à qualidade do ar estão a acelerar a implantação de autocarros com células de combustível nas frotas de transporte público, enquanto os camiões movidos a hidrogénio estão a ganhar atenção para o transporte de mercadorias de longo curso e regional, onde o tempo de inatividade e a utilização do veículo são críticos. Melhorias contínuas na durabilidade das células de combustível, reduções nos custos do sistema através da escala e a expansão da infraestrutura de reabastecimento de hidrogênio apoiam ainda mais o crescimento do mercado.

Os principais players incluem Hyundai Motor Company, Toyota Motor Corporation, Daimler Truck, Volvo Group, Nikola Corporation e os principais OEMs chineses, como Foton, FAW e Sinotruk, que estão desenvolvendo ativamente ônibus com células de combustível e caminhões pesados. Fornecedores de tecnologia como a Ballard Power Systems desempenham um papel fundamental ao fornecer módulos de células de combustível integrados em veículos produzidos por OEMs de ônibus e caminhões.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Apoio à política governamental e estratégias de hidrogênio impulsionam o crescimento do mercado

Um dos principais impulsionadores do mercado é a expansão do apoio político governamental e das estratégias nacionais para o hidrogénio, que estão a acelerar a adoção de autocarros e camiões com células de combustível a hidrogénio, moldando a regulamentação, o investimento em infraestruturas e os incentivos financeiros. Nos EUA, a Estratégia Nacional do Corredor de Carga com Emissões Zero descreve uma abordagem faseada para a implantação de infraestruturas de reabastecimento de hidrogénio ao longo das principais rotas de carga, visando pelo menos 30% de vendas de veículos médios e pesados com emissões zero até 2030. Isto proporciona clareza estratégica para frotas e fabricantes que considerem a tecnologia de células de combustível. Da mesma forma, o Ministério da Economia, Comércio e Indústria do Japão designou regiões prioritárias e introduziu subsídios para o reabastecimento de hidrogénio e a implantação de veículos comerciais para reduzir a disparidade de custos com o gasóleo, com o objectivo de aumentar a adopção de camiões e autocarros a hidrogénio. Na Europa, o financiamento público ao abrigo de programas como o quadro IPCEI apoia a inovação na mobilidade a hidrogénio em vários setores dos transportes. Este desenvolvimento impulsiona o crescimento do mercado de veículos comerciais com células de combustível.

RESTRIÇÕES DE MERCADO

Disponibilidade limitada de infraestrutura de reabastecimento de hidrogênio pode limitar o crescimento do mercado

A disponibilidade limitada de infraestruturas de reabastecimento de hidrogénio continua a ser uma restrição significativa para o mercado. Ao contrário dos combustíveis convencionais e das redes de carregamento eléctrico, os postos de abastecimento de hidrogénio são esparsos, distribuídos de forma desigual e muitas vezes concentrados em regiões piloto ou corredores específicos. Esta falta de infraestruturas generalizadas restringe a flexibilidade operacional dos operadores de frotas, especialmente em aplicações comerciais de longo curso e multirotas, onde o acesso fiável ao reabastecimento é crucial. As agências de trânsito e as empresas de logística de longo curso são frequentemente obrigadas a investir em estações de hidrogénio dedicadas ou baseadas em depósitos, o que aumenta substancialmente os custos iniciais do projecto e retarda a adopção em grande escala. Além disso, muitas estações de hidrogénio existentes são concebidas para veículos de passageiros e não têm a capacidade ou a velocidade de distribuição necessárias para autocarros e camiões pesados. Os prazos que permitem a infra-estrutura, as elevadas despesas de capital e os desafios de coordenação entre a implantação dos veículos e a implantação das estações agravam ainda mais o problema. Até que as redes de reabastecimento de hidrogénio alcancem uma cobertura geográfica mais ampla e estejam preparadas para veículos pesados, os veículos comerciais com células de combustível enfrentarão barreiras de adoção em comparação com alternativas mais estabelecidas a diesel e a baterias elétricas.

OPORTUNIDADES DE MERCADO

Adoção crescente no transporte público e nas frotas municipais para criar oportunidades lucrativas de crescimento

A crescente adoção da tecnologia de células de combustível no transporte público e nas frotas municipais representa uma oportunidade significativa para o mercado global de veículos comerciais com células de combustível. As autoridades de trânsito e os governos locais estão sob crescente pressão para reduzir as emissões, melhorar a qualidade do ar urbano e cumprir as metas climáticas, tornando os autocarros com emissões zero uma prioridade estratégica.Célula de combustívelos ônibus são particularmente atraentes para sistemas de transporte público que operam com alta quilometragem diária, têm rotas fixas e ciclos de trabalho exigentes, onde o reabastecimento rápido e a autonomia consistente oferecem vantagens operacionais em relação às alternativas elétricas a bateria. As frotas municipais, incluindo as de recolha de resíduos, manutenção de ruas e veículos utilitários, também estão a explorar soluções de hidrogénio para descarbonizar as suas operações sem comprometer a disponibilidade dos veículos. Muitos governos apoiam estas implementações através de programas de contratação pública, subsídios e financiamento piloto, reduzindo os riscos de adoção para os operadores de frotas. À medida que as cidades expandem as suas iniciativas de transportes limpos e substituem frotas envelhecidas a diesel, os veículos comerciais com células de combustível estão bem posicionados para garantir contratos de longo prazo, uma procura estável e encomendas repetidas, criando oportunidades de crescimento sustentado nos mercados urbanos desenvolvidos e emergentes.

TENDÊNCIAS DO MERCADO DE VEÍCULOS COMERCIAIS DE CÉLULAS DE COMBUSTÍVEL

Aumentar o foco em aplicações pesadas e de longa distância é uma tendência significativa do mercado

Uma tendência significativa que molda o mercado de veículos comerciais com células de combustível é a crescente ênfase em aplicações de transporte pesado e de longa distância. À medida que os operadores de frota avaliam tecnologias de emissão zero, os veículos elétricos com células de combustível estão ganhando atenção para casos de uso que exigem longa autonomia, alta capacidade de carga útil e tempo de inatividade mínimo. As soluções elétricas a bateria muitas vezes enfrentam desafios em operações de longa distância devido aos tempos de carregamento prolongados e à necessidade de baterias grandes e pesadas. Em contraste, os camiões com células de combustível a hidrogénio oferecem reabastecimento rápido e desempenho consistente em longas distâncias. Isto torna a tecnologia de células de combustível particularmente atraente para transporte regional, transporte portuário e corredores de carga de longo curso. Os OEMs estão priorizando cada vez mais o desenvolvimento de sistemas de células de combustível de alta potência e plataformas escalonáveis projetadas para caminhões pesados. Ao mesmo tempo, o planeamento de infraestruturas está cada vez mais alinhado com os corredores de transporte de mercadorias, apoiando a disponibilidade de hidrogénio onde a procura é mais elevada. Como resultado, a adoção de células de combustível está gradualmente a mudar de implementações centradas no trânsito para aplicações dominadas pelo transporte de mercadorias.

Descarregue amostra grátis para saber mais sobre este relatório.

DESAFIOS DO MERCADO

Disponibilidade limitada de hidrogênio verde e de baixo custo é um fator desafiador para o mercado

A disponibilidade limitada de hidrogénio verde e com custos competitivos continua a ser um grande desafio para o mercado global. Embora os veículos com células de combustível a hidrogénio ofereçam zero emissões de escape, os seus benefícios ambientais e económicos globais dependem fortemente do acesso ao hidrogénio com baixo teor de carbono produzido a partir de fontes renováveis ou com baixas emissões. Atualmente, a maior parte do hidrogénio é derivada de combustíveis fósseis e a produção de hidrogénio verde continua limitada em escala e cara devido aos elevados custos de eletricidade, ao elevado investimento emeletrolisadorese os requisitos de infraestrutura. Isto restringe o fornecimento de combustível às frotas comerciais, resultando em preços do hidrogénio que são frequentemente mais elevados e menos estáveis do que os dos combustíveis convencionais. Até que a produção de hidrogénio verde aumente significativamente e consiga reduções de custos, a adoção de veículos comerciais com células de combustível enfrentará desafios económicos e relacionados com a sustentabilidade.

Análise de Segmentação

Por tipo de veículo

Segmento de ônibus lidera devido à forte adoção do transporte público e ao apoio governamental para frotas com emissão zero

Com base no tipo de veículo, o mercado é classificado em ônibus e caminhão.

O segmento de ônibus representa a participação dominante no mercado de veículos comerciais com células de combustível, impulsionada principalmente pela forte adoção em sistemas de transporte público. Os ônibus com célula de combustível são particularmente adequados para o trânsito urbano devido à sua capacidade de suportar alta quilometragem diária, reabastecimento rápido e operações de rota previsíveis. Os governos e as autoridades municipais estão cada vez mais a dar prioridade aos autocarros com emissões zero para cumprir os regulamentos de qualidade do ar e as metas climáticas, tornando a tecnologia de células de combustível uma alternativa viável às frotas a diesel. Os programas de contratação pública, os subsídios e o financiamento piloto reduziram significativamente o risco de adoção, acelerando os ciclos de substituição da frota. Além disso, os ônibus com célula de combustível oferecem vantagens operacionais em climas frios e ambientes de ciclo de trabalho intenso, onde os ônibus elétricos a bateria podem enfrentar limitações de autonomia ou carregamento. À medida que as agências de trânsito continuam a modernizar as frotas e a expandir as iniciativas de transporte limpo, espera-se que o segmento de ônibus mantenha uma posição de liderança no mercado.

O segmento de caminhões está preparado para crescer a um CAGR de 33,2%, apresentando o crescimento mais rápido durante o período de análise.

Por aplicativo

Trânsito urbano lidera devido à implantação em larga escala de ônibus com célula de combustível em sistemas de transporte urbano

Com base na aplicação, o mercado é classificado em trânsito urbano, entrega urbana/última milha, entre outros.

O transporte urbano domina o segmento de aplicações devido à substituição em larga escala de ônibus a diesel nos sistemas de transporte urbano. As autoridades de transporte público estão sob crescente pressão regulamentar e social para reduzir as emissões, o ruído e a poluição atmosférica em áreas urbanas densamente povoadas. Os ônibus com célula de combustível são adequados para operações de rota fixa e de alta frequência, oferecendo reabastecimento rápido e autonomia consistente sem o tempo de inatividade associado ao carregamento da bateria. O apoio governamental, sob a forma de subsídios, programas de contratação pública e financiamento piloto, desempenhou um papel crucial na aceleração da adopção. À medida que a urbanização aumenta e as cidades se expandem, espera-se que as iniciativas de mobilidade limpa apoiem a maior parte do segmento durante o período de previsão.

O segmento outros está preparado para crescer a um CAGR de 33,8%, apresentando o crescimento mais rápido durante o período de análise.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por saída de potência

A potência de saída <200 kW é altamente preferida, impulsionada pela adoção generalizada de ônibus com célula de combustível e frotas de transporte urbano

Com base na produção de energia, o mercado é segmentado em <200kW, 201-300kW e >300kW.

O segmento de potência <200 kW é responsável pela maior participação de mercado impulsionada pela implantação generalizada de ônibus com célula de combustível e veículos leves a médios.veículos comerciais. A maioria dos ônibus de transporte urbano opera com sistemas de células de combustível nesta faixa de potência, pois fornece energia suficiente para operações de parada e partida, otimizando a eficiência e o custo do sistema. Este segmento se beneficia da comercialização antecipada, de módulos padronizados de células de combustível e do uso extensivo em frotas de transporte público apoiadas por programas de compras governamentais. Além disso, os veículos desta classe de potência normalmente requerem sistemas menores de armazenamento de hidrogênio, reduzindo o custo e a complexidade geral do veículo. À medida que o transporte urbano continua a liderar a adoção de células de combustível a nível mundial, espera-se que o segmento <200 kW mantenha uma forte posição de mercado, especialmente em regiões com programas de implantação de autocarros estabelecidos.

O segmento superior a 300kW está preparado para crescer a um CAGR de 34,2%, apresentando o crescimento mais rápido durante o período de análise.

Perspectiva Regional do Mercado de Veículos Comerciais de Célula de Combustível

Por geografia, o mercado é categorizado na Europa, América do Norte, Ásia-Pacífico e no resto do mundo.

Ásia-Pacífico

Asia Pacific Fuel Cell Commercial Vehicle Market Size, 2025 (USD Billion) Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico é a maior região e a de crescimento mais rápido, impulsionada por um forte apoio governamental, capacidades de produção em grande escala e comercialização precoce. A região é caracterizada por um mix diversificado de aplicações, com ônibus e caminhões movidos a células de combustível desempenhando papéis significativos. A China e a Coreia do Sul promoveram activamente a mobilidade do hidrogénio através de subsídios, mandatos de frota e investimentos em infra-estruturas, acelerando assim a sua adopção no transporte público e no transporte de mercadorias pesadas. A Ásia-Pacífico está particularmente avançada na implantação de camiões com células de combustível, apoiada pela crescente procura de logística e transporte industrial com emissões zero.

América do Norte

A América do Norte representa um mercado emergente, mas estrategicamente importante, para veículos comerciais com células de combustível, impulsionado principalmente por esforços de descarbonização liderados por políticas no transporte público e no transporte de mercadorias. No curto prazo, a adopção do mercado tem sido dominada pelos autocarros com células de combustível, apoiados pelo financiamento do transporte público, programas-piloto e mandatos de emissão zero a nível estadual e municipal. No entanto, o crescimento regional é cada vez mais moldado por aplicações de transporte rodoviário médio e pesado. As iniciativas governamentais centradas em corredores de transporte de mercadorias com emissões zero e no desenvolvimento de infraestruturas de hidrogénio estão a criar condições favoráveis para a adoção de camiões com células de combustível, especialmente para transporte de mercadorias de longo curso e regional.

Europa

A Europa é uma das regiões mais avançadas em termos de implantação de veículos comerciais com células de combustível, com forte adoção em sistemas de transporte público. O mercado é atualmente dominado por autocarros com células de combustível, impulsionados por regulamentos rigorosos sobre emissões, objetivos de qualidade do ar urbano e programas de contratação pública em grande escala. Vários países europeus integraramônibus a hidrogênionas suas redes de transporte público como parte de estratégias mais amplas de mobilidade com emissões zero.

Resto do mundo

O resto do mercado mundial está nas suas fases iniciais de desenvolvimento, com a adopção de veículos comerciais a células de combustível amplamente limitada a projectos-piloto e demonstrações iniciais. A implantação centrou-se principalmente em autocarros com células de combustível em sistemas de transporte público, à medida que governos e municípios exploram soluções de transporte com emissões zero.

CENÁRIO COMPETITIVO

Principais participantes da indústria

OEMs, fornecedores de tecnologia de células de combustível e integradores de frotas fortalecem a concorrência por meio do desenvolvimento de ecossistemas e de vantagens pioneiras

O mercado de veículos comerciais com células de combustível é moldado por uma combinação de OEMs globais de veículos comerciais, fabricantes de veículos com foco em hidrogênio e fornecedores de tecnologia de células de combustível que estão avançando ativamente em ônibus e caminhões com células de combustível. Os principais participantes incluem Hyundai Motor Company, Toyota Motor Corporation, Daimler Truck, Volvo Group, Nikola Corporation e grandes OEMs chineses, como Foton, FAW Group e Sinotruk. Estas empresas estão a aproveitar capacidades de produção estabelecidas, balanços sólidos e vantagens de pioneirismo para comercializar veículos com células de combustível em aplicações de transporte público e de carga.

Os participantes no mercado estão a reforçar cada vez mais a competitividade através de parcerias estratégicas, implantação de frotas piloto e desenvolvimento de ecossistemas, em vez de vendas de veículos autónomos. As colaborações entre OEMs, desenvolvedores de infraestruturas de hidrogénio e operadores de frotas estão a permitir soluções integradas que combinam veículos, acesso a reabastecimento, manutenção e monitorização de desempenho. As empresas também estão investindo em plataformas de células de combustível de alta potência, arquiteturas modulares e ferramentas digitais de monitoramento de frotas para melhorar a confiabilidade dos veículos e o custo total de propriedade.

LISTA DAS PRINCIPAIS EMPRESAS DE VEÍCULOS COMERCIAIS COM CÉLULAS DE COMBUSTÍVEL PERFILADAS

- Hyundai Motor Company(Coréia do Sul)

- Corporação Toyota Motor(Japão)

- Ballard Power Systems Inc.(Canadá)

- Nikola Corporação (S.)

- Beiqi Foton Motor Co., Ltd.

- Motores Hyzon (EUA)

- SAIC Iveco Hongyan (Sul)

- Sinotruk (Grupo Nacional de Caminhões Pesados da China) (China)

- (China)

- Dongfeng Motor Corporation (China)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Dezembro de 2025:O centro de pesquisa CAIT da Universidade Rutgers recebeu uma bolsa para testar caminhões pesados com células de combustível a hidrogênio do Hyundai Motor Group. Uma doação de 13 milhões de dólares financiará testes de seis camiões movidos a células de combustível a hidrogénio em Port Newark, a partir do início de 2026.

- Outubro de 2025:Yutong anunciou um acordo para vender 500 caminhões a hidrogênio para a Zhengzhou Transportation Construction Investment (ZTCI), uma entidade estatal na província de Henan, no centro da China, marcando um movimento significativo para a adoção do transporte de hidrogênio na região.

- Maio de 2025:Hyundai Motor e Plus introduziram o conceito de ecossistema autônomo de frete a hidrogênio. A colaboração visa acelerar o desenvolvimento de uma rede de carga movida a hidrogênio nos EUA e foi revelada em um filme conceitual na Advanced Clean Transportation (ACT) Expo 2025 em Anaheim, Califórnia.

- Novembro de 2023:A Daimler AG entregou os primeiros três dos 48 ônibus articulados eCitaro totalmente elétricos com célula de combustível de 60 kW como extensor de autonomia para a Rhein-Neckar-Verkehr GmbH. Consiste em baterias NMC3 de alto desempenho e células de combustível que aumentam o alcance para 400 quilômetros com uma carga.

- Agosto de 2022:Nikkiso assinou contrato para estações de hidrogênio na Coreia do Sul e na Califórnia. Os postos fornecerão combustível para serviços leves, pesados e de trânsitoveículos com células de combustívelque necessitam de dispensação H35 e H70.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2025 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 32,7% de 2025-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de veículo, aplicação, potência e região |

|

Por Tipo de veículo |

· Ônibus · Caminhões |

|

Por Aplicativo |

· Trânsito Urbano · Entrega urbana / última milha · Outros |

|

Por saída de energia |

· <200kW · 201-300 kW · >300kW |

|

Por geografia |

· América do Norte (por tipo de veículo, por aplicação, por potência e por país) o EUA (por tipo de veículo) o Canadá (por tipo de veículo) o México (por tipo de veículo) · Europa (por tipo de veículo, por aplicação, por potência e por país) o Alemanha (por tipo de veículo) o Reino Unido (por tipo de veículo) o Holanda (por tipo de veículo) o Resto da Europa (por tipo de veículo) · Ásia-Pacífico (por tipo de veículo, por aplicação, por potência e por país) o China (por tipo de veículo) o Coreia do Sul (por tipo de veículo) o Resto da Ásia-Pacífico (por tipo de veículo) · Resto do mundo (por tipo de veículo, por aplicação, por potência e por país) |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 3,20 mil milhões de dólares em 2025 e deverá atingir 38,87 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da Ásia-Pacífico era de 2,28 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 32,7% durante o período de previsão.

O segmento de ônibus liderou o mercado com base no tipo de veículo.

O apoio às políticas governamentais e as estratégias de hidrogênio são fatores-chave que impulsionam o crescimento do mercado.

A Ásia-Pacífico dominou o mercado ao deter a maior participação em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco