Tamanho do mercado de controle de motor digital de autoridade total, análise de participação e indústria, por plataforma (asa fixa comercial, negócios e aviação geral, asa fixa militar, asa rotativa e plataformas sem rosca), por tipo de motor (turbofan, turboélice, turboeixo e pequeno turbojato / microturbina), por tipo FADEC (FADEC de canal único e FADEC de canal duplo), por ajuste (ajuste de linha, retrofit e pós-venda), por usuário final (aviação civil, Defesa, MRO e Airframers & Integrators) e Previsão Regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

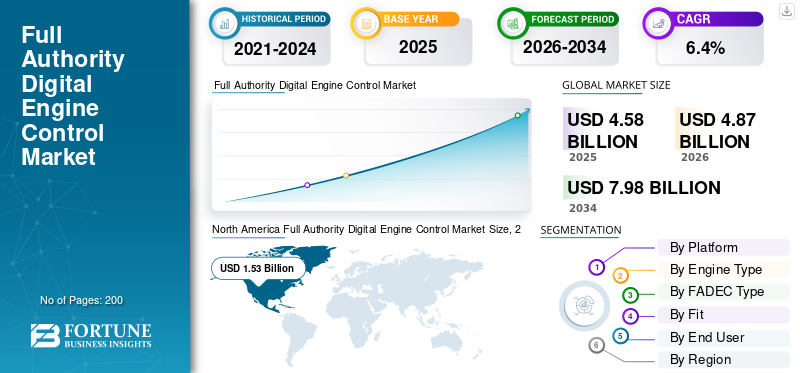

O tamanho global do mercado de controle de motor digital de autoridade total foi avaliado em US$ 4,58 bilhões em 2025. O mercado deve crescer de US$ 4,87 bilhões em 2026 para US$ 7,98 bilhões até 2034, exibindo um CAGR de 6,4% durante o período de previsão. A América do Norte dominou o mercado global com uma participação de mercado de 33,41% em 2025.

FADEC, ou controlador digital de motor de autoridade total, é o controlador digital de motor que gerencia os principais aspectos de um motor de aeronave. Ele monitora continuamente os principais parâmetros do motor, como velocidade do ventilador, velocidade do núcleo, pressões do compressor, temperaturas e comando do acelerador. Em seguida, ele calcula o fluxo de combustível necessário e os cronogramas dos atuadores em tempo real. Ao lidar com essas decisões automaticamente, o FADEC ajuda a melhorar o desempenho do motor, protege o motor contra excedências e mantém uma operação consistente em diversas condições de voo. O mercado está crescendo principalmente porque mais aeronaves voam mais horas. A demanda global de passageiros atingiu um recorde em 2024, e a Airbus encerrou 2024 com uma carteira de pedidos significativa que sustenta essa demanda.

A competição está focada em poucos fornecedores estabelecidos que ganham programas de motores e depois lucram com o suporte de longo prazo. Os principais players incluem Safran Electronics & Defense/FADEC International (uma parceria entre Safran e BAE), BAE Systems, Collins Aerospace (RTX), Honeywell e Woodward. OEMs de motores como GE Aerospace, Pratt & Whitney e Rolls-Royce também desempenham um papel crucial na definição de quais soluções de controle serão usadas.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÃO DO MERCADO DE CONTROLE DE MOTOR DIGITAL DE AUTORIDADE COMPLETA

- Tamanho do mercado em 2025: US$ 4,58 bilhões

- Tamanho do mercado em 2026: US$ 4,87 bilhões

- Tamanho do mercado previsto para 2034: US$ 7,98 bilhões

- CAGR: 6,4% de 2026–2034

- A América do Norte dominou o mercado de controle digital de motores com autoridade total, com uma participação de 33,41% em 2025.

- O segmento comercial de asa fixa liderou o mercado devido à grande frota instalada de aeronaves.

- O segmento de aviação civil dominou o mercado devido à alta utilização de motores e à demanda de reposição.

América do Norte

O mercado atingiu US$ 1,53 bilhão em 2025 e é impulsionado por uma grande frota de aviação comercial, uma forte rede de MRO e crescentes atualizações de software FADEC.

Europa

O mercado foi avaliado em 1,31 bilhão de dólares em 2025 e deverá crescer de forma constante, apoiado pela fabricação de aeronaves, expansão da frota aérea e programas de motores de longo prazo.

Ásia-Pacífico

Espera-se que o mercado registre o CAGR mais rápido de 8,3%, impulsionado pelas rápidas entregas de aeronaves e pela expansão das frotas de aviação na China, Índia e Japão.

NÓS.

Espera-se que o mercado testemunhe um forte crescimento, apoiado por atualizações do FADEC impulsionadas pela FAA, alta utilização de aeronaves e fabricação aeroespacial avançada.

Japão

Espera-se que o mercado cresça de forma constante, apoiado pela crescente modernização da frota de aeronaves e pela crescente demanda por sistemas avançados de controle de motores.

Leia mais

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Os requisitos de segurança para aeronavegabilidade continuam a pressionar por atualizações do FADEC

O FADEC funciona como o cérebro de um motor de turbina. Quando surgem problemas de confiabilidade no serviço, como envelhecimento de hardware, defeitos eletrônicos ou casos extremos de software, os reguladores recomendam sugerir correções e também solicitá-los. Essas ações de aeronavegabilidade geram custos reais, incluindo atualizações de software, alterações de unidades de controle, substituições repetidas de peças, tempo de produção e documentação de recertificação. Resumindo, a conformidade transforma o FADEC em um ciclo de atualização regular, em vez de uma entrega única com o mecanismo. Na prática, à medida que os motores modernos se tornam mais acionados por software, os operadores tratam cada vez mais o controlador digital de autoridade do motor como um ativo do ciclo de vida.

Em abril de 2025, a FAA dos EUA emitiu uma Diretiva de Aeronavegabilidade final para motores GE90-110B1/115B. Esta diretiva (1) mantém o requisito anterior de substituição regular de um microprocessador FADEC e (2) introduz um novo requisito para atualizar o software EEC/FADEC para uma versão elegível para resolver um problema inseguro de controle de empuxo.

RESTRIÇÕES DE MERCADO

Segurança cibernética e conformidade com garantia de software atrasam implementações de FADEC e aumentam custos de atualização

Os sistemas FADEC dependem fortemente de software e estão cada vez mais ligados a sistemas de manutenção conectados, incluindo links de dados, diagnósticos e gerenciamento de configuração. Embora essa abordagem melhore o desempenho do motor, ela eleva o padrão para atualizações. Cada atualização deve abordar gerenciamento de riscos de segurança, documentação, auditorias e governança mais rigorosa sobre software e linhas de base de configuração. Isto cria atrasos, especialmente para retrofits e fornecedores mais pequenos, uma vez que o trabalho de conformidade pode ser tão desafiante como a própria engenharia.

Em outubro de 2022, publicado no Jornal Oficial da UE em fevereiro de 2023, a Comissão Europeia emitiu o Regulamento de Execução (UE) 2023/203 sob a “Part-IS” da EASA. Este regulamento estabelece requisitos formais para a gestão dos riscos de segurança da informação que podem afetar a segurança da aviação. A EASA observou datas de aplicabilidade importantes, especialmente 16 de outubro de 2025 e 22 de fevereiro de 2026, dependendo do âmbito da organização.

OPORTUNIDADES DE MERCADO

Novas certificações de motor e controle digital inteligente de hélice/motor estão criando novas oportunidades para participantes do mercado

Há uma chance significativa com a próxima onda de motores recém-certificados, especialmente em turboélices e outros segmentos onde os OEMs estão implementando mais automação e controle digital integrado desde o início. Quando um novo motor é lançado, a demanda por FADEC vai além da remessa inicial. Ele gera valor contínuo por meio de atualizações de software, gerenciamento de configuração, peças de reposição, reparos e pacotes de atualização. Em termos mais simples, cada nova família de motores certificados se transforma em um fluxo de receita plurianual para o sistema FADEC de controle digital de motores.

Em fevereiro de 2025, a GE Aerospace anunciou que recebeu a certificação FAA para seu turboélice Catalyst (Parte 33), permitindo que a produção aumentasse até sua entrada em serviço. A certificação destacou que o motor emprega Full Authority Digital Engine and Propeller Control (FADEPC), que utiliza um método de controle digital de alavanca única para gerenciar as funções do motor e da hélice.

Controle digital de motor com autoridade total TENDÊNCIAS DE MERCADO

FADEC está se tornando atualizações definidas por software e gerenciamento de configuração agora são partes rotineiras da manutenção de motores

O FADEC já foi tratado como uma caixa selada, instalada na entrada em serviço e substituída somente em caso de falha. Esse modelo está mudando rapidamente. À medida que a lógica de controle se torna mais complexa e as frotas de motores permanecem em serviço por mais tempo, os OEMs e os reguladores confiam mais em atualizações de software para corrigir comportamentos incomuns, reduzir riscos de segurança e conformidade regulatória sem redesenhar o hardware. O impacto no mercado é claro: mais gastos estão sendo direcionados para linhas de base de software, validação e testes, incorporação em lojas e suporte de configuração de longo prazo, em vez de puramente para unidades de substituição de linha física.

Por exemplo, em setembro de 2025, a Ferramenta de Publicações de Segurança da EASA listou o AD CF-2025-44, emitido pela Canada/Transport Canada, para Pratt & Whitney Canada PW150A. Esta diretiva exige uma atualização do software FADEC para reduzir o risco de incêndio no tubo do jato da aeronave, referenciando o Boletim de Serviço P&WC PW150-73-35381, com edição inicial datada de 9 de junho de 2025.

DESAFIOS DO MERCADO

Eletrônicos não aprovados ou falsificados na cadeia de suprimentos criam problemas significativos para a FADEC

O hardware FADEC contém componentes eletrônicos críticos para a segurança, tornando a rastreabilidade dos componentes uma vulnerabilidade industrial crítica. Quando componentes suspeitos ou não aprovados entram na cadeia de abastecimento, mesmo em pequenas quantidades, as consequências operacionais podem ser graves. Isto pode levar a inspeções urgentes, remoções com muitos documentos, visitas adicionais às lojas e, por vezes, a retirada de serviço das aeronaves até que a sua origem seja confirmada. Isso vai além do controle de qualidade e se torna um risco material operacional e de disponibilidade.

Em outubro de 2024, a Reuters informou que a Aviation Supply Chain Integrity Coalition, que inclui OEMs e grandes companhias aéreas, apelou a medidas claras para impedir a entrada de peças não aprovadas nas cadeias de abastecimento de aeronaves. Isso ocorreu depois do caso AOG Technics, que envolveu documentação falsa para peças de motores a jato. A coligação apelou a uma acreditação de fornecedores mais rigorosa, a registos digitais e a uma melhor rastreabilidade para proteger sistemas críticos de segurança, como o FADEC.

Impacto da Guerra Rússia Ucrânia

A guerra afetou o mercado FADEC de duas maneiras significativas. Em primeiro lugar, tornou-se mais difícil e, em muitos casos, legalmente impossível, servir o mercado da aviação russo. Os controles e sanções de exportação restringiram o fluxo de peças eaviônicos, interrompendo as linhas normais de fornecimento de peças sobressalentes, reparos e suporte de software para operadores russos. Isto reduziu as vendas diretas e levou a complicações, como prazos de entrega mais longos, rastreabilidade e requisitos de conformidade mais rigorosos, e aumentou a pressão sobre as cadeias de abastecimento não russas à medida que os inventários são ajustados.

O conflito impulsionou os gastos com defesa em toda a Europa, impulsionando o aumento da actividade no apoio e modernização da aviação militar. Este ambiente suporta a demanda por modernizações de FADEC, substituições de controladores e atualizações de software como parte de programas de modernização do sistema de propulsão. Além disso, a guerra criou desafios para os insumos eletrônicos upstream, como o néon usado na fabricação de semicondutores, aumentando silenciosamente os custos do controlador FADEC e estendendo os prazos de entrega.

- Por exemplo, em Fevereiro de 2022, o Departamento de Comércio dos EUA impôs amplos controlos sobre itens relacionados com a aviação destinados à Rússia, incluindo um novo requisito de licença para aeronaves e peças de aeronaves.

- Em Abril de 2025, o SIPRI informou que os gastos militares globais atingiram 2,718 biliões de dólares (2024), com os gastos europeus a aumentarem acentuadamente, ligados directamente às questões de segurança criadas pela guerra. Este aumento apoia um maior foco na modernização e manutenção, incluindo sistemas de propulsão.

Descarregue amostra grátis para saber mais sobre este relatório.

Segmentação

Por plataforma

Segmento comercial de asa fixa lidera devido à grande base instalada de corpo estreito

Em termos de plataforma, o mercado é categorizado em asa fixa comercial, negócios eaviação geral,plataformas militares de asa fixa, asa rotativa e não tripuladas.

O segmento comercial de asa fixa domina a demanda do mercado, impulsionado pela grande base instalada de frotas de aeronaves de fuselagem estreita, fuselagem larga e regionais. Essas frotas contam com motores de alta utilização que utilizam o controlador digital de motor FADEC para gerenciamento diário de empuxo e programação precisa do fluxo de combustível. Essas aeronaves geram despesas contínuas com peças de reposição, remoções de motores, reparos, atualizações de software e controle de configuração ao longo de muitos anos de uso intenso. Além disso, as companhias aéreas ainda gerem uma carteira significativa de encomendas de aeronaves. Mesmo que as entregas flutuem num único ano, o pipeline geral mantém a asa fixa comercial solidamente na liderança.

Em janeiro de 2025, a Airbus e os fabricantes de aeronaves anunciaram que entregaram 766 aeronaves comerciais em 2024 e encerraram o ano com uma carteira de pedidos de 8.658 aeronaves. Este acúmulo indica uma demanda sustentada e plurianual por novas aeronaves comerciais, o que apoia diretamente o volume contínuo de FADEC de ajuste de linha e a demanda de pós-venda de longo prazo.

Espera-se que o segmento de plataformas não tripuladas apresente o crescimento mais rápido, com um CAGR de 14,1% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tipo de motor

O segmento Turbofan liderou o mercado devido à sua capacidade de criar um Forte demanda por serviços pós-venda

Com base no tipo de motor, o mercado é classificado em turbofan, turboélice, turboeixo e pequeno turbojato/microturbina.

O segmento turbofan dominou o mercado em 2025. A maior parte do total de horas de voo e entregas de motores do mundo é gerada por aeronaves movidas a turbofan, especialmente jatos regionais e de corredor único e de fuselagem larga. Esta concentração é importante para o mercado FADEC, já que os motores turbofans respondem pelo maior volume de ajuste da linha de transmissão, com todos os novos motores sendo enviados com FADEC/EEC. Eles também criam uma forte demanda por serviços de reposição, como peças de reposição, remoções de motores, reparos e atualizações contínuas de software e configuração em operações aéreas de alto ciclo.

Em fevereiro de 2023, a CFM International fez um acordo com a Air India para um pedido recorde de mais de 800 motores turbofan LEAP. Esses motores irão equipar 210 aeronaves Airbus A320/A321neo e 190 aeronaves Boeing 737 MAX, juntamente com um pacote de serviços. Este pedido fortalece a demanda por volume de FADEC liderado por turbofan e suporte de longo prazo.

Espera-se que pequenos turbojatos/microturbinas apresentem o crescimento mais rápido do mercado de controle digital de motores de autoridade total, com um CAGR de 13,5% durante o período de previsão.

Por tipo FADEC

Segmento FADEC de canal duplo domina o mercado devido à capacidade de abordar a segurança do motor

Com base no tipo FADEC, o mercado é segmentado em FADEC de canal único e FADEC de canal duplo.

O segmento FADEC de canal duplo domina o mercado. O FADEC é essencial para a segurança do motor e a confiabilidade na disponibilidade de despacho, a indústria evita pontos únicos de falha nesta área. As arquiteturas FADEC de canal duplo atendem a esse requisito incorporando dois caminhos de controle totalmente independentes com monitoramento cruzado. Esta configuração mantém o mecanismo controlável mesmo se um caminho falhar. Também torna a certificação e as operações das companhias aéreas muito mais fáceis. À medida que as frotas se tornam mais dependentes de software, os sistemas de canal duplo ajudam a gerenciar atualizações sem tornar cada pequena alteração um risco para as operações.

O FADEC de canal único é o segmento de crescimento mais rápido no mercado, com um CAGR de 12,3% durante o período de previsão.

Por ajuste

Segmento de reposição lidera o mercado devido ao grande número de aeronaves legadas que precisam de atualizações

Com base no ajuste, o mercado é segmentado em ajuste de linha, retrofit e pós-venda.

O segmento de reposição detém a maior participação de mercado. O domínio do segmento é atribuído ao grande número de aeronaves legadas que necessitam de atualizações, à necessidade de prolongar a sua vida útil e ao esforço para eficiência de combustível/conformidade com emissões em frotas mais antigas, criando uma enorme procura de modernização de sistemas FADEC para reduzir custos operacionais e cumprir novos regulamentos. Além disso, os sistemas FADEC de última geração com IA,gêmeos digitais, e diagnósticos avançados são altamente desejáveis para eficiência, impulsionando a demanda por atualizações.

Espera-se que o segmento de retrofit apresente o crescimento mais rápido do mercado, com um CAGR de 10,2% durante o período de previsão.

Por usuário final

Segmento de Aviação Civil domina o mercado devido aos altos ciclos diários

Por usuário final, o mercado é segmentado em Aviação Civil, Defesa, MRO e airframers & integradores.

O segmento de aviação civil detém a maior participação de mercado de controle digital de motores com autoridade total. O domínio da aviação civil representa o ambiente operacional mais exigente para motores de aeronaves, caracterizado por altos ciclos diários, longas horas de trabalho e metas rígidas de confiabilidade de despacho. Essas condições operacionais geram uma demanda constante de FADEC durante todo o ciclo de vida do motor, abrangendo a instalação inicial em novas aeronaves, juntamente com um fluxo maior e mais confiável de peças de reposição, reparos, testes de bancada e atualizações de software ou configuração assim que as frotas estiverem operacionais. Mesmo quando as novas entregas variam, a base instalada garante que a aviação civil continue a ser a principal fonte de necessidades do mercado.

Espera-se que o segmento MRO apresente o crescimento mais rápido, com um CAGR de 8,3% durante o período de previsão.

Perspectiva Regional do Mercado de Controle de Motor Digital de Autoridade Total

Por geografia, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América Latina.

América do Norte

North America Full Authority Digital Engine Control Market Size, 2025 (USD Billion) Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O domínio da América do Norte provém principalmente dos EUA, onde a procura provém de múltiplas fontes. Há uma grande aviação comercial em constante operação, o que significa que os controladores realizam reparos, substituem peças e atualizam softwares com frequência. O setor da aviação de defesa também é significativo, juntamente com uma vasta rede de instalações de MRO independentes e autorizadas pelos OEM que podem realizar atualizações em grande escala. Em termos simples, mais motores em serviço, mais horas de voo e mais atualizações necessárias resultam num aumento dos gastos com FADEC ano após ano.

Em abril de 2025, a FAA dos EUA emitiu uma regra final substituindo os ADs anteriores pelos motores GE90-110B1/115B. Esta regra mantém a exigência de substituição repetida de um microprocessador FADEC (MN4). Também adiciona um requisito para atualizar o software EEC/FADEC para uma versão que se qualifique como uma ação de encerramento.

Europa

Espera-se que a Europa testemunhe um crescimento significativo do mercado de controle de motor digital de autoridade total no Mercado de Controle de Motor Digital de Autoridade Total nos próximos anos, registrando um CAGR projetado de 5,8%. O mercado na Europa está estimado em 1,31 mil milhões de dólares em 2025. Nesta região, tanto o Reino Unido como a França deverão atingir 0,13 mil milhões de dólares e 0,14 mil milhões de dólares, respetivamente, em 2026. A Europa mantém uma forte procura de FADEC, uma vez que tem um mix único. Possui uma atividade significativa de fabricação de aeronaves e motores, o que cria uma demanda de adequação à linha. Além disso, uma grande frota aérea que opera com frequência fornece uma necessidade contínua de peças sobressalentes, reparos e atualizações de software e configuração da FADEC. Embora as entregas possam variar de trimestre para trimestre, o longo atraso garante que o processo do sistema FADEC de controle do motor de ajuste de linha permaneça estável.

Ásia-Pacífico

A Ásia-Pacífico deverá ser o segmento de crescimento mais rápido no mercado global de controle de motor digital de autoridade total, crescendo a um CAGR de 8,3%. China, Índia, Japão e Resto da Ásia-Pacífico, onde as entregas de aeronaves e a indução de motores estão a acelerar rapidamente. Isto leva a uma base instalada crescente que rapidamente se transforma em serviços recorrentes de pós-venda da FADEC, incluindo reparos, substituições e atualizações de software. A escala da expansão da frota nesta região fortalece a procura de adaptação às linhas, mas também cria o maior pipeline futuro para a sustentabilidade. Com base nestes factores, países como a China esperam atingir uma avaliação de 0,51 mil milhões de dólares, e a Índia deverá atingir 0,26 mil milhões de dólares até 2026.

América latina

A América Latina representou aproximadamente 4,17% do mercado global em 2025. A demanda FADEC da América Latina concentra-se menos em novos programas de motores e mais na manutenção da confiabilidade das frotas existentes. Isto é especialmente verdadeiro para o Brasil e o México, que possuem grandes bases de aviação comercial e centros movimentados. À medida que o tráfego aéreo continua a recuperar e a utilização de aeronaves aumenta, os gastos do FADEC vão principalmente para reparações, substituições e trabalhos de incorporação de oficinas.

Oriente Médio e África

A região do Oriente Médio e África contribuiu com cerca de 5,75% do mercado em 2025 e deverá crescer a um CAGR de 7,3%. Embora o MEA represente uma participação menor no mercado de controle de motor digital de autoridade total em comparação com o FADEC, a história se concentra no uso. Grandes aeroportos centrais têm altas rotações de aeronaves e ciclos de longo curso. Isso acelera remoções de FADEC, visitas à loja e atualizações de configuração. Com a expansão contínua dos aeroportos, o mercado regional está cada vez mais disponível, onde a manutenção da disponibilidade das aeronaves e da fiabilidade do despacho continua a ser o principal fator de valor.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Jogadores da FADEC focam em contratos para obter vantagem competitiva

O mercado FADEC é competitivo e bloqueado por programas, com um pequeno grupo de fornecedores comprovados garantindo posições de longo prazo em programas de motores. Uma vez selecionadas, estas posições tendem a permanecer estáveis, uma vez que o FADEC é fundamental para a segurança e está profundamente integrado nos sistemas de propulsão. Esta situação beneficia empresas estabelecidas com extensos históricos de certificação e arquiteturas maduras. O FADEC de canal duplo tornou-se o padrão na categoria de transporte, elevando o padrão para qualquer novo concorrente que tente entrar no mercado.

A FADEC International (uma joint venture entre a Safran e a BAE Systems) concentra-se no projeto, produção e suporte a controles digitais de motor de autoridade total para motores comerciais. A Collins Aerospace (RTX) posiciona seus controladores eletrônicos de motor FADEC agregando valor por meio de saúde e diagnóstico. A capacidade de suporte e a manutenção baseada em dados tornaram-se parte da oferta de produtos. A Woodward compete fortemente em soluções de controle de motores de turbina e integração mais ampla de sistemas de motores. O cenário competitivo está mudando da mera entrega de produtos para três áreas principais: certificação e garantia de segurança, gerenciamento de software e configuração e capacidade de resposta do ciclo de vida, que inclui reparos, peças sobressalentes e tempo de resposta. Fusões recentes em áreas relacionadas de controle e atuação de voo, como Safran e Collins, mostram que os portfólios de controle de missão crítica estão se misturando, aumentando a pressão sobre especialistas menores.

LISTA DAS PRINCIPAIS EMPRESAS DE CONTROLE DE MOTOR DIGITAL COM AUTORIDADE PLENA PERFILADAS:

- Safran Eletrônica e Defesa(França)

- FADEC Internacional (França / Reino Unido)

- Sistemas BAE (Reino Unido)

- Collins Aeroespacial(NÓS.)

- Honeywell Aeroespacial(NÓS.)

- (EUA)

- GE Aeroespacial (EUA)

- Pratt & Whitney (EUA)

- Pratt & Whitney Canadá (Canadá)

- Rolls-Royce plc.(REINO UNIDO.)

- Motores de aeronaves Safran(França)

- CFM Internacional (França)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Junho de 2025- A Ryanair concordou em comprar 30 motores sobressalentes LEAP-1B da CFM. Isto melhoraria a resiliência operacional e expandiria o conjunto de motores sobressalentes.

- Julho de 2025- SR Technics e Safran Aircraft Engines assinaram uma extensão de longo prazo para revisão e testes completos do LEAP-1A. Isso fortalece o desenvolvimento da capacidade de manutenção, reparo e revisão (MRO) de motores de nova geração, onde os testes e a configuração do FADEC são importantes.

- Julho de 2025- A Safran anunciou que concluiu a aquisição das atividades de controle e atuação de voo da Collins Aerospace. Isto destaca uma tendência maior de consolidação dos controlos de missão crítica relacionados com os ecossistemas FADEC.

- Fevereiro de 2025- A GE Aerospace anunciou a certificação FAA Parte 33 para seu turboélice Catalyst. Isto representa um marco significativo para o controle digital moderno de motores em novos turboélices.

- Março de 2024- CFM finalizou acordos com a American Airlines. Isso incluiu um novo contrato de serviço LEAP-1B de 20 anos e motores sobressalentes. Isto sinaliza claramente uma “anuidade de ciclo de vida” para controles e manutenção do motor.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 6,4% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação

|

Por plataforma · Asa Fixa Comercial · Aviação executiva e geral · Asa Fixa Militar · Asa Rotativa · Plataformas desenroscadas |

|

Por tipo de motor · Turbofan · Turboélice · Turboeixo · Pequeno turbojato/microturbina |

|

|

Por tipo FADEC · FADEC de canal único · FADEC de canal duplo |

|

|

Por ajuste · Ajuste de linha · Retrofit · Pós-venda |

|

|

Por usuário final · Aviação Civil · Defesa · MRO · Construtores e Integradores |

|

|

Por região · América do Norte (por plataforma, por tipo de motor, por tipo de FADEC, por ajuste, por usuário final e por país) o EUA (por plataforma) o Canadá (por plataforma) · Europa (por plataforma, por tipo de motor, por tipo de FADEC, por ajuste, por usuário final e por país) o Reino Unido (por plataforma) o Alemanha (por plataforma) o França (por plataforma) o Espanha (por plataforma) o Rússia (por plataforma) o Resto da Europa (por plataforma) · Ásia-Pacífico (por plataforma, por tipo de mecanismo, por tipo de FADEC, por ajuste, por usuário final e por país) o China (por plataforma) o Índia (por plataforma) o Japão (por plataforma) o Coreia do Sul (por plataforma) o Austrália (por plataforma) o Resto da Ásia-Pacífico (por plataforma) · América Latina (por plataforma, por tipo de motor, por tipo de FADEC, por ajuste, por usuário final e por país) o Brasil (por plataforma) o México (por plataforma) o Resto da América Latina (por plataforma) · Oriente Médio e África (por plataforma, por tipo de motor, por tipo de FADEC, por ajuste, por usuário final e por país) o Emirados Árabes Unidos (por plataforma) o Arábia Saudita (por plataforma) o Egito (por plataforma) · Resto do Oriente Médio e África (por plataforma) |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 4,87 mil milhões de dólares em 2026 e deverá atingir 7,98 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 1,53 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 6,4% durante o período de previsão (2026-2034).

O segmento comercial de asa fixa lidera o mercado por plataforma.

Os requisitos de segurança para a aeronavegabilidade são o fator chave que impulsiona o crescimento do mercado pós-venda.

Safran Electronics & Defense, FADEC International, BAE Systems, Collins Aerospace, Honeywell Aerospace, Woodward, Inc., GE Aerospace, Pratt & Whitney e entre outras são as principais empresas do mercado.

A América do Norte domina o mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco