Tamanho do mercado de gerenciamento de utilidades de gás, análise de participação e indústria, por componente (software e serviços {integração e implantação de sistemas, serviços gerenciados, serviços de consultoria e outros}, por modo de implantação (baseado em nuvem, híbrido e local), por tipo de pipeline (pipelines de coleta, pipelines de transmissão, pipelines de distribuição e pipelines de serviço) e previsão regional, 2026-2034

Tamanho do mercado de gerenciamento de utilidades de gás e perspectivas futuras

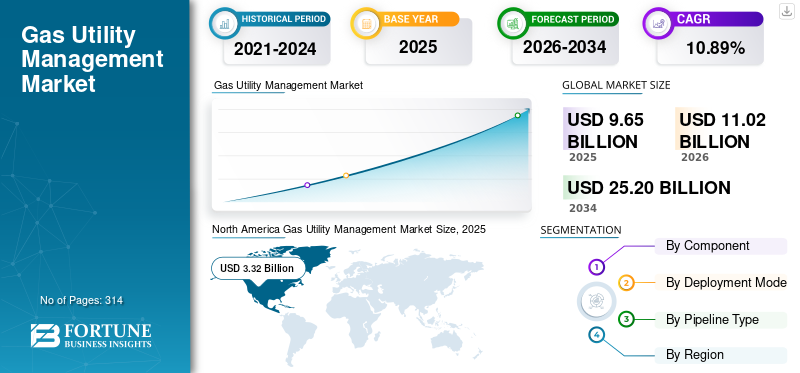

O tamanho global do mercado de gestão de utilidades de gás foi avaliado em US$ 9,65 bilhões em 2025. O mercado deve crescer de US$ 11,02 bilhões em 2026 para US$ 25,20 bilhões até 2034, exibindo um CAGR de 10,89% durante o período de previsão.

A gestão das concessionárias de gás refere-se ao software, plataformas e serviços usados pelas concessionárias de gás para monitorar, operar, manter e otimizar as redes de transmissão e distribuição de gás natural. Essas soluções oferecem suporte a funções críticas, como gerenciamento de ativos, mapeamento GIS, gerenciamento de integridade de dutos, monitoramento SCADA, gerenciamento de força de trabalho, faturamento de clientes e conformidade regulatória. O mercado é impulsionado pelo aumento dos investimentos na modernização de gasodutos, monitoramento de emissões de metano, tecnologias de serviços públicos inteligentes e iniciativas de transformação digital. Ênfase crescente na eficiência operacional, segurança da infraestrutura,segurança cibernética, e a manutenção preditiva está acelerando ainda mais a adoção de soluções avançadas de gerenciamento de serviços públicos de gás em redes globais de serviços públicos.

Oracle Corporation, SAP SE, Siemens AG, Hexagon AB e Schneider Electric SE estão entre os principais players do mercado que impulsionam o crescimento do mercado. O seu foco contínuo na inovação, modernização de infra-estruturas e integração de tecnologias de serviços públicos inteligentes está a acelerar a adopção de soluções avançadas de gestão de serviços públicos de gás em redes de transmissão e distribuição a nível mundial.

Descarregue amostra grátis para saber mais sobre este relatório.

Tendências do mercado de gerenciamento de utilidades de gás

O aumento da adoção de IA e análises preditivas nas operações de utilidades de gás estão amplificando o crescimento do mercado

Uma das tendências mais significativas que moldam o mercado é a crescente adoção de inteligência artificial (IA), aprendizado de máquina e análise preditiva para monitoramento de rede e otimização de ativos. As concessionárias de gás estão cada vez mais aproveitando plataformas baseadas em IA para prever falhas de equipamentos, identificar possíveis vazamentos em tubulações, otimizar cronogramas de manutenção e melhorar a produtividade da força de trabalho. De acordo com a Agência Internacional de Energia (AIE), as emissões de metano provenientes de operações energéticas ultrapassaram os 120 milhões de toneladas a nível mundial em 2024, criando maior pressão sobre as empresas de serviços públicos para implementarem tecnologias avançadas de monitorização para deteção de fugas e gestão de emissões. Empresas como Siemens, Schneider Electric e Hexagon expandiram o gerenciamento de desempenho de ativos habilitado por IA e soluções de gêmeos digitais para ajudar as concessionárias a melhorar a visibilidade operacional e reduzir o tempo de inatividade. Os sistemas de manutenção preditiva podem reduzir os custos de manutenção em 10 a 20%, ao mesmo tempo que melhoram a fiabilidade dos ativos, tornando-os cada vez mais atrativos para os operadores de serviços públicos. À medida que os serviços públicos continuam os seus esforços de transformação digital e procuram melhorar a resiliência das infraestruturas, espera-se que a IA e a análise avançada se tornem componentes integrais das estratégias de gestão dos serviços públicos de gás a nível mundial.

DINÂMICA DE MERCADO

Drivers de mercado

Descarregue amostra grátis para saber mais sobre este relatório.

Aumento dos investimentos em modernização de dutos e conformidade de segurança para impulsionar o crescimento do mercado

Um dos principais impulsionadores para o crescimento do mercado de gestão de utilidades de gás é o crescente investimento na modernização dos gasodutos e na segurança da infraestrutura. Muitas redes de transmissão e distribuição de gás na América do Norte e na Europa foram construídas há décadas e exigem atualizações contínuas para atender aos padrões de segurança modernos. De acordo com a American Gas Association (AGA), as empresas de gás natural dos EUA investem mais de 30 mil milhões de dólares anualmente na modernização de infraestruturas, melhorias de segurança e atualizações de sistemas. As agências reguladoras estão impondo requisitos mais rigorosos relacionadosgerenciamento de integridade de pipeline, detecção de vazamentos e redução de emissões de metano, levando as concessionárias a investir em GIS, SCADA, gerenciamento de ativos e soluções de monitoramento. Por exemplo, a PHMSA nos EUA reforçou os regulamentos de segurança de oleodutos após vários incidentes de grande repercussão, aumentando a necessidade de tecnologias de monitorização e avaliação de riscos em tempo real. Estes investimentos estão a acelerar a adopção de sistemas avançados de gestão de serviços públicos que permitem aos operadores monitorizar as condições da rede, optimizar as actividades de manutenção e garantir a conformidade regulamentar, ao mesmo tempo que melhoram a fiabilidade operacional global.

Restrições de mercado

Altos custos de implementação e integração para limitar o crescimento do mercado

Apesar das fortes perspectivas de crescimento, o mercado enfrenta uma restrição significativa na forma de elevados custos de implementação e integração associados aos sistemas de gestão de serviços públicos. Implantações em larga escala geralmente exigem integração com sistemas SCADA existentes, plataformas GIS, sistemas de informações de clientes, software de planejamento de recursos empresariais e infraestrutura de tecnologia operacional legada. Para muitas empresas de gás municipais e de pequena escala, estes projectos podem envolver despesas de capital iniciais substanciais e longos prazos de implementação. Além dos custos de licenciamento de software, as concessionárias devem investir no treinamento de funcionários, migração de dados, melhorias na segurança cibernética e personalização do sistema. De acordo com vários programas de transformação digital de empresas de serviços públicos, os projetos de implementação podem levar vários anos até produzirem retornos mensuráveis. Os operadores mais pequenos, especialmente nos mercados emergentes, carecem muitas vezes dos recursos financeiros e dos conhecimentos técnicos necessários para implementar plataformas de gestão sofisticadas. Como resultado, muitos continuam a operar com sistemas legados, abrandando o ritmo global da transformação digital e limitando a adoção mais ampla pelo mercado em regiões sensíveis aos custos.

Oportunidades de mercado

Expansão de redes inteligentes de gás e plataformas de serviços públicos baseadas em nuvem para criar novos caminhos de crescimento

O rápido desenvolvimento de redes de gás inteligentes apresenta uma oportunidade de crescimento significativa para o mercado. Os governos e as empresas de serviços públicos em todo o mundo estão a investir cada vez mais em infraestruturas inteligentes para melhorar a eficiência operacional, reduzir perdas e melhorar o serviço ao cliente. Por exemplo, a Índia continua a expandir a sua rede City Gas Distribution (CGD) em centenas de áreas geográficas, criando uma procura substancial de gestão de activos digitais, GIS e plataformas de monitorização. Ao mesmo tempo, as soluções de serviços públicos baseadas na nuvem estão ganhando força devido à sua escalabilidade, menores requisitos de infraestrutura e capacidade de suportar análises avançadas. As implantações em nuvem permitem que as concessionárias acessem dados operacionais em tempo real, automatizem relatórios e integrem recursos de inteligência artificial sem investimentos significativos em hardware. Os principais fornecedores de tecnologia, como Oracle, SAP e Schneider Electric, estão expandindo as ofertas nativas da nuvem projetadas especificamente para operações de serviços públicos. À medida que os serviços públicos procuram soluções mais flexíveis e económicas, espera-se que a transição para redes de gás inteligentes habilitadas para a nuvem gere oportunidades substanciais para fornecedores de software e fornecedores de serviços durante a próxima década.

Desafios de mercado

Crescentes riscos de segurança cibernética em redes de serviços públicos conectadas para desafiar o crescimento do mercado

Um dos desafios mais críticos que o mercado enfrenta é a ameaça crescente de ataques à segurança cibernética direcionados à infraestrutura de serviços públicos. À medida que as concessionárias de gás implantam sensores conectados, plataformas em nuvem, medidores inteligentes e sistemas de monitoramento remoto, o número de possíveis pontos de ataque nas redes operacionais continua a aumentar. De acordo com a Agência Internacional de Energia (AIE), os ataques cibernéticos às infraestruturas energéticas aumentaram significativamente na última década, à medida que as infraestruturas críticas se tornam mais digitalizadas. Um ataque cibernético bem-sucedido a uma concessionária de gás pode interromper as operações de gasodutos, comprometer dados confidenciais dos clientes e criar riscos substanciais de segurança. Várias empresas de serviços públicos em todo o mundo aumentaram os gastos com segurança cibernética em resposta a ataques de ransomware e ameaças direcionadas a sistemas de controle industrial. No entanto, muitos serviços públicos e utilizadores industriais ainda operam infraestruturas antigas que não foram originalmente concebidas com requisitos modernos de segurança cibernética. Equilíbriotransformação digitalcom uma proteção robusta da cibersegurança continua a ser um grande desafio, exigindo investimentos contínuos em monitorização de segurança, deteção de ameaças, formação de funcionários e medidas de conformidade regulamentar.

Análise de Segmentação

Por componente

A crescente ênfase na transformação digital e na eficiência operacional do setor de serviços públicos levou ao domínio do segmento de software

Com base no componente, o segmento abrange software e serviços.

O segmento de software foi responsável pela participação dominante no mercado de gestão de concessionárias de gás em 2025. O segmento de software constitui a base da gestão de concessionárias de gás, permitindo que as concessionárias monitorem, controlem e otimizem com eficiência suas redes de transmissão e distribuição. Essas soluções incluem gerenciamento de ativos, GIS, SCADA, sistemas de informações de clientes, gerenciamento de integridade de pipeline, gerenciamento de força de trabalho e plataformas analíticas avançadas. A crescente ênfase na transformação digital, na eficiência operacional, na conformidade regulatória e na segurança da infraestrutura está impulsionando a adoção de soluções de software inteligentes nas concessionárias de gás. A integração de tecnologias como inteligência artificial, computação em nuvem, gémeos digitais e manutenção preditiva está a melhorar ainda mais as capacidades do software de gestão de serviços públicos, permitindo aos operadores tomar decisões baseadas em dados, melhorar a fiabilidade dos activos e reduzir os riscos operacionais.

Serviços é o segundo segmento líder, crescendo a um CAGR de 10,30% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por modo de implantação

A natureza crítica das operações de serviços públicos e a necessidade de controle direto sobre a infraestrutura levaram ao crescimento do segmento local

Com base no modo de implantação, o mercado é segmentado em baseado em nuvem, híbrido e local.

O segmento local representou aproximadamente 48,96% da quota de mercado em 2025. A implementação no local continua a ser amplamente utilizada em todo o sector dos serviços públicos de gás devido à natureza crítica das operações dos serviços públicos e à necessidade de controlo directo sobre a infra-estrutura e dados operacionais sensíveis. Muitas concessionárias continuam a operar sistemas legados que estão profundamente integrados com monitoramento de pipeline, controle de rede e funções de gerenciamento de ativos. As soluções locais oferecem maior personalização, soberania de dados e controle sobre medidas de segurança cibernética, tornando-as adequadas para ambientes altamente regulamentados. Embora as concessionárias estejam gradualmente adotando tecnologias de nuvem, muitas continuam a contar com implantações locais para processos operacionais essenciais, onde a confiabilidade, a segurança e o desempenho ininterrupto do sistema são fundamentais.

Espera-se que o segmento baseado em nuvem cresça a um CAGR de 11,52% durante o período de previsão.

Por tipo de pipeline

Urbanização e expansão da infraestrutura urbana de distribuição de gás impulsionaram o crescimento do segmento de dutos de distribuição

Com base no tipo de gasoduto, o mercado é segmentado em dutos de coleta, dutos de transmissão, dutos de distribuição e dutos de serviço.

O segmento de dutos de distribuição representou a maior participação de mercado, 55,55% em 2025. Os dutos de distribuição representam a maior área de aplicação para soluções de gestão de concessionárias de gás, pois entregam gás natural diretamente aos consumidores residenciais, comerciais e industriais. As concessionárias utilizam GIS, sistemas de informação do cliente,software de gerenciamento de ativos, soluções de detecção de vazamentos e plataformas de gerenciamento de força de trabalho para operar com eficiência extensas redes de distribuição. A urbanização, a expansão da infraestrutura de distribuição de gás nas cidades e o aumento das ligações dos consumidores estão a impulsionar investimentos significativos em tecnologias digitais de gestão de serviços públicos. As concessionárias estão adotando cada vez mais sistemas de monitoramento inteligentes e análises preditivas para melhorar a confiabilidade do serviço, aumentar a segurança, reduzir custos operacionais e cumprir os requisitos regulatórios em evolução.

Os dutos de coleta são o segmento que mais cresce, com um CAGR de 12,59% durante o período de previsão.

Perspectiva Regional do Mercado de Gestão de Utilidades de Gás

Por região, o mercado foi estudado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Gas Utility Management Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte é a região dominante no mercado e foi avaliada em US$ 3,32 bilhões em 2025, representando aproximadamente 34,43% das receitas globais. O crescimento é impulsionado pela sua extensa infraestrutura de gás natural e iniciativas avançadas de digitalização de serviços públicos. De acordo com a American Gas Association (AGA), mais de 79 milhões de consumidores dos EUA recebem serviço de gás natural através de mais de 4,5 milhões de quilômetros de infraestrutura de gasodutos, criando uma demanda significativa por soluções de gerenciamento de ativos, GIS, SCADA e integridade de gasodutos. As concessionárias estão investindo cada vez mais em tecnologias de manutenção preditiva e monitoramento de metano baseadas em IA para cumprir as rigorosas regulamentações de segurança da PHMSA. No Canadá, os principais projectos de exportação de GNL e os programas de modernização dos gasodutos estão a apoiar ainda mais a adopção de plataformas avançadas de gestão de serviços públicos nas redes de transmissão e distribuição.

Mercado de gerenciamento de serviços públicos de gás dos EUA

O mercado dos EUA foi avaliado em 2,87 mil milhões de dólares em 2025 e estima-se que atinja 3,24 mil milhões de dólares em 2026. Os EUA continuam a ser o maior mercado apoiado por um vasto ecossistema de gás natural e investimentos contínuos em infraestruturas. De acordo com a Administração de Informação de Energia dos EUA (EIA), o gás natural foi responsável por aproximadamente 43% da geração de eletricidade dos EUA em 2024, destacando a importância de redes confiáveis de distribuição de gás. As concessionárias estão cada vez mais implantando GIS avançado, gerenciamento de integridade de dutos e soluções de monitoramento em tempo real para melhorar a confiabilidade do sistema, reduzir riscos operacionais e apoiar a crescente demanda de energia.

Europa

A Europa foi responsável por 2,79 mil milhões de dólares em 2025, representando aproximadamente 28,89% das receitas globais. A Europa é um mercado tecnologicamente avançado apoiado pela modernização das infra-estruturas, programas de redução das emissões de metano e iniciativas de integração do hidrogénio. De acordo com a ENTSOG, a Europa opera mais de 200 000 km de gasodutos de transporte de gás de alta pressão, exigindo sistemas sofisticados de monitorização e gestão de ativos. A Alemanha, o Reino Unido, a Itália e a França estão a investir fortemente em redes de gás preparadas para hidrogénio e em plataformas digitais de serviços públicos. Por exemplo, a Snam de Itália e a Open Grid Europe da Alemanha estão a desenvolver ativamente infraestruturas compatíveis com hidrogénio, aumentando a necessidade de gestão avançada de redes, gémeos digitais e soluções de monitorização de integridade. O foco regulamentar na descarbonização e na eficiência operacional continua a acelerar a transformação digital nas empresas europeias de gás.

Mercado de gestão de utilidades de gás na Alemanha

O mercado da Alemanha foi avaliado em 0,62 mil milhões de dólares em 2025 e estima-se que atinja 0,72 mil milhões de dólares em 2026. A Alemanha representa um mercado europeu fundamental devido à sua extensa infra-estrutura de distribuição de gás e à forte procura industrial. De acordo com a BDEW (Associação Alemã das Indústrias de Energia e Água), o gás natural fornece aproximadamente 50% da procura de aquecimento residencial na Alemanha. As concessionárias estão investindo em monitoramento digital, otimização de rede e sistemas de gerenciamento de integridade para melhorar o desempenho operacional. A iniciativa da rede principal de hidrogénio do país está a aumentar ainda mais a procura de tecnologias avançadas de gestão de serviços públicos capazes de apoiar futuras indústrias de gás.hidrogênioredes.

Mercado de gerenciamento de serviços públicos de gás do Reino Unido

O mercado do Reino Unido foi avaliado em 0,50 mil milhões de dólares em 2025 e estima-se que atinja 0,57 mil milhões de dólares em 2026. O mercado do Reino Unido é impulsionado pela modernização das redes de gás e pelo aumento dos investimentos em iniciativas de transição líquida-zero e energia limpa. De acordo com Ofgem, as redes de distribuição de gás da Grã-Bretanha fornecem gás a aproximadamente 23 milhões de residências e empresas. As empresas de serviços públicos estão a investir na gestão de ativos digitais, em tecnologias de deteção de fugas e em plataformas de manutenção preditiva para melhorar a eficiência operacional e apoiar futuros projetos de mistura de hidrogénio. O foco do país na descarbonização da infraestrutura de gás continua a acelerar os esforços de transformação digital.

Ásia-Pacífico

O mercado da Ásia-Pacífico foi avaliado em 2,65 mil milhões de dólares em 2025, representando aproximadamente 27,43% do mercado global. A Ásia-Pacífico é o mercado que mais cresce devido à rápida urbanização, à expansão da infraestrutura de distribuição de gás e ao aumento do consumo de gás natural. A China opera uma das maiores redes de gasodutos do mundo, ultrapassando os 120.000 km de gasodutos de longa distância, enquanto a Índia continua a expandir a sua rede de Distribuição Urbana de Gás (CGD) em centenas de áreas geográficas no âmbito de iniciativas lideradas pelo governo. Esses desenvolvimentos estão impulsionando investimentos em GIS, sistemas de informação de clientes, monitoramento remoto e soluções de gerenciamento de pipeline. Além disso, os crescentes investimentos em infra-estruturas de GNL na China, Índia, Japão e Sudeste Asiático estão a criar uma forte procura de plataformas de serviços públicos digitais que melhorem a eficiência operacional e a fiabilidade da rede.

Mercado de gerenciamento de serviços públicos de gás da China

A China continua a ser o contribuinte dominante na Ásia-Pacífico, avaliada em 1,11 mil milhões de dólares em 2025, e estima-se que atinja 1,28 mil milhões de dólares em 2026. O domínio é apoiado pela rápida expansão da infra-estrutura de gás e pela adopção do gás urbano. De acordo com o Gabinete Nacional de Estatísticas da China, o consumo de gás natural do país ultrapassou os 420 mil milhões de metros cúbicos (bcm) em 2024. Os investimentos em grande escala em sistemas urbanos de distribuição de gás e gasodutos de transmissão de longa distância estão a impulsionar a procura de SCADA, GIS, sistemas de informação de clientes e plataformas de manutenção preditiva. Os desenvolvimentos de cidades inteligentes estão a acelerar ainda mais a digitalização dos serviços públicos nos centros urbanos.

Mercado de gerenciamento de utilidades de gás da Índia

O mercado da Índia foi avaliado em 0,39 mil milhões de dólares em 2025 e estima-se que atinja 0,45 mil milhões de dólares em 2026. A Índia está a emergir como um mercado de elevado crescimento devido à expansão do acesso ao gás e ao desenvolvimento de gasodutos. De acordo com o Conselho Regulador de Petróleo e Gás Natural (PNGRB), a rede autorizada de distribuição de gás urbano do país cobre agora mais de 70% da população da Índia e quase 90% de sua área geográfica. Esta rápida expansão da rede está a criar uma procura substancial por gestão de activos digitais, sistemas de facturação, mapeamento GIS e soluções de monitorização remota para gerir eficientemente activos de infra-estruturas crescentes.

Mercado de gerenciamento de utilidades de gás do Japão

O mercado do Japão foi avaliado em 0,42 mil milhões de dólares em 2025 e estima-se que atinja 0,48 mil milhões de dólares em 2026. O Japão é um mercado tecnologicamente maduro, com forte ênfase na fiabilidade e segurança operacionais. De acordo com o Ministério da Economia, Comércio e Indústria (METI), o Japão instalou mais de 20 milhões de medidores inteligentes de gás, tornando-o um dos mercados de medição de gás mais avançados do mundo. As concessionárias estão aproveitando análises avançadas, monitoramento habilitado para IoT e soluções de segurança cibernética para melhorar o desempenho da rede, melhorar o atendimento ao cliente e fortalecer a resiliência contra desastres naturais.

América latina

A América Latina foi responsável por 0,50 mil milhões de dólares em 2025, representando aproximadamente 5,22% das receitas globais. A América Latina está testemunhando um crescimento gradual na adoção da gestão dos serviços públicos de gás, apoiado por projetos de expansão de gasodutos e modernização das operações dos serviços públicos. O Brasil vem expandindo seu mercado de gás natural por meio de iniciativas como o Programa Novo Mercado de Gás, que visa aumentar a concorrência e o desenvolvimento de infraestrutura. O México continua a fortalecer a sua rede de transporte de gás através de ligações transfronteiriças de gasodutos com os EUA, apoiando uma maior procura de sistemas de monitorização e gestão de activos. As concessionárias em toda a região estão implementando cada vez mais soluções de faturamento digital, GIS e monitoramento de rede para melhorar o desempenho operacional, reduzir perdas e aprimorar as capacidades de atendimento ao cliente.

Oriente Médio e África

O Médio Oriente e África foram avaliados em 0,39 mil milhões de dólares em 2025. A região está a beneficiar de investimentos significativos em infraestruturas de gás natural, projetos de GNL e desenvolvimento de serviços públicos inteligentes. O Catar, a Arábia Saudita e os EAU estão a expandir as capacidades de produção e transmissão de gás para apoiar o crescimento industrial e a diversificação energética. Por exemplo, a Saudi Aramco Digital está a desenvolver redes de comunicação industrial para apoiar a monitorização habilitada para IoT e a inteligência operacional em activos de infra-estruturas críticas. Em África, países como o Egipto e a Nigéria estão a investir na expansão de gasodutos e em projectos de distribuição de gás para aumentar a utilização interna do gás. Esses desenvolvimentos estão impulsionando a demanda por soluções avançadas de gerenciamento de ativos, SCADA, segurança cibernética e monitoramento de pipeline para melhorar a eficiência operacional e a confiabilidade da rede.

Mercado de gerenciamento de utilidades de gás GCC

O mercado do CCG foi avaliado em 0,22 mil milhões de dólares em 2025 e estima-se que atinja 0,26 mil milhões de dólares em 2026. O mercado do CCG está a expandir-se rapidamente devido ao aumento da utilização do gás natural e aos investimentos em infra-estruturas. De acordo com o Fórum dos Países Exportadores de Gás (GECF), o Médio Oriente é responsável por aproximadamente 38% das reservas mundiais comprovadas de gás natural, com os países do CCG a continuarem a expandir a capacidade interna de transmissão e processamento de gás. As principais empresas nacionais de energia estão a implementar sistemas avançados de gestão de activos, SCADA e sistemas de monitorização digital para melhorar a eficiência operacional, apoiar o crescimento industrial e optimizar redes de infra-estruturas de gás em grande escala.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Extensos portfólios de tecnologia e relacionamentos de longa data com operadoras de serviços públicos por parte dos principais players estão aumentando a participação de mercado das empresas

O mercado de gestão de serviços públicos de gás é liderado por empresas como Oracle Corporation, SAP SE, Siemens AG, Schneider Electric SE e Hexagon AB, que estabeleceram posições fortes através dos seus extensos portfólios de tecnologia e relacionamentos de longa data com operadores de serviços públicos em todo o mundo. Essas empresas fornecem soluções integradas que abrangem gerenciamento de ativos, monitoramento de rede, GIS, análise, automação, gerenciamento de clientes e otimização operacional, permitindo que as concessionárias melhorem a eficiência, a confiabilidade e a conformidade regulatória. Seus investimentos contínuos em computação em nuvem, inteligência artificial,gêmeos digitais, IoT, segurança cibernética e tecnologias de manutenção preditiva estão acelerando a transformação digital das concessionárias de gás. Além disso, a sua presença global, fortes capacidades de investigação e desenvolvimento e capacidade de apoiar projectos de modernização de serviços públicos em grande escala tornaram-nos parceiros preferenciais para operadores de transmissão e distribuição de gás, contribuindo significativamente para o crescimento global e avanço do mercado.

Lista das principais empresas de gerenciamento de serviços públicos de gás perfiladas no relatório

- Oracle Corporation (EUA)

- SAP SE (Alemanha)

- Corporação IBM (EUA)

- Hexágono AB(Suécia)

- Esri Inc.(NÓS.)

- Schneider Electric SE (França)

- Siemens AG (Alemanha)

- AVEVA Group plc (Reino Unido)

- Hitachi Energy Ltd. (Suíça)

- (EUA)

- GE Vernova (EUA)

- (EUA)

- Hansen Technologies Ltd. (Austrália)

- IFS AB (Suécia)

- Wipro Limited(Índia)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Abril de 2025: A Schneider Electric anunciou uma colaboração estratégica com a NVIDIA para desenvolver infraestruturas preparadas para IA e soluções de digitalização industrial. A parceria se concentra na integração de recursos avançados de IA em plataformas de gerenciamento de energia, automação e operações industriais. Espera-se que esta iniciativa melhore a análise em tempo real, a manutenção preditiva e a eficiência operacional para serviços públicos e operadores de infraestruturas críticas, incluindo operadores de redes de gás.

- Março de 2025: A Siemens concluiu a aquisição da Altair Engineering por US$ 10 bilhões, expandindo significativamente seus recursos de software industrial, simulação e gêmeos digitais. A aquisição fortalece a posição da Siemens na digitalização de infraestrutura e gestão do ciclo de vida de ativos. O portfólio aprimorado permitirá que as concessionárias otimizem o planejamento da rede, melhorem a confiabilidade operacional e acelerem a transformação digital em ativos de energia e concessionárias.

- Dezembro de 2024: A Hitachi Energy anunciou um investimento de mais de US$ 250 milhões para expandir sua presença global de produção e tecnologias de rede digital. O investimento apoia a crescente procura de modernização das infraestruturas energéticas, resiliência da rede e soluções de gestão de ativos digitais. A expansão também fortalecerá a capacidade da empresa de fornecer soluções avançadas de monitoramento, automação e inteligência operacional para operadoras de serviços públicos em todo o mundo.

- Setembro de 2024: A Oracle aprimorou seu Oracle Utilities Network Management System com previsão avançada de interrupções alimentada por IA e recursos de análise operacional. A atualização permite que os operadores de serviços públicos melhorem a visibilidade dos ativos, reduzam o tempo de inatividade e acelerem a resposta a incidentes. Ao aproveitar o aprendizado de máquina e a análise baseada em nuvem, a Oracle pretende ajudar as concessionárias a tomar decisões operacionais mais informadas, ao mesmo tempo que melhora a confiabilidade da rede e o desempenho do atendimento ao cliente.

- Junho de 2024: A AVEVA introduziu novas capacidades operacionais baseadas em inteligência industrial e IA em sua plataforma CONNECT. As melhorias permitem que os operadores de serviços públicos unifiquem dados operacionais e de engenharia, melhorem a manutenção preditiva e otimizem o desempenho dos ativos. A plataforma apoia a tomada de decisões em tempo real e ajuda os operadores de infraestrutura a aumentar a eficiência, reduzir os riscos operacionais e acelerar as suas iniciativas de transformação digital.

COBERTURA DO RELATÓRIO

O relatório de mercado de gerenciamento de utilidades de gás fornece uma análise abrangente do mercado, com foco em aspectos-chave como empresas líderes, processos de produtos e as Cinco Forças de Porter. Além disso, o relatório fornece informações valiosas sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores mencionados acima, o relatório também abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 10,89% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

|

Segmentação |

Por componente

|

|

Por modo de implantação

|

|

|

Por tipo de pipeline

|

|

|

Por região

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 9,65 mil milhões de dólares em 2025 e deverá atingir 25,20 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da América do Norte era de US$ 3,32 bilhões.

Espera-se que o mercado apresente um CAGR de 10,89% durante o período de previsão.

Por componente, o segmento de software liderou o mercado.

O aumento dos investimentos na modernização dos gasodutos e na conformidade da segurança estão impulsionando a expansão do mercado.

Oracle Corporation, SAP SE, Siemens AG, Hexagon AB e Schneider Electric SE são os principais players do mercado.

A América do Norte detinha a maior participação de mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 314

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco