Tamanho do mercado de integração de energia renovável, análise de participação e indústria, por componente (Hardware, serviços e software), por nível de rede (integração em nível de microrrede, integração atrás do medidor (BTM), integração em nível de distribuição e integração em nível de transmissão), por aplicação (comercial e industrial, serviços públicos e outros) e previsão regional, 2026-2034

Tamanho do mercado de integração de energia renovável e perspectivas futuras

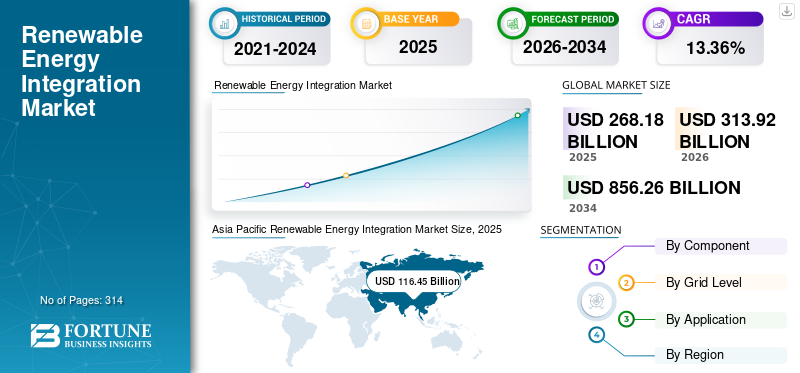

O tamanho global do mercado de integração de energia renovável foi avaliado em US$ 268,18 bilhões em 2025. O mercado deverá crescer de US$ 313,92 bilhões em 2026 para US$ 856,26 bilhões até 2034, exibindo um CAGR de 13,36% durante o período de previsão.A Ásia-Pacífico dominou o mercado de integração de energias renováveis com uma quota de mercado de 43,42% em 2025.

A integração de energias renováveis refere-se ao processo de incorporação de fontes de energia renováveis, como solar, eólica, hídrica e biomassa, nas redes eléctricas existentes, mantendo ao mesmo tempo a estabilidade, a fiabilidade e a eficiência energética da rede. Envolve a implantação de infra-estruturas de transmissão, sistemas de armazenamento de energia, redes inteligentes, electrónica de potência e soluções digitais de gestão de energia para equilibrar a produção variável de energia renovável com a procura de electricidade. A integração das energias renováveis também inclui a modernização da rede eléctrica, a gestão distribuída dos recursos energéticos e soluções de flexibilidade que permitem o funcionamento contínuo de sistemas energéticos renováveis. A crescente adopção de energia limpa e electrificação está a impulsionar investimentos significativos em tecnologias que apoiam a integração eficiente de energias renováveis em redes energéticas de grande escala, comerciais, industriais e descentralizadas.

O crescimento do mercado é impulsionado principalmente pela rápida expansão das instalações de energia solar e eólica em todo o mundo, que exigem equilíbrio avançado da rede e infraestrutura de transmissão para gerenciar interrupções intermitentes.geração de energia. O aumento dos investimentos na modernização da rede, nas redes inteligentes e nos sistemas de armazenamento de energia à escala dos serviços públicos está a apoiar ainda mais o crescimento do mercado, à medida que os serviços públicos procuram melhorar a fiabilidade e a flexibilidade da rede. A crescente electrificação nos transportes, na indústria e nos edifícios também está a aumentar a procura de electricidade, acelerando a necessidade de soluções eficientes de integração renovável. Além disso, as metas governamentais de descarbonização, os compromissos de emissões líquidas zero e as políticas de apoio às energias renováveis estão a incentivar investimentos em grande escala em redes de transmissão, sistemas de energia distribuída e tecnologias de gestão de redes digitais a nível mundial.

Empresas líderes como a Hitachi Energy, a Siemens Energy, a GE Vernova, a Schneider Electric e a ABB estão a investir ativamente na modernização avançada da rede e em tecnologias de integração renovável para apoiar a crescente penetração das energias renováveis em todo o mundo. Estas empresas estão a concentrar-se na expansão dos sistemas de transmissão HVDC, redes inteligentes, integração de armazenamento de energia, plataformas digitais de gestão da rede e soluções de automação da rede para melhorar a estabilidade e flexibilidade da rede. Estão também a reforçar as suas capacidades na gestão distribuída de recursos energéticos, na integração da energia eólica offshore e nos sistemas de armazenamento de baterias para enfrentar o crescente congestionamento da rede e os desafios da intermitência renovável. Além disso, as parcerias estratégicas com serviços públicos, governos e promotores de energias renováveis estão a permitir que estas empresas acelerem a implantação de infra-estruturas de integração renovável em grande escala nos principais mercados globais.

Descarregue amostra grátis para saber mais sobre este relatório.

Tendências do mercado de integração de energias renováveis

A rápida expansão dos sistemas de armazenamento de energia em escala de rede estão amplificando o crescimento do mercado

Uma das tendências mais significativas do mercado é a rápida implantação de sistemas de armazenamento de energia em bateria (BESS) em escala de rede para apoiar o equilíbrio renovável e a flexibilidade da rede. À medida que a penetração da energia solar e eólica aumenta globalmente, os serviços públicos e os operadores de rede investem cada vez mais em sistemas de armazenamento para gerir a intermitência, estabilizar a frequência e reduzir a restrição das energias renováveis. De acordo com a Agência Internacional de Energia (AIE), a implantação global de armazenamento de baterias aumentou mais de 130% em 2023, impulsionada em grande parte pelos requisitos de integração renovável na China, nos EUA e na Europa. Países como a Austrália e os EUA estão a implementar projetos de armazenamento de vários gigawatts combinados com energia solar e parques eólicos para aumentar a fiabilidade da rede. Além disso, caindobateria de íon de lítioos preços e os investimentos crescentes em tecnologias de armazenamento de energia de longa duração estão a acelerar a adopção. Esta tendência está a transformar os sistemas energéticos de redes centralizadas convencionais em fontes de energia renováveis mais flexíveis e apoiadas pelo armazenamento a nível mundial.

DINÂMICA DE MERCADO

Drivers de mercado

Descarregue amostra grátis para saber mais sobre este relatório.

Aumento da implantação global de energia renovável para impulsionar o crescimento do mercado

A rápida expansão da capacidade de energia renovável em todo o mundo é um importante motor para o crescimento do mercado de integração de energia renovável. Os governos e as empresas de serviços públicos estão a aumentar agressivamente as instalações solares e eólicas para cumprir as metas de descarbonização e de emissões líquidas zero, criando uma procura significativa por atualizações de transmissão,redes inteligentese equilibrar a infraestrutura. De acordo com a IRENA, as adições globais de capacidade de energia renovável ultrapassaram 470 GW em 2023, sendo a energia solar responsável pela maioria das novas instalações. À medida que aumenta a penetração das energias renováveis, os operadores da rede enfrentam desafios crescentes relacionados com a intermitência, as flutuações de tensão e o congestionamento, impulsionando investimentos em sistemas de armazenamento de energia, automação da rede e tecnologias avançadas de previsão. Grandes economias como a China, a Índia, os EUA e a Alemanha estão a investir fortemente em corredores de evacuação renováveis e em sistemas de transmissão HVDC para integrar projectos renováveis de grande escala nas redes nacionais. Este processo acelerado de implantação de energias renováveis continua a criar uma forte procura a longo prazo de tecnologias e infraestruturas de integração renovável a nível mundial.

Restrições de mercado

Elevados requisitos de investimento de capital para modernização da rede para limitar o crescimento do mercado

Os elevados requisitos de investimento de capital associados à modernização da rede e ao desenvolvimento da infra-estrutura de transmissão continuam a ser uma grande restrição para o mercado. A integração de energia renovável em grande escala nos sistemas energéticos existentes requer investimentos substanciais em subestações, linhas de transmissão HVDC, tecnologias de redes inteligentes, sistemas de armazenamento de energia e atualizações de redes de distribuição. De acordo com a AIE, os investimentos na rede global precisam de exceder 600 mil milhões de dólares anuais até 2030 para se alinharem com os objectivos climáticos internacionais, valores significativamente superiores aos actuais níveis de investimento. Muitas economias em desenvolvimento enfrentam restrições financeiras, infraestruturas de rede envelhecidas e acesso limitado ao financiamento, o que atrasa os projetos de integração renovável. Além disso, os longos prazos de aprovação de projetos, os desafios de aquisição de terrenos e as complexidades regulatórias muitas vezes atrasam os programas de expansão da transmissão. Os mercados emergentes em África, no Sudeste Asiático e na América Latina continuam a enfrentar lacunas em termos de infraestruturas que restringem a conectividade renovável e a flexibilidade da rede. Além disso, limitar o ritmo da integração renovável, apesar das crescentes metas de implantação de energias renováveis a nível mundial.

Oportunidades de mercado

Crescimento de recursos energéticos distribuídos e redes inteligentes para criar novos caminhos de crescimento

A crescente adoção de recursos energéticos distribuídos (DERs) e tecnologias de redes inteligentes apresenta uma grande oportunidade de crescimento para o mercado. Sistemas solares residenciais em telhados, armazenamento de energia comercial,veículos elétricos, e a produção renovável descentralizada estão a transformar as redes eléctricas tradicionais em sistemas mais distribuídos e geridos digitalmente. De acordo com a AIE, espera-se que a energia solar fotovoltaica distribuída represente quase metade das adições globais de capacidade solar até 2030, criando uma forte procura por sistemas avançados de gestão de distribuição, centrais eléctricas virtuais (VPPs) e infra-estruturas de redes inteligentes. Países como a Alemanha, a Austrália, o Japão e os EUA estão a implementar rapidamente contadores inteligentes, plataformas de gestão de redes baseadas em IA e tecnologias de resposta à procura para gerir eficientemente os fluxos de energia descentralizados. As concessionárias estão investindo cada vez mais na automação digital da rede e em plataformas de orquestração DER para melhorar a flexibilidade e a confiabilidade da rede. Espera-se que esta mudança em direção a sistemas renováveis descentralizados crie oportunidades significativas a longo prazo para fornecedores de software, empresas de tecnologia de rede e desenvolvedores de sistemas de armazenamento em todo o mundo.

Desafios de mercado

Congestionamento da rede e redução de energias renováveis para limitar o crescimento do mercado

O congestionamento da rede e a redução das energias renováveis continuam a ser grandes desafios para o mercado, à medida que as adições de capacidade renovável continuam a ultrapassar a expansão da infraestrutura de transmissão. Muitos países enfrentam atrasos crescentes na interligação e estrangulamentos na transmissão, especialmente em regiões com implantações solares e eólicas em grande escala localizadas longe dos centros de procura. De acordo com a AIE, mais de 1.500 GW de projetos de energias renováveis em todo o mundo estão atualmente à espera de ligações à rede devido à capacidade de transmissão inadequada e aos atrasos que permitem. Em países como a Alemanha, a China e os EUA, a redução das energias renováveis aumentou significativamente durante os períodos de pico da produção renovável, resultando em perdas financeiras para os promotores de projetos e operadores de rede. O desafio é ainda intensificado pelo envelhecimento da infraestrutura da rede, pela lentidão dos processos de licenciamento e pela insuficiência de recursos de flexibilidade da rede. A resolução do congestionamento exige investimentos substanciais na expansão da transmissão, nos sistemas de armazenamento de energia, na gestão digital da rede e nas interligações transfronteiriças para garantir uma integração renovável fiável e minimizar a redução da energia a nível mundial.

Análise de Segmentação

Por componente

O aumento dos investimentos em infraestruturas de transmissão levou ao crescimento do segmento de hardware

Com base no componente, o mercado é segmentado em hardware, serviços e software.

O segmento de hardware foi responsável por aproximadamente 48,78% da participação de mercado de integração de energia renovável em 2025. O segmento representa a maior parcela impulsionada pelo aumento de investimentos em infraestrutura de transmissão, subestações, sistemas de armazenamento de energia, medidores inteligentes, transformadores e eletrônica de potência necessários para integrar energia renovável em redes elétricas. As empresas de serviços públicos e os operadores de rede estão a investir fortemente emSistemas de transmissão HVDC, inversores formadores de rede, sistemas flexíveis de transmissão CA (FACTS) e sistemas de armazenamento de energia de bateria (BESS) para gerenciar a intermitência da energia solar e eólica. De acordo com a Agência Internacional de Energia (AIE), os investimentos globais em infraestruturas de rede ultrapassaram os 330 mil milhões de dólares em 2023, com uma parte substancial direcionada para projetos de integração renovável. Países como a China, os EUA e a Alemanha estão a expandir corredores de evacuação renováveis e redes de transmissão inteligentes para reduzir o congestionamento e melhorar a fiabilidade da rede. Além disso, a rápida implantação de infraestruturas de armazenamento em grande escala e de infraestrutura eólica offshore está a reforçar ainda mais a procura por soluções de hardware de integração renovável a nível mundial.

Serviços é o segundo segmento líder, crescendo a um CAGR de 13,25% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por nível de grade

Infraestrutura substancial necessária para conectar projetos de energia renovável em escala de serviços públicos às redes elétricas nacionais levou ao crescimento do segmento de integração em nível de transmissão

Com base no nível da rede, o mercado é segmentado em integração em nível de microrrede, integração por trás do medidor (BTM), integração em nível de distribuição e integração em nível de transmissão.

O segmento de integração em nível de transmissão representou aproximadamente 46,45% da participação de mercado. O segmento representa a maior parcela devido à infraestrutura substancial necessária para conectar projetos de energia renovável em escala de utilidade pública a projetos nacionaisredes elétricas. Os grandes parques solares e eólicos estão frequentemente localizados longe dos principais centros de procura de eletricidade, criando uma forte procura de linhas de transmissão de alta tensão, sistemas HVDC, subestações e infraestruturas de equilíbrio da rede. De acordo com a AIE, o investimento global em transmissão deve expandir-se significativamente para apoiar a aceleração da implantação de energias renováveis e evitar o congestionamento da rede. Países como a China, a Índia, os EUA e a Alemanha estão a investir fortemente em corredores de transmissão de ultra-alta tensão (UHV) e HVDC para transportar eletricidade renovável através de longas distâncias de forma eficiente. A expansão da energia eólica offshore na Europa e na Ásia também está a aumentar a procura de interligações de transmissão avançadas e subestações offshore.

Espera-se que o segmento de integração em nível de microrrede cresça a um CAGR de 15,10% durante o período de previsão.

Por aplicativo

Amplos investimentos em infraestrutura de transmissão e projetos de geração de energia para impulsionar o crescimento do segmento de serviços públicos

Com base na aplicação, o mercado é segmentado em comercial e industrial, utilidades, entre outros.

O segmento de serviços públicos representou a maior participação de mercado de cerca de 61,00% em 2025. O segmento foi responsável por mais da metade da receita do mercado global devido a extensos investimentos em infraestrutura de transmissão, modernização da rede, armazenamento de energia em escala de serviço público e sistemas de balanceamento renováveis. As concessionárias e os operadores de rede são os principais responsáveis pela integração de projetos solares e eólicos de grande escala nas redes elétricas nacionais, impulsionando uma demanda significativa por linhas de transmissão HVDC,subestações, tecnologias de redes inteligentes e soluções de estabilidade de rede. De acordo com a Agência Internacional de Energia (AIE), o investimento global na rede ultrapassou os 330 mil milhões de dólares em 2023, com uma parte substancial alocada para projetos de integração renovável e expansão da transmissão. Países como a China, os EUA, a Alemanha e a Índia estão a investir fortemente em corredores de evacuação renováveis e em sistemas de armazenamento de baterias à escala dos serviços públicos para fazer face ao crescente congestionamento da rede e à intermitência renovável. O segmento de serviços públicos continua a dominar o mercado à medida que os governos aceleram as metas de descarbonização e adições de capacidade renovável em grande escala a nível global.

O segmento comercial e industrial é o segundo segmento líder em crescimento com um CAGR de 12,75% durante o período de previsão.

Perspectiva Regional do Mercado de Integração de Energia Renovável

Por região, o mercado foi estudado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Renewable Energy Integration Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico é a região dominante no mercado e em 2025 foi avaliada em 116,45 mil milhões de dólares, representando aproximadamente 43,42% das receitas globais. A Ásia-Pacífico domina o mercado devido à enormeenergia renovávelimplantação e investimentos em infraestrutura de transmissão em grande escala na China, Índia, Japão e Sudeste Asiático. A China continua a ser o maior mercado global devido a extensos projetos de transmissão UHV, instalações solares e eólicas em grande escala e rápida implantação de armazenamento de baterias. A Índia também está a expandir os projetos do Corredor de Energia Verde e as iniciativas de modernização da rede para apoiar a aceleração da adição de capacidade renovável. O forte crescimento industrial da região, o aumento da procura de electricidade e o aumento da electrificação estão a impulsionar investimentos significativos em sistemas de equilíbrio renováveis, redes inteligentes e projectos de expansão da rede. Além disso, o Sudeste Asiático está a emergir como um mercado de elevado crescimento devido à expansão da adopção de energias renováveis e às iniciativas regionais de interligação de redes.

Mercado de integração de energia renovável da China

A China continua a ser o contribuinte dominante na Ásia-Pacífico, avaliada em 58,01 mil milhões de dólares em 2025, e estima-se que atinja 68,68 mil milhões de dólares em 2026. A China domina o mercado global através de investimentos maciços em sistemas de transmissão UHV, projectos renováveis à escala dos serviços públicos e implantação de armazenamento de baterias. O país está a expandir rapidamente as infraestruturas de evacuação renováveis e os programas de modernização da rede para apoiar a aceleração do aumento da capacidade solar e eólica.

Mercado de integração de energia renovável da Índia

A Índia foi avaliada em 18,42 mil milhões de dólares em 2025 e estima-se que atinja 21,76 mil milhões de dólares em 2026. A Índia é um dos mercados de crescimento mais rápido devido à expansão da capacidade renovável em grande escala e aos projetos de transmissão do Corredor de Energia Verde em curso. Os crescentes investimentos na modernização da rede, nos sistemas de armazenamento de baterias e nas infraestruturas de equilíbrio renovável estão a apoiar a integração de instalações solares e eólicas em rápido crescimento.

Mercado de Integração de Energia Renovável do Japão

O Japão foi avaliado em 11,17 mil milhões de dólares em 2025 e estima-se que atinja 13,25 mil milhões de dólares em 2026. O mercado do Japão é impulsionado pelo crescente desenvolvimento da energia eólica offshore, pela implantação de armazenamento de baterias e por investimentos em redes inteligentes destinados a melhorar a energia.segurançae flexibilidade da rede. O país também está a concentrar-se em sistemas de gestão de energia distribuída e em tecnologias de equilíbrio renovável para apoiar a crescente adoção de energias renováveis.

América do Norte

O mercado da América do Norte foi avaliado em US$ 53,43 bilhões em 2025, representando aproximadamente 19,92% do mercado global. A América do Norte representa uma parcela significativa do mercado devido a fortes investimentos na modernização da rede, armazenamento de energia em escala de serviço público e infraestrutura de transmissão renovável nos EUA e no Canadá. A região está a testemunhar uma rápida implementação de projectos solares e eólicos apoiados por incentivos governamentais, como a Lei de Redução da Inflação (IRA) dos EUA, que está a acelerar os investimentos na expansão da transmissão e em sistemas de armazenamento de baterias. As empresas de serviços públicos estão cada vez mais a adotar tecnologias de redes inteligentes, centrais elétricas virtuais (VPPs) e soluções de gestão de energia baseadas em IA para melhorar a flexibilidade e a fiabilidade da rede. Além disso, a crescente electrificação, a expansão dos centros de dados e a adopção de energias renováveis distribuídas estão a impulsionar uma forte procura de integração atrás do medidor e de tecnologias de equilíbrio de rede em toda a região.

Mercado de Integração de Energia Renovável dos EUA

O mercado dos EUA foi avaliado em 46,89 mil milhões de dólares em 2025 e estima-se que atinja 55,61 mil milhões de dólares em 2026. Os EUA são um dos maiores mercados da região, impulsionados pela rápida implantação de energia solar e eólica em escala de serviços públicos, grandes projetos de armazenamento de baterias e iniciativas de modernização da rede apoiadas pela Lei de Redução da Inflação (IRA). Aumentar os investimentos na expansão da transmissão, redes inteligentes eusinas virtuaisestão acelerando a integração renovável nos principais estados, como Texas e Califórnia.

Europa

A Europa foi responsável por 65,80 mil milhões de dólares em 2025, representando aproximadamente 24,54% das receitas globais. A Europa é um dos mercados mais avançados devido à elevada penetração das energias renováveis, às metas agressivas de descarbonização e aos fortes investimentos em redes inteligentes e infraestruturas eólicas offshore. Países como a Alemanha, o Reino Unido, a Espanha e os Países Baixos estão a investir fortemente na flexibilidade da rede, em sistemas de armazenamento de energia e em redes de transmissão offshore para apoiar a implantação de energias renováveis em grande escala. A região também é líder na integração de energia distribuída, centrais eléctricas virtuais e programas de resposta à procura apoiados por quadros regulamentares avançados. Além disso, o aumento das interconexões transfronteiriças e a modernização das infraestruturas de rede envelhecidas estão a reforçar as capacidades de integração renovável da Europa, à medida que a região avança em direção aos objetivos de neutralidade carbónica.

Mercado de Integração de Energia Renovável da Alemanha

A Alemanha foi avaliada em 15,58 mil milhões de dólares em 2025 e estima-se que atinja 17,93 mil milhões de dólares em 2026. A Alemanha é um mercado importante devido à elevada penetração solar e eólica, ao aumento do congestionamento da rede e aos extensos investimentos na modernização da transmissão. O país está a concentrar-se em corredores de transmissão HVDC, redes inteligentes e sistemas de armazenamento de energia para apoiar a sua transição energética e reduzir a restrição das energias renováveis.

Mercado de Integração de Energia Renovável do Reino Unido

O mercado do Reino Unido foi avaliado em 12,05 mil milhões de dólares em 2025 e estima-se que atinja 14,25 mil milhões de dólares em 2026. O Reino Unido é um mercado líder em integração eólica offshore e soluções de flexibilidade de rede, apoiado por fortes metas de descarbonização e investimentos embateriasistemas de armazenamento. O país está a expandir ativamente a infraestrutura de transmissão offshore e as tecnologias de equilíbrio inteligente para gerir a crescente penetração das energias renováveis e melhorar a estabilidade da rede.

América latina

A América Latina foi responsável por 18,15 mil milhões de dólares em 2025, representando aproximadamente 6,77% das receitas globais. A América Latina está a registar uma procura crescente impulsionada pela expansão da capacidade solar e eólica, pela modernização da transmissão e pelos requisitos de equilíbrio hidro-renováveis. O Brasil domina o mercado regional devido à sua grande rede interligada, aos crescentes investimentos em energias renováveis e aos extensos programas de expansão da transmissão. Países como o Chile e o México também estão a testemunhar um forte crescimento em projetos de energia solar e armazenamento e no desenvolvimento de infraestruturas de redes renováveis. A necessidade crescente de ligar projectos renováveis localizados longe dos centros de procura urbanos está a criar procura de sistemas de transmissão de longa distância e soluções de flexibilidade de rede. Além disso, a electrificação mineira e os projectos renováveis descentralizados estão a apoiar a adopção de micro-redes e sistemas de armazenamento de energia em toda a região.

Oriente Médio e África

O Médio Oriente e África foram avaliados em 14,35 mil milhões de dólares em 2025. A região está a emergir como um mercado de elevado crescimento devido a projetos solares em grande escala, programas de modernização da rede e desenvolvimentos de hidrogénio verde. Os países do CCG, especialmente a Arábia Saudita e os EAU, estão a investir fortemente em megaprojectos renováveis, sistemas de armazenamento de baterias e infra-estruturas de transmissão inteligentes para diversificar o seu cabaz energético e reduzir a dependência dos combustíveis fósseis. A África do Sul também está a acelerar os investimentos na integração renovável para enfrentar os desafios de fiabilidade da rede e apoiar a expansão da energia renovável. Em toda a África, o aumento das iniciativas de electrificação e dos programas de acesso remoto à energia está a impulsionar a procura demicrorredese sistemas renováveis descentralizados. Espera-se que os investimentos contínuos da região em infra-estruturas de rede de raiz e em interligações transfronteiriças criem fortes oportunidades de crescimento a longo prazo.

Mercado de Integração de Energia Renovável do GCC

O mercado do CCG foi avaliado em 8,00 mil milhões de dólares em 2025 e estima-se que atinja 9,05 mil milhões de dólares em 2026. A região do CCG está a emergir como um mercado de elevado crescimento impulsionado por projetos solares de grande escala, desenvolvimentos de hidrogénio verde e investimentos em redes inteligentes em toda a Arábia Saudita e nos EAU. A crescente implantação de infraestruturas de armazenamento e transmissão de baterias em grande escala está a apoiar a transição para sistemas energéticos renováveis na região.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Fortes investimentos na modernização da rede e integração de armazenamento de energia por parte dos principais players estão crescendo em participação de mercado

Empresas líderes como a Hitachi Energy, a Siemens Energy, a GE Vernova, a Schneider Electric e a ABB estão a desempenhar um papel fundamental no avanço do mercado de integração de energias renováveis através de investimentos em grande escala na modernização da rede, tecnologias de redes inteligentes, integração de armazenamento de energia e infraestruturas de transmissão. Estas empresas estão desenvolvendo ativamente sistemas HVDC, plataformas de automação de rede,armazenamento de energia da bateriasoluções e tecnologias de gestão de energia digital para melhorar a flexibilidade da rede e apoiar o aumento da penetração das energias renováveis a nível mundial. Estão também a estabelecer parcerias com empresas de serviços públicos, governos e promotores de energias renováveis para implantar redes de transmissão eólica offshore, corredores de evacuação renováveis e sistemas de gestão de energia distribuída nos principais mercados. Além disso, estas empresas estão a reforçar o seu foco na otimização da rede baseada em IA, centrais elétricas virtuais e soluções descentralizadas de integração energética para fazer face ao crescente congestionamento da rede, à intermitência renovável e à procura de eletrificação em todo o mundo.

Lista das principais empresas de integração de energia renovável perfiladas

- Energia Hitachi(Suíça)

- Siemens Energia (Alemanha)

- GE Vernova(NÓS.)

- Schneider Electric (França)

- ABB (Suíça)

- Eaton(Irlanda)

- Honeywell(NÓS.)

- Mitsubishi Electric (Japão)

- Toshiba Energy Systems & Solutions (Japão)

- NextEra Energy (EUA)

- Fluence Energy (EUA)

- Energia Tesla (EUA)

- Wärtsilä Energy (Finlândia)

- Fonte de alimentação Sungrow (China)

- Potência Digital Huawei (China)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Maio de 2026:A All India DISCOMs Association (AIDA) fez parceria com o Energy Systems Integration Group (ESIG), com sede nos EUA, através de um memorando de entendimento para apoiar o setor de distribuição de energia da Índia com conhecimento técnico global. A colaboração centra-se na integração das energias renováveis, na modernização da rede, no planeamento do sistema e na melhoria da flexibilidade da rede. Ambas as organizações promoverão a partilha de conhecimentos, workshops técnicos e a colaboração entre especialistas indianos e internacionais do sector energético para fortalecer as capacidades operacionais dos DISCOMs.

- Maio de 2026:O BAD planeia investir 70 mil milhões de dólares em infraestruturas energéticas e digitais em toda a Ásia-Pacífico até 2035, incluindo 50 mil milhões de dólares para a Iniciativa Pan-Asia Power Grid. O programa visa reforçar o comércio transfronteiriço de energias renováveis através da expansão da transmissão, integração da rede, armazenamento e digitalização, melhorando ao mesmo tempo o acesso à energia e reduzindo as emissões regionais do sector energético.

- Fevereiro de 2026:A Siemens e a Mescada estão implantando um dos maiores sistemas SCADA baseados em nuvem habilitados para IA da Austrália para a Global Power Generation Australia (GPGA). O sistema conectará oito ativos de energia renovável e armazenamento em toda a Austrália, permitindo monitoramento centralizado em tempo real, controle e integração futura com o Operador do Mercado de Energia Australiano (AEMO) para operações responsivas à rede.

- Novembro de 2025: ABB foi escolhida pela ContourGlobal para atualizar os sistemas de controle de campo solar em quatro fábricas CSP na Espanha usando soluções ABB Ability Symphony Plus SCADA. A modernização melhorará a integração de energia renovável, a confiabilidade do sistema, a escalabilidade esegurança cibernéticapara operações de rede de longo prazo.

- Junho de 2025:A Hitachi Energy começou a fornecer uma subestação para o projeto solar Shams Ma’an de 52,5 MW da Jordânia, uma das maiores usinas fotovoltaicas do Oriente Médio. O projecto utiliza mais de 680.000 painéis solares e deverá gerar 160 GWh anualmente, apoiando as metas de energias renováveis da Jordânia e reduzindo a dependência de combustíveis importados.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise abrangente do mercado, com foco em aspectos-chave como empresas líderes, processos de produtos e as Cinco Forças de Porter. Além disso, o relatório fornece informações valiosas sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores mencionados acima, o relatório também abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 13,36% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

|

Segmentação |

Por componente

|

|

Por nível de grade

|

|

|

Por aplicativo

|

|

|

Por região

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 268,18 mil milhões de dólares em 2025 e deverá atingir 856,26 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 116,45 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 13,36% durante o período de previsão.

Por componente, espera-se que o segmento de hardware lidere o mercado.

A crescente implantação global de energia renovável está impulsionando a expansão do mercado.

Hitachi Energy, Siemens Energy, GE Vernova, Schneider Electric e ABB são os principais players do mercado global.

A Ásia-Pacífico dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 314

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco