Tamanho do mercado de fornecimento de energia militar de geração, análise de participação e indústria, por plataformas (plataformas aéreas, plataformas terrestres, plataformas navais, plataformas espaciais e estratégicas e infraestrutura militar fixa), por componente (hardware e software), por aplicação (C4ISR e computação de missão, radar e guerra eletrônica, comunicações e links de dados, optrônica e controle de fogo, sistemas eletrônicos de armas e mísseis, sistemas não tripulados e robóticos e sistemas de infraestrutura e suporte), por classificação de potência de saída (baixa potência, mé

Tamanho do mercado de fornecimento de energia militar de geração e perspectivas futuras

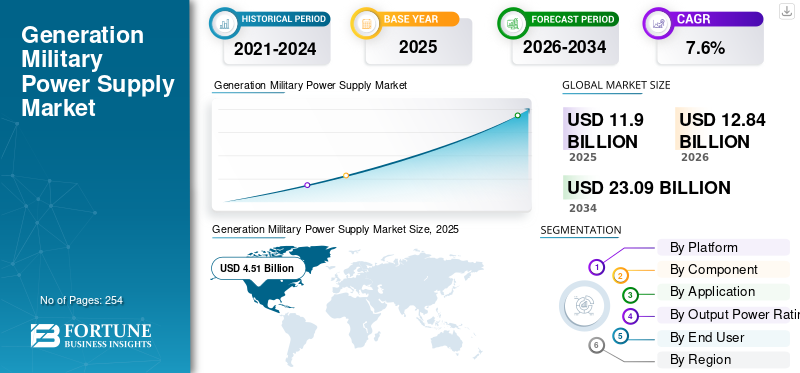

O tamanho global do mercado de fornecimento de energia militar de geração foi avaliado em US$ 11,90 bilhões em 2025. O mercado deverá crescer de US$ 12,84 bilhões em 2026 para US$ 23,09 bilhões até 2034, exibindo um CAGR de 7,6% durante o período de previsão.

As fontes de alimentação militares de geração incluem as robustas unidades CA para CC e CC para CC, conversores VPX/VME e tijolos, inversores, baterias e sistemas UPS, juntamente com hardware e software de condicionamento de energia relacionados. Esses sistemas mantêm plataformas de combate, sensores, armas e sistemas de comando alimentados de forma confiável em ambientes militares difíceis, seja em aeronaves, navios, veículos, satélites ou locais fixos. Esta expansão do mercado é impulsionada pelas forças armadas que estão integrando mais eletrônicos em todas as plataformas, incluindosensores, processadores, datalinks, guerra eletrônica e módulos de IA. Esta tendência aumenta a necessidade de maior densidade de potência e alta eficiência.

Os principais players do mercado avançado de fornecimento de energia militar incluem fornecedores especializados em conversão de energia e grandes empreiteiros de defesa. Empresas como TDK-Lambda, Vicor, SynQor, VPT, XP Power, Advanced Conversion Technology, Milpower Source e Gaia Converter são alguns dos principais players do mercado. O foco desta empresa em módulos AC-DC e DC-DC de alta confiabilidade, placas VPX e VME e blocos personalizados para ambientes militares difíceis. Ao seu redor estão os principais integradores e fabricantes de equipamentos originais de defesa, como BAE Systems, Thales, Leonardo, RTX, Northrop Grumman, Lockheed Martin, Honeywell, Safran, HENSOLDT, Elbit e IAI.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO:

Aumento dos usos e integração adicional de dispositivos eletrônicos em plataformas militares impulsionando o crescimento do mercado

Todas as plataformas de combate modernas agora contêm componentes eletrônicos adicionais do que antes. Novos radares AESA, suítes EW multibanda, optrônica de alta resolução, computadores de missão extra, links de dados, equipamentos cibernéticos e processadores AI/ML competem por energia e resfriamento dentro da mesma fuselagem, casco ou veículo. Os barramentos legados de 28 Vcc e os componentes da geração mais antiga não são capazes de continuar sendo usados com as demandas de cargas mais altas, requisitos de tamanho, peso e energia mais restritos e perfis de missão mais difíceis. Resultando na atualização dos fabricantes e ministérios da defesa para conversores AC-DC e DC-DC de alta densidade, placas de energia VPX, DC-UPS inteligentes e trilhos de energia gerenciados digitalmente, impulsionando a expansão do mercado.

Em julho de 2023, a SynQor lançou uma nova fonte de alimentação VPX de entrada CA trifásica 3U (VPX-3U-AC115-3-C). Este produto tem como alvo chassis militares e aeroespaciais avançados. Ele atende aos padrões VITA 62.1 e MIL-STD e pode fornecer energia eficiente de 28 Vcc em 47 a 800 Hz para entradas de aeronaves e veículos. Este desenvolvimento responde à procura de sistemas de energia mais densos e flexíveis para suportar cargas electrónicas crescentes.

RESTRIÇÕES DE MERCADO

Padrões militares rígidos e controles de exportação restringem o crescimento do mercado

Os fornecedores de fontes de alimentação militar de geração precisam lidar com muita papelada e processos de qualificação. Para colocar uma unidade de fonte de alimentação em um veículo, aeronave, navio ouradar, ele deve passar por vários testes de potência e EMI MIL-STD (1275, 704, 461, 810, VITA-62 e outros). Deve atender aos controles de peças falsificadas e cumprir regularmente as regras de exportação ITAR/DFARS. Cada novo módulo ou redesenho acrescenta mais tempo de teste, documentação, auditorias e, às vezes, requalificação completa, mesmo para pequenas alterações de componentes, dificultando o crescimento do mercado.

Por exemplo, em fevereiro de 2024, o Departamento de Defesa dos EUA emitiu o DoDI 4140.67 sobre prevenção de falsificações. Esta política atualizada enfatiza a detecção, conserto e rastreamento de peças eletrônicas em todas as armas e sistemas de informação.

OPORTUNIDADES DE MERCADO:

A eletrificação de navios, veículos e bases está criando grandes oportunidades no mercado de fornecimento de energia militar

As forças armadas estão a deixar de fornecer energia CC suficiente para fazer funcionar a electrónica e a utilizar plataformas e micro-redes totalmente eléctricas ou eléctricas híbridas em navios, veículos tácticos e bases fixas. A propulsão elétrica integrada em combatentes de superfície, propulsores híbridos, sensores de alta energia e armas de energia dirigida exigem energia elétrica muito mais alta, mais limpa e gerenciada de forma mais dinâmica do que os sistemas mais antigos. Esta mudança abre oportunidades para novos tipos de conversores de alta potência, distribuição de estado sólido e sistemas de energia militar prontos para microrredes. Em terra, microrredes táticas e conexões padronizadas entre geradores, armazenamento e cargas estão se tornando recursos de projeto essenciais, em vez de projetos experimentais.

Além disso, o aumento dos investimentos no fornecimento de energia militar da próxima geração, juntamente com a integração gradual de fontes de energia renováveis em micro-redes tácticas e infra-estruturas de base, estão a criar novas oportunidades para sistemas de conversão de energia inteligentes e eficientes.

Por exemplo, os destróieres da classe Zumwalt da Marinha dos EUA (DDG-1000) são os primeiros combatentes de superfície com propulsão totalmente elétrica. Eles usam um Sistema Integrado de Energia (IPS) que gera e converte energia de alta tensão para sistemas de propulsão e navios. Este projeto suporta futuros sensores e armas de alta energia.

TENDÊNCIAS DO MERCADO DE FORNECIMENTO DE ENERGIA MILITAR DE GERAÇÃO:

A mudança em direção a sistemas de energia de alta densidade gerenciados digitalmente está mudando o mercado

Uma tendência notável é que os fabricantes estão migrando de unidades simples e volumosas para módulos menores e de alta densidade e placas de potência VPX/VITA-62 que podem ser monitoradas e controladas digitalmente. Como os fabricantes desejam mais potência em um espaço menor, total conformidade com MIL-STD e a capacidade de verificar a integridade e a temperatura dos trilhos no computador da missão. Isso está impulsionando o uso de famílias DC-DC comerciais militares modulares e suprimentos VPX.

DESAFIOS DO MERCADO:

As frágeis cadeias de suprimentos de eletrônicos de defesa e microeletrônica estão desafiando o crescimento do mercado

A procura de novos sistemas de energia militar, a construção e o fornecimento atempado de soluções de fornecimento de energia militar estão a tornar-se mais difíceis. A cadeia de abastecimento de componentes de elevada fiabilidade é frágil e politicamente sensível. PSUs robustas exigem peças de nicho, como microeletrônica resistente à radiação, semicondutores de potência, magnetismo, capacitores e materiais de terras raras. Muitos destes componentes provêm de fornecedores globais limitados e, em alguns casos, estão altamente concentrados em alguns países. Os controlos às exportações, as sanções, as restrições comerciais e o esforço mais amplo para reduzir a dependência da China estão a aumentar os prazos de entrega, os custos e os riscos de reformulação.

Impacto da Guerra Rússia-Ucrânia

A guerra Rússia-Ucrânia está a acelerar, mas também a alterar a procura no mercado

A guerra causou os maiores gastos com defesa em anos, especialmente na Europa e em algumas partes do Médio Oriente. Este aumento aumenta a procura por fontes de alimentação em novos radares, sistemas GBAD, nós C4ISR, conjuntos EW e infraestruturas reforçadas. Os orçamentos estão subindo e o governo prioriza defesa aérea e antimísseis, artilharia, munições, drones eguerra eletrônicadispositivos e plataformas. Tudo isso precisa de muita eletrônica de potência. Ao mesmo tempo, as sanções impostas à Rússia, os controlos de exportação e a pressa para localizar a produção de munições e mísseis na Europa estão a sobrecarregar o fornecimento de componentes, os canais de qualificação e os preços. Como resultado, os OEMs estão correndo para aumentar a capacidade enquanto lidam com um ambiente regulatório e de cadeia de suprimentos mais complicado.

Por exemplo, de acordo com o Instituto Internacional de Investigação para a Paz de Estocolmo, o SIPRI, reporta em 2025 que os gastos militares globais atingiram 2,72 biliões de dólares em 2024, um aumento de 9,4% em termos reais em relação ao ano anterior. Isto marca o aumento mais acentuado desde o fim da Guerra Fria, com um crescimento particularmente rápido na Europa e no Médio Oriente após a invasão em grande escala da Ucrânia pela Rússia. Entretanto, a UE adotou a Lei de Apoio à Produção de Munições (ASAP) em julho de 2023 para aumentar a capacidade industrial de projéteis de artilharia e mísseis.

Tamanho do mercado de fornecimento de energia militar de geração da América do Norte, 2021-2034 (US$ bilhões)

Análise de Segmentação

Por plataforma

Crescente integração de radar, guerra eletrônica e aviônica das plataformas aéreas impulsionando o crescimento das fontes de energia militar

Em termos de plataforma, o mercado é categorizado em plataformas aéreas, plataformas terrestres, plataformas navais, plataformas espaciais e estratégicas e infraestrutura militar fixa.

O segmento de plataformas aéreas domina o mercado de fontes de alimentação militar de geração. Cada caça, bombardeiro, aeronave ISR e avançadohelicópteroestá se tornando um suporte de servidor voador. Radares AESA, suítes EW digitais, pods de direcionamento, links de dados de alta largura de banda, computadores de fusão de sensores e, cada vez mais, aceleradores de IA, todos exigem energia limpa e rigorosamente regulada dentro de uma fuselagem com espaço, peso e potência (SWaP) restritos. Esta atualização de aviônicos, radares ou EW geralmente requer uma atualização paralela do sistema de energia da aeronave. Isso inclui conversores AC-DC/DC-DC de maior densidade, placas de energia VPX, DC-UPS mais inteligentes e hardware de distribuição de energia, resultando no domínio do segmento.

- Por exemplo, em abril de 2025, o conjunto de guerra eletrônica de próxima geração Viper Shield da L3Harris para aeronaves F-16 Block 70 completou seu primeiro voo em um jato da Força Aérea Real do Bahrein na Base Aérea de Edwards. Espera-se que entre em serviço em 2026, adicionando uma carga útil EW digital de alta potência ao radar e aviônicos AESA existentes.

O segmento de plataformas espaciais e estratégicas é o segmento que mais cresce no mercado e deverá crescer a um CAGR de 10,3% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por componente

Projetos centrados em hardware impulsionam receita no mercado de fornecimento de energia militar

Com base nos componentes, o mercado é classificado em hardware e software.

O hardware detém a maior participação de mercado porque cada sistema de missão depende de componentes físicos de conversão de energia. Isso inclui front-ends AC-DC robustos, módulos DC-DC, placas VPX/VITA-62, inversores, retificadores, carregadores de bateria e unidades DC-UPS. Eles devem resistir a choques, vibrações, temperaturas extremas e padrões rígidos de EMI MIL-STD. Embora o software, o monitoramento e o controle sejam importantes, o lucro real vem de caixas e cartões metálicos qualificados que podem fornecer centenas a milhares de watts de forma consistente em aeronaves, navios, veículos e abrigos. À medida que as plataformas adicionam mais eletrônicos, os clientes de defesa estão comprando hardware de fator de forma padrão de maior densidade, filtrado por EMI, segmento que continua a dominar o crescimento do mercado.

- Por exemplo, Milpower Source, Vicor, Amphenol Aerospace, NAI e outras empresas estão introduzindo consistentemente novas fontes de alimentação robustas AC-DC e VITA-62 VPX. Esses produtos fornecem mais de 600 a 1.400 watts com filtros EMI integrados e estão em conformidade com MIL-STD-704/810/461. Eles são comercializados especificamente como hardware drop-in para plataformas aéreas, terrestres e navais.

O segmento de software é o segmento que mais cresce no mercado e espera-se que cresça a um CAGR de 13,5% durante o período de previsão.

Por aplicativo

C4ISR e modernização da computação de missão estão impulsionando o crescimento no mercado de fornecimento de energia militar

Com base na aplicação, o mercado é segmentado em C4ISR e computação de missão, radar e guerra eletrônica, comunicações e datalinks, optrônica e controle de fogo, sistemas eletrônicos de armas e mísseis, sistemas não tripulados e robóticos e infraestrutura e sistemas de suporte.

C4ISR e computação de missão dominam a participação no mercado de fornecimento de energia militar de geração. O C4ISR e a computação de missão estão repletos de servidores, cartões RF, criptografia, armazenamento, rádios e aceleradores de IA que precisam operar 24 horas por dia, 7 dias por semana, em veículos, abrigos, navios e locais fixos. Instalar a rede ou implementar um novo software de gerenciamento de batalha requer um gerenciamento de energia mais denso, limpo e melhor protegido. É por isso que o C4ISR e a computação de missão são uma área líder nas soluções de fornecimento de energia militar.

- Por exemplo, em Outubro de 2024, a Leidos recebeu um contrato de 331 milhões de dólares para modernizar a Rede Unificada Global do Exército dos EUA. Isso se alinha com a Estratégia de Modernização de Rede e o Plano de Rede Unificada do Exército e visa implantar uma estrutura padronizada e definida por software em vários locais.

O segmento de sistemas não tripulados e robóticos é o segmento que mais cresce no mercado, com um CAGR de crescimento de 9,9% durante o período de previsão.

Por classificação de potência de saída

Papel de burro de carga em racks C4ISR e sistemas VPX, segmento de potência média (500 W a 2,50 kW) domina o mercado

Com base na classificação de potência de saída, o mercado é segmentado em baixa potência (<500 W), potência média (500 W a 2,50 kW), alta potência (2,50 kW a 10,00 kW) e potência muito alta (> 10,00 kW).

As fontes de média potência desempenham um papel crucial na moderna eletrônica de defesa. Eles fornecem energia suficiente para servidores C4ISR densos, processadores de radar, racks de guerra eletrônica, gateways de comunicação e painéis de energia para veículos ou abrigos. Ao mesmo tempo, eles são compactos e eficientes, cabendo em placas VPX, caixas ATR e racks de 19" sem exceder os limites de tamanho, peso e potência ou resfriamento. À medida que os militares adotam VPX/OpenVPX e computadores de missão modulares, a maioria dos novos designs cai na faixa de 500 W a 2,5 kW, normalmente usando uma placa de 600 a 1000 W ou um front-end de 1 a 2 kW que fornece vários trilhos CC e baterias, resultando em segmentos domínio.

- Por exemplo, uma série de produtos de energia VPX e VITA-62 recentes de fornecedores como SynQor, Milpower Source e Amphenol Aerospace agrupam em torno de 600 a 1000 W por módulo 3U. Esses produtos visam especificamente chassis de computadores de missão, radares e guerra eletrônica usados em plataformas aéreas, terrestres e navais.

Espera-se que o segmento de potência muito alta (> 10,00 kW) cresça a um CAGR de crescimento de 11,7% durante o período de previsão.

Por usuário final

Papel central na integração de energia em todos os sistemas de combate, plataformas e OEMs de sistemas dominam o mercado

O mercado é segmentado pelo usuário final em ministérios de defesa, OEMs de plataformas e sistemas, integradores de subsistemas/carga útil e provedores de MRO e atualização.

Os OEMs de plataformas e sistemas são essenciais para quase todos os programas de defesa. Essa função os coloca encarregados de especificar, integrar e qualificar o fornecimento de energia militar. Seja um caça, fragata, UAV,veículo blindado, radar ou conjunto EW, o OEM controla a arquitetura. Eles garantem que o sistema de energia atenda aos requisitos MIL-STD, possa suportar choques e vibrações, permaneça dentro dos limites térmicos e funcione com segurança com aviônicos, processadores e cargas de RF. Enquanto as plataformas de defesa continuarem a tornar-se eletronicamente mais complexas, os OEM continuarão a ser os principais intervenientes na adoção de unidades de fornecimento de energia de elevado valor.

Os integradores de subsistemas/carga útil deverão crescer a uma taxa de crescimento de 8,3% durante o período de previsão do mercado de fornecimento de energia militar de geração.

Perspectiva regional do mercado de fornecimento de energia militar de geração

Grande escala de gastos com defesa e modernização pesada em eletrônicos, a América do Norte domina o mercado

Por região, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

O fornecimento de energia militar de próxima geração da América do Norte detinha a participação dominante em 2024, avaliada em 4,24 mil milhões de dólares, e também assumiu a liderança em 2025, com 4,51 mil milhões de dólares, liderado principalmente pelos Estados Unidos, que sozinhos contribuem com mais de 92,81% de participação em 2025. Os EUA são o principal interveniente no mercado de fornecimento de energia militar. Representa a maior parte dos gastos globais com defesa e gerencia os portfólios mais pesados em eletrônica de radares, guerra eletrônica, C4ISR, defesa antimísseis e sistemas estratégicos. Em 2024, as Américas representaram cerca de 40% dos gastos militares globais, ultrapassando a Europa com 26% e a Ásia-Oceania com 23%. Só os EUA solicitaram cerca de 850 mil milhões de dólares para o orçamento do DoD para o ano fiscal de 2025.

Ásia-Pacífico e Europa

Espera-se que a Ásia-Pacífico e a Europa testemunhem um crescimento significativo do mercado de fornecimento de energia militar de geração nos próximos anos. Durante o período de previsão, prevê-se que a região da Europa tenha uma taxa de crescimento mais rápida de 9,2%. O mercado na Europa está estimado em 2,95 mil milhões de dólares em 2025. A guerra Rússia-Ucrânia é um dos principais impulsionadores. Os países estão a rearmar-se, a substituir equipamento soviético e russo, a melhorar a defesa aérea e antimísseis e a investir fortemente em ISR, comunicações seguras e comando e controlo de artilharia. Nesta região, tanto a França como a Alemanha deverão atingir 0,48 mil milhões de dólares e 0,62 mil milhões de dólares, respectivamente, em 2026. Na Ásia-Pacífico, países como a China, a Índia, o Japão e a Coreia do Sul têm um rápido crescimento, a China, a Índia, o Japão, a Coreia do Sul e a Austrália também estão a construir as suas capacidades militares a longo prazo. Eles estão se concentrando na expansão naval, no poder aéreo, nos mísseis de longo alcance, no espaço e na ISR. Com base nestes factores, países como a China esperam atingir uma avaliação de 1,46 mil milhões de dólares, e a Índia deverá atingir 0,44 mil milhões de dólares até 2026.

Oriente Médio e América Latina

Entretanto, espera-se que o Médio Oriente e África e a América Latina testemunhem um crescimento significativo nos próximos anos. Além disso, ambas as regiões contribuem com aproximadamente 8,74% e 5,27%, respetivamente, em 2025.

CENÁRIO COMPETITIVO

Principais participantes da indústria:

Fornecedores especializados de eletrônicos de potência e grandes empreiteiros de defesa estão lutando por vitórias em design em um mercado cada vez mais orientado por programas e de alta conformidade

O mercado de fornecimento de energia militar inclui uma combinação de empresas especializadas em conversão de energia e grandes OEMs de defesa e empresas de eletrônicos. De um lado, existem players de nicho focados em módulos AC-DC/DC-DC robustos, placas VPX/VITA-62, sistemas DC-UPS e filtros. Eles competem em densidade de potência, alta eficiência, conformidade com MIL-STD, prazos de entrega e disposição para personalizar. Os principais primos e integradores de sistemas, incluindo aqueles em aeronaves, navios, veículos, radar, guerra eletrônica e C4ISR. Essas empresas decidem quais unidades de fonte de alimentação serão projetadas em suas plataformas e muitas vezes mantêm listas de fornecedores preferenciais, contratos de longo prazo e projetos de referência totalmente integrados.

Principais players como TDK-Lambda, Vicor, SynQor, VPT, XP Power, Advanced Conversion Technology, Milpower Source e Gaia Converter competem para fornecer blocos confiáveis, placas VPX/VITA-62, unidades DC-UPS e filtros. Do outro lado da mesa estão empresas de primeira linha e de eletrônicos de defesa, como Lockheed Martin, Northrop Grumman, RTX, BAE Systems, Thales, Leonardo, Saab, HENSOLDT, Elbit Systems e Israel Aerospace Industries (IAI). Estas empresas utilizam os seus próprios módulos de potência qualificados ou estabelecem parcerias estreitas com estes especialistas. Na prática, a maior parte das receitas provém do ponto onde estes dois grupos se encontram. Isso ocorre quando uma fonte de alimentação especializada é integrada a uma plataforma de longa duração ou programa de sensores de propriedade de uma grande empresa.

LISTA DAS PRINCIPAIS EMPRESAS DE FORNECIMENTO DE ENERGIA MILITAR DE GERAÇÃO PERFILADAS:

- TDK-Lambda Corporation (Japão)

- Vicor Corporation (EUA)

- SynQor, Inc.(NÓS.)

- (EUA)

- XP Power (Singapura)

- Tecnologia de conversão avançada(NÓS.)

- Fonte Milpower, Inc.(NÓS.)

- Conversor Gaia (França)

- Indústrias do Atlântico Norte (EUA)

- Advanced Energy / Artesyn Embedded Power (EUA)

- (EUA)

- Crane Aerospace & Electronics (EUA)

- Eaton Corporation (Irlanda)

- Astrodyne TDI (EUA)

- Powerbox Internacional (Suécia)

- Delta Eletrônica (Taiwan)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Agosto de 2024:Aegis Power Systems lançou um módulo de interface de microrrede tático MIL-STD-3071, projetado como um nó de hardware/software para militares inteligentes microrredes, fornecendo funções de estabilidade da rede, segurança e controle ciberprotegido.

- Março de 2024:A Vicor continuou a promover suas fontes de alimentação VITA 62 MIL-COTS para sistemas OpenVPX 3U e 6U, fornecendo até 600 W (3U) e 1000 W (6U) de entradas de 28 V ou 270 V, destacando como os módulos de energia VPX padronizados e resfriados por condução estão se tornando uma opção básica em racks eletrônicos militares dos EUA e aliados.

- Setembro de 2023:A Amphenol Aerospace apresentou a fonte de alimentação M4268 3U VITA 62 VPX DC-DC, um módulo de múltiplas saídas de 1000 W com filtros EMI internos, proteção de bateria reversa e gerenciamento de sistema I²C/VITA 46.11, voltado para sistemas OpenVPX aerotransportados, terrestres e navais que precisam de maior densidade de energia e gerenciamento mais inteligente no backplane VPX.

- Setembro de 2023:A VPT lançou a caixa conversora DC-DC configurável SGRBX de 1600 W GaN baseada em GaN para aplicações espaciais, com base em sua série SGRB; ele integra um filtro EMI, garante desempenho de 100 krad TID e 85 MeV/mg/cm² SEE e atinge até 96% de eficiência, mostrando como a tecnologia GaN de última geração está sendo introduzida em projetos de energia militar e estratégica de alta confiabilidade.

- Julho de 2022:SynQor anunciou sua fonte de alimentação VPX trifásica de entrada CA VPX-3U-AC115-3-C, fornecendo cerca de 700 W com eficiência de 91,5%, compatível com VITA 62.1 e vários MIL-STDs, e explicitamente direcionada para slots de energia VPX militares/aeroespaciais críticos, uma resposta direta à crescente demanda por fontes de alimentação de alta densidade padronizadas por chassi em racks C4ISR e EW.

COBERTURA DO RELATÓRIO

A análise global do mercado de fornecimento de energia militar de geração fornece um estudo aprofundado do tamanho do mercado; perfil e previsão da empresa por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado no período de previsão. Ele oferece informações sobre lançamentos de novos produtos tecnologicamente avançados, desenvolvimentos importantes do setor e detalhes sobre parcerias estratégicas, fusões e aquisições. O relatório de pesquisa de mercado também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e perfis dos principais players do mercado.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

Escopo do mercado de fornecimento de energia militar de geração global |

|

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

| Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 7,6% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação

|

Por plataforma, componente, aplicativo, classificação de potência de saída, usuário final e região |

|

Por plataforma

|

|

|

Por componente

|

|

|

Por aplicativo

|

|

|

Por classificação de potência de saída

|

|

|

Por usuário final

|

|

|

Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 12,84 mil milhões de dólares em 2026 e deverá atingir 23,09 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 4,51 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 7,6% durante o período de previsão.

O segmento de plataformas aéreas liderou o mercado por plataforma.

Os usos crescentes e a integração adicional de dispositivos eletrônicos em plataformas militares são os principais fatores que impulsionam o crescimento do mercado.

(EUA), XP Power (Cingapura), Advanced Conversion Technology (EUA), Milpower Source, Inc. (EUA), Gaia Converter (França) e North Atlantic Industries (EUA), entre outras, são as principais empresas do mercado.

A América do Norte dominou o mercado em 2024.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 254

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco