Tamanho do mercado de cerâmica de vidro, participação e análise da indústria, por tipo de material (Aluminossilicato de Lítio (LAS), Aluminossilicato de Zinco (ZAS), Aluminossilicato de Magnésio (MAS) e outros), por aplicação (Eletrodomésticos, Construção e Construção, Elétrica e Eletrônica, Saúde e Medicina, Equipamentos Industriais, Aeroespacial e Defesa, entre outros) e Previsão Regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

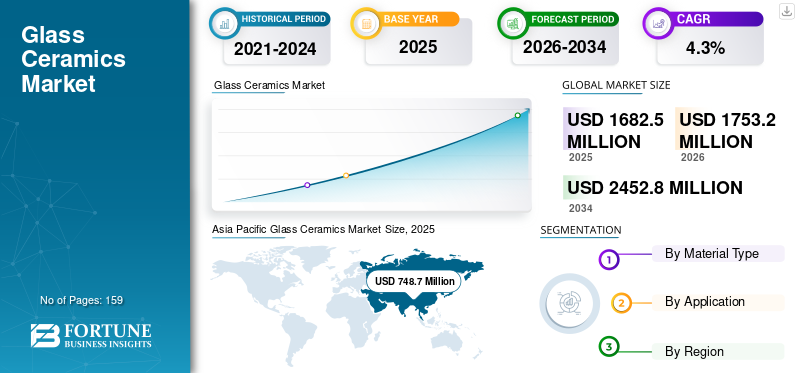

O tamanho do mercado global de cerâmica de vidro foi avaliado em US$ 1.682,5 milhões em 2025. O mercado deve crescer de US$ 1.753,2 milhões em 2026 para US$ 2.452,8 milhões até 2034, exibindo um CAGR de 4,3% durante o período de previsão. A Ásia-Pacífico dominou o mercado de cerâmica de vidro com uma participação de mercado de 44,5% em 2025.

Cerâmicas de vidro são materiais de engenharia produzidos pela cristalização controlada de um vidro original, resultando em uma microestrutura que combina conformabilidade semelhante à do vidro com desempenho semelhante ao da cerâmica. Eles são valorizados por sua expansão térmica próxima de zero ou baixa, alta resistência ao choque térmico, durabilidade mecânica e propriedades ópticas e elétricas específicas da aplicação. A cerâmica de vidro é geralmente utilizada em utilizações finais, incluindo eletrodomésticos (placas de fogão e componentes de fornos), construção civil (painéis de lareira e vidros resistentes ao calor), eletricidade e eletrónica (substratos e caixas de proteção), cuidados de saúde edental(restaurações CAD/CAM) e sistemas industriais e aeroespaciais que exigem estabilidade em altas temperaturas.

O crescimento do mercado de cerâmica de vidro é impulsionado pela constante demanda de substituição de cooktops e painéis resistentes ao calor, pela crescente adoção de embalagens eletrônicas de precisão e componentes de proteção, e pela demanda sustentada de fluxos de trabalho de saúde e restauração dentária. Paralelamente, a inovação de produtos focada em painéis vitrocerâmicos mais finos, resistentes e funcionais está melhorando a flexibilidade de design para OEMs de eletrodomésticos e eletrônicos.

O mercado compreende vários players importantes, incluindo SCHOTT, Corning Incorporated, Nippon Electric Glass Co., Ltd., EuroKera e Ohara Inc. Um amplo portfólio, inovação contínua de materiais e pegadas de fabricação multirregionais apoiam o posicionamento competitivo neste mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE CERÂMICA DE VIDRO:

Avanços em embalagens de eletrônicos e semicondutores impulsionam tendências de mercado

A procura de vitrocerâmica continua a ser ancorada pela eletrificação da cozinha e pela valorização dos eletrodomésticos de cozinha, onde a baixa expansão térmica e a elevada resistência ao choque térmico permitem superfícies de cozinha duráveis, planas e esteticamente consistentes. Ao mesmo tempo, os avanços nas embalagens eletrônicas e de semicondutores estão aumentando o interesse em substratos vitrocerâmicos e materiais de núcleo que suportam formatos de painéis maiores e melhor estabilidade dimensional sob condições de ciclos térmicos. As considerações de sustentabilidade também estão a moldar as decisões de aquisição, à medida que os fabricantes dão prioridade a processos de produção com menos emissões, melhor reciclabilidade que prolonga a vida útil, reduzem quebras e melhoram a eficiência energética na utilização.

- Por exemplo,em março de 2025, a Corning lançou o Corning Gorilla Glass Ceramic, posicionado como um material de cobertura de vitrocerâmica resistente, transparente e reforçável para dispositivos móveis para melhorar o desempenho de queda em superfícies ásperas.

- Em janeiro de 2025, a Nippon Electric Glass anunciou o desenvolvimento de um substrato de núcleo vitrocerâmico de painel grande (GC Core) para a próxima geraçãosemicondutorembalagens que exigem um tamanho de substrato maior e estabilidade estrutural.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO:

Propriedades de desempenho de choque térmico apoiam a adoção da vitrocerâmica

A vitrocerâmica continua sendo uma das soluções de materiais mais comprovadas para aplicações que exigem uma combinação de baixa expansão térmica, resistência ao calor e robustez mecânica. Em eletrodomésticos, isso se traduz em desempenho confiável para painéis de cooktop, onde ciclos repetidos de aquecimento e resfriamento exigem tolerância ao choque térmico e estabilidade dimensional a longo prazo. Na construção e em sistemas industriais, painéis de visualização resistentes ao calor e aplicações em lareiras contribuem para uma demanda básica estável. Na eletrônica, soluções de proteção e cobertura de vitrocerâmica mais resistentes estão expandindo os casos de uso em dispositivos que exigem maior durabilidade sem sacrificar a clareza óptica.

- Por exemplo, o portfólio CERAN da SCHOTT destaca a inovação contínua em painéis de cooktop vitrocerâmicos e a pegada de produção global para atender aos requisitos de OEM de eletrodomésticos de maneira eficaz e em escala.

RESTRIÇÕES DE MERCADO:

Limitando a rápida mudança de fornecedor para restringir a expansão do mercado

A fabricação de vitrocerâmica requer etapas precisas de fusão, conformação e ceramização controlada, todas as quais exigem um controle rígido de temperatura, tornando a produção intensiva em energia e exigindo capital. Os usuários finais muitas vezes impõem requisitos rígidos de tolerância para propriedades ópticas, qualidade de superfície e expansão térmica, aumentando os requisitos de qualificação do produto e limitando a rápida troca de fornecedores. Em certas aplicações, materiais de engenharia alternativos (cerâmica avançada, vidro especial temperado ou sistemas de vidro revestido) podem competir efetivamente em custo, prazo de entrega ou ajuste de desempenho, especialmente em segmentos de produtos de médio porte.

OPORTUNIDADES DE MERCADO:

Aumento da demanda por painéis vitrocerâmicos premium para criar oportunidades lucrativas de crescimento

A crescente adoção de cooktops elétricos e de indução continua a apoiar a demanda contínua por painéis vitrocerâmicos premium, especialmente à medida que os OEMs de eletrodomésticos buscam designs mais finos, telas integradas e estética diferenciada. Emembalagem avançada, os substratos de núcleo de vitrocerâmica oferecem benefícios potenciais na escalabilidade do tamanho do painel e na estabilidade dimensional, criando oportunidades para fornecedores que atendem aos roteiros do ecossistema de semicondutores. Nas aplicações de saúde, os blocos dentários e materiais restauradores de vitrocerâmica beneficiam-se de fluxos de trabalho de usinagem previsíveis e da crescente adoção da odontologia digital, apoiando o crescimento constante e de margens mais altas em segmentos especializados.

- Por exemplo, o desenvolvimento do GC Core da NEG ilustra o movimento da indústria em direção a substratos vitrocerâmicos projetados para acomodar formatos maiores de pacotes de semicondutores de próxima geração.

DESAFIOS DO MERCADO:

Pressão de custos em eletrodomésticos para prejudicar o crescimento do mercado

Embora a procura de base seja estável, os volumes podem flutuar em resposta às condições macro que afectam os gastos com eletrodomésticos e os ciclos de construção. No segmento de cooktops, os OEM que enfrentam pressões de custos durante as crises económicas podem mudar a combinação de produtos para alternativas de custo mais baixo, restringindo assim o crescimento dos painéis premium. Em usos eletrônicos e médicos, os testes de qualificação e confiabilidade podem ser extensos, aumentando o tempo de geração de receita para novos materiais e criando riscos de execução para acréscimos de capacidade.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tipo de material

Segmento de aluminossilicato de lítio (LAS) dominado devido ao seuExpansão térmica quase zero

Com base no tipo de material, o mercado é segmentado em aluminossilicato de lítio (LAS), aluminossilicato de zinco (ZAS), aluminossilicato de magnésio (MAS), entre outros.

OlítioO segmento de aluminossilicato (LAS) foi responsável pela maior participação de mercado de cerâmica de vidro em 2025. O segmento é impulsionado por sua expansão térmica quase zero e alta resistência ao choque térmico, que são essenciais em eletrodomésticos e aplicações de construção resistentes ao calor. Além disso, o segmento detinha 61,1% de participação em 2025.

O crescimento do segmento de aluminossilicato de zinco (ZAS) é apoiado por componentes eletrônicos e técnicos especializados, onde a resistência mecânica e as propriedades personalizadas são valorizadas. O segmento de aluminossilicato de zinco (ZAS) deverá crescer a um CAGR de 4,2% durante o período do estudo.

Espera-se que o segmento de aluminossilicato de magnésio (MAS) cresça favoravelmente ao longo do período de previsão, impulsionado por componentes industriais que exigem durabilidade e estabilidade de temperatura moderada a alta.

Por aplicativo

Segmento de eletrodomésticos domina o mercado devido ao uso extensivo do produto

Por aplicação, o mercado é categorizado em eletrodomésticos, construção e construção, elétrica e eletrônica, saúde e medicina, equipamentos industriais, aeroespacial e defesa, entre outros.

O segmento de eletrodomésticos foi responsável pela maior participação em 2025, devido ao uso em larga escala de painéis vitrocerâmicos em fogões de indução e radiantes, e à demanda estável de substituição em mercados maduros. Além disso, o segmento detinha 32,8% de participação em 2025.

Espera-se que o segmento de construção civil cresça a um CAGR de 4,5% durante o período de previsão. O crescimento do segmento é sustentado por painéis de lareira e vidros resistentes ao calor.

Espera-se que o segmento elétrico e eletrônico experimente um crescimento favorável ao longo do período de previsão, impulsionado por capas protetoras e aplicações de substrato em eletrônicos e embalagens de alto valor.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Perspectiva Regional do Mercado de Cerâmica de Vidro

Por geografia, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Glass Ceramics Market Size, 2025 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico detinha a participação dominante em 2025, avaliada em 748,7 milhões de dólares, e deverá manter a participação líder em 2026, com 784,7 milhões de dólares. A região beneficia de fortes ecossistemas de fabrico de eletrodomésticos, da expansão das cadeias de abastecimento de eletrónica e de semicondutores e da crescente adoção de soluções de cozinha premium nos mercados urbanos. A China continua a ser a maior base de consumidores, enquanto o Japão e a Coreia do Sul contribuem significativamente através de materiais especiais e aplicações electrónicas de alta precisão.

Mercado de cerâmica de vidro da China

Em 2025, o mercado da China atingiu 357,9 milhões de dólares, apoiado pelo elevado rendimento na produção de eletrodomésticos e pelo aumento do consumo interno de placas de indução e produtos de cozinha premium.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

América do Norte

A América do Norte também é um contribuidor significativo para o mercado, com o mercado estimado em atingir US$ 323,9 milhões até 2026. O crescimento do mercado é apoiado pela demanda estável de substituição de eletrodomésticos, aplicações industriais de alta temperatura e inovação de materiais especiais. Os EUA são responsáveis pela maior parte do consumo regional através da procura de eletrodomésticos e de utilizações finais relacionadas com a eletrónica.

Mercado de cerâmica de vidro dos EUA

Em 2025, estima-se que o mercado dos EUA atinja US$ 267,6 milhões. O mercado é impulsionado pela demanda de substituição e atualização de cooktops elétricos/de indução e outros aparelhos premium que dependem de vidros de baixa expansão térmica e resistentes a choques térmicos.cerâmicapainéis.

Europa

Espera-se que a Europa experimente um crescimento significativo nos próximos anos. Durante o período de previsão, a região deverá crescer a um CAGR de 4,4% e atingir uma avaliação de US$ 475,6 milhões em 2026. O crescimento do mercado de cerâmica de vidro é impulsionado pelas capacidades estabelecidas de fabricação de vidros especiais e vitrocerâmicos, pela forte demanda por lareiras e aplicações arquitetônicas resistentes ao calor e pela inovação contínua no design de eletrodomésticos. A Alemanha continua a ser um importante centro industrial e tecnológico.

Mercado de cerâmica de vidro do Reino Unido

O mercado do Reino Unido em 2025 atingiu cerca de 43,3 milhões de dólares, representando aproximadamente 3,7% da receita do mercado global.

Mercado alemão de cerâmica de vidro

O mercado da Alemanha atingiu aproximadamente 140,0 milhões de dólares em 2025, equivalente a cerca de 4,6% das vendas globais.

América latina

A América Latina está a registar um crescimento constante e deverá atingir uma avaliação de 88,1 milhões de dólares em 2026. A procura na região está ligada à penetração de eletrodomésticos, à atividade de renovação e a utilizações industriais seletivas.

Oriente Médio e África

A região do Médio Oriente e África está a expandir-se gradualmente, com vendas registadas em 27,9 milhões de dólares em 2025. O crescimento do mercado é impulsionado pela procura liderada pela construção de painéis resistentes ao calor e pela crescente adoção de aparelhos premium no CCG. A limitada capacidade de produção local em vários países aumenta a dependência das importações e das redes de distribuição regional.

Mercado de cerâmica de vidro GCC

O GCC atingiu US$ 34,3 milhões em 2025, representando aproximadamente 2,4% das receitas globais.

CENÁRIO COMPETITIVO

Principais participantes da indústria:

Os principais players estão se concentrando em esforços de sustentabilidade para manter sua posição no mercado

A concorrência é moldada pelas capacidades da ciência de materiais, pelo rígido controle de processos de fusão e ceramização, pelo conhecimento em acabamento de superfícies e pelas qualificações OEM de longo prazo. Os principais fornecedores se diferenciam por meio de formulações proprietárias (baixa expansão, resistência aprimorada, ajuste óptico), presença de fabricação em várias regiões e suporte técnico para ciclos de projeto de eletrodomésticos e eletrônicos. Alguns dos principais participantes do mercado incluem SCHOTT, Corning Incorporated, Nippon Electric Glass Co., Ltd., EuroKera e Ohara Inc. Os esforços de sustentabilidade, incluindo eficiência energética e caminhos de fabricação com baixas emissões, estão influenciando cada vez mais a aquisição e a seleção de fornecedores.

LISTA DAS PRINCIPAIS EMPRESAS DE CERÂMICA DE VIDRO PERFILADAS:

- SCHOTT(Alemanha)

- Corning Incorporated (EUA)

- Nippon Electric Glass Co., Ltd. (Japão)

- EuroKera(França)

- (Japão)

- (Japão)

- Precision Ceramics Limited (Reino Unido)

- Ortech, Inc.(NÓS.)

- Morgan Advanced Materials (Reino Unido)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Março de 2025:A SCHOTT anunciou a produção em série da linha CERAN fosca para cooktops vitrocerâmicos, sinalizando o aumento comercial de superfícies foscas de “tendência de design” com benefícios funcionais, como redução de riscos/impressões digitais visíveis.

- Março de 2025:A Corning lançou o Corning Gorilla Glass Ceramic como um material de cobertura de vitrocerâmica transparente e reforçável para dispositivos móveis, sinalizando um novo espaço de crescimento para a vitrocerâmica além dos cooktops emeletrônicos de consumoaplicações de durabilidade.

COBERTURA DO RELATÓRIO

A análise do mercado global fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e tendências que deverão impulsionar o mercado durante o período de previsão. Oferece informações sobre avanços tecnológicos, lançamentos de novos produtos, desenvolvimentos importantes da indústria e parcerias, fusões e aquisições. O relatório de pesquisa de mercado também inclui um cenário competitivo detalhado, fornecendo participação de mercado e perfis dos principais players.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 4,3% de 2026 a 2034 |

|

Unidade |

Valor (US$ milhões) |

|

Segmentação |

Por tipo de material, aplicação e região |

|

Por tipo de material |

· Aluminossilicato de Lítio (LAS) · Aluminossilicato de Zinco (ZAS) · Aluminossilicato de Magnésio (MAS) · Outros |

|

Por aplicativo |

· Eletrodomésticos · Construção e construção · Elétrica e Eletrônica · Saúde e Medicina · Equipamentos Industriais · Aeroespacial e Defesa · Outros |

|

Por geografia |

· América do Norte (por tipo de material, aplicação e país) o EUA (por aplicativo) o Canadá (por aplicação) · Europa (por tipo de material, aplicação e país/sub-região) o Alemanha (por aplicação) o França (por aplicação) o Itália (por aplicação) o Reino Unido (por aplicativo) o Resto da Europa (por aplicação) · Ásia-Pacífico (por tipo de material, aplicação e país/sub-região) o China (por aplicativo) o Japão (por aplicação) o Índia (por aplicativo) o Coreia do Sul (por aplicação) o Resto da Ásia-Pacífico (por aplicação) · América Latina (por tipo de material, aplicação e país/sub-região) o Brasil (por aplicativo) o México (por aplicativo) o Resto da América Latina (por aplicação) · Oriente Médio e África (por tipo de material, aplicação e país/sub-região) o GCC (por aplicativo) o África do Sul (por aplicação) o Resto do Oriente Médio e África (por aplicação) |

Perguntas Frequentes

A Fortune Business Insights estima que o tamanho do mercado global foi de US$ 1.682,5 milhões em 2025 e deve atingir US$ 2.452,8 milhões até 2034.

Registrando um CAGR de 4,3%, o mercado deverá apresentar crescimento constante durante o período de previsão (2026-2034).

O segmento de eletrodomésticos liderou o mercado em 2025 por aplicação.

A Ásia-Pacífico detinha a maior participação de mercado em 2025.

SCHOTT, Corning Incorporated, Nippon Electric Glass Co., Ltd., EuroKera e Ohara Inc. são alguns dos principais players do mercado.

O principal fator que impulsiona o mercado é a crescente adoção de painéis vitrocerâmicos em eletrodomésticos, especialmente fogões de indução e elétricos.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 159

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco