Tamanho do mercado de tapetes de vidro, participação e análise da indústria, por tipo de tapete (tapete de fio cortado e tapete de filamento contínuo), por uso final (construção, industrial, automotivo, marítimo e outros) e previsão regional, 2026-2034

Tamanho do mercado de tapetes de vidro e perspectivas futuras

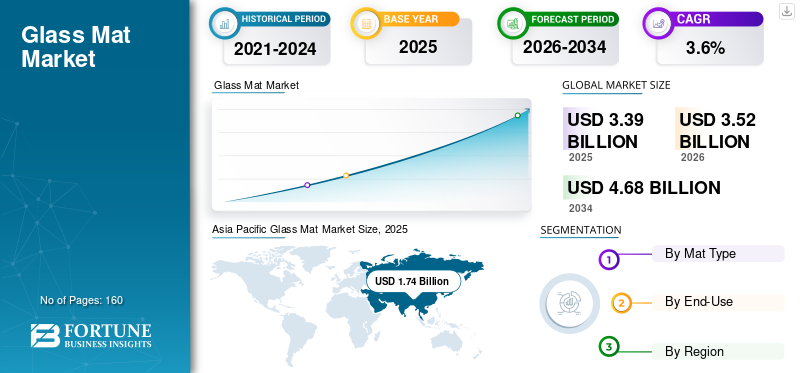

O tamanho do mercado global de tapetes de vidro foi avaliado em US$ 3,39 bilhões em 2025. O mercado deve crescer de US$ 3,52 bilhões em 2026 para US$ 4,68 bilhões até 2034, exibindo um CAGR de 3,6% durante o período de previsão. A Ásia-Pacífico dominou o mercado de tapetes de vidro com uma participação de mercado de 51,33% em 1,74.

Tapete de vidro refere-se ao reforço de fibra de vidro não tecido fornecido em forma de rolo ou folha e usado para fornecer resistência isotrópica, estabilidade dimensional e controle de trincas em laminados compósitos. Neste estudo, o escopo inclui Chopped Strand Mat (CSM) e Continuous Filament Mat (CFM) usados com resinas termofixas (poliéster, vinil éster e epóxi) e selecionadas.compósito termoplásticosistemas em construção, FRP industrial, componentes automotivos e estruturas marítimas.

O crescimento do mercado é impulsionado pela demanda sustentada por soluções compostas leves e resistentes à corrosão em aplicações industriais e de construção, pela expansão de tubos, tanques, painéis e grades FRP, e pela substituição contínua de metal em componentes de transporte selecionados. Os fornecedores estão se diferenciando por meio de esteiras projetadas para uma molhagem mais rápida e melhor compatibilidade de aglutinantes, e por meio de formatos que suportam processos de moldagem fechada de maior rendimento, mantendo a consistência mecânica para usos finais de qualidade crítica.

Além disso, o mercado compreende vários players importantes, incluindo Owens Corning, Johns Manville, Jushi Group, Nippon Electric Glass Co., Ltd. e Saint-Gobain. O posicionamento competitivo é moldado pela consistência da qualidade da fibra, pelo desempenho do aglutinante e do dimensionamento, pela confiabilidade do fornecimento global e pela capacidade de suportar grandes processadores compostos e projetos orientados por EPC.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais vantagens do mercado de tapetes de vidro

- Tamanho do mercado em 2025: US$ 3,39 bilhões

- Tamanho do mercado em 2026: US$ 3,52 bilhões

- Tamanho do mercado previsto para 2034: US$ 4,68 bilhões

- CAGR: 3,6% de 2026–2034

- A Ásia-Pacífico dominou o mercado de tapetes de vidro com uma participação de 51,33% em 2025.

- O segmento de tapetes cortados detinha a maior participação de mercado em 2025.

- O segmento de construção representou 33,4% do mercado em 2025.

Ásia-Pacífico

A Ásia-Pacífico liderou o mercado com US$ 1,74 bilhão em 2025.

Europa

Prevê-se que a Europa atinja 0,83 mil milhões de dólares até 2026.

América do Norte

A América do Norte deverá atingir 0,62 mil milhões de dólares até 2026.

NÓS

O mercado atingiu US$ 0,50 bilhão em 2025.

Japão

A demanda é apoiada por cadeias de fornecimento de compósitos estabelecidas e pela fabricação industrial.

Leia mais

TENDÊNCIAS DE MERCADO DE TAPETES DE VIDRO

Maior adoção de moldagem fechada e atualizações de durabilidade da infraestrutura são tendências significativas do mercado

O crescimento do mercado de tapetes de vidro continua a aumentar à medida que os processadores compostos priorizam a produtividade, a repetibilidade e a durabilidade em laminados de grandes áreas e peças complexas de FRP. Em todas as regiões, há uma mudança constante em direção a rotas de fabricação mais rápidas e mais limpas (incluindo infusão, RTM, moldagem por compressão e sistemas habilitados para pultrusão), o que está gerando maior interesse em esteiras de filamento contínuo e formatos de esteiras projetados para rápida molhagem e distribuição estável de fibra. Paralelamente, os operadores de infra-estruturas estão a favorecer soluções FRP resistentes à corrosão para ambientes agressivos, o que sustenta a procura de tapetes em tubos, tanques e laminados de painéis. A inovação em aglutinantes e dimensionamento também está acelerando à medida que os usuários finais buscam melhor compatibilidade com produtos com menor teor de estireno e maior desempenhoresinasistemas.

- Por exemplo, os fornecedores estão expandindo famílias de produtos de fios cortados e esteiras de filamentos contínuos com sistemas de ligantes projetados para melhorar o manuseio, a velocidade de molhagem e a qualidade do laminado para processamento em molde aberto e fechado.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Adoção de FRP em ativos de construção e industriais impulsiona o crescimento do mercado

O tapete de vidro é um reforço não discricionário para muitos laminados FRP usados em painéis, grades, tubos e tanques onde durabilidade, controle de trincas e resistência à corrosão são críticos. À medida que os operadores industriais e de construção investem em materiais de maior durabilidade para ambientes agressivos, os tapetes suportam maiores volumes decompostofabricação, principalmente em laminados manuais e em spray, bem como em linhas de produção mecanizadas. Em aplicações industriais, o crescimento do processamento químico, da infraestrutura de água e águas residuais e de projetos de serviços públicos está apoiando a demanda constante por sistemas FRP onde as esteiras fornecem reforço isotrópico e distribuição confiável de resina.

- Por exemplo, grandes projetos de tubos e tanques FRP normalmente especificam camadas de mantas para barreiras contra corrosão e laminados estruturais, aumentando o uso de mantas com áreas de superfície instaladas maiores.

RESTRIÇÕES DE MERCADO

Volatilidade de preços, sensibilidade de processamento e requisitos de qualificação podem limitar a adoção

O valor do tapete de vidro é sensível aos custos de energia da fibra de vidro e ao equilíbrio entre oferta e demanda, levando à volatilidade dos preços dos processadores. O desempenho também depende da compatibilidade da resina, do comportamento de molhamento e do controle do processo; O manuseio inadequado ou a impregnação inadequada da resina podem aumentar o desperdício e restringir a troca entre fornecedores. Em aplicações de especificações mais elevadas, os requisitos de qualificação para propriedades de laminados, consistência e durabilidade a longo prazo podem retardar a substituição e prolongar os ciclos de aprovação, especialmente para peças industriais e de transporte críticas.

OPORTUNIDADES DE MERCADO

Reabilitação de infraestrutura e redução de peso nos transportes criam oportunidades de crescimento

As oportunidades estão aumentando à medida que os proprietários de infraestrutura adotam cada vez mais soluções FRP para reabilitação e mitigação de corrosão, incluindo compósitos relacionados a pontes e serviços públicos, painéis modulares e estruturas resistentes a produtos químicos. Programas de transporte que priorizam leveza e durabilidade podem aumentar a demanda por tapetes em componentes semiestruturais e aplicações internas. Além disso, a expansão dos processos de molde fechado e da fabricação automatizada de compósitos suporta formatos de manta de maior valor, otimizados para rápida molhagem, estabilidade dimensional e espessura consistente do laminado.

DESAFIOS DO MERCADO

A ciclicidade do mercado final e o risco de substituição em todos os formatos de reforço podem afetar o crescimento

A demanda está ligada aos ciclos de produção de construção, investimentos industriais e transporte, o que pode criar variabilidade nos volumes. Os clientes também podem alternar entre formatos de reforço (por exemplo, mechas, tecidos costurados ou laminados pesados) dependendo dos objetivos mecânicos e do custo total instalado. Finalmente, a evolução das regras ambientais e do local de trabalho relativas às emissões e ao manuseamento pode exigir alterações nos sistemas de resina, aglutinantes e práticas de processamento, criando encargos de qualificação e gestão de alterações tanto para os fornecedores como para os processadores.

Análise de Segmentação

Por tipo de tapete

Ampla utilização em processamento de molde aberto Levado aDominância segmentar do tapete de fio picado

Com base no tipo de tapete, o mercado é segmentado em tapete de fio picado e tapete de filamento contínuo.

O segmento de tapetes de fios picados foi responsável pela maior participação de mercado de tapetes de vidro em 2025. O segmento é impulsionado por seu amplo uso no processamento de moldes abertos e laminados de uso geral para construção, FRP industrial e componentes marítimos, onde o reforço isotrópico e o acúmulo de camadas econômicas são valorizados.

O crescimento do segmento de tapetes de filamentos contínuos é apoiado pela crescente adoção de moldagem fechada, metas de produtividade e demanda por uma estrutura de tapetes mais uniforme em ambientes de fabricação repetíveis. O segmento de esteiras de filamento contínuo deverá crescer a uma CAGR de 3,5% durante o período do estudo.

Por uso final

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Mercado dominado pelo segmento de construção devido ao uso extensivo do produto

Por uso final, o mercado é categorizado em construção, industrial, automotivo, marítimo, entre outros.

O segmento de construção foi responsável pela maior participação em 2025, impulsionado pelo uso de painéis FRP, componentes de cobertura e revestimento, grades e outros produtos de construção compostos que requerem camadas de manta para espessura e durabilidade do laminado. Além disso, o segmento detinha 33,4% de participação em 2025.

O segmento industrial também deverá crescer favoravelmente durante o período projetado. O crescimento do segmento é apoiado por tubos, tanques, dutos e equipamentos resistentes à corrosão em PRFV em processamento químico, água e águas residuais e serviços públicos, juntamente com ciclos de substituição orientados à confiabilidade e atualizações incrementais de investimentos. Espera-se que o segmento cresça a um CAGR de 3,5% durante o período de previsão.

Perspectiva Regional do Mercado de Tapetes de Vidro

Por geografia, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Glass Mat Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico detinha a participação dominante em 2025, avaliada em 1,74 mil milhões de dólares, e deverá manter a sua participação líder em 2026, avaliada em 1,81 mil milhões de dólares. O crescimento da região é apoiado por atividades de produção em grande escala, amplas necessidades de construção e infraestrutura, e uma base instalada considerável de fabricação de PRFV para aplicações industriais e de consumo. A China continua a ser o maior consumidor, enquanto a Índia, o Japão e a Coreia do Sul contribuem através de cadeias de abastecimento de compósitos estabelecidas e da expansão da produção industrial e de transporte.

Mercado de tapetes de vidro da China

Em 2025, o mercado chinês atingiu 0,69 mil milhões de dólares. Altos volumes de compósitos ligados à construção, fabricação industrial de FRP e capacidade de fornecimento doméstico sustentam a demanda constante por CSM e CFM.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

América do Norte

A América do Norte também é um contribuidor significativo para o mercado, com o mercado estimado em atingir US$ 0,62 bilhão até 2026. A região se beneficia de uma base estabelecida de processamento de compósitos em construção, FRP industrial e aplicações marítimas, juntamente com a demanda por fabricação de maior rendimento em aplicações selecionadas.componentes automotivos.

Mercado de tapetes de vidro dos EUA

Em 2025, o mercado dos EUA atingiu US$ 0,50 bilhão. Nos EUA, a demanda é apoiada pela fabricação industrial de FRP, compósitos para construção e ciclos contínuos de substituição e modernização de ativos propensos à corrosão.

Europa

Espera-se que a Europa experimente um crescimento significativo nos próximos anos. Durante o período de previsão, prevê-se que a região europeia cresça a uma CAGR de 3,6% e atinja uma avaliação de 0,83 mil milhões de dólares em 2026. O crescimento da região é impulsionado por componentes compósitos de especificações mais elevadas, clusters industriais que exigem resistência à corrosão e uma maior percentagem de fabrico controlado por processo, o que aumenta a procura por formatos de tapetes uniformes.

Mercado de tapetes de vidro do Reino Unido

O mercado do Reino Unido em 2025 atingiu US$ 0,08 bilhão, representando aproximadamente 2,9% da receita do mercado global.

Mercado de tapetes de vidro da Alemanha

O mercado da Alemanha atingiu 0,14 mil milhões de dólares em 2025, equivalente a cerca de 3,9% das vendas globais.

América latina

A América Latina está a registar um crescimento constante e deverá atingir uma avaliação de 0,29 mil milhões de dólares em 2026. A procura na região está ligada à atividade de construção, às necessidades industriais de FRP e à fabricação marítima seletiva.

Mercado brasileiro de tapetes de vidro

O mercado brasileiro atingiu aproximadamente US$ 0,10 bilhão em 2025, equivalente a cerca de 2,6% das vendas globais.

Oriente Médio e África

A região do Médio Oriente e África está a expandir-se gradualmente, com vendas avaliadas em cerca de 0,07 mil milhões de dólares em 2025. Os países do CCG representam uma parte notável da procura regional, impulsionada por projetos industriais, infraestruturas de serviços públicos e soluções compostas importadas em ambientes corrosivos.

Mercado de tapetes de vidro GCC

O GCC atingiu 0,03 mil milhões de dólares em 2025, representando aproximadamente 2,0% das receitas globais.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Os principais participantes estão adotando estratégias de capacidade, portfólio e serviços para manter suas posições no mercado

A concorrência é moldada pela consistência da qualidade da fibra, desempenho do aglutinante, compatibilidade da resina, eficiência de conversão no processador, disponibilidade de fornecimento global e capacidade de suportar requisitos de qualificação para aplicações exigentes. Grandes produtores de fibra de vidro e especialistas em reforço competem pela variedade de produtos (variantes CSM e CFM), suporte técnico para otimizar o desempenho de molhamento e laminado e entrega confiável para grandes processadores e distribuidores de compósitos. Alguns dos principais players do mercado incluem Owens Corning, Johns Manville, Jushi Group, Nippon Electric Glass Co., Ltd. e Saint-Gobain. Os principais diferenciais competitivos incluem qualidade consistente, suporte técnico para detalhamento do sistema e fornecimento confiável de projetos em diversas regiões.

LISTA DAS PRINCIPAIS EMPRESAS DE TAPETES DE VIDRO PERFILADAS NO RELATÓRIO

- Owens Corning (EUA)

- Johns Manville(NÓS.)

- Grupo Jushi (China)

- Fibra de vidro Taishan (China)

- Nippon Electric Glass (Japão)

- Nittobo (Japão)

- Ahlstrom (Finlândia)

- Saint-Gobain (França)

- 3B - a empresa de fibra de vidro (Bélgica)

- GYPSEMNA CO LLC.(Emirados Árabes Unidos)

COBERTURA DO RELATÓRIO

A análise global do mercado de tapetes de vidro fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e tendências que deverão impulsionar o mercado durante o período de previsão. Oferece informações sobre avanços tecnológicos, lançamentos de novos produtos, desenvolvimentos importantes da indústria e parcerias, fusões e aquisições. O relatório de pesquisa de mercado também inclui um cenário competitivo detalhado, fornecendo participação de mercado e perfis dos principais players.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 3,6% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por tipo de tapete, uso final e região |

| Por tipo de tapete |

|

| Por uso final |

|

| Por região |

|

Perguntas Frequentes

A Fortune Business Insights estima que o tamanho do mercado global foi de US$ 3,39 bilhões em 2025 e deverá atingir US$ 4,68 bilhões até 2034.

Registrando um CAGR de 3,6%, o mercado deverá apresentar crescimento constante durante o período de previsão de 2026-2034.

O segmento de uso final da construção liderou em 2025.

A Ásia-Pacífico detinha a maior participação de mercado em 2025.

Owens Corning, Johns Manville, Jushi Group, Nippon Electric Glass Co., Ltd. e Saint-Gobain são alguns dos principais players do mercado.

O uso crescente de estruturas FRP/compostas em equipamentos de construção e industriais, onde as esteiras de vidro oferecem resistência à corrosão, durabilidade e reforço econômico em escala, impulsiona o crescimento do mercado.

Os fatores que deverão favorecer a adoção de produtos são custos de ciclo de vida mais baixos em comparação com metais, compatibilidade com processos de moldagem de alto rendimento e aumento da demanda por materiais leves e resistentes à corrosão em aplicações de construção, industriais, marítimas e automotivas selecionadas.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 160

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco