Tamanho do mercado do agonista do receptor GLP-1, participação e análise da indústria, por medicamento (semaglutida, exenatida, lixisenatida, liraglutida, dulaglutida e outros), por via de administração (oral e parenteral), por faixa etária (pediatria e adultos), por indicação (obesidade, diabetes e outros), por canal de distribuição (farmácias hospitalares, farmácias de varejo e farmácias on-line) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

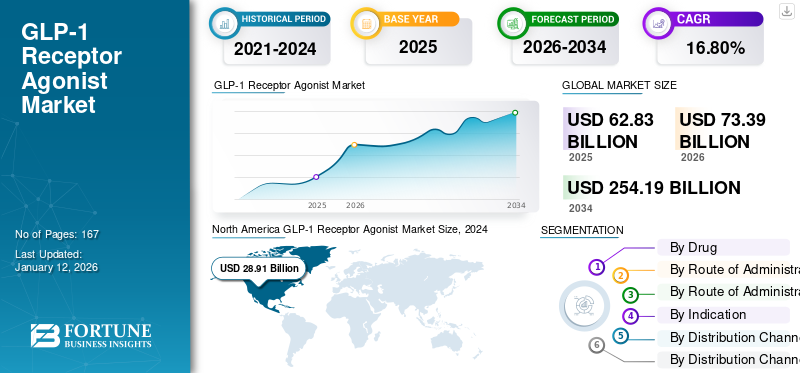

O tamanho global do mercado de agonistas do receptor GLP-1 foi avaliado em US$ 62,83 bilhões em 2025. O mercado deve crescer de US$ 73,39 bilhões em 2026 para US$ 254,19 bilhões até 2034, exibindo um CAGR de 16,80% durante o período de previsão. A América do Norte dominou o mercado de agonistas do receptor GLP-1 com uma participação de mercado de 55,51% em 2025.

Os agonistas do receptor GLP-1 ou do receptor do peptídeo 1 semelhante ao glucagon (GLP-1) são uma classe de medicamentos usados para tratar diabetes tipo 2 e obesidade. Os agonistas do receptor GLP-1 (GLP-1RAs) são uma classe de medicamentos que imitam a ação do hormônio natural, peptídeo-1 semelhante ao glucagon (GLP-1).

O crescimento é atribuído à crescente prevalência de diabetes e obesidade, aos avanços nas formulações de medicamentos e à expansão das aplicações terapêuticas além do diabetes, incluindo o tratamento da obesidade e usos potenciais em doenças cardiovasculares. Além disso, o desenvolvimento de formulações orais e terapias combinadas, parcerias estratégicas e maior foco emmedicina personalizadaespera-se que impulsione ainda mais o crescimento do mercado. Eli Lilly and Company, Sanofi, Novo Nordisk A/S e AstraZeneca estão entre os principais players do mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

Instantâneo e destaques do mercado global de agonistas do receptor GLP-1

Tamanho e previsão do mercado:

- Tamanho do mercado em 2025: US$ 62,83 bilhões

- Tamanho do mercado em 2026: US$ 73,39 bilhões

- Tamanho do mercado previsto para 2034: US$ 254,19 bilhões

- CAGR: 16,80% de 2026–2034

Quota de mercado:

- A América do Norte dominou o mercado de agonistas do receptor GLP-1 com uma participação de 55,51% em 2025, impulsionada por altos gastos com saúde, forte prevalência de obesidade e diabetes e investimentos significativos em P&D por parte dos principais players farmacêuticos.

- Por tipo de medicamento, espera-se que a Semaglutida mantenha sua maior participação de mercado devido à sua eficácia superior no controle glicêmico e controle de peso, aprovação para múltiplas indicações e disponibilidade em formulações injetáveis e orais.

Principais destaques do país:

- Estados Unidos: A elevada prevalência de obesidade e diabetes, juntamente com investimentos robustos na expansão das capacidades de produção de medicamentos GLP-1, está a impulsionar o crescimento do mercado.

- Europa: A presença de empresas farmacêuticas líderes focadas no desenvolvimento de novos produtos agonistas do receptor GLP-1 e no aumento das actividades de I&D estão a alimentar a expansão regional.

- China: O aumento da prevalência da obesidade e da diabetes, aliado à melhoria das infra-estruturas de saúde e à crescente sensibilização para os tratamentos avançados da diabetes, está a apoiar a procura do mercado.

- Japão: A crescente ênfase no gerenciamento eficaz do diabetes e a crescente adoção de terapias com GLP-1 na prática clínica estão contribuindo para o crescimento do mercado.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Aumento da prevalência de diabetes tipo 2 e obesidade, aumento da demanda do mercado

A prevalência da diabetes tipo 2 e da obesidade está a aumentar a nível mundial, com implicações significativas para a saúde pública.

- De acordo com o Atlas de Diabetes da IDF (2021), o diabetes tipo 2 afeta aproximadamente 10,5% da população adulta em todo o mundo, com quase metade das pessoas afetadas desconhecendo sua condição.

- Da mesma forma, de acordo com a OMS, a obesidade mais do que duplicou desde 1990, com cerca de uma em cada oito pessoas em todo o mundo a viver com obesidade em 2022. Além disso, em populações com diabetes tipo 2, a prevalência da obesidade é particularmente elevada, com estudos indicando que até 90% dos indivíduos com diabetes tipo 2 têm excesso de peso ou são obesos.

Espera-se que a tendência crescente para estilos de vida sedentários e o consumo crescente de dietas pouco saudáveis entre a população contribuam para uma maior incidência de diabetes. Os agonistas do GLP-1 são favorecidos devido aos seus duplos benefícios no manejo de ambas as condições, melhorando o controle glicêmico e auxiliando na redução de peso. Esta dupla eficácia alinha-se com a necessidade de tratamentos abrangentes que abordem os desafios interligados da diabetes e da obesidade, tornando os agonistas do GLP-1 uma opção crucial. Assim, espera-se que a crescente prevalência do diabetes mellitus, especialmente o diabetes tipo 2, e a confluência de todos os fatores acima mencionados impulsionem fortemente o crescimento do mercado nos próximos anos.

RESTRIÇÕES DE MERCADO

Alto custo dos agonistas do GLP-1 para impedir o crescimento do mercado

O alto custo dos agonistas do GLP-1 representa um desafio significativo ao seu crescimento de mercado. Apesar da sua eficácia comprovada na gestão da diabetes e da obesidade, os preços exorbitantes impedem a adopção generalizada, especialmente como tratamentos de primeira linha.

- De acordo com o artigo da RGA Reinsurance Company de novembro de 2024, o custo mensal do tratamento com GLP-1 nos EUA é de aproximadamente US$ 1.000, o que representa um fardo substancial para muitos pacientes. Além disso, para que estes medicamentos fossem considerados custo-efetivos, os seus preços teriam de cair drasticamente, até 90%.

A falta de genéricos e os processos de fabrico complexos contribuem ainda mais para estes custos elevados, limitando a acessibilidade e potencialmente retardando a expansão do mercado. Como resultado, embora a procura de agonistas dos receptores de GLP-1 esteja a aumentar devido aos seus benefícios para a saúde, o seu elevado custo continua a ser uma barreira à expansão do mercado, limitando potencialmente o acesso e afectando a trajectória global de crescimento do mercado de GLP-1.

OPORTUNIDADES DE MERCADO

Necessidade não atendida nos países em desenvolvimento de oferecer novas oportunidades de mercado

Existem necessidades significativas não satisfeitas e mercados pouco penetrados para os agonistas dos receptores de GLP-1 nos países em desenvolvimento. Apesar da crescente prevalência da diabetes e da obesidade nestas regiões, o acesso a estes tratamentos eficazes continua limitado devido aos custos elevados e às infra-estruturas de saúde inadequadas.

- Por exemplo, de acordo com o Atlas da Diabetes da IDF, no Médio Oriente e no Norte de África, aproximadamente um em cada três adultos que vivem com diabetes permanece sem diagnóstico. Esta questão é agravada pelo acesso limitado aos medicamentos para o tratamento da diabetes nos países emergentes, em grande parte devido à falta de presença directa ou indirecta de importantesfarmacêuticoempresas destas regiões.

Esta lacuna apresenta uma oportunidade substancial para as empresas farmacêuticas expandirem o seu alcance através do desenvolvimento de formulações mais acessíveis e da melhoria das redes de distribuição nestes mercados mal servidos. Abordar essas necessidades não atendidas poderia não apenas melhorar os resultados dos pacientes, mas também contribuir para o crescimento geral do mercado de agonistas do receptor GLP-1.

DESAFIOS DO MERCADO

A escassez de agonista do receptor GLP-1 é um desafio chave do mercado

Alguns dos desafios do mercado incluem a escassez desses medicamentos devido à sua enorme demanda para as áreas de indicação de obesidade e diabetes. No entanto, nos últimos tempos, vários fabricantes conseguiram ultrapassar estes problemas investindo na expansão das suas capacidades de produção.

TENDÊNCIAS DE MERCADO DE AGONISTAS DO RECEPTOR GLP-1

Integração de IA e saúde digital para impulsionar a adoção de produtos

Nos últimos tempos, tem havido uma maior integração deinteligência artificialna utilização desses medicamentos com tecnologias recentes de IA sendo capazes de prever com precisão qual agonista do receptor GLP-1 é adequado para qual paciente.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por droga

O segmento de semaglutida dominou o mercado devido à ampla indicação

Com base no tipo, o mercado é segmentado em semaglutida, exenatida, lixisenatida, liraglutida, dulaglutida, entre outros.

O segmento semaglutida detém a maior parte do mercado. A semaglutida mostrou maior eficácia na redução dos níveis de HbA1c e na promoção da perda de peso em comparação. Além disso, a sua aprovação para o tratamento da obesidade sob a marca Wegovy expandiu significativamente o seu alcance de mercado. Além disso, é o único agonista oral do GLP-1 aprovado. Por exemplo, em junho de 2021, o FDA dos EUA aprovou o Wegovy da Novo Nordisk A/S para controle de peso crônico em adultos com Índice de Massa Corporal (IMC) de 27 kg/m² ou superior. Esses fatores e a forte presença da empresa juntos impulsionam o crescimento do segmento.

Por outro lado, a exenatida detinha uma participação significativa no mercado. Está no mercado há mais tempo, proporcionando um histórico bem estabelecido de segurança e eficácia no tratamento do diabetes tipo 2. Além disso, a dosagem conveniente e o custo-benefício são os fatores que impulsionam o crescimento do segmento.

Outros segmentos do mercado incluem tirzepatida, dulaglutida e outros medicamentos em pipeline que deverão crescer significativamente durante o período projetado devido às chances de aprovação para novas indicações.

Por faixa etária

O segmento adulto dominou o mercado devido à alta prevalência de diabetes tipo 2

Com base na faixa etária, o mercado é segmentado como pediátrico e adulto.

O segmento adulto foi responsável por grande participação no mercado. O crescimento do segmento pode ser atribuído à crescente prevalência de diabetes tipo 2 e obesidade entre a população global, o que deverá aumentar a demanda por classes de medicamentos eficientes, incluindo agonistas do GLP-1.

Espera-se que o segmento pediátrico cresça a um CAGR mais elevado. O desenvolvimento contínuo de novos agonistas do GLP-1, extensaensaios clínicos, e novas aprovações são os fatores esperados para alimentar o crescimento do segmento no mercado. Por exemplo, atualmente a liraglutida, a semaglutida e a dulaglutida são aprovadas para menores de 18 anos para o tratamento da diabetes e da obesidade. Espera-se que isso, juntamente com o aumento dos ensaios clínicos para diabetes tipo 1, impulsione o crescimento do segmento.

Por Rota de Administração

O segmento parenteral detinha uma participação majoritária devido à ampla adoção de agonistas do GLP-1

Em termos de vias de administração, o mercado é dividido em oral e parenteral.

O segmento parenteral dominou a participação de mercado de agonistas do receptor GLP-1 em 2024 e deverá continuar crescendo a um CAGR significativo. Este crescimento é impulsionado pelo uso generalizado de agonistas subcutâneos do GLP-1, como o dulaglutido (Trulicity), que são preferidos pela sua eficácia no tratamento da diabetes tipo 2 e da obesidade.

O segmento oral detinha uma participação menor em 2024, prevendo-se que cresça a um CAGR mais elevado devido ao desenvolvimento de agonistas orais do GLP-1, como o Rybelsus (semaglutida oral). Esse crescimento é impulsionado pela preferência dos pacientes por tratamentos não injetáveis e pelos avanços nas formulações orais. Por exemplo, em janeiro de 2023, a Novo Nordisk A/S recebeu a aprovação da FDA para Rybelsus (semaglutida oral), permitindo o uso como opção de primeira linha para adultos com diabetes tipo 2. Espera-se que tais desenvolvimentos alimentem o crescimento do segmento.

Por Indicação

Segmento de Diabetes dominado pela efetividade nas estratégias de gestão

Por indicação, o mercado é classificado como diabetes, obesidade e outros.

Globalmente, o mercado de agonistas do receptor GLP-1 é dominado pelo segmento de diabetes. O crescimento do segmento da diabetes é impulsionado pelo aumento da prevalência global da diabetes tipo 2, juntamente com a necessidade de estratégias de gestão eficazes, alimentando a procura de agonistas do GLP-1. Estes medicamentos são reconhecidos pela sua capacidade de reduzir os níveis de açúcar no sangue, estimular a produção de insulina e inibir a libertação de glucagon, tornando-os uma escolha preferida para o tratamento da diabetes tipo 2. Além disso, estes medicamentos são recomendados como terapia de primeira linha para diabetes tipo 2, especialmente em pacientes com doenças cardiovasculares ou obesidade, aumentando ainda mais a sua adoção.

Por outro lado, prevê-se que o segmento de obesidade cresça no maior CAGR durante o período de previsão. O crescimento do segmento é atribuído à crescente aprovação regulatória desses medicamentos para o controle da obesidade e eficiência no controle do peso. Espera-se que esta tendência continue à medida que as principais empresas se concentram em ensaios clínicos para a obesidade, especialmente no agonista do receptor GLP-1 em combinação com outros medicamentos.

- Por exemplo, em março de 2025, a Novo Nordisk A/STopline anunciou os principais resultados de um ensaio de fase 3 que avaliou o CagriSema (cagrilintida 2,4 mg e semaglutida 2,4 mg) em pacientes com sobrepeso ou obesos com diabetes tipo 2. Esperava-se que a combinação funcionasse diminuindo a fome e aumentando a sensação de saciedade.

Por canal de distribuição

Empresas farmacêuticas e de biotecnologia dominadas devido a extensas iniciativas de terapia genética

Por canal de distribuição, o mercado é categorizado em hospitalarfarmácias, farmácias de varejo e farmácias on-line.

As farmácias hospitalares têm sido o canal de distribuição dominante dos agonistas dos receptores GLP-1. O crescente número de internações e a necessidade de medicamentos prescritos contribuem ainda mais para o crescimento das farmácias hospitalares neste mercado.

Além disso, espera-se que as crescentes parcerias entre hospitais e grandes empresas farmacêuticas aumentem significativamente as taxas de tratamento de pacientes em hospitais, impulsionando assim o crescimento do segmento durante o período de previsão. Entretanto, prevê-se que o segmento de farmácias de retalho experimente a segunda maior taxa de crescimento, impulsionado por um número crescente de farmácias de retalho e pelas suas colaborações crescentes com grandes empresas. Estas parcerias visam melhorar a acessibilidade e o custo dos agonistas do receptor GLP-1 para os pacientes. Por exemplo, em janeiro de 2023, a Reliance Retail anunciou a abertura de mais de 2.000 farmácias independentes em um ano.

As farmácias on-line estão emergindo como um canal de distribuição crescente de agonistas dos receptores GLP-1, especialmente em regiões com infraestrutura digital avançada. A conveniência da compra on-line e da entrega em domicílio pode melhorar o acesso dos pacientes a esses medicamentos.

PERSPECTIVAS REGIONAIS DO MERCADO AGONISTA DO RECEPTOR GLP-1

América do Norte

North America GLP-1 Receptor Agonist Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Em 2025, a América do Norte gerou US$ 34,88 bilhões, contribuindo com 55,51% para a receita do mercado global, e deverá crescer para US$ 40,74 bilhões em 2026. O crescimento do mercado é impulsionado por altos gastos com saúde e uma forte prevalência de obesidade e diabetes. O domínio da região é ainda apoiado por investimentos significativos em investigação e desenvolvimento por parte de grandes empresas farmacêuticas como a Eli Lilly and Company.

- Por exemplo, em setembro de 2024, a Eli Lilly & Company, uma importante fabricante de medicamentos para diabetes, anunciou um investimento de US$ 1,8 bilhão para melhorar a fabricação de diferentes medicamentos, incluindo o agonista do receptor GLP-1.

Os EUA dominaram a América do Norte. A elevada prevalência da obesidade nos EUA, com custos substanciais de cuidados médicos associados, sublinha a procura de tratamentos eficazes, como os agonistas dos receptores GLP-1. Esses fatores garantem que a América do Norte continuará sendo um mercado líder para agonistas do receptor GLP-1 durante o período de previsão.

Europa

O mercado europeu representou 14,27 bilhões de dólares em 2025, representando 22,72% da indústria global, e deverá atingir 16,67 bilhões de dólares em 2026. Espera-se que a Europa seja o segundo maior mercado para agonistas do receptor de GLP-1, principalmente devido à presença de empresas farmacêuticas proeminentes, como a Novo Nordisk A/S. Estas empresas estão ativamente envolvidas no desenvolvimento de novos produtos agonistas do receptor GLP-1, o que contribui para o crescimento da região. Além disso, prevê-se que o aumento dos investimentos em atividades de P&D e o lançamento de novos produtos impulsionem a expansão do mercado.

Ásia-Pacífico

A Ásia-Pacífico registrou um tamanho de mercado de US$ 7,54 bilhões em 2025, capturando 12,00% da participação de mercado global, e deve atingir US$ 8,81 bilhões em 2026. A região Ásia-Pacífico está preparada para apresentar uma alta taxa de crescimento no mercado de agonistas do receptor GLP-1. Este rápido crescimento é atribuído ao aumento da prevalência da obesidade e da diabetes, juntamente com uma crescente consciência destas condições.

- Por exemplo, o Atlas Mundial da Obesidade 2023 prevê que a prevalência da obesidade mais do que duplicará em algumas regiões, como o Pacífico Ocidental e o Sudeste Asiático, entre 2020 e 2035. Essa prevalência mais elevada e o aumento das despesas com cuidados de saúde, e há uma procura crescente de tratamentos eficazes para a obesidade e a diabetes.

América latina

A América Latina foi responsável por US$ 3,14 bilhões em 2025, representando 5,00% da participação no mercado global, e deverá atingir US$ 3,67 bilhões em 2026. O mercado da América Latina está preparado para um crescimento substancial, impulsionado pelo aumento de iniciativas governamentais e parcerias estratégicas com empresas internacionais. Além disso, a crescente população da região e as crescentes taxas de urbanização podem gradualmente impulsionar a procura destes tratamentos à medida que a infra-estrutura de saúde melhora.

Oriente Médio e África

O mercado do Oriente Médio e África gerou US$ 3 bilhões em 2025, representando 4,77% do cenário do mercado global, e deverá atingir US$ 3,5 bilhões em 2026. A região do Oriente Médio e África também deverá experimentar um crescimento mais lento no mercado. Há potencial de crescimento à medida que as taxas de obesidade aumentam e a sensibilização para os agonistas dos receptores GLP-1 aumenta, especialmente nos países do Médio Oriente.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

A participação significativa da Novo Nordisk A/S se deve ao seu forte portfólio de produtos

O mercado de agonistas do receptor GLP-1 apresenta uma estrutura consolidada, com players líderes como Novo Nordisk A/S, Eli Lilly & Company e AstraZeneca dominando o cenário do mercado. Em 2024, a Novo Nordisk A/S detinha uma quota de mercado significativa, impulsionada principalmente pelo aumento da procura de terapias com GLP-1, particularmente Ozempic e Rybelsus. O segmento GLP-1 contribuiu substancialmente para a receita da Novo Nordisk, com produtos como Ozempic e Rybelsus sendo os principais impulsionadores.

A Eli Lilly & Company também manteve forte presença, com foco na expansão de seu portfólio por meio de aprovações de novos produtos e parcerias estratégicas. Outros grandes intervenientes, incluindo a Sanofi e a AstraZeneca, estão a reforçar as suas posições no mercado, garantindo aprovações regulamentares e participando em fusões e parcerias para diversificar as suas ofertas. Espera-se que esse cenário competitivo continue moldando o mercado de agonistas do GLP-1 à medida que cresce em resposta à crescente demanda por tratamentos eficazes para diabetes e obesidade.

LISTA DAS PRINCIPAIS EMPRESAS AGONISTAS DO RECEPTOR GLP-1 PERFILADAS

- Eli Lilly and Company (EUA)

- Sanofi (França)

- Novo Nordisk A/S(Dinamarca)

- AstraZeneca (Reino Unido)

- (EUA)

- Glenmark Farmacêutica Limitada(Índia)

- (Israel)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Junho de 2024:Novo Nordisk A/S e Biosplice Therapeutics, Inc. assinaram um acordo de colaboração para o desenvolvimento de um candidato a medicamento para tratar diabetes

- Maio de 2022:A Eli Lilly and Company recebeu a aprovação do FDA para a injeção de Mounjaro (tirzepatida), o primeiro e único agonista do receptor GIP e GLP-1 para o tratamento de adultos com diabetes tipo 2.

- Março de 2022:A Novo Nordisk A/S recebeu aprovação do FDA dos EUA para Ozempic 2,0 mg, injeção subcutânea para o tratamento de diabetes tipo 2.

- Fevereiro de 2022:A Sanofi adquiriu a Amunix Pharmaceuticals para acessar novas tecnologias para o desenvolvimento de produtos biológicos ativados condicionalmente, incluindo agonistas do receptor GLP-1.

- Janeiro de 2020:A Novo Nordisk anunciou a aprovação do FDA dos EUA para o Ozempic por reduzir o risco de eventos cardiovasculares adversos importantes em adultos com diabetes tipo 2.

COBERTURA DO RELATÓRIO

O relatório de mercado do agonista do receptor GLP-1 fornece uma análise aprofundada da indústria. Centra-se em segmentos de mercado, como medicamento, via de administração, faixa etária, canal de distribuição e região. Além disso, oferece a previsão do mercado em relação à dinâmica atual do mercado, ao impacto do COVID-19 e às últimas tendências do mercado. Além disso, o relatório consiste na participação de mercado global por diversos segmentos e nos fatores que impulsionam o crescimento do mercado. O relatório também fornece o cenário competitivo do mercado.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 16,80% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

PorMedicamento

|

|

Por Rota de Administração

|

|

|

Por faixa etária

|

|

|

Por Indicação

|

|

|

Por canal de distribuição

|

|

|

Por geografia

|

Perguntas Frequentes

A Fortune Business Insights afirma que o mercado global situou-se em 62,83 mil milhões de dólares em 2025 e deverá atingir 73,39 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 34,88 mil milhões de dólares.

O mercado apresentará um CAGR constante de 16,80% durante o período de previsão.

Por medicamento, o segmento de semaglutida liderou o mercado em 2025.

A forte prevalência de obesidade e diabetes em todo o mundo, aliada ao lançamento de produtos inovadores, são os poucos fatores-chave previstos para impulsionar o crescimento do mercado.

Novo Nordisk A/S e Eli Lilly & Company são os principais players do mercado.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 167

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco