Tamanho do mercado de hidrogênio verde, participação e análise da indústria, por tecnologia (eletrolisador PEM, eletrolisador alcalino e outros), por fonte de energia (eletrólise movida a energia solar, eletrólise eólica, eletrólise baseada em energia hidrelétrica e outros), por aplicação (transporte, geração de energia, industrial e outros) e previsão regional, 2026-2034

Tamanho do mercado de hidrogênio verde e perspectivas futuras

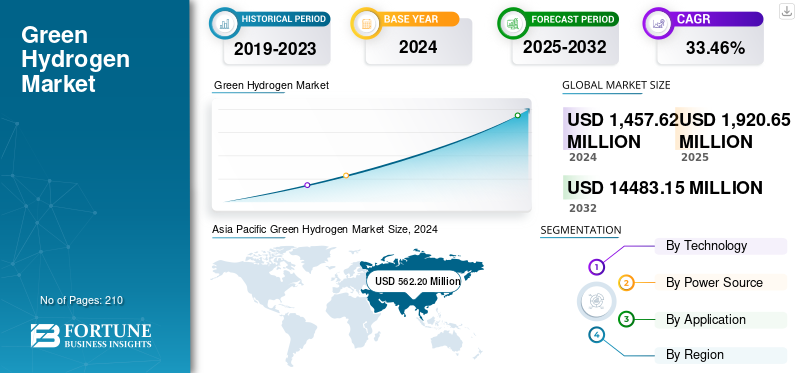

O tamanho global do mercado de hidrogênio verde foi avaliado em US$ 1,92 bilhão em 2025 e deve crescer de US$ 2,53 bilhões em 2026 para US$ 27,52 bilhões até 2034, exibindo um CAGR de 34,74% durante o período de previsão. A Ásia-Pacífico dominou o mercado global de hidrogénio verde com uma quota de mercado de 38,64% em 2025. Os países estão a dar prioridade ao hidrogénio verde para reduzir as emissões de carbono e aumentar a independência energética.

O hidrogénio verde é um transportador de energia limpa produzido através da eletrólise da água, onde fontes de eletricidade renováveis, como a energia solar, eólica ou hidroelétrica, são utilizadas para dividir a água em hidrogénio e oxigénio. Este método é neutro em carbono, pois não emite gases de efeito estufa durante o processo de produção, o que o torna uma alternativa ecologicamente correta ao hidrogênio produzido a partir de combustíveis fósseis.

Os principais impulsionadores do mercado incluem políticas e incentivos governamentais de apoio, investimentos crescentes emenergia renovávelfontes como solar e eólica (que reduzem os custos de produção) e avanços na tecnologia de eletrólise.

- Por exemplo, a Arábia Saudita está a avançar agressivamente no seu setor de hidrogénio verde, com um plano de investimento de 10 mil milhões de dólares liderado pelo Fundo de Investimento Público para desenvolver instalações de produção. O Projeto NEOM de Hidrogênio Verde, previsto para ser a maior instalação em escala de utilidade pública do mundo, deverá produzir 250.000 toneladas anualmente até 2026. Espera-se que tais desenvolvimentos coloquem o hidrogênio como uma fonte de energia chave nos próximos anos.

A Linde plc detém uma posição de liderança e destaque no mercado, alavancando a sua extensa experiência e infraestrutura em toda a cadeia de valor do hidrogénio. A empresa é um importante player global, investindo ativamente e desenvolvendo soluções em larga escala de produção, processamento, armazenamento e distribuição de hidrogênio limpo. Além disso, grandes players como ENGIE, Mitsubishi Power, Enapter, Snam S.P.A. A Cummins Inc. e outras também estão contribuindo para o crescimento do mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÃO DO MERCADO DE HIDROGÊNIO VERDE:

- Tamanho do mercado em 2025: US$ 1,92 bilhão

- Tamanho do mercado em 2026: US$ 2,53 bilhões

- Tamanho do mercado previsto para 2034: US$ 27,52 bilhões

- CAGR: 34,74% de 2026–2034

- A Ásia-Pacífico dominou o mercado de hidrogénio verde com uma quota de 38,64% em 2025.

- O segmento de eletrolisadores alcalinos deverá deter uma participação de mercado de 46,64% em 2026.

- Espera-se que o segmento de eletrólise movido a energia solar responda por 54,94% do mercado em 2026.

América do Norte

A América do Norte foi avaliada em 0,24 mil milhões de dólares em 2025 e deverá atingir 0,32 mil milhões de dólares em 2026, beneficiando de incentivos governamentais, investimentos em centros de hidrogénio e expansão da infraestrutura de energia limpa.

Europa

A Europa gerou 0,57 mil milhões de dólares em 2025 e deverá atingir 0,74 mil milhões de dólares em 2026, apoiada por metas de neutralidade carbónica e pela crescente capacidade de eletrolisadores nas principais economias.

Ásia-Pacífico

A Ásia-Pacífico representou 0,74 mil milhões de dólares em 2025 e deverá atingir 1,0 mil milhões de dólares em 2026, impulsionada por investimentos em energias renováveis em grande escala e fortes políticas de desenvolvimento de hidrogénio na China, Japão, Índia e Austrália.

NÓS.

Prevê-se que o mercado de hidrogénio verde atinja 0,24 mil milhões de dólares até 2026, alimentado por programas de apoio federais, projetos de eletrolisadores de energia renovável e pela crescente procura dos setores industrial e de transportes.

Japão

O mercado deverá atingir US$ 0,11 bilhão até 2026, apoiado por estratégias nacionais de hidrogênio, iniciativas de implantação de células de combustível e investimentos em infraestrutura de energia limpa.

Leia mais

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Mandatos de descarbonização e metas líquidas zero impulsionam o crescimento do mercado

Os mandatos de descarbonização e as metas líquidas zero são motores fundamentais para o crescimento do mercado de hidrogénio verde. Os governos de todo o mundo estão a aplicar políticas rigorosas de redução de carbono e compromissos de sustentabilidade, levando indústrias como a siderurgia, a refinação e os transportes a adoptarem o hidrogénio limpo como alternativa. Esta pressão regulamentar acelera o investimento em infraestruturas e tecnologia de hidrogénio verde, facilitando a produção em grande escala.

- Por exemplo, em 2022, a Comissão Europeia anunciou que a venda de novos automóveis e carrinhas emissores de CO2 seria proibida em toda a UE até 2035, como parte do seu objetivo de alcançar a neutralidade climática até 2050. As metas incluem uma redução de 55% nas emissões de CO2 para automóveis e uma redução de 50% para carrinhas até 2030, em comparação com os níveis de 2021. A partir de 2035, todos os novos automóveis e carrinhas deverão ter zero emissões, garantindo que o setor dos transportes se torne neutro em carbono.

Além disso, as crescentes ambições climáticas globais e os objetivos corporativos ESG reforçam ainda mais a procura por hidrogénio verde. O perfil de emissão zero do hidrogénio verde, quando produzido através de eletrólise com energia renovável, torna-o uma solução essencial para alcançar uma descarbonização profunda em setores difíceis de reduzir. Combinado com a queda dos custos das energias renováveis e os rápidos avanços naeletrolisadores, estes mandatos estão a transformar o hidrogénio verde numa pedra angular escalável e com custos competitivos da transição global para a energia limpa. Isto está a impulsionar a inovação, a promover parcerias e a promover iniciativas de comércio transfronteiriço de hidrogénio, garantindo assim um crescimento sustentado do mercado.

Espera-se que a integração industrial e de mobilidade impulsione o crescimento do mercado

A integração industrial e de mobilidade serve como impulsionadores de mercado críticos para o setor do hidrogénio verde, permitindo a descarbonização das indústrias pesadas e dos transportes. O hidrogénio verde oferece uma alternativa limpa para setores como a siderurgia, a refinação, a produção química e o transporte marítimo, que tradicionalmente dependiam de combustíveis fósseis e enfrentavam desafios significativos em termos de emissões. Permite a substituição de processos intensivos em carbono, como a utilização de coque na redução da produção de ferro e de hidrogénio derivado de fósseis nas refinarias.

Na mobilidade, as células de combustível de hidrogénio alimentam veículos pesados, navios e comboios, oferecendo maior autonomia e reabastecimento mais rápido do quebaterias. O crescente apoio político, os avanços na tecnologia de eletrolisadores e a diminuição dos custos das energias renováveis estão a amplificar o papel do hidrogénio verde nos setores industrial e de transportes, impulsionando a procura de soluções escaláveis e com emissões zero que se alinhem com as ambições globais de emissões líquidas zero e com os objetivos de desenvolvimento sustentável.

RESTRIÇÕES DE MERCADO

Infraestrutura limitada de produção de hidrogênio para restringir o crescimento do mercado

A infraestrutura limitada de produção de hidrogênio restringe significativamente o crescimento do mercado. A actual infra-estrutura global, incluindo instalações de produção, armazenamento, oleodutos e estações de reabastecimento, continua subdesenvolvida e exige capital intensivo para se expandir. A indústria enfrenta desafios como elevados investimentos iniciais, falta de regulamentações padronizadas e complexidades logísticas no transporte e distribuição. A escassez de fabricação de eletrolisadores em grande escala e a integração insuficiente com os sistemas de energia existentes dificultam ainda mais a escalabilidade.

Além disso, as lacunas em termos de infra-estruturas limitam o fornecimento fiável e a viabilidade comercial necessárias para satisfazer a crescente procura industrial e de mobilidade. Sem um apoio político robusto, parcerias público-privadas e esforços internacionais coordenados, as limitações infra-estruturais representam uma barreira substancial à adopção generalizada e à expansão do mercado do hidrogénio verde, apesar do aumento da procura e dos avanços tecnológicos. Abordar estas questões é crucial para desbloquear todo o potencial do hidrogénio verde na transição energética global.

OPORTUNIDADES DE MERCADO

Armazenamento de energia e balanceamento de rede para criar oportunidades

O armazenamento de energia e o equilíbrio da rede apresentam oportunidades significativas para o mercado. O hidrogénio verde pode armazenar o excesso de energia renovável gerada a partir de fontes intermitentes, como a solar e a eólica, proporcionando um reservatório de energia estável e de longo prazo que aumenta a fiabilidade da rede. Ao contrário das baterias que descarregam energia ao longo de horas, o hidrogénio armazena energia durante meses sem perdas significativas, permitindo o fornecimento durante períodos de baixa geração renovável.

- Em novembro de 2025, a Enectron lançou Sistemas de Armazenamento de Energia de Bateria (BESS) em larga escala para aplicações de serviços públicos, comerciais e industriais, integrando tecnologia avançada de íons de lítio e controles inteligentes. Os seus sistemas escaláveis apoiam os objectivos de energia renovável da Índia, permitindo energia limpa fiável e 24 horas por dia, o que é crucial para a meta do país de 500 GW de energias renováveis até 2030.

Esta capacidade apoia uma integração mais profunda das energias renováveis, reduz as restrições e estabiliza o fornecimento de energia. Além disso, a versatilidade do hidrogénio verde em vários setores, incluindo matérias-primas industriais,células de combustívelpara transporte e aquecimento residencial, cria diversas aplicações de mercado. À medida que os governos investem em infraestruturas e tecnologias de armazenamento de hidrogénio, estes fatores impulsionam coletivamente a procura e promovem a inovação, posicionando o hidrogénio verde como um facilitador crítico de um sistema energético resiliente e descarbonizado a nível mundial.

DESAFIOS DO MERCADO

A concentração da cadeia de suprimentos cria desafios ao crescimento do mercado.

A concentração na cadeia de abastecimento de hidrogénio verde apresenta desafios significativos ao crescimento do mercado. As principais questões incluem a dependência de um número limitado de fornecedores de componentes críticos, como eletrolisadores, catalisadores e insumos de energia renovável, o que pode levar a gargalos e à volatilidade dos preços. A concentração geográfica em regiões com forte apoio político ou capacidades de produção avançadas aumenta ainda mais o risco de perturbações no fornecimento devido a tensões geopolíticas, barreiras comerciais ou catástrofes naturais.

Além disso, a logística imatura para armazenamento, transporte e distribuição de hidrogénio complica a entrega atempada, aumentando os custos e limitando a escalabilidade. A falta de tecnologias e regulamentações padronizadas acrescenta complexidade à integração das cadeias de abastecimento globais. A superação destes desafios exige a diversificação de fornecedores, investimentos robustos em infraestruturas e uma cooperação internacional coordenada para garantir a produção e implantação de hidrogénio verde resiliente, eficiente e sustentável em todo o mundo.

TENDÊNCIAS DO MERCADO DE HIDROGÊNIO VERDE

A mudança para projetos de eletrolisadores em escala de Gigawatts está emergindo como uma tendência chave

O mercado está a testemunhar uma tendência significativa para projetos de eletrolisadores à escala de gigawatts, impulsionados pela necessidade de satisfazer a crescente procura industrial e de mobilidade por hidrogénio limpo. As principais empresas de energia e fornecedores de tecnologia estão a aumentar a capacidade de fabrico de eletrolisadores através de fábricas automatizadas avançadas, com capacidades de produção que atingem vários gigawatts anualmente.

- Em setembro de 2024, o governo da Índia anunciou a instalação de 1,1 GW de capacidade de produção de eletrolisadores, marcando o progresso em direção à sua meta anual de 3 GW. O país pretende produzir 5 milhões de toneladas métricas de hidrogénio verde anualmente até 2030, apoiado por 125 GW de capacidade de produção de energia renovável.

Esta mudança permite economias de escala, reduzindo custos por unidade e melhorando a eficiência operacional. Projetos de grande escala facilitam a integração com fontes de energia renováveis, estabilizando as redes e apoiando a descarbonização da indústria.

Descarregue amostra grátis para saber mais sobre este relatório.

IMPACTO DAS TARIFAS

As tarifas têm um impacto significativo no mercado, aumentando os custos de produção e perturbando as cadeias de abastecimento, especialmente para componentes importados críticos, como eletrolisadores e membranas. As tensões comerciais e as tarifas retaliatórias podem dificultar a colaboração internacional e impedir a adopção de novas tecnologias. Tarifas mais elevadas conduzem ao aumento das despesas de capital e operacionais, atrasando potencialmente o desenvolvimento do projecto ou aumentando os preços para o utilizador final, o que afecta a competitividade do mercado e o crescimento da procura. Embora as tarifas possam proteger temporariamente as indústrias locais, correm o risco de fragmentar o mercado e de reduzir os ganhos de eficiência decorrentes das economias de escala.

ANÁLISE DE SEGMENTAÇÃO

Por tecnologia

Mercado dominado por eletrolisadores alcalinos devido aos seus custos mais baixos

Com base na tecnologia, o mercado é segmentado em Eletrolisador PEM, Eletrolisador Alcalino, entre outros.

O segmento de eletrolisadores alcalinos deverá dominar o mercado com uma participação de 46,64% em 2026, devido à sua relação custo-benefício, tecnologia madura e base de fabricação estabelecida. São preferidos para a produção industrial de hidrogénio em larga escala, uma vez que beneficiam de custos de capital mais baixos e de ampla disponibilidade de fornecedores.

- Em setembro de 2025, a Accelera by Cummins forneceu seu maior sistema de eletrolisador até o momento – um eletrolisador de membrana de troca de prótons (PEM) de 35 MW – em uma instalação industrial de hidrogênio em Nova York.

Enquanto isso, os eletrolisadores PEM estão experimentando um crescimento significativo, com um CAGR de 36,80%, impulsionado por sua rápida resposta às mudanças nos insumos de energia renovável e pela capacidade de produzir hidrogênio de alta pureza.

Por fonte de energia

Mercado dominado pelo segmento de eletrólise movida a energia solar devido à sua adoção em larga escala

Com base na fonte de energia, o mercado é segmentado em Eletrólise Solar, Eletrólise Eólica,Energia hidrelétrica-Eletrólise Baseada e Outros.

O segmento de eletrólise movido a energia solar será responsável por 54,94% do mercado em 2026, devido à abundância de recursos solares e ao declínio dos custos fotovoltaicos. Esta sinergia renovável permite a produção eficiente de hidrogénio com baixo teor de carbono, ideal para aplicações remotas e fora da rede.

- Em abril de 2025, pesquisadores da Universidade Cornell desenvolveram um dispositivo movido a energia solar que produz hidrogênio verde de baixo custo e livre de carbono diretamente da água do mar, gerando também água potável como subproduto. Utilizando um sistema híbrido de destilação solar e eletrólise de água, utiliza de forma eficiente a luz solar, reduzindo potencialmente o custo do hidrogénio verde para 1 dólar/kg dentro de 15 anos, promovendo a energia limpa e a sustentabilidade da água.

Além disso, a procura de eletrólise eólica no mercado está a crescer devido à queda dos custos da energia eólica e aos recursos abundantes. Permite a produção de hidrogénio económica e sem carbono, apoia a estabilidade da rede e integra-se perfeitamente com sistemas renováveis, impulsionando assim a adoção global.

Por aplicativo

Mercado liderado pelo segmento industrial devido ao destaque da descarbonização dos processos de fabricação

Com base na aplicação, o mercado é segmentado em Transporte, Geração de Energia, Industrial, entre outros.

Prevê-se que o segmento Industrial detenha uma participação de mercado dominante de 36,36% em 2026. O hidrogênio verde é cada vez mais procurado para aplicações industriais, como siderurgia, refino, produção de amônia e fabricação de produtos químicos. Desempenha um papel crucial na descarbonização de setores essenciais, na redução de emissões e no apoio ao crescimento industrial sustentável, impulsionado por políticas, inovações tecnológicas e pela procura de liderança na transição energética.

Os produtos químicos e petroquímicos representam um segmento de crescimento significativo. Governos em todo o mundo apoiam o hidrogénioveículos com células de combustível(FCEVs) através de subsídios e desenvolvimento de infra-estruturas, acelerando assim a sua adopção. A elevada densidade energética e as emissões zero do hidrogénio tornam-no uma solução sustentável, especialmente onde os veículos eléctricos a bateria enfrentam limitações.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

PERSPECTIVAS REGIONAIS DO MERCADO DE HIDROGÊNIO VERDE

Por geografia, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Green Hydrogen Market Size, 2024 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Em 2025, a Ásia-Pacífico detinha 38,64% do mercado global, atingindo uma avaliação de 0,74 mil milhões de dólares, e prevê-se que cresça para 1,0 mil milhões de dólares em 2026. Os principais impulsionadores incluem a agressividadedescarbonizaçãometas, investimentos significativos em energia renovável e aumento da demanda por aplicações industriais e de transporte. A China lidera a produção, ostentando uma grande capacidade de eletrolisadores e uma integração eficaz de energias renováveis, enquanto países como o Japão, a Coreia do Sul, a Austrália e a Índia desenvolvem ativamente projetos e políticas de hidrogénio verde. A China está a acelerar a sua indústria de hidrogénio verde com novas políticas que apoiam a produção de hidrogénio de baixo carbono e a sua aplicação nos transportes, transporte marítimo e aviação. O programa piloto nacional de hidrogénio do governo visa atingir a prontidão à escala comercial até 2028, fornecendo subsídios para estimular o investimento e o desenvolvimento tecnológico. O mercado do Japão deverá atingir 0,11 mil milhões de dólares até 2026, o mercado da China deverá atingir 0,43 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 0,16 mil milhões de dólares até 2026.

Europa

O mercado europeu foi avaliado em 0,57 mil milhões de dólares em 2025, capturando 29,68% das receitas globais, e estima-se que atinja 0,74 mil milhões de dólares em 2026. Impulsionada por políticas climáticas rigorosas que visam a neutralidade carbónica até 2050, a Europa está a concentrar-se na descarbonização das suas indústrias pesadas, transportes e sectores energéticos. Alemanha, França, Países Baixos e Espanha lideram o crescimento da capacidade de eletrolisadores e da integração renovável. O mercado do Reino Unido deverá atingir 0,12 mil milhões de dólares até 2026, e o mercado alemão deverá atingir 0,15 mil milhões de dólares até 2026.

América do Norte

A América do Norte foi responsável por 0,24 mil milhões de dólares em 2025, representando 12,58% da quota de mercado global, e deverá atingir 0,32 mil milhões de dólares em 2026, liderada principalmente pelos EUA. Está em rápida expansão, impulsionada por fortes incentivos governamentais, como a Lei de Redução da Inflação, e investimentos em eletrolisadores de energia renovável e centros de hidrogénio. Além disso, o mercado de hidrogénio verde dos EUA está a registar um rápido crescimento, impulsionado por objectivos climáticos, apoio governamental (como a Estratégia Nacional de Hidrogénio Limpo) e pela procura de sectores como produtos químicos e transportes (FCEVs). O mercado dos EUA deverá atingir US$ 0,24 bilhão até 2026.

América latina

A região da América Latina capturou 7,02% do mercado global em 2025, gerando US$ 0,13 bilhões em receitas, e deve atingir US$ 0,17 bilhões em 2026. O mercado de BiomassaGeração de energiana América Latina é impulsionado pelos abundantes recursos energéticos renováveis da região, especialmente solar e eólica, que permitem a produção rentável de hidrogénio verde. Os países líderes incluem Chile, Brasil, Argentina, Colômbia e México, com foco na descarbonização doméstica e em se tornarem grandes exportadores de hidrogênio.

Oriente Médio e África

O Oriente Médio e a África contribuíram com aproximadamente US$ 0,23 bilhão para o mercado global em 2025, representando 12,07% de participação, e deverá atingir US$ 0,3 bilhão em 2026. O mercado do Oriente Médio e da África está experimentando um crescimento significativo, com um CAGR de 25,03%, impulsionado por abundantes recursos solares e eólicos, posicionamento geográfico estratégico e projetos de grande escala, como o NEOM da Arábia Saudita e o Hyphen da Namíbia.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Principais participantes se concentram na aquisição de projetos de produção em larga escala para aumentar a participação no mercado

O cenário competitivo é fragmentado, com participantes importantes incluindo Siemens Energy, Nel ASA, ITM Power, Ballard Power Systems, Air Liquide e outros. Por exemplo, em novembro de 2025, a IFF lançou a primeira instalação local de hidrogênio verde da indústria de fragrâncias em Benicarló, Espanha, alimentada por energia renovável da Iberdrola. A instalação produz anualmente 100 toneladas métricas de hidrogênio verde, reduzindo 2.000 toneladas de emissões de CO2 e apoiando a produção sustentável de ingredientes de fragrâncias. Os participantes do mercado de hidrogênio verde se concentram na redução de custos (inovação tecnológica, escala), integração vertical (renováveis até o uso final), parcerias estratégicas/M&A e muito mais. Espera-se que tais desenvolvimentos promovam o crescimento do mercado durante o período de previsão.

Lista das principais empresas de hidrogênio verde perfiladas:

- Siemens Energia (Alemanha)

- Nel ASA (Noruega)

- ITM Power (Reino Unido)

- Ballard Power Systems (Canadá)

- Conecte a alimentação (NÓS.)

- Energia McPhy (França)

- Hydrogenics Corporation (Canadá)

- Produtos de ar e produtos químicos, Inc. (NÓS.)

- Linde PLC (Alemanha)

- ENGIE (França)

- Mitsubishi Power (Japão)

- Enapter (Alemanha)

- Snam S.P.A. (Itália)

- Cummins Inc.. (NÓS.)

- Sistemas de Hidrogênio Verde (Dinamarca)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Em novembro de 2025, a JSW Energy encomendou a maior fábrica de hidrogénio verde da Índia em Karnataka, fornecendo 3.800 TPA de hidrogénio verde à JSW Steel ao abrigo de um acordo de sete anos para a produção de aço. Espera-se que a instalação, no âmbito da Missão Nacional de Hidrogénio Verde da Índia, se expanda para 85.000–90.000 TPA até 2030.

- Em novembro de 2025, a megafábrica de hidrogênio verde da NEOM na Arábia Saudita deverá iniciar a produção comercial em 2027, produzindo 600 toneladas diárias a partir de 4 GW de energia eólica e solar. O projeto visa exportar amônia verde globalmente e reduzir 5 milhões de toneladas de CO₂ anualmente.

- Em agosto de 2025, ACWA Power anunciou planos para desenvolver uma planta de hidrogênio verde em escala de gigawatts em Yanbu, visando uma produção anual de 400.000 toneladas métricas de hidrogênio verde e 2,8 milhões de toneladas de amônia verde, com operações comerciais previstas para começar em 2030.

- Em junho de 2025, a Stargate Hydrogen assinou um memorando de entendimento com a RDI da Arábia Saudita para lançar sua sede regional em Riade, localizar a tecnologia de eletrolisador e promover parcerias de inovação, apoiando a meta da Visão Saudita 2030 de ser um líder global em hidrogênio verde e tecnologia profunda.

- Em Junho de 2025, o Projecto de Hidrogénio Verde NEOM em Oxagon, na Arábia Saudita, atingiu 80% da conclusão da construção em todos os locais no início de 2025. A instalação movida a energia eólica e solar de 4 GW visa produzir 600 toneladas de hidrogénio verde diariamente, que será convertido em amoníaco verde para exportação global, a partir de 2027.

COBERTURA DO RELATÓRIO

O relatório Global Green Hydrogen Market oferece uma visão detalhada do mercado. Centra-se em aspectos-chave, como empresas líderes no mercado. Além disso, o relatório fornece insights regionais e tendências do mercado global, bem como faixas de pressão, e destaca os principais desenvolvimentos do setor. Além dos fatores mencionados acima, o relatório abrange diversos outros fatores e desafios que contribuíram para o crescimento e declínio do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 33,74% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação |

Por tecnologia

Por fonte de energia

Por aplicativo

Por região

|

Perguntas Frequentes

De acordo com um estudo da Fortune Business Insights, o tamanho do mercado era de US$ 1,92 bilhão em 2025.

É provável que o mercado cresça a um CAGR de 33,74% durante o período de previsão (2026-2034).

Espera-se que o segmento Industrial lidere o mercado durante o período de previsão.

O tamanho do mercado da Ásia-Pacífico era de US$ 0,74 bilhão em 2025.

Mandatos de descarbonização e metas líquidas zero impulsionam o crescimento do mercado

Alguns dos principais players do mercado são Siemens Energy, Nel ASA, ITM Power, Ballard Power Systems, entre outros.

O tamanho do mercado global deverá atingir US$ 27,52 bilhões até 2034.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 210

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco