Tamanho do mercado de robôs humanóides, participação e análise da indústria, por tipo de movimento (bípede e tração nas rodas), por componente (Hardware e Software), por aplicação (Industrial, Doméstico e Serviços) e Previsão Regional, 2026-2034

Tamanho do mercado de robôs humanóides

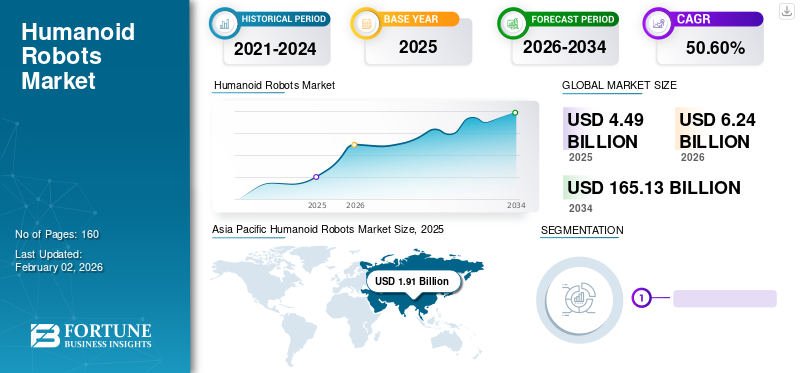

O tamanho global do mercado de robôs humanóides foi avaliado em US$ 4,89 bilhões em 2025 e deve crescer de US$ 6,24 bilhões em 2026 para atingir US$ 165,13 bilhões até 2034, exibindo um CAGR de 50,60% durante o período de previsão. A Ásia-Pacífico dominou o mercado de robôs humanóides com uma participação de mercado de 42,60% em 2025.

O ecossistema da indústria de Robôs Humanóides inclui fabricantes de atuadores, fornecedores de sensores avançados, desenvolvedores de software de inteligência artificial (IA), fornecedores de semicondutores, integradores de sistemas e empresas de usuários finais. Atualmente, o hardware representa a maior parte da captura de valor devido à complexidade do atuador, aos requisitos de densidade da bateria e aos sistemas de controle de precisão. No entanto, a diferenciação do software está a moldar cada vez mais a distribuição da quota de mercado a longo prazo.

As tendências do mercado indicam um forte interesse dos investidores, mas um comportamento seletivo em matéria de compras empresariais. As organizações estão priorizando ganhos mensuráveis de produtividade em vez de implantações experimentais. O custo por unidade continua a ser um determinante central da velocidade de adoção, especialmente para compradores industriais que avaliam o custo total de propriedade em comparação com os sistemas de automação convencionais.

Durante o período de previsão, espera-se que o crescimento do mercado acelere à medida que os custos dos componentes diminuam, os conjuntos de dados de treinamento de IA se expandam e a densidade da bateria melhore. No entanto, os prazos de comercialização variam de acordo com a aplicação. As implantações industriais e de serviços provavelmente precederão a adoção pelas famílias, que continua limitada pela sensibilidade aos preços e por considerações de segurança.

Um robô humanóide é um tipo de robô cuja forma se assemelha a um corpo humano. Atualmente, os robôs humanóides estão nos estágios iniciais de desenvolvimento; no entanto, alguns progrediram da fase de investigação e desenvolvimento nos últimos anos, entrando no mundo real para diversas aplicações, tais como investigação, exploração espacial, assistência pessoal, cuidados, educação e entretenimento, entre outras.

Construir um robô humanóide requer uma combinação de várias disciplinas de engenharia, incluindo engenharia elétrica, engenharia mecânica e engenharia de software. O crescimento do mercado de robôs humanóides é impulsionado principalmente por rápidos avanços tecnológicos, redução no custo de hardware, escassez de mão de obra nos países desenvolvidos e apoio governamental robusto à robótica. Por exemplo,

- Em agosto de 2023, o Departamento Municipal de Economia e Tecnologia da Informação de Pequim anunciou um fundo robótico de 1,4 mil milhões de dólares para promover o desenvolvimento da robótica na cidade. Este fundo está planejado para ser usado para aumentar as mais recentes inovações em tecnologia robótica, desenvolver avanços comerciais e financiar atividades de fusões e aquisições na indústria robótica.

- Em dezembro de 2022, o governo do Canadá anunciou um investimento de 30 mil milhões de dólares na Sanctuary Cognitive Systems Corporation, uma empresa sediada em Vancouver que constrói robôs humanóides de uso geral.

A pandemia COVID-19 teve um impacto positivo no mercado global de robôs humanóides. O surto funcionou como um catalisador para a indústria da robótica, fortalecendo ainda mais a sua ampla adoção e integração em vários setores, incluindo o setor da saúde. Várias instalações de saúde implantaram robôs humanóides para monitorar pacientes, higienizar hospitais e ajudar os trabalhadores da linha de frente a minimizar sua exposição ao vírus. Além disso, o aumento da automação devido à escassez de mão de obra e à necessidade de distanciamento social aumentou ainda mais a procura por robôs humanóides.

Descarregue amostra grátis para saber mais sobre este relatório.

Mercado de Robôs Humanóides PRINCIPAIS CONCLUSÕES DO MERCADO

- Tamanho do mercado em 2025: US$ 4,89 bilhões

- Tamanho do mercado em 2026: US$ 6,24 bilhões

- Tamanho do mercado previsto para 2034: Tamanho: US$ 165,13 bilhões

- CAGR: 50,60% de 2026–2034

- A Ásia-Pacífico dominou o mercado de robôs humanóides com uma participação de 42,60% em 2025.

- O segmento bípede deverá responder por uma participação de mercado de 70,51% em 2026.

- Espera-se que o segmento de hardware detenha uma participação de mercado de 69,55% em 2026.

Norte-americano

A América do Norte gerou US$ 1,31 bilhão em 2025, representando 29,30% do mercado global, e deve atingir US$ 1,86 bilhão em 2026.

Europa

A Europa atingiu 0,77 mil milhões de dólares em 2025, capturando 17,10% das receitas globais, e estima-se que cresça para 1,03 mil milhões de dólares em 2026.

Ásia-Pacífico

A Ásia-Pacífico foi responsável por US$ 1,91 bilhão e 42,60% do mercado global em 2025 e deverá atingir US$ 2,68 bilhões em 2026.

NÓS.

O mercado deverá atingir US$ 1,16 bilhão em 2026, apoiado por fortes investimentos em IA, P&D de robótica e adoção empresarial.

Japão

O mercado deverá atingir US$ 0,29 bilhão em 2026, impulsionado pela experiência em robótica, apoio governamental e envelhecimento da população.

Leia mais

Dinâmica de Mercado

Tendências de mercado

Escassez global de mão de obra para aumentar o crescimento do mercado

De acordo com o comunicado de imprensa da Comissão Europeia de março de 2024, os estados membros da UE estão a lutar para encontrar trabalhadores qualificados. Cerca de 63% das PME na UE referiram que não conseguem encontrar o talento de que necessitam. Além disso, de acordo com o relatório Heidelberger Druckmaschinen AG 2023, baseado na escassez de mão de obra qualificada e de mão de obra entre as PME alemãs, 92% dos entrevistados observaram que são afetados pela escassez de competências e de mão de obra e veemtransformação digitalcomo forma de reduzir a escassez de pessoal.

As tendências do mercado de robôs humanóides indicam uma mudança de protótipos de pesquisa para plataformas de desempenho mínimo comercialmente viáveis. O desenvolvimento inicial enfatizou a perfeição antropomórfica. As implantações atuais priorizam a eficiência das tarefas, o equilíbrio entre a confiabilidade e a otimização de custos em detrimento do realismo estético.

Uma tendência notável envolve a integração de inteligência artificial incorporada. Os desenvolvedores estão incorporando grandes modelos multimodais de linguagem em pilhas de controle robótico. Isso permite a compreensão contextual, o sequenciamento adaptativo de tarefas e uma melhor interação entre humanos e robôs em ambientes empresariais. Tais capacidades influenciam a distribuição da quota de mercado a longo prazo, diferenciando os níveis de maturidade do software.

Outro padrão emergente é a arquitetura modular de hardware. Os fabricantes estão projetando membros intercambiáveis, unidades atuadoras ebateriasistemas. Isso reduz o tempo de inatividade para manutenção e reduz os custos do ciclo de vida. As empresas exigem cada vez mais capacidade de manutenção e escalabilidade, em vez de configurações de hardware personalizadas. As estratégias de distribuição de capital também estão evoluindo. As grandes empresas tecnológicas estão a investir diretamente em ecossistemas de produção robótica, em vez de dependerem apenas da inovação das startups. A integração vertical melhora a segurança do abastecimento e o controlo da propriedade intelectual.

Programas-piloto em montagem automotiva, logística de armazéns e fabricação de eletrônicos estão em expansão. Esses programas enfatizam o manuseio repetitivo, a inspeção e as tarefas de suporte, em vez da complexa montagem motora fina.

A escassez de mão de obra é um impulsionador significativo do mercado, influenciando a demanda em vários setores. Os robôs humanóides oferecem a oportunidade de resolver a escassez de mão de obra manual, aumentando e auxiliando a força de trabalho predominante. As empresas de manufatura estão optando cada vez mais por soluções robóticas para resolver a escassez de mão de obra. Por exemplo,

- Em 2024, as empresas automotivas de veículos de luxo Mercedes-Benz e BMW anunciaram planos para implantar robôs humanóides em suas fábricas para ajudar com a escassez de mão de obra, melhorar a produtividade e controlar a qualidade.

Descarregue amostra grátis para saber mais sobre este relatório.

Drivers de mercado

Rápidos avanços tecnológicos para impulsionar o crescimento do mercado

Tecnologias avançadas, comoInteligência artificial (IA),Computação de alto desempenho (HPC), sensores de próxima geração e tecnologias de bateria estão amadurecendo rapidamente e convergindo para acelerar o desenvolvimento de robôs humanóides. A IA e a HPC permitem que os robôs entendam e interajam em ambientes complexos e não estruturados do mundo real. O uso de IA na robótica ajuda a gerenciar melhor os riscos, melhorar a precisão e aumentar a produtividade. Humanóides equipados com IA podem selecionar e embalar objetos, utilizar a visão para transportar itens de forma autônoma pela fábrica e realizar tarefas de manutenção em menos tempo em comparação com trabalhadores humanos.

A escassez de mão-de-obra nas economias avançadas representa um principal motor estrutural do crescimento do mercado. Os setores de manufatura, logística e armazenamento enfrentam escassez persistente de mão de obra, aumentando a disposição das empresas para avaliar alternativas de automação física. Ao contrário dos braços robóticos industriais fixos, os sistemas humanóides podem operar em ambientes projetados pelo homem sem grandes reformulações da infraestrutura. O aumento da inflação salarial fortalece ainda mais a lógica económica da automação. As empresas modelam cada vez mais o custo total de propriedade a longo prazo, em vez de despesas de capital iniciais. Onde a repetição de tarefas, o risco de lesões ou a variabilidade de turnos são altos, a economia da implantação humanóide torna-se comparativamente atraente.

O progresso tecnológico também apoia a expansão. Melhorias na eficiência do atuador, densidade de torque e capacidades de fusão de sensores melhoram a estabilidade e a destreza. Avanços simultâneos em modelos de inteligência artificial melhoram o reconhecimento de objetos, o planejamento de caminhos e o controle adaptativo de movimento. Estes desenvolvimentos reduzem as taxas de falhas operacionais e aumentam a confiança das empresas.

O investimento estratégico de capital de empresas tecnológicas e fundos de risco acelera a comercialização da investigação. Grandes modelos de linguagem e estruturas de aprendizagem por reforço estão sendo integrados em arquiteturas de IA incorporadas, fortalecendo a capacidade de generalização de tarefas. À medida que os volumes de dados de treinamento aumentam, a confiabilidade funcional melhora. O envelhecimento demográfico nas regiões desenvolvidas cria uma procura estrutural de soluções humanóides orientadas para serviços. Embora a adoção no curto prazo continue a ser industrial, a pressão demográfica apoia a expansão do tamanho do mercado a longo prazo nos cuidados de saúde e nos ambientes de vida assistida.

Além disso, os sensores de próxima geração, como câmeras 3D/de profundidade, LiDAR, radar e sensores de voz, permitem uma melhor compreensão do ambiente ao redor do robô e permitem uma interação segura entre homem e robô. Esses sensores avançados imitam de perto as habilidades sensoriais dos humanos, permitindo que os robôs executem tarefas sofisticadas. Prevê-se que todos esses fatores aumentem a adoção e impulsionem o crescimento do mercado durante o período de previsão.

Restrições de mercado

Aceitação do mercado aliada a preocupações regulatórias e éticas para limitar o crescimento do mercado

A aceitação do mercado é influenciada pela falta de infraestrutura e pelo elevado investimento inicial, o que deverá limitar o crescimento do mercado no curto prazo. Além disso, a percepção pública negativa e as preocupações éticas também colocam desafios significativos. À medida que os robôs se tornam capazes de realizar tarefas complexas, eles podem assumir tarefas que antes eram realizadas por humanos. Isto pode resultar numa deslocação significativa de postos de trabalho, especialmente na indústria transformadora. De acordo com SEO.ai, cerca de 14% dos trabalhadores alegaram já ter perdido empregos devido a robôs. Portanto, abordar essas restrições é crucial para aumentar a confiança nos robôs humanóides e melhorar a sua aceitação social.

Apesar do interesse acelerado, a comercialização continua limitada pela estrutura de custos. As plataformas humanóides atuais exigem atuadores de alta precisão, conjuntos de motores personalizados, sistemas avançados de baterias e conjuntos densos de sensores. Esses componentes elevam o preço por unidade além de muitos limites de compras empresariais.

As limitações de densidade de energia também restringem a duração operacional. As restrições da bateria limitam a implantação do comprimento do turno, reduzindo a eficiência de custos em relação à robótica estacionária. A complexidade do gerenciamento térmico aumenta ainda mais os requisitos de manutenção. A regulamentação de segurança apresenta outra restrição estrutural. Os sistemas humanóides que operam perto de trabalhadores humanos devem atender a rigorosos padrões de certificação de segurança. Mecanismos à prova de falhas em tempo real, arquiteturas de redundância e estruturas de responsabilidade aumentam os custos de engenharia e conformidade.

A confiabilidade do software permanece em contínuo refinamento. Embora os modelos de inteligência artificial melhorem a adaptabilidade, os cenários extremos ainda requerem supervisão humana. As empresas permanecem cautelosas quanto à implantação não supervisionada em operações de missão crítica. A concentração da cadeia de abastecimento acrescenta ainda mais incerteza. Os principais componentes, incluindo semicondutores, materiais de terras raras e sistemas de engrenagens de alta precisão, dependem de redes de produção geograficamente concentradas. Isto expõe a indústria de Robôs Humanóides a riscos geopolíticos e comerciais.

Oportunidades de mercado

Existem oportunidades significativas de crescimento de mercado em ambientes industriais estruturados. Os centros de armazenamento e distribuição apresentam pontos de entrada de alto potencial devido a layouts padronizados e fluxos de trabalho repetitivos. Tarefas como manuseio de materiais, movimentação de paletes e transporte de estoque conduzem à implantação humanóide.

A fabricação automotiva oferece outro vetor de oportunidades. Os sistemas humanóides podem capacitar os trabalhadores humanos em funções ergonomicamente desafiadoras, reduzindo o risco de lesões e melhorando a estabilidade do rendimento. As empresas que avaliam a robótica colaborativa podem ver as plataformas humanóides como alternativas flexíveis às linhas fixas de automação.

As aplicações de defesa e ambientes perigosos também representam nichos estratégicos. A inspeção, o apoio logístico e as operações remotas reduzem a exposição humana ao risco. Embora os volumes permaneçam limitados, o potencial de preços unitários é elevado. Os serviços de apoio aos cuidados de saúde apresentam uma oportunidade a longo prazo. O envelhecimento da população aumenta a procura de assistência à mobilidade e de funções de apoio de rotina. A autorização regulatória e a validação de segurança determinarão a velocidade de comercialização.

Análise de Segmentação de Mercado

Por análise de tipo de movimento

Diversas aplicações comerciais de robôs humanóides bípedes para impulsionar o crescimento do mercado

Com base no tipo de movimento, o mercado é segmentado em bípedes e tração nas rodas.

Bípede

Prevê-se que o segmento bípede detenha a maior participação do mercado de robôs humanóides durante o período de previsão, impulsionado por sua ampla aplicação em saúde, entretenimento, educação e pesquisa, bem como fabricação e manutenção, respondendo por uma participação de mercado de 70,51% em 2026. Os robôs oferecem inúmeras vantagens no setor de saúde, pois podem ajudar os médicos a realizar diversas tarefas sem se preocupar com seus pacientes durante cirurgias ou sessões de tratamento. Assistentes de atendimento ao paciente (PCAs) são outro caso de uso típico de humanóides. Os robôs podem realizar tarefas como medir sinais vitais e administrar medicamentos, ao mesmo tempo que fornecem apoio emocional por meio de conversas ou interações por toque com os pacientes. Na indústria de manufatura, um robô humanóide é capaz de realizar trabalhos repetitivos em linhas de montagem com precisão e consistência.

Os sistemas humanóides bípedes representam o segmento tecnologicamente mais complexo do mercado. Estas plataformas são projetadas para replicar a locomoção humana, permitindo a compatibilidade com infraestruturas originalmente concebidas para trabalhadores humanos. Escadas, corredores estreitos, superfícies irregulares e interfaces de ferramentas padrão podem ser navegados sem redesenho ambiental. Esta compatibilidade é frequentemente citada como uma lógica estratégica central por compradores empresariais que avaliam caminhos de automação a longo prazo.

No entanto, os sistemas bípedes envolvem uma complexidade de engenharia significativa. Atuadores de alto torque, algoritmos de equilíbrio avançados, unidades de medição inercial e sistemas de estabilização de movimento em tempo real aumentam os custos de hardware. Como resultado, os robôs bípedes atualmente possuem preços premium em relação aos formatos de mobilidade alternativos. A intensidade de capital da produção limita a implantação imediata em grande escala, restringindo a quota de mercado a curto prazo para este segmento.

Do ponto de vista da adoção, os robôs bípedes são implantados principalmente em ambientes piloto onde a flexibilidade supera a sensibilidade ao custo. Linhas de montagem automotiva, fabricação de eletrônicos e centros logísticos estruturados são os primeiros testes. As empresas destes setores valorizam a mobilidade, a versatilidade e o potencial para reimplementar sistemas em múltiplas categorias de tarefas. Os avanços tecnológicos na aprendizagem por reforço e no treinamento baseado em simulação melhoraram a estabilidade da marcha e a recuperação de perturbações. Isto fortaleceu a confiança das empresas na confiabilidade operacional. No entanto, os limites de tolerância a falhas permanecem rigorosos em ambientes industriais.

Tração nas rodas

Espera-se que o segmento de tração nas rodas cresça com o maior CAGR durante o período de previsão, devido à sua maior mobilidade, menores custos de desenvolvimento e interação fácil de usar em comparação com robôs bípedes. Os robôs com tração nas rodas são menos complexos que os bípedes, resultando em custos mais baixos de manutenção e reparo. As configurações humanóides com tração nas rodas fornecem uma alternativa pragmática à locomoção bípede completa. Esses sistemas mantêm capacidades antropomórficas de manipulação da parte superior do corpo, ao mesmo tempo que substituem mecanismos complexos de pernas por bases de mobilidade com rodas. Essa abordagem reduz significativamente a complexidade mecânica, os requisitos do atuador e o consumo de energia.

Para compradores empresariais focados na validação do retorno do investimento, as plataformas de tração muitas vezes apresentam um ponto de entrada de menor risco. Armazenagem, logística interna e instalações industriais estruturadas com ambientes de piso plano são adequadas para esta configuração. A estabilidade é inerentemente maior e a eficiência da bateria é superior devido à redução dos requisitos de balanceamento dinâmico.

A eficiência de custos posiciona os sistemas de tração nas rodas como os primeiros líderes comerciais no ciclo de crescimento do mercado. Custos de fabricação mais baixos melhoram a escalabilidade e apoiam uma expansão piloto mais ampla. Em muitas avaliações empresariais, a perfeição da mobilidade é menos crítica do que a confiabilidade do tempo de atividade e a consistência da repetição de tarefas. Do ponto de vista da participação de mercado, espera-se que as unidades com tração nas rodas dominem a captura antecipada de receitas nas implantações B2B. Seu ambiente operacional previsível reduz os obstáculos à certificação e os riscos de integração.

No entanto, os sistemas de tração enfrentam limitações em ambientes que exigem subida de escadas ou navegação em terrenos altamente irregulares. Como resultado, o seu mercado endereçável a longo prazo pode ser mais restrito do que o das plataformas bípedes.

Por análise de componentes

Avanços rápidos em tecnologias de software para aumentar o crescimento do segmento

Com base no componente, o mercado é dividido em hardware e software.

Hardware

Prevê-se que o segmento de hardware detenha a maior participação do mercado de robôs humanóides durante o período de previsão, já que os componentes de hardware desempenham um papel crítico na determinação do desempenho e funcionalidade dos robôs humanóides, respondendo por uma participação de mercado de 69,55% em 2026. O robô precisa de habilidades sensório-motoras para funcionar no modo humano e se envolver em interações entre humanos. Para regular seus movimentos, monitorar sua condição e evitar colisões com pessoas ou objetos em seu ambiente, o robô humanóide precisa estar equipado comatuadorese uma variedade de sensores.

O hardware representa a camada de valor dominante no mercado atual. Os componentes principais incluem atuadores, servomotores, conjuntos de engrenagens, placas de controle, sistemas de bateria, estruturas estruturais e conjuntos de sensores. As altas relações torque/peso e os padrões de durabilidade influenciam significativamente o custo do sistema e a confiabilidade do desempenho.

A tecnologia do atuador é particularmente central. O controle articular de precisão determina a estabilidade do equilíbrio, a destreza e a adaptabilidade às tarefas. As empresas que avaliam as aquisições avaliam a durabilidade do hardware sob estresse industrial repetitivo. As taxas de falha de componentes afetam diretamente o custo total dos modelos de propriedade.

Os sistemas de baterias representam outra variável estratégica de hardware. A densidade de energia restringe a duração dos turnos operacionais, influenciando os cálculos de produtividade. Os requisitos de gerenciamento térmico moldam ainda mais o design do gabinete e os intervalos de manutenção. Melhorias na química de íons de lítio e na pesquisa de baterias de estado sólido podem impactar significativamente as trajetórias de crescimento do mercado.

Programas

Espera-se que o segmento de software cresça com o maior CAGR durante o período de previsão devido aos avanços nas tecnologias de software. Esses avanços permitem que os robôs executem tarefas complexas e operem remotamente. Nos últimos anos, o desenvolvimento de software para robôs humanóides produziu insights valiosos sobre como lidar com a complexidade e desenvolver projetos de pesquisa. Em um robô humanóide, a camada de software desempenha um papel crucial no processamento de grandes quantidades de dados coletados de múltiplos sensores.

O software está emergindo como a principal camada de diferenciação na indústria de robôs humanóides. Embora o hardware permita mobilidade e manipulação, o software determina a adaptabilidade, a eficiência do aprendizado e a capacidade de integração empresarial.

As pilhas principais de software incluem módulos de percepção, algoritmos de planejamento de movimento, modelos de aprendizagem por reforço, sistemas de reconhecimento de objetos e plataformas de gerenciamento de frota. Os avanços na inteligência artificial multimodal fortaleceram o raciocínio contextual e o sequenciamento de tarefas. Isso aprimora a funcionalidade humanóide além das rotinas pré-programadas.

As arquiteturas de IA incorporadas permitem que os robôs interpretem informações visuais, instruções linguísticas e restrições ambientais simultaneamente. A integração de grandes modelos de linguagem em sistemas de controle robótico melhorou o potencial de colaboração homem-robô. No entanto, a implantação empresarial ainda requer ajustes específicos do domínio.

Do ponto de vista do crescimento do mercado, os modelos de receitas recorrentes vinculados ao licenciamento de software podem tornar-se significativos. As plataformas de análise de frota permitem manutenção preditiva, monitoramento de desempenho e atualizações remotas. Esses serviços aumentam o valor do ciclo de vida além das vendas iniciais de hardware.

Por análise de aplicação

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Capacidades avançadas de robôs humanóides para aumentar sua adoção em ambientes industriais

Com base na aplicação, o mercado é dividido em industrial, doméstico e de serviços.

Industrial

Prevê-se que a aplicação industrial cresça com o maior CAGR durante o período de previsão. Esses robôs estão sendo cada vez mais adotados em aplicações industriais devido à sua capacidade de realizar tarefas completas com precisão e eficiência. Os robôs podem ser usados para inspecionar produtos em busca de quaisquer irregularidades e garantir padrões de qualidade, pois são equipados com sistemas de visão avançados. Eles podem trabalhar continuamente sem interrupções, aumentando a produtividade e a qualidade da fábrica. Além disso, um robô humanóide pode manusear materiais perigosos e realizar tarefas perigosas. Devido a todas essas capacidades, prevê-se que seu uso aumente durante o período de previsão.

A implantação industrial representa o motor comercial mais imediato do crescimento do mercado. As empresas dos sectores da indústria transformadora, do armazenamento e da logística enfrentam escassez estrutural de mão-de-obra e pressões salariais crescentes. Estes factores fortalecem a lógica económica para investimentos em automação que podem operar dentro da infra-estrutura existente centrada no ser humano. As plataformas humanóides oferecem vantagens de flexibilidade em comparação com braços robóticos fixos. Eles podem navegar no chão de fábrica, manipular ferramentas projetadas para operadores humanos e fazer a transição entre categorias de tarefas sem grandes reformulações de layout. Esta adaptabilidade é fundamental para a expansão do tamanho do mercado a longo prazo em ambientes B2B.

Os primeiros casos de uso industrial concentram-se no manuseio de materiais, transferência de componentes, suporte de inspeção e funções de suporte repetitivas, em vez de montagem de precisão. As empresas priorizam ganhos mensuráveis de produtividade e melhorias de segurança. A redução de lesões e a mitigação de riscos ergonômicos contribuem para a justificativa do retorno do investimento. As decisões de aquisição normalmente envolvem programas piloto em fases seguidos de escalonamento incremental. Os compradores industriais enfatizam a confiabilidade do tempo de atividade, a compatibilidade de integração e a previsibilidade de manutenção. A modelagem do custo total de propriedade permanece rigorosa.

Doméstico

A implantação nos agregados familiares continua a ser tecnologicamente viável, mas comercialmente limitada. A sensibilidade aos preços, os requisitos de certificação de segurança e os casos de uso limitados de alto valor restringem o crescimento do mercado no curto prazo em ambientes residenciais.

Ao contrário dos compradores industriais, os consumidores domésticos priorizam a acessibilidade, a facilidade de manutenção e a interação intuitiva. As plataformas humanóides atuais continuam com custos proibitivos para adoção residencial convencional. Além disso, os padrões de garantia de segurança são significativamente mais rigorosos em ambientes domésticos com crianças e populações vulneráveis.

Casos de uso funcionais, como limpeza, assistência de elevação ou manutenção doméstica, se sobrepõem a eletrodomésticos existentes ou soluções de vácuo robótico. Isso reduz o valor de diferenciação imediata. Consequentemente, o segmento doméstico contribui minimamente para o tamanho atual do mercado. Contudo, as mudanças demográficas a longo prazo, incluindo o envelhecimento da população e os agregados familiares unipessoais, podem aumentar a procura de sistemas de assistência física. Se a escala de produção reduzir substancialmente o custo unitário, a adoção pelas famílias poderá representar uma camada de crescimento futuro.

Prevê-se que o segmento de serviços detenha a maior participação do mercado de robôs humanóides durante o período de previsão, impulsionado pela crescente adoção de robôs humanóides em aplicações de serviços devido à sua aparência humana e capacidade de interagir naturalmente com as pessoas, respondendo por uma participação de mercado de 49,52% em 2026.

As aplicações orientadas a serviços ocupam um meio-termo entre os segmentos industrial e doméstico. As implantações potenciais incluem suporte de hospitalidade, assistência de varejo, logística de instalações de saúde e tarefas de gerenciamento de instalações. Ao contrário dos ambientes industriais, os ambientes de serviço envolvem interação humana dinâmica. Isso aumenta a complexidade nos protocolos de percepção, comunicação e segurança. No entanto, a escassez de mão-de-obra nos sectores da hospitalidade e da prestação de cuidados fortalece a exploração de alternativas humanóides.

Hospitais e instalações de cuidados a idosos podem adotar humanóides para tarefas de apoio não clínicas, como transporte de suprimentos, assistência sanitária e apoio à mobilidade. Em ambientes de varejo, os robôs podem auxiliar na movimentação de estoque ou na orientação do cliente sob condições supervisionadas. Do ponto de vista das tendências de mercado, as aplicações de serviços provavelmente serão ampliadas gradualmente através de programas piloto estruturados. A supervisão regulamentar e as considerações de responsabilidade moldarão o ritmo de comercialização.

INFORMAÇÕES REGIONAIS

Geograficamente, o mercado de robôs humanóides é estudado em cinco regiões principais, incluindo América do Norte, América do Sul, Europa, Oriente Médio e África e Ásia-Pacífico. Eles são ainda categorizados em países.

Análise de mercado de robôs humanóides da Ásia-Pacífico

Asia Pacific Humanoid Robots Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Em 2025, a Ásia-Pacífico detinha 42,60% do mercado global, atingindo uma avaliação de 1,91 mil milhões de dólares, e deverá crescer para 2,68 mil milhões de dólares em 2026, devido à presença de grandes intervenientes, iniciativas e investimentos governamentais de apoio, uma população envelhecida e uma cultura robótica robusta. China, Japão e Coreia do Sul representam os principais mercados mundiais de robótica industrial. De acordo com a Federação Internacional de Robótica (IFR), a China registrou 290.300 unidades de instalações anuais de robôs industriaisem 2022, com 52% de participação de mercado, seguido pelo Japão, que registrou 50,4 mil unidades. Há um grande número de start-ups trabalhando em tecnologias robóticas nesses países. O mercado indiano deverá atingir 0,11 mil milhões de dólares até 2026.

A Ásia-Pacífico está posicionada como a região de expansão mais rápida no mercado, impulsionada pela concentração industrial e pela maturidade do ecossistema robótico. A escassez de mão-de-obra nas economias asiáticas desenvolvidas acelera a procura de automação industrial. Os programas de inovação apoiados pelo governo fortalecem os canais de financiamento. As vantagens da integração da cadeia de suprimentos apoiam a otimização de custos. Os fabricantes regionais provavelmente conquistarão uma participação crescente no mercado global.

Mercado japonês de robôs humanóides

O Japão mantém liderança histórica na pesquisa robótica e no desenvolvimento de humanóides. O envelhecimento demográfico cria incentivos estruturais para aplicações orientadas para serviços. Os fabricantes industriais avaliam humanóides para automação flexível. O apoio governamental melhora a continuidade da investigação. Embora a comercialização permaneça seletiva, a experiência do Japão em engenharia de atuadores e robótica de precisão reforça as perspectivas de crescimento do mercado a longo prazo. O mercado japonês deverá atingir 0,29 mil milhões de dólares até 2026.

Mercado de robôs humanóides da China

A China demonstra investimento agressivo na indústria de Robôs Humanóides alinhado com sua estratégia de automação industrial e inteligência artificial. Os fabricantes nacionais estão aumentando rapidamente as capacidades de produção de hardware. Iniciativas apoiadas pelo governo aceleram os testes de comercialização. A otimização de custos e a integração da cadeia de abastecimento podem aumentar a competitividade global. A base da procura industrial da China posiciona-a como um dos principais contribuintes para a futura expansão do tamanho do mercado. O mercado chinês deverá atingir 1,41 mil milhões de dólares até 2026.

Em 2023, o governo da China estabeleceu uma meta ambiciosa de desenvolver robôs humanóides até 2025, incentivando as empresas a concentrarem-se em robôs humanóides, a reforçar a cooperação internacional em robótica e a desenvolver uma cadeia de abastecimento industrial fiável. Prevê-se que todos esses fatores aumentem o crescimento do mercado de robôs humanóides nesta região.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Análise de mercado de robôs humanóides da América do Norte

A América do Norte foi responsável por 1,31 mil milhões de dólares em 2025, representando 29,30% da quota de mercado global, e deverá atingir 1,86 mil milhões de dólares em 2026. Os EUA lideram esta região devido à robusta investigação académica e à inovação da indústria. Além disso, investimentos significativos em Pesquisa e Desenvolvimento (P&D) por agências governamentais, empresas privadas e instituições acadêmicas alimentam ainda mais o crescimento do mercado. O mercado dos EUA deverá atingir US$ 1,16 bilhão até 2026.

A América do Norte representa um centro de comercialização líder no mercado devido aos fortes fluxos de capital de risco e à adoção de automação avançada nos setores de logística e manufatura. A inflação dos custos do trabalho reforça a justificação do investimento. A maturidade do ecossistema tecnológico apoia a integração da IA e a inovação de hardware. Os projetos-piloto empresariais estão a expandir-se gradualmente, reforçando o potencial de crescimento do mercado regional, apesar do escrutínio regulamentar em torno dos padrões de segurança e das preocupações com a deslocação da força de trabalho.

Mercado de robôs humanóides dos Estados Unidos

Os Estados Unidos dominam o tamanho do mercado regional, impulsionados por startups de robótica avançada e grandes empresas de tecnologia que investem em inteligência artificial incorporada. Os projetos-piloto industriais e de armazéns estão a crescer com cautela. As instituições de defesa e de investigação contribuem com apoio financeiro adicional. A adoção continua a ser liderada pelas empresas e não pelos consumidores. Fortes ecossistemas de semicondutores e infraestrutura de IA melhoram o posicionamento competitivo na indústria global de robôs humanóides.

Análise do mercado de robôs humanóides na Europa

O mercado europeu foi avaliado em 0,77 mil milhões de dólares em 2025, capturando 17,10% das receitas globais, e estima-se que atinja 1,03 mil milhões de dólares em 2026. O mercado europeu é impulsionado principalmente pela escassez de mão-de-obra, pelo aumento dos custos laborais, pelo aumento da automatização no setor industrial, pela inovação em hardware robótico, como sensores, atuadores e materiais, por políticas governamentais de apoio e por uma população envelhecida. Além disso, fortes investimentos em P&D, integração de robótica habilitada para IA e aumento da adoção nos setores de saúde, logística e serviços estão apoiando ainda mais o crescimento do mercado na região.

A Europa demonstra um crescimento constante do mercado apoiado por clusters de produção avançados e quadros regulamentares estruturados. Os setores automotivo e de automação industrial representam os primeiros a adotar. Os regulamentos de proteção laboral influenciam as estratégias de integração. A colaboração em pesquisa entre universidades e empresas de robótica fortalece os canais de inovação. No entanto, a sensibilidade aos custos e as práticas conservadoras de aquisição empresarial moderam a rápida expansão da quota de mercado em várias economias europeias.

Mercado alemão de robôs humanóides

A Alemanha atua como um banco de testes industrial estratégico no mercado devido à sua liderança na fabricação automotiva e especialização em engenharia. As empresas avaliam humanóides para suporte ergonômico de tarefas e flexibilidade de produção. A integração com a infraestrutura da Indústria 4.0 aprimora a experimentação. A conformidade regulatória e o envolvimento do conselho de trabalhadores moldam os cronogramas de adoção, influenciando o crescimento gradual, mas estruturado, do mercado. O mercado alemão deverá atingir 0,2 mil milhões de dólares até 2026.

Mercado de robôs humanóides do Reino Unido

Prevê-se que o mercado do Reino Unido atinja 0,08 mil milhões de dólares até 2026. O mercado do Reino Unido beneficia de fortes clusters de investigação em inteligência artificial e de inovação em robótica. A adoção está concentrada em implantações piloto em instituições de logística e pesquisa. A participação em capital de risco apoia o desenvolvimento da plataforma na fase inicial. A escala comercial continua a ser medida devido a restrições de custos e estruturas de avaliação de riscos empresariais. O crescimento a longo prazo alinha-se com a procura de automação do setor de serviços.

Análise de mercado de robôs humanóides no Oriente Médio e África

O Médio Oriente e África contribuíram com aproximadamente 0,27 mil milhões de dólares para o mercado global em 2025, representando 6,10% de participação, e deverá atingir 0,37 mil milhões de dólares em 2026. Na região do Médio Oriente e África, prevê-se que a mudança gradual para a automação ofereça oportunidades para o crescimento do mercado. Espera-se que iniciativas de cidades inteligentes lideradas pelo governo, investimentos em automação industrial e interesse crescente em robótica para aplicações de saúde, hospitalidade e segurança influenciem positivamente a expansão do mercado.

Os mercados do Médio Oriente e de África exibem experimentação selectiva em logística, instituições de investigação e iniciativas governamentais de inovação. A adoção continua limitada pela maturidade da infraestrutura e pela priorização de capital. No entanto, os programas de cidades inteligentes e as estratégias de diversificação industrial poderiam apoiar o crescimento gradual do mercado em setores-alvo ao longo do horizonte de previsão.

Análise de mercado de robôs humanóides da América Latina

A América Latina representa um segmento emergente, mas limitado, do mercado. A adoção continua limitada pela disponibilidade de capital e pela maturidade da automação industrial. A experimentação piloto ocorre principalmente em instalações de produção multinacionais. A sensibilidade ao preço influencia as decisões de aquisição. O crescimento do mercado a longo prazo pode depender da diminuição dos custos de hardware e do aumento do investimento regional em infra-estruturas de produção avançadas.

Ámérica do Sul

Na América do Sul, há uma conscientização crescente em relação à robótica e interesse de diversos setores em aumentar sua adoção. A expansão das atividades fabris, a modernização dos processos industriais e o aumento dos investimentos em tecnologias de automação estão contribuindo ainda mais para o crescimento do mercado de robôs humanóides na região.

O mercado da América do Sul foi responsável por US$ 0,22 bilhão em 2025, representando 5,00% da indústria global, e deverá atingir US$ 0,3 bilhão em 2026.

Cenário competitivo da indústria de robôs humanóides

Principais players focados em fortalecer sua posição no mercado com desenvolvimentos contínuos

O mercado global de robôs humanóides é consolidado por players líderes como PAL Robotics, Figure, Agility Robotics, Honda Motor Co., Ltd., Toyota, Boston Dynamics, Hanson Robotics, Sanctuary Cognitive Systems Corporation, NVIDIA Corporation e Tokyo Robotics Inc., entre outros. Essas empresas estão expandindo suas operações adotando estratégias como fusões, aquisições, lançamentos de produtos, colaborações e parcerias.

O mercado permanece concentrado entre um número limitado de empresas de tecnologia, startups de robótica avançada e empresas diversificadas de automação industrial. O posicionamento competitivo é actualmente moldado menos pela produção em volume e mais pela diferenciação tecnológica, pela força do capital e pelas capacidades de integração dos ecossistemas.

A intensidade de capital continua a ser uma barreira à entrada. O dimensionamento da produção humanóide requer investimentos significativos em fabricação de precisão, certificação de segurança e infraestrutura de treinamento de modelos de IA. Como resultado, a quota de mercado inicial está concentrada entre entidades bem financiadas. As parcerias estratégicas estão se expandindo entre fornecedores de semicondutores, desenvolvedores de tecnologia de baterias e clientes empresariais piloto. Essas colaborações aceleram a validação da comercialização e reduzem os ciclos de iteração de engenharia.

A estratégia de preços permanece fluida. Poucas empresas alcançaram escala de produção em massa; portanto, os custos por unidade permanecem elevados. Ao longo do tempo, a normalização de componentes e as curvas de aprendizagem da produção poderão remodelar a distribuição da quota de mercado no sentido de empresas capazes de fabricar à escala industrial.

Lista das principais empresas de robôs humanóides:

- PAL Robótica (Espanha)

- Figura (EUA)

- Agilidade Robótica(NÓS.)

- Honda Motor Co., Ltd. (Japão)

- Toyota (Japão)

- Boston Dynamics (EUA)

- Robótica Hanson (China)

- Sanctuary Cognitive Systems Corporation (Canadá)

- Corporação NVIDIA(NÓS.)

- Tóquio Robótica Inc.(Japão)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA NO MERCADO DE ROBÔS HUMANÓIDES:

- Fevereiro de 2025:A Apptronik Inc. iniciou programas de colaboração industrial visando o aumento da montagem de manufatura. O objetivo era refinar a automação ergonômica de tarefas e aumentar a confiabilidade do tempo de atividade em ambientes de fábrica. As tecnologias incorporadas incluíam sistemas de atuadores modulares, sensores de torque avançados e algoritmos de manipulação adaptativos.

- Maio de 2025:A Unitree Robotics Co. introduziu protótipos humanóides atualizados, enfatizando conjuntos de atuadores econômicos e controle de mobilidade aprimorado. A iniciativa procurou reduzir as barreiras à entrada de hardware e acelerar a expansão piloto nos mercados emergentes. Os recursos destacados incluem motores elétricos de alto torque, sistemas integrados de fusão de sensores e software de otimização de marcha baseado em IA.

- Junho de 2024:Elon Musk, CEO da Tesla Motors, confirmou que a Tesla poderia vender o seu robô humanóide “Optimus” até ao final de 2025 e previu que isso poderia elevar a avaliação da Tesla para 25 biliões de dólares.

- Junho de 2024: OO Instituto de Engenheiros Elétricos e Eletrônicos (IEEE), uma organização técnica profissional, anunciou o lançamento de um grupo de estudo para explorar o cenário humanóide atual e desenvolver padrões de robôs que as organizações possam seguir. Este grupo está aberto a outras pessoas da academia, agências governamentais e indústria.

- Abril de 2024:Boston Dynamics, uma empresa americana de design de robótica, revelou a versão mais recente do robô humanóide Atlas em um novo vídeo. Este robô é totalmente elétrico, mais forte e ágil em comparação com seu antecessor aposentado.

- Abril de 2024:A Sanctuary Cognitive Systems Corporation, desenvolvedora de robôs humanóides, e a Magna International, empresa de tecnologia de mobilidade, anunciaram uma parceria para avançar no desenvolvimento de robôs humanóides para a fabricação automotiva. Esta parceria inclui uma revisão completa com o objetivo de melhorar o custo e a escalabilidade de robôs humanóides usando o portfólio de produtos automotivos, engenharia e capacidades de fabricação da Magna.

- Março de 2024: A Figure, fabricante de robôs humanóides, fez parceria com a OpenAI, uma organização de pesquisa e implantação de IA, para integrar os sistemas de IA da OpenAI em robôs humanóides desenvolvidos pela Figure.

COBERTURA DO RELATÓRIO

O relatório oferece insights qualitativos e quantitativos do mercado e uma análise detalhada do tamanho e taxa de crescimento para todos os segmentos possíveis do mercado. Ele também fornece uma análise elaborada da dinâmica do mercado, das tendências emergentes e do cenário competitivo. O relatório oferece insights importantes, como a implementação da automação em segmentos específicos do mercado, desenvolvimentos recentes da indústria, como parcerias, fusões, financiamento, aquisições, análise SWOT consolidada dos principais participantes, estratégias de negócios dos principais participantes do mercado, indicadores macro e microeconômicos e principais tendências do setor. Esta análise detalhada fornece uma visão abrangente do mercado e seu potencial de crescimento e desenvolvimento.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021–2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026–2034 |

|

Período Histórico |

2021 – 2024 |

|

Taxa de crescimento |

CAGR de 50,60% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de movimento

Por componente

Por aplicativo

Por região

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, prevê-se que o mercado global atinja 165,13 mil milhões de dólares até 2034.

Em 2025, o valor de mercado situou-se em 4,49 mil milhões de dólares.

O mercado deverá registrar um CAGR de 50,60% durante o período de previsão.

Espera-se que o bípede detenha o segmento líder de tipos de movimento no mercado.

Os rápidos avanços tecnológicos, a escassez de mão de obra, o envelhecimento da população e o aumento da automação para impulsionar o crescimento do mercado.

Alguns dos principais players do mercado são PAL Robotics, Agility Robotics, Honda Motor Co., Ltd., Toyota, Boston Dynamics, Hanson Robotics, NVIDIA Corporation, entre outros.

A Ásia-Pacífico dominou o mercado de robôs humanóides com uma participação de mercado de 42,60% em 2025.

Por componente, espera-se que o segmento de software apresente o maior CAGR durante o período de previsão.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 160

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco