Tamanho do mercado de tratamento da síndrome de Hunter, participação e análise da indústria, por tratamento (terapia de reposição enzimática (ERT) e outros), por via de administração (intravenosa e intracerebroventricular (ICV)/intratecal), por usuário final (hospitais, clínicas especializadas e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

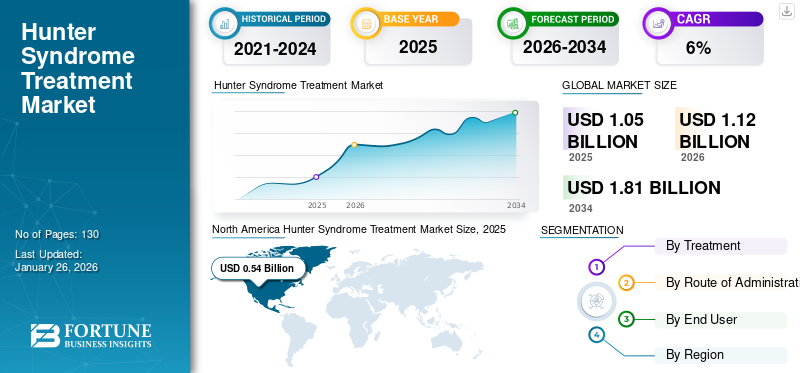

O tamanho do mercado global de tratamento da síndrome do caçador foi avaliado em dólares americanos1.05bilhões em 2025, O mercado deverá crescer a partir do USD1.12bilhão em 2026 paraUSD1,81bilhão até 2034, exibindo um CAGR de6h20% durante o período de previsão. A América do Norte dominou o mercado de tratamento da síndrome de Hunter com uma participação de mercado de50,84% em 2025.

A síndrome de Hunter, também conhecida como Mucopolissacaridose II e MPS II, é uma das principais doenças que faz parte do grupo de doenças hereditárias da mucopolissacaridose, nas quais o corpo é incapaz de decompor adequadamente os mucopolissacarídeos, uma forma de molécula de açúcar. A síndrome de Hunter é uma doença genética hereditária muito rara que afeta principalmente homens. Quando não tratada, a síndrome de Hunter é potencialmente letal e leva a uma menor expectativa de vida dos indivíduos diagnosticados. Existem vários ensaios clínicos sendo conduzidos por players do mercado para o desenvolvimento de novos tratamentos para a síndrome de Hunter, principalmente os sintomas e complicações neurológicas.

Descarregue amostra grátis para saber mais sobre este relatório.

Instantâneo e destaques do mercado de tratamento da síndrome de Hunter

Tamanho e previsão do mercado:

- Tamanho do mercado de 2025: USD1.05bilhão

- Tamanho do mercado de 2026: USD1.12bilhão

- Tamanho do mercado previsto para 2034: USD1,81bilhão

- CAGR: 6,20% de 2026–2034

Quota de mercado:

- A América do Norte detinha a maior participação em50,84% em 2025, impulsionado por taxas mais elevadas de diagnóstico e tratamento de doenças raras, fortes políticas de reembolso e pela presença de grandes empresas biofarmacêuticas com canais clínicos ativos.

- Por tratamento: A terapia de reposição enzimática (TRE) dominou em 2024 devido à dependência do mercado dos únicos dois medicamentos aprovados – Elaprase e Hunterase – ambos ERTs. Este segmento mantém a liderança, pois estas terapias são o padrão atual para a síndrome de Hunter.

Principais destaques do país:

- Japão: Crescimento da procura apoiado pela presença de Hunterase, aprovações regulamentares favoráveis e taxas crescentes de diagnóstico de doenças de mucopolissacaridose (MPS).

- Estados Unidos: Forte cobertura de reembolso para medicamentos órfãos, maior conscientização e pipelines ativos de pesquisa clínica, incluindo ensaios avançados de substituição enzimática e terapia genética.

- China: Grande conjunto de pacientes subdiagnosticados, melhoria da sensibilização para as doenças raras e iniciativas governamentais para expandir o acesso a tratamentos de doenças órfãs.

- Europa: Adoção crescente de TRE, políticas de apoio às doenças raras e introdução contínua de terapias avançadas, com países como a Alemanha e o Reino Unido na vanguarda da disponibilidade de tratamento.

TENDÊNCIAS DE MERCADO

Aumentar a P&D em doenças raras para aumentar o crescimento do mercado

Uma das principais tendências de mercado predominantes no mercado de Tratamento da síndrome de Hunter é o aumento dos investimentos em P&D por parte dos principais players para o desenvolvimento de novas terapias. Como a síndrome de Hunter é uma doença órfã importante, várias empresas biofarmacêuticas proeminentes em estágio clínico, como ArmaGen e REGENXBIO Inc., têm fortes candidatos em vários estágios de ensaios clínicos. Este interesse crescente na terapêutica das doenças raras deve-se ao facto de grandes avanços farmacêuticos que levam ao desenvolvimento de medicamentos de grande sucesso serem mais prováveis nestas doenças, em comparação com as carteiras farmacêuticas tradicionais.

Outro factor determinante para esta tendência é que as empresas farmacêuticas são obrigadas a realizar estudos de resultados maiores para a aprovação de terapêuticas tradicionais para doenças como a diabetes e a doença arterial coronária (DAC), em comparação com a aprovação para doenças órfãs como a síndrome de Hunter. Projeta-se que isso impulsione ainda mais o crescimento do mercado de tratamento da mucopolissacaridose II durante o período de previsão.

Descarregue amostra grátis para saber mais sobre este relatório.

MOTORIZADORES DE MERCADO

Necessidades clínicas não atendidas e necessidade de melhores resultados de tratamento para alimentar a demanda

Um dos impulsionadores críticos do mercado é a falta de presença de múltiplas terapêuticas para os pacientes e também a presença do monopólio de uma terapêutica, o Elaprase. O Elaprase é uma opção de tratamento particularmente cara e muitas vezes os pacientes de países emergentes não têm acesso a esse tipo de terapêutica. Os pacientes sem acesso ao tratamento adequado têm muitas vezes uma esperança de vida significativamente mais curta em comparação com os seus homólogos nos países em desenvolvimento, que muitas vezes têm acesso a estas terapêuticas caras.

Além do Elaprase, a única outra terapêutica aprovada é o Hunterase, que só é aprovado em alguns países. Apesar disso, o custo da Hunterase é proibitivamente elevado, e os pacientes nos países emergentes, como a Índia, muitas vezes não podem pagar esta terapêutica, apesar das crescentes iniciativas governamentais. Prevê-se que a introdução de terapêuticas eficazes e de baixo custo impulsione o crescimento do mercado global durante o período de previsão.

O outro fator crítico é a necessidade de melhores resultados clínicos e terapêuticos para os pacientes com síndrome de Hunter. Os medicamentos atualmente aprovados e utilizados, como o Elaprase, não são capazes de atravessar a barreira hematoencefálica. Conseqüentemente, essas terapêuticas não são capazes de controlar eficazmente os sintomas neurológicos e as complicações dos pacientes gravemente afetados pela síndrome de Hunter. Nos pacientes gravemente afetados pela síndrome de Hunter, que afeta cerca de dois terços da população total de pacientes, os sintomas neurológicos são gravemente debilitantes.

A terapêutica atualmente utilizada não consegue atingir o sistema nervoso central, pelo que uma proporção significativa da população permanece tratada de forma ineficaz. Projeta-se que isso impulsione a demanda por terapêuticas avançadas que auxiliem no gerenciamento de todos os tipos de sintomas da síndrome de Hunter e impulsionem o crescimento do tamanho do mercado de medicamentos para a síndrome de Hunter durante o período de previsão.

Presença de candidatos-chave nos pipelines de P&D dos participantes do mercado para impulsionar o crescimento do mercado

Há uma atividade crescente de P&D no desenvolvimento de terapêuticas eficientes para uma série de doenças órfãs e a síndrome de Hunter é uma dessas doenças. De acordo com o Centro de Informação sobre Doenças Genéticas e Raras (GARD), pode haver cerca de 7.000 doenças raras e o número total de indivíduos com essas doenças raras nos EUA pode ser de 25 a 30 milhões. De acordo com uma análise publicada na The Pharma Letter em abril de 2019, estimou-se que no Japão aproximadamente 150 indivíduos sofriam da síndrome de Hunter.

Essas estatísticas e tendências de pacientes estão levando ainda mais à presença de candidatos significativos a pipelines de empresas proeminentes. Várias empresas biofarmacêuticas proeminentes em estágio clínico, como ArmaGen, Denali Therapeutics e REGENXBIO Inc., possuem candidatos para a síndrome de Hunter em vários estágios de ensaios clínicos. Os fatores acima, combinados com a necessidade de terapêutica eficiente, são projetados para alimentar ainda mais a demanda por esses medicamentos e impulsionar o crescimento do mercado de tratamento da síndrome de Hunter.

RESTRIÇÃO DE MERCADO

Alto custo de terapêuticas aprovadas e taxas de tratamento mais baixas em países emergentes para limitar a adoção de terapêuticas para a síndrome de Hunter

Apesar do aumento da incidência de doenças raras, como a síndrome de Hunter, em todo o mundo, e da maior prevalência destas condições em regiões emergentes como a Ásia, existem certos factores que limitam a adopção destas terapêuticas. Um dos principais fatores que restringem o crescimento do mercado são as taxas de tratamento mais baixas nos países emergentes devido aos altos custos atribuíveis a essas terapias de reposição enzimática (TRE), que é o tratamento primário para a síndrome de Hunter.

Isto levou a um número limitado de pacientes submetidos a tratamento e uma proporção significativa de pacientes com síndrome de Hunter ficou sem tratamento. Muitas vezes, estas opções de tratamento não são acessíveis aos pacientes nos países emergentes devido à falta de sensibilização e também de planos de pagamento adequados para estas doenças. Os governos desses países desconhecem essas doenças e não as reembolsam adequadamente, o que leva à criação desses fatores importantes que restringem o crescimento do mercado para o tratamento da síndrome de Hunter.

SEGMENTAÇÃO

Por análise de tratamento

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

A terapia de reposição enzimática (TRE) dominou o mercado global

O segmento de Terapia de Substituição Enzimática (TRE) deverá dominar o mercado com uma participação de 93,38% em 2026. Com base no tratamento, o mercado global é segmentado em terapia de substituição enzimática (TRE), entre outros. Como a síndrome de Hunter pertence a um grupo de distúrbios chamados distúrbios de armazenamento lisossômico, o tratamento primário para tais distúrbios é a terapia de reposição enzimática (TRE). Assim, o segmento de terapia de reposição enzimática (TRE) dominou a participação de mercado terapêutico da síndrome de Hunter em 2024. As únicas duas terapêuticas aprovadas pelas agências reguladoras globalmente: Elaprase e Hunterase são ambas ERTs e têm sido fundamentais para o domínio deste segmento no mercado global.

Prevê-se que o outro segmento cresça a um CAGR comparativamente mais alto. Os crescentes ensaios clínicos envolvendo o uso do transplante de células-tronco hematopoiéticas (TCTH) também deverão ocorrer durante o período de previsão e impulsionar o crescimento do mercado de tratamento MPS II durante o período de previsão. Além dos crescentes ensaios de transplante de células-tronco, diversas empresas biofarmacêuticas importantes em estágio clínico estão conduzindo ensaios sobre terapia genética como meio de tratamento para a síndrome de Hunter.

Análise por rota de administração

Eficácia clinicamente comprovada da terapêutica intravenosa na síndrome de Hunter para auxiliar no domínio do segmento

Espera-se que o segmento intravenoso lidere o mercado, contribuindo com 97,46% globalmente em 2026. Em termos de via de administração, o mercado é segmentado em intravenoso e intracerebroventricular (ICV)/intratecal. Prevê-se que o tipo intravenoso domine o segmento da via de administração, devido ao tratamento mais proeminente da síndrome de Hunter, o Elaprase é administrado por via intravenosa. A Elaprase detém o monopólio do mercado terapêutico da síndrome de Hunter e deverá manter o controle sobre sua participação de mercado no período de previsão, é a principal razão para o domínio do tipo intravenoso no mercado global de medicamentos para a síndrome de Hunter.

Hunterase é a outra terapêutica aprovada e a via de administração é intracerebroventricular (ICV)/intratecal. Espera-se que as crescentes aprovações em outros países dessas terapêuticas, juntamente com a introdução em outros países do mercado, impulsionem o crescimento do segmento durante o período de previsão.

Por análise do usuário final

Maior administração de terapêutica em hospitais para permitir domínio do segmento

O segmento de Hospitais será responsável por 61,70% de participação de mercado em 2026. Em termos de usuário final, o mercado de tratamento da síndrome de Hunter é segmentado em hospitais, clínicas especializadas, entre outros. Uma das principais razões para o domínio do segmento hospitalar é que a terapêutica utilizada no tratamento da síndrome de Hunter pode muitas vezes ser administrada em ambientes hospitalares com profissionais médicos treinados. Isto permite a adesão adequada às diretrizes de tratamento da síndrome de Hunter e também a administração apropriada e segura de terapêuticas críticas que devem ser administradas por via intravenosa. Esse tratamento eficaz geralmente permite o controle adequado dos sintomas da síndrome de Hunter.

O crescente número de clínicas especializadas, juntamente com o alto nível de atendimento especializado aos pacientes com síndrome de Hunter, são alguns dos principais fatores responsáveis pelo crescimento deste segmento no período de previsão.

Esses fatores, juntamente com a ênfase das agências governamentais nacionais no tratamento de pacientes em ambientes avançados, estão alimentando ainda mais a demanda pelo tratamento da síndrome de Hunter no mercado global.

ANÁLISE REGIONAL

North America Hunter Syndrome Treatment Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

América do Norte

A América do Norte dominou o mercado com uma avaliação de US$ 0,54 bilhão em 2025 e deverá atingir US$ 0,57 bilhão em 2026. O tamanho do mercado de tratamento MPS II na América do Norte foi de US$ 0,51 bilhão em 2024. O mercado na região é caracterizado por taxas mais altas de diagnóstico e tratamento para essas condições raras, juntamente com políticas de reembolso adequadas para essas terapêuticas. Esses fatores, juntamente com uma maior conscientização entre a população de pacientes em relação a novas opções de tratamento e a presença de grandes empresas biofarmacêuticas em estágio clínico são seus candidatos em potencial, são responsáveis pela participação dominante da região no mercado global. Projeta-se que o mercado na Europa e na Ásia-Pacífico registre um CAGR comparativamente mais alto durante o período de previsão. Prevê-se que a presença de produtos-chave na região impulsione a procura de medicamentos para a síndrome de Hunter na Europa durante 2025-2032. O mercado dos EUA deverá atingir US$ 0,53 bilhão até 2026.

Ásia-Pacífico

O mercado da Ásia-Pacífico foi avaliado em 0,22 mil milhões de dólares em 2025, representando 20,76% da receita global, e deverá atingir 0,23 mil milhões de dólares em 2026. O crescimento na região é impulsionado pela disponibilidade esperada de terapêuticas como a Hunterase no Japão, juntamente com a presença de uma população de pacientes grande e pouco penetrada. Os destaques do crescimento a nível nacional incluem o Japão atingindo 0,10 mil milhões de dólares, a China atingindo 0,03 mil milhões de dólares e a Índia atingindo 0,07 mil milhões de dólares até 2026.

Europa

A Europa foi responsável por 0,24 mil milhões de dólares em 2025, representando 22,47% da quota de mercado global, e prevê-se que atinja 0,25 mil milhões de dólares em 2026.

Resto do mundo

O mercado no resto do mundo atingiu 0,06 mil milhões de dólares em 2025, representando 5,93% da receita total do mercado, e deverá atingir 0,06 mil milhões de dólares em 2026. O resto do mundo, incluindo a América Latina e o Médio Oriente e África, está atualmente numa fase nascente. No entanto, espera-se que o mercado testemunhe um crescimento devido à melhoria da infraestrutura de saúde e à crescente conscientização sobre condições raras, como a Síndrome de Hunter. Prevê-se que esses fatores impulsionem a demanda por medicamentos nessas regiões durante o período de previsão.

PRINCIPAIS ATORES DA INDÚSTRIA

Oferta de produtos principais e foco principal em doenças raras da Shire (Takeda Pharmaceutical Company Limited), para ajudar a empresa a manter uma posição de liderança

O cenário competitivo do mercado de tratamento da síndrome de Hunter retrata um monopólio dominado pela Shire (agora propriedade da Takeda Pharmaceutical Company Limited). A principal e única oferta de produtos Elaprase (idursulfase), a sua eficiência em termos de resultados de tratamento e também a sua indispensabilidade nos principais mercados, são factores proeminentes responsáveis pelo domínio da empresa.

No entanto, certas empresas biofarmacêuticas proeminentes em fase clínica, como ArmaGen e REGENXBIO Inc., entraram no mercado monopolista do tratamento da síndrome de Hunter com os seus potenciais candidatos a medicamentos. Projeta-se que isso impacte positivamente o mercado global, uma vez que essas empresas estão preparadas para ganhar participação de mercado durante o período de previsão por meio de aprovações regulatórias importantes.

LISTA DAS PRINCIPAIS EMPRESAS PERFILADAS:

- Shire (Takeda Pharmaceutical Company Limited)

- Denali Terapêutica

- ArmaGen

- Inventiva

- Green Cross Corp.

- CANbridge Ciências da Vida Ltd.

- JCR Farmacêuticos Co., Ltd.

- REGENXBIO Inc.

- Sangamo Terapêutica

- Outros

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Julho de 2021 –Denali terapêutica Inc. anunciou resultados positivos de seu estudo clínico que avalia o ETV: IDS, uma terapia experimental de reposição enzimática penetrante no cérebro para o tratamento de manifestações periféricas da Síndrome de Hunter. Os resultados serão apresentados no dia 16oSimpósio Internacional sobre MPS e doenças relacionadas.

- Maio de 2021 –A Inventiva, empresa biofarmacêutica, anunciou que participará da Jefferies Virtual Healthcare Conference. A empresa é responsável pelo desenvolvimento de terapias orais de pequenas moléculas para mucopolissacaridoses (MPS) e outras doenças com necessidades não atendidas. Durante esta conferência a empresa apresentará sua visão corporativa e participará de reuniões de investidores.

- Março de 2018 – A Shire (Takeda Pharmaceutical Company Limited) anunciou uma parceria estratégica com a NanoMedSyn para examinar potenciais terapias de substituição enzimática para distúrbios de armazenamento lisossômico.

COBERTURA DO RELATÓRIO

O relatório de mercado de tratamento da síndrome de Hunter fornece uma análise detalhada da dinâmica do mercado e se concentra em aspectos-chave como prevalência da síndrome de Hunter, por regiões-chave, 2018, análise de pipeline, desenvolvimentos-chave da indústria, cenário regulatório por regiões-chave, visão geral dos tratamentos emergentes para a síndrome de Hunter e cenário de reembolso por regiões-chave. Além disso, o relatório oferece insights sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima mencionados, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Unidade |

Valor (US$ milhões) |

|

Segmentação |

Por tratamento

|

|

Por Rota de Administração

|

|

|

Por usuário final

|

|

|

Por geografia

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global era de 1,05 mil milhões de dólares em 2025 e deverá atingir 1,81 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 1,05 mil milhões de dólares.

Crescendo a um CAGR de 6,20%, o mercado apresentará crescimento constante no período de previsão (2026-2034).

Espera-se que o segmento de Terapia de Substituição Enzimática (ERT) seja o segmento líder neste mercado durante o período de previsão.

A introdução antecipada de terapêuticas mais avançadas no mercado, juntamente com necessidades clínicas significativas não atendidas, está alimentando a demanda pelo mercado de tratamento da síndrome de Hunter.

A Shire (Takeda Pharmaceutical Company Limited) é o player líder no mercado global.

A América do Norte dominou a participação de mercado em 2025.

O crescimento da pesquisa e desenvolvimento e dos ensaios clínicos realizados pelos participantes do mercado está levando ao desenvolvimento de terapêuticas avançadas e eficientes para o tratamento da síndrome de Hunter no mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 130

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco