Tamanho do mercado de dutos de hidrogênio, participação e análise da indústria, por tipo (offshore e onshore), por classificação (nova e reaproveitada) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

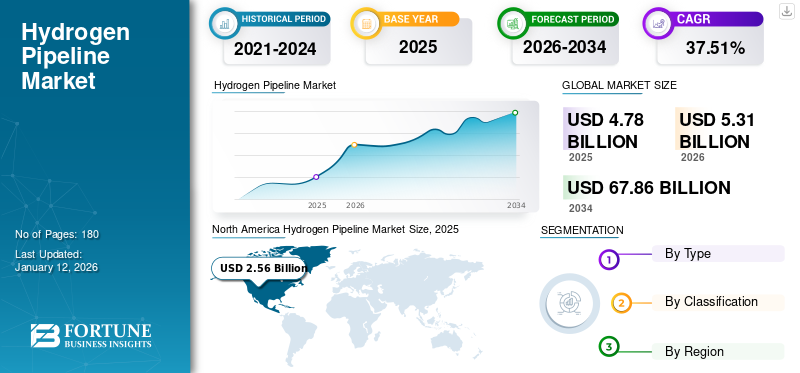

O tamanho do mercado global de gasodutos de hidrogênio foi avaliado em US$ 4,78 bilhões em 2025 e o tamanho deve crescer de US$ 5,31 bilhões em 2026 para US$ 67,86 bilhões até 2034, exibindo um CAGR de 37,51% durante o período de previsão. A América do Norte dominou o mercado global com uma participação de 53,47% em 2025.

Os gasodutos de hidrogénio são infraestruturas críticas utilizadas para o transporte eficiente e em grande escala de gás hidrogénio, apoiando o seu papel como transportador de energia limpa na transição global para a energia sustentável. Esses dutos são especificamente projetados ou adaptados para lidar com as propriedades únicas do hidrogênio, como seu baixo peso molecular, alta difusividade e potencial para causar fragilização em certos metais. Os gasodutos de gás natural existentes são frequentemente utilizados para conversão para transporte de hidrogénio, oferecendo uma forma económica de dimensionar a distribuição de hidrogénio sem necessitar de infraestruturas totalmente novas.

Os gasodutos de hidrogénio personalizados estão a ser cada vez mais desenvolvidos em centros industriais, ligando locais de produção, instalações de armazenamento e utilizadores finais, incluindo centrais eléctricas, refinarias e estações de abastecimento de hidrogénio, que desempenham um papel fundamental na condução do crescimento do mercado. Por exemplo, o projeto European Hydrogen Backbone (EHB) visa estabelecer uma vasta rede de gasodutos de hidrogénio em toda a Europa. Os EUA, o Japão e a Austrália também estão a melhorar a sua infraestrutura de gasodutos de hidrogénio.

A Snam é uma das empresas líderes no mercado de dutos de hidrogênio devido à sua ampla experiência e infraestrutura no transporte de energia. Operando como uma das maiores redes de gasodutos de gás natural da Europa e abrangendo mais de 41.000 km, a Snam está estrategicamente posicionada para impulsionar a mudança rumo à transmissão de hidrogénio.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de dutos de hidrogênio

- Tamanho do mercado em 2025: US$ 4,78 bilhões

- Tamanho do mercado em 2026: US$ 5,31 bilhões

- Tamanho do mercado previsto para 2034: US$ 67,86 bilhões

- CAGR: 37,51% de 2026–2034

- A América do Norte dominou o mercado de gasodutos de hidrogénio com uma participação de 53,47% em 2025.

- O segmento onshore manteve a posição de liderança no mercado devido aos investimentos em infraestrutura de hidrogênio em grande escala.

- O novo segmento de gasodutos de hidrogénio foi dominado devido à procura de sistemas de transporte eficientes e seguros.

América do Norte

A América do Norte atingiu US$ 2,56 bilhões em 2025, representando 53,47% da participação no mercado global.

Europa

A Europa gerou 1,95 mil milhões de dólares em 2025, representando 40,76% da procura mundial.

Ásia-Pacífico

A Ásia-Pacífico registou 0,26 mil milhões de dólares em 2025, apoiados pelo desenvolvimento de infraestruturas de hidrogénio.

NÓS.

O mercado dos EUA é impulsionado por financiamento governamental e iniciativas de hidrogénio limpo.

Japão

O mercado do Japão é apoiado pela Estratégia Básica do Hidrogénio e pela adoção do hidrogénio renovável.

Leia mais

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

O aumento da produção de hidrogênio está impulsionando o crescimento do mercado

O rápido aumento na produção de hidrogénio, impulsionado pelo crescimento do hidrogénio verde a partir de energia renovável fontes, o hidrogénio azul que utiliza tecnologias de captura de carbono e a necessidade crescente de eliminar a utilização de combustíveis fósseis, estão a impulsionar significativamente o desenvolvimento de infraestruturas de gasodutos de hidrogénio. De acordo com a Agência Internacional de Energia (AIE), a procura global de hidrogénio continuou a sua trajetória ascendente em 2023, atingindo um máximo histórico de mais de 97 Mt, apresentando um aumento de cerca de 2,5% em comparação com 95 Mt em 2022. Os centros centralizados de produção de hidrogénio em regiões ricas em recursos renováveis, como a estratégia nacional de hidrogénio da Alemanha em 2020 e as exportações de hidrogénio verde da Austrália, necessitam de extensas redes de gasodutos para distribuir hidrogénio de forma eficiente entre indústrias e centros urbanos. De acordo com a estratégia nacional de hidrogénio da Alemanha, a procura de hidrogénio na Alemanha deverá atingir 95-130 Terawatts-hora (TWh) até 2030, levando ainda mais ao crescimento global do mercado de gasodutos de hidrogénio nos próximos anos.

Aumento do apoio governamental para o desenvolvimento de infraestrutura de hidrogênio para liderar o crescimento do mercado

O crescente apoio governamental dos países desenvolvidos e em desenvolvimento, incluindo os EUA, a Índia, a China, a Alemanha, o Reino Unido e muitos outros, para aumentar a produção e o consumo de hidrogénio aceleraria a procura de gasodutos de hidrogénio no período de previsão. Por exemplo, em 2024, a Comissão Europeia aprovou o esquema da Rede Central de Hidrogénio (HCN) da Alemanha, no valor de 3,25 mil milhões de dólares, ao abrigo das regras da UE em matéria de auxílios estatais. Esta iniciativa apoia a Estratégia para o Hidrogénio da UE e o pacote «Preparados para 55», acelerando a infraestrutura de hidrogénio renovável. O HCN centra-se na reorientação dos gasodutos existentes e na construção de novos gasodutos e estações de compressão para o transporte de hidrogénio de longa distância na Alemanha e na integração na rede europeia mais ampla de hidrogénio. Além disso, as iniciativas governamentais desempenham um papel fundamental no avanço da infraestrutura de gasodutos de hidrogénio, fornecendo incentivos financeiros, estabelecendo quadros regulamentares e promovendo a colaboração internacional. Programas, como a Lei de Redução da Inflação (IRA) dos EUA e a Estratégia Europeia para o Hidrogénio, oferecem financiamento substancial e roteiros claros para acelerar projetos de infraestruturas de hidrogénio.

RESTRIÇÕES DE MERCADO

Altos custos de infraestrutura para restringir o crescimento do mercado

A construção de gasodutos dedicados ao hidrogénio ou a modernização dos gasodutos de gás natural existentes para lidar com o hidrogénio exige um investimento substancial. Isto se deve à necessidade de materiais especializados, técnicas avançadas de construção e medidas de segurança para resolver problemas como fragilização e vazamento por hidrogênio. Os elevados custos de capital das infra-estruturas, incluindo a instalação de estações de compressão e instalações de armazenamento, dissuadem o investimento do sector privado e público. Além disso, o custo dos materiais compatíveis com o hidrogénio, tais como ligas e revestimentos avançados, aumenta os encargos financeiros. Estes elevados custos iniciais criam um desafio para a expansão dos sistemas de transporte de hidrogénio, especialmente em regiões onde a procura de hidrogénio ainda não atingiu a massa crítica.

OPORTUNIDADES DE MERCADO

Espera-se que esforços para aumentar a produção de metanol verde ofereçam oportunidades lucrativas

Espera-se que a crescente inclinação para o metanol verde em todo o mundo proporcione uma oportunidade para a expansão do mercado, já que a produção de metanol verde requer hidrogênio verde como matéria-prima. Por exemplo, a European Energy deverá fornecer 200.000-300.000 toneladas de e-metanol à Maersk anualmente até 2025 e está a desenvolver a primeira instalação comercial de produção de e-metanol em grande escala do mundo. O hidrogênio verde será fornecido por um eletrolisador de 50 megawatts e comprimido pela Howden. Este projecto representa um passo significativo em direcção ao transporte marítimo neutro em CO2 em grande escala e à utilização de energia 100% renovável na indústria marítima, que visa reduzir as emissões anuais de gases com efeito de estufa da indústria naval global em pelo menos metade até 2050, em comparação com os níveis de 2008. Assim, a necessidade de o hidrogénio ser enviado para diferentes locais desempenharia um papel fundamental na necessidade de gasodutos de hidrogénio.

DESAFIOS DO MERCADO

Fragilização de hidrogênio para desafiar o crescimento do mercado

Quando o hidrogênio infunde metais, particularmente materiais comuns de tubulações, incluindo aço carbono, faz com que o metal fique quebradiço, aumentando o risco de trincas e falhas. Este fenómeno obriga os engenheiros a selecionar materiais resistentes ao hidrogénio, como o aço inoxidável ou ligas avançadas, que são menos propensos à fragilização, mas muitas vezes têm um custo mais elevado. Além disso, os projetos de gasodutos precisam de incorporar reforços ou revestimentos para proteger contra a difusão de hidrogénio, aumentando ainda mais os custos de infraestrutura. Para mitigar esses riscos, técnicas avançadas de soldagem, sistemas de detecção de vazamentos e inspeções regulares são essenciais para garantir a segurança das tubulações. Como resultado, superar a fragilização do hidrogénio é essencial para a criação de uma rede de transporte de hidrogénio fiável e económica, especialmente à medida que a procura de hidrogénio cresce a nível mundial e os projectos de gasodutos transfronteiriços se tornam mais comuns.

TENDÊNCIAS DE MERCADO DE TUBOS DE HIDROGÊNIO

O comércio transfronteiriço de hidrogênio é uma das principais tendências do mercado

O comércio transfronteiriço de hidrogénio emergiu nos últimos tempos como uma tendência chave no desenvolvimento de infra-estruturas de gasodutos de hidrogénio, permitindo o transporte eficiente e em grande escala de hidrogénio entre regiões e países. À medida que o hidrogénio emerge como uma mercadoria comercializada globalmente, os gasodutos tornam-se essenciais para ligar centros de produção em regiões ricas em recursos com centros industriais e urbanos de elevada procura. Projetos como o gasoduto H2Med (ligando Espanha e França) e os corredores propostos entre o Norte de África e a Europa exemplificam como os gasodutos transfronteiriços facilitam o transporte contínuo de hidrogénio, reduzindo os custos associados à liquefação e ao transporte. Estes gasodutos não só apoiam a segurança energética regional, mas também ajudam as nações a atingir os seus objectivos de descarbonização, criando cadeias de abastecimento fiáveis para hidrogénio verde e de baixo carbono. Além disso, as infraestruturas transfronteiriças incentivam a colaboração e o investimento internacionais, fortalecendo as bases para uma economia global do hidrogénio, assegurando ao mesmo tempo a escalabilidade e a sustentabilidade a longo prazo.

Descarregue amostra grátis para saber mais sobre este relatório.

IMPACTO DA COVID-19

A pandemia COVID-19 teve um impacto significativo, mas misto, no mercado. Por um lado, a pandemia causou atrasos nos projetos em curso e perturbou as cadeias de abastecimento, retardando o progresso do desenvolvimento da infraestrutura de hidrogénio. As restrições de viagens e a escassez de mão de obra prejudicaram os prazos de construção de novas redes de gasodutos de hidrogénio. Por outro lado, a pandemia sublinhou a necessidade de soluções energéticas mais limpas, conduzindo a um interesse renovado no hidrogénio como uma componente chave da recuperação pós-pandemia e da transição verde. Como resultado, embora tenham ocorrido perturbações de curto prazo, o impulso a longo prazo para o desenvolvimento de gasodutos de hidrogénio manteve-se forte, com investimento contínuo em projectos destinados a descarbonizar as indústrias e apoiar a segurança energética.

ANÁLISE DE SEGMENTAÇÃO

Por tipo

O aumento da produção de hidrogênio e sua aplicação como fonte renovável impulsiona o crescimento do segmento onshore

Com base no tipo, o mercado é bifurcado em offshore e onshore. O segmento onshore detém a maior parte do mercado devido aos investimentos significativos das grandes empresas de energia, especialmente na Europa, América do Norte e partes da Ásia-Pacífico. Este mercado está a ser impulsionado pelo impulso global em direção à descarbonização, com o hidrogénio como uma solução chave para reduzir as emissões em vários setores. Os investimentos em grande escala em infraestruturas de hidrogénio, especialmente na UE e na América do Norte, estão a acelerar o crescimento deste mercado. Estas regiões estão a promover ativamente a adoção do hidrogénio como parte das suas estratégias de transição para energias limpas, o que alimenta ainda mais a procura de redes de gasodutos de hidrogénio em terra.

O segmento offshore é atualmente menor, mas projeta-se que cresça no ritmo mais rápido devido ao crescimento de hidrogênio verde projetos. Vários países europeus estão na liderança nesta área, impulsionados por iniciativas para aproveitar a energia eólica offshore para a produção de hidrogénio. O impulso para a produção de hidrogénio offshore a partir de fontes renováveis e o compromisso com a descarbonização são motores-chave do crescimento, especialmente na Europa, onde a infraestrutura de hidrogénio offshore está a tornar-se uma componente central da transição para a energia verde.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por Classificação

A crescente necessidade de transporte eficiente e seguro de hidrogênio está alimentando a instalação de novas tubulações de hidrogênio

Por classificação, o mercado é segmentado em novo e reaproveitado. Os novos gasodutos de hidrogénio detêm uma grande fatia do mercado, uma vez que são especificamente concebidos para o transporte de hidrogénio, garantindo um desempenho, eficiência e segurança ideais. Estes projetos são frequentemente integrados em centros de produção de hidrogénio verde ou azul em grande escala, desempenhando um papel crítico na ligação de instalações de produção, armazenamento e utilização final. A infraestrutura é construída com materiais avançados, como ligas de aço de alta resistência e revestimentos resistentes ao hidrogênio, para evitar a fragilização por hidrogênio e minimizar vazamentos, garantindo assim confiabilidade a longo prazo.

Espera-se que o segmento reaproveitado cresça no ritmo mais rápido nos próximos anos, devido às suas características de relação custo-benefício e alternativas mais rápidas para a construção de novas infraestruturas. Envolve a atualização de materiais, compressores e sistemas de segurança para lidar com as propriedades únicas do hidrogênio. Esta abordagem está a ganhar procura no mercado devido aos seus custos mais baixos e à ampla disponibilidade de redes de gás natural.

PERSPECTIVAS REGIONAIS DO MERCADO DE TUBOS DE HIDROGÊNIO

O mercado foi estudado geograficamente em quatro regiões principais: América do Norte, Europa, Ásia-Pacífico e o resto do mundo.

América do Norte

North America Hydrogen Pipeline Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

As iniciativas do governo para impulsionar a produção de hidrogênio impulsionam o crescimento do mercado da América do Norte

O mercado da América do Norte gerou 2,56 mil milhões de dólares em 2025, representando 53,47% do cenário do mercado global, e deverá atingir 2,67 mil milhões de dólares em 2026. A América do Norte detém a quota de mercado global dominante de gasodutos de hidrogénio devido aos crescentes esforços governamentais para aumentar a utilização do hidrogénio como fonte limpa de energia. Iniciativas relacionadas com o hidrogénio, como a Estratégia de Hidrogénio para o Canadá, o Plano de Acção para a Procura de Hidrogénio para os EUA, e outras, visam aumentar a produção e o consumo para a sua utilização em várias indústrias de utilizadores finais e aumentar a procura de gasodutos de hidrogénio. Além disso, financiamento e investimentos como o Crédito Fiscal de Investimento em Hidrogénio Limpo (ITC) do Canadá entre 2023 e 2035, que inclui um montante de cerca de 12,6 mil milhões de dólares, também desempenhariam um papel fundamental na expansão do mercado norte-americano.

NÓS.

Necessidade crescente de soluções de energia limpa para impulsionar o mercado nos EUA

Uma combinação de políticas e investimentos governamentais, investimento do sector privado, avanços tecnológicos e uma necessidade crescente de soluções de energia limpa está a impulsionar a expansão dos gasodutos de hidrogénio nos EUA. À medida que o hidrogénio se desenvolve como um componente chave da segurança energética, da descarbonização industrial e do comércio global, o desenvolvimento de gasodutos de hidrogénio torna-se essencial para cumprir os objectivos climáticos dos EUA e as necessidades energéticas nacionais. Em Fevereiro de 2022, o Departamento de Energia dos EUA destinou 9,5 mil milhões de dólares para financiar iniciativas de hidrogénio limpo como parte da Lei de Emprego e Investimento em Infra-estruturas. As iniciativas incluem Centros Regionais de Hidrogênio Limpo, Programa de Eletrólise de Hidrogênio Limpo e Programas de Fabricação e Reciclagem de Hidrogênio Limpo. Foram disponibilizados 8 mil milhões de dólares para desenvolver pelo menos quatro centros regionais de hidrogénio limpo, mil milhões de dólares para o programa de eletrólise de hidrogénio limpo e 500 milhões de dólares para iniciativas de produção e reciclagem de hidrogénio limpo. Este investimento significa um forte compromisso com o avanço da tecnologia do hidrogénio, criando oportunidades substanciais de crescimento e inovação para os gasodutos de hidrogénio.

Ásia-Pacífico

Desenvolvimento robusto de infraestruturas de hidrogênio em países regionais para promover o crescimento do mercado

A Ásia-Pacífico foi responsável por 0,26 mil milhões de dólares em 2025, representando 5,46% da quota de mercado global, e deverá atingir 0,31 mil milhões de dólares em 2026. A região está a testemunhar um rápido desenvolvimento no domínio do hidrogénio pela China, Japão, Coreia do Sul, Austrália, Singapura e outros países. A Estratégia Básica do Hidrogénio do Japão, a estratégia nacional do hidrogénio da China, a Missão da Indústria do Hidrogénio da Austrália, o Esquema de Economia do Hidrogénio da Coreia do Sul e outros desempenhariam um papel vital no desenvolvimento do hidrogénio de base renovável. A Estratégia Básica de Hidrogênio, lançada em 2017 no Japão, estabeleceu uma meta de aumentar o consumo de hidrogênio para 3 milhões de toneladas por ano até 2030 e 20 milhões de toneladas por ano até 2050, que incluía metas de ter 800.000 unidades de hidrogênioveículos com células de combustível e 900 estações de reabastecimento de hidrogénio até 2030. Incluiu ainda a utilização de 800.000 toneladas de hidrogénio para geração de energia, representando 1% do fornecimento de eletricidade do Japão. Assim, estas iniciativas pretendem impulsionar a produção e o consumo de hidrogénio para a sua aplicação nos transportes, geração de energia e indústrias, que desempenham um papel fundamental na geração da procura de gasodutos de hidrogénio durante o período de previsão.

China

Políticas governamentais rigorosas que favorecem a expansão do hidrogênio para fortalecer o mercado

O lançamento da política do hidrogénio no 14.º Plano Quinquenal (2021-2025) visa aumentar substancialmente a quota do hidrogénio renovável no consumo total de energia até 2035. Isto inclui alargar a utilização da energia do hidrogénio nos transportes a uma gama diversificada de sectores, incluindo fundição de metais, fornecimento de electricidade e fins de utilização final residencial. Assim, a iniciativa do governo para aumentar a aplicação de hidrogénio, a produção excessiva e o consumo de produtos químicos e petrolíferos aumenta a necessidade de gasodutos de hidrogénio para utilizar e fornecer hidrogénio a diferentes regiões de forma eficiente. Assim, espera-se que a inclusão da política de hidrogénio no 14º plano quinquenal do governo lidere o mercado de gasodutos de hidrogénio na China.

Europa

Foco do governo na neutralidade de carbono para impulsionar o crescimento do mercado na Europa

A Europa contribuiu com 40,76% para o mercado global em 2025, com uma avaliação de 1,95 mil milhões de dólares, e deverá atingir 2,31 mil milhões de dólares em 2026. A Europa é o segundo mercado líder em todo o mundo devido às crescentes iniciativas governamentais para a descarbonização. As iniciativas, que incluem o Pacto Ecológico Europeu e a Estratégia para o Hidrogénio, estão a realizar investimentos significativos na produção, infraestruturas e investigação de hidrogénio. A região considera o hidrogénio um componente chave na transição para um sistema energético sustentável, particularmente em sectores como os transportes, a indústria e o aquecimento.

Resto do mundo

Iniciativas governamentais rigorosas para impactar positivamente o mercado

Iniciativas de desenvolvimento de hidrogênio, como a Estratégia Nacional de Hidrogênio dos Emirados Árabes Unidos, a Estratégia Nacional de Hidrogênio da Arábia Saudita em 2020, e muitas outras do país regional seriam os principais fatores para melhorar o mercado na região. Por exemplo, a Estratégia Nacional do Hidrogénio dos EAU pretende ser um dos principais produtores mundiais de hidrogénio com baixo teor de carbono até 2031. Além disso, no México, a Associação do Hidrogénio foi formada em 2021, o que identifica que a adopção do hidrogénio verde no México como combustível alternativo para a produção de energia poderia gerar quase 60 mil milhões de dólares em investimentos. Além disso, a Comissão Federal de Eletricidade do México pretende produzir eletricidade com hidrogénio verde, substituindo o gás natural, conforme proposto no seu plano de negócios 2023-2027. Assim, a produção e consumo de hidrogénio em grande escala aumentaria a procura de gasodutos de hidrogénio no país durante o período de previsão.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Globalmente, empresas, incluindo Desfa, Enagas, Snam e Gasunie, são alguns dos principais intervenientes na construção de gasodutos de hidrogénio. Estas empresas estão a redirecionar ativamente os gasodutos de gás natural existentes e a desenvolver corredores de hidrogénio dedicados para permitir o transporte transfronteiriço de hidrogénio, apoiando a transição da Europa para um sistema energético baseado no hidrogénio.

A Snam está a redirecionar ativamente a sua infraestrutura de gás natural existente para torná-la compatível tanto com misturas de hidrogénio como com o transporte de hidrogénio puro, reduzindo a necessidade de redes inteiramente novas. Como principal contribuinte para a iniciativa European Hydrogen Backbone (EHB), a Snam desempenha um papel crucial na criação de uma rede transfronteiriça de gasodutos de hidrogénio para apoiar os objetivos de descarbonização da Europa.

Lista das principais empresas de gasodutos de hidrogênio perfiladas

- DESFA (Grécia)

- Enagás S.A. (Espanha)

- O Grupo ROSEN (Alemanha)

- Fluxos (Bélgica)

- GAZ-SYSTEM (Polônia)

- Snam (Itália)

- GRTgaz (França)

- Energinet (Dinamarca)

- Teréga (França)

- Gasunie (Holanda)

- ONTRAS Gastransport GmbH (Alemanha)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Janeiro de 2025: A Trans Adriatic Pipeline AG (TAP) contratou a Penspen, uma empresa de consultoria líder no Reino Unido, para avaliar a viabilidade de misturar hidrogénio no gasoduto existente da TAP. A equipa de engenharia da Penspen no Reino Unido irá rever as instalações acima do solo, válvulas de bloqueio e estações de compressão da TAP para apoiar a expansão da capacidade do gasoduto para hidrogénio e gases renováveis, promovendo a sustentabilidade a longo prazo e a descarbonização na Europa.

- Novembro de 2024: Os portos marítimos de Groningen receberam cerca de 4,76 milhões de dólares em subsídios da UE do Fundo para uma Transição Justa (FTJ) para construir um gasoduto de hidrogénio que ligue os portos de Eemshaven e Delfzijl, nos Países Baixos. Desenvolvido pela Fundação NorthGrid, o gasoduto Kickstart utilizou técnicas inovadoras para instalação rápida e entrega de hidrogénio de alta pureza, apoiando a economia do hidrogénio verde da região.

- Novembro de 2023: Os Países Baixos começaram a construir a primeira secção da sua rede nacional de hidrogénio de 1.200 quilómetros, tornando-se o primeiro país da Europa com tal infra-estrutura. Operado pela Nederlandse Gasunie, o troço inicial de 30 quilómetros, no valor de cerca de 108,23 milhões de dólares, liga Tweede Maasvlakte, perto de Roterdão, à refinaria de Pernis da Shell. A rede completa, avaliada em cerca de 1,62 mil milhões de dólares, visa apoiar a produção e a procura de hidrogénio limpo, apoiada por subsídios da UE.

- Dezembro de 2022: A Air Liquide concluiu um gasoduto de hidrogénio de 4 km que liga a sua rede de hidrogénio na região do Ruhr à fábrica siderúrgica da ThyssenKrupp em Duisburg, um local chave para a descarbonização do aço. Parte do laboratório H2Stahl, financiado pelo Ministério Federal Alemão para Assuntos Económicos e Protecção Climática, o gasoduto apoia esforços para reduzir as emissões de carbono na produção de aço.

- Dezembro de 2022: A empresa sueca OX2, juntamente com Gasgrid Finland, Nordion Energi e Copenhagen Infrastructure Partners, exploraram o desenvolvimento do Coletor de Hidrogênio do Mar Báltico (BHC) – um coletor de hidrogênio em grande escala gasoduto offshore para transportar hidrogénio verde através da Finlândia, Åland, Suécia, Dinamarca e Alemanha.

COBERTURA DO RELATÓRIO

O relatório global de pesquisa de mercado de dutos de hidrogênio oferece uma visão detalhada do mercado e se concentra em aspectos-chave, como empresas líderes. Além disso, o relatório oferece insights sobre as tendências e tecnologia do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima, o relatório abrange diversos fatores e desafios que contribuíram para o crescimento e queda do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021–2034 |

|

Ano base |

2025 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 37,51% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo

|

|

Por Classificação

|

|

|

Por região

|

Perguntas Frequentes

De acordo com o estudo Fortune Business Insights, o tamanho do mercado era de US$ 4,78 bilhões em 2025.

É provável que o mercado cresça a um CAGR de 37,51% durante o período de previsão (2026-2034).

Espera-se que o segmento onshore lidere o mercado no período de previsão.

O tamanho do mercado da América do Norte era de US$ 2,56 bilhões em 2025.

O aumento da produção de hidrogênio é um dos principais fatores que impulsionam o crescimento do mercado.

Alguns dos principais players do mercado são Desfa, Enagas, Snam e Gasunie.

O tamanho do mercado global deverá atingir US$ 67,86 bilhões até 2034.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 180

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco