Tamanho do mercado de Internet em voo, análise de participação e indústria, por componente (serviços e equipamentos), tipo de conectividade (satélite e ar-terra (ATG)), por tipo de aeronave (corpo estreito, corpo largo e jato regional), por instalação (retrofit e ajuste de linha) e previsão regional, 2026-2034

(Oferta válida até 15th Aug 2026)

Visão geral do mercado e tamanho do mercado da Internet em voo

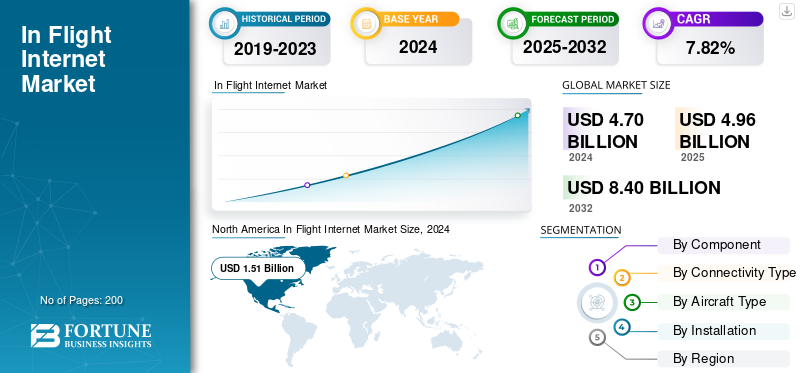

O tamanho global do mercado de Internet em voo foi avaliado em US$ 4,96 bilhões em 2024. O mercado deve crescer de US$ 5,69 bilhões em 2026 para US$ 9,29 bilhões até 2034, exibindo um CAGR de 6,30% durante o período de previsão. A América do Norte dominou o mercado de Internet em voo com uma participação de mercado de 32,10% em 2025.

O mercado de Internet a bordo (IFC) abrange hardware, largura de banda, integração e serviços gerenciados que levam banda larga em tempo real para cabines de aeronaves comerciais e plataformas de voo, principalmente via links de satélite (Ku/Ka no GEO hoje com LEO de aceleração rápida e opções híbridas de múltiplas órbitas) e, em algumas regiões geográficas de curta distância,sistemas ar-solo. A expansão do mercado é moldada pelas crescentes expectativas dos passageiros por Wi-Fi contínuo, muitas vezes gratuito, nos voos; agendas de digitalização de companhias aéreas que dependem de EFBs conectados, manutenção preditiva, previsão do tempo e operações da tripulação; e mudanças tecnológicas que aumentam a capacidade e reduzem o custo total de propriedade, satélites de alto rendimento, antenas de baixo arrasto dirigidas eletronicamente, modems modulares e arquiteturas abertas que permitem que as operadoras alterem ou combinem provedores. A oferta de ajuste de linha por parte dos fabricantes de aeronaves e grandes programas de modernização nos principais centros de MRO sustentam os pipelines de instalação, enquanto os modelos de patrocínio e as plataformas de pagamento melhoram as taxas de utilização e a monetização.

A dinâmica competitiva é ancorada por um punhado de participantes-chave certificados e de escala global: Viasat (incluindo a antiga Inmarsat) com profunda capacidade Ka e integrações OEM; Intelsat com ampla cobertura Ku e soluções híbridas; Panasonic Avionics acoplando redes Ku com plataformas IFE totalmente integradas; Eutelsat OneWeb fornecendo capacidade LEO para soluções de parceiros; SpaceX Starlink construindo uma presença LEO direta para companhias aéreas; Thales oferecendo soluções completas de conectividade de alta velocidade e integração de aviônicos; Anuvu buscando estratégias HTS e micro-GEO para cobertura flexível; e Hughes fornecendo gateways e modems aéreos em ecossistemas Ka.

As propostas vencedoras combinam alcance multiórbita, antenas certificadas com eficiência aerodinâmica, SLAs robustos, segurança cibernética, conformidade regulatória e flexibilidade da aviação comercial em níveis gratuitos, freemium e premium alinhados à marca da companhia aérea, mix de rotas e restrições de retorno.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de Internet em voo

- Tamanho do mercado em 2025: US$ 4,96 bilhões

- Tamanho do mercado em 2026: US$ 5,69 bilhões

- Tamanho do mercado previsto para 2034: US$ 9,29 bilhões

- CAGR: 6,30% de 2026–2034

- A América do Norte dominou o mercado de Internet a bordo com uma participação de 32,10% em 2025.

- O segmento de serviços deverá responder por 23,17% do market share em 2026.

- O segmento de satélite deverá deter 23,59% da participação de mercado em 2026.

América do Norte

A América do Norte liderou o mercado global em 2025 com uma avaliação de 1,59 mil milhões de dólares e uma quota de mercado de 32,08%.

Europa

A Europa foi responsável por 27,88% das receitas globais em 2025 e deverá atingir 1,58 mil milhões de dólares em 2026.

Ásia-Pacífico

A Ásia-Pacífico capturou 25,40% das receitas globais em 2025 e deverá atingir 1,46 mil milhões de dólares em 2026.

NÓS.

O mercado de Internet em voo deverá atingir US$ 1,55 bilhão até 2026.

Japão

O mercado está projetado para atingir US$ 0,32 bilhão até 2026.

Leia mais

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Wi-Fi de alta qualidade se tornando um padrão de marca, levando a um alto crescimento da Internet durante voos

As companhias aéreas estão mudando de “conectividade básica paga” para “gratuita, rápida e sempre ativa” como promessa principal da marca, o que aumenta materialmente as taxas de consumo, o inventário de anúncios/patrocínios e o NPS. O driver é duplo: os passageiros agora comparam a cabine com a banda larga terrestre, e as operações das companhias aéreas dependem cada vez mais de um canal ao vivo para atualizações de EFB, previsão do tempo, mensagens da tripulação emanutenção preditiva.À medida que os níveis gratuitos se espalham, as operadoras estão atualizando para arquiteturas multi-gigabit e revisitando modelos comerciais (financiados por patrocinadores, controlados por fidelidade ou freemium). Isto, por sua vez, acelera os programas de modernização em frotas de fuselagem estreita, onde ocorre a maioria dos setores diários. O efeito competitivo é circular: quando uma transportadora de rede oferece “rápido e gratuito” na maioria dos voos, os seus rivais devem responder ou correm o risco de perder clientes em rotas de curta distância, onde a escolha é maior.

- Março de 2025: A United Airlines recebeu a aprovação da FAA para sua primeira aeronave equipada com Starlink e anunciou que o serviço será gratuito para associados MileagePlus, com rápidas modernizações em toda a frota programadas para seguir.

RESTRIÇÕES DE MERCADO

Ventos contrários regulatórios e de confiabilidade aumentam o custo e o tempo de certificação, restringindo o crescimento do mercado

Apesar de uma procura claramente crescente, os projectos da IFC enfrentam ventos contrários não triviais. Os requisitos de segurança cibernética estão se tornando cada vez mais rigorosos, adicionando carga de projeto, teste e documentação a antenas, modems, roteadores e software que fazem interface com sistemas de aeronaves. Os operadores também devem navegar pelos controles de exportação, coordenação de espectro e aprovações de aeronavegabilidade para cada combinação de fuselagem/antena (cada STC consumindo slots e tempo de MRO). Incidentes em órbita e gestão de frota (por exemplo, saída de órbita, anomalias em serviço) podem restringir o planeamento da capacidade e forçar o dispendioso reencaminhamento do tráfego. O efeito líquido são prazos de entrega mais longos, mais estoques de contingência e uma exigência mais alta para os fornecedores provarem resiliência e manterem os SLAs. As companhias aéreas equilibram estes riscos favorecendo opções multi-órbitas e garantias de desempenho contratuais, mas as filas de certificação e as revisões de segurança ainda atrasam a implementação, especialmente em subfrotas mais pequenas.

- Agosto de 2024: A FAA emitiu uma proposta de regulamentação para padronizarsegurança cibernéticapadrões de projeto para aviões da categoria de transporte, formalizando requisitos que afetam diretamente os sistemas de aeronaves conectados.

OPORTUNIDADES DE MERCADO

Oportunidades de crescimento por meio de arquiteturas abertas e flexibilidade multiórbita possibilitam adoção de mudanças radicais

Uma grande vantagem reside nas estruturas abertas de conectividade em voo que separam as aeronaves de qualquer rede única. Ao permitir que as companhias aéreas adaptem ou adaptem kits que possam se comunicar com múltiplas constelações (GEO/LEO) e troquem de fornecedor ao longo do tempo, os fabricantes de aeronaves reduzem o aprisionamento, aguçam a concorrência em preço/qualidade e diminuem o risco das apostas tecnológicas. Essa flexibilidade combina bem com diversas combinações de rotas: LEO é excelente em sensibilidade à latência; curvas de curta distância; GEO fornece capacidade eficiente em rotas troncais; e o híbrido mantém a cabine on-line durante transferências polares ou equatoriais. Para as companhias aéreas, a alavanca comercial é igualmente atraente: adquirir largura de banda incluindo um utilitário e depois diferenciar-se através de níveis (gratuito, freemium e premium) e parcerias de conteúdo. Os planejadores de cabine também conseguem economia de peso e arrasto por meio de montagens padronizadas e interfaces de energia/dados, resultando na redução do consumo de combustível e do tempo de oficina.

- Outubro de 2024: A Airbus relatou mais progresso na implementação do HBCplus, sua plataforma de conectividade flexível, fornecida pelo fornecedor e de adaptação/retrofit de linha multiórbita para programas A-Family.

TENDÊNCIAS DO MERCADO DA INTERNET IN FLIGHT

Antenas dirigidas eletronicamente e GEO+LEO são sempre o melhor caminho para atuar como uma grande tendência tecnológica

A fronteira tecnológica é o emparelhamento de antenas dirigidas eletronicamente (ESAs) com modems definidos por software que selecionam o feixe e a órbita ideais em tempo real. Os ESAs eliminam peças móveis, reduzem o arrasto e simplificam a manutenção. Emparelhados com gerenciadores de redes multi-órbitas, eles podem unir a capacidade GEO com latência LEO, proporcionando aos passageiros desempenho de nível de streaming mesmo em pares de cidades congestionadas e curvas fechadas. APIs de modem aberto e funções de rede virtualizadas reduzem ainda mais as caixas, enquanto patches de segurança de alta velocidade aumentam a segurança. A certificação portão a portão amplia os minutos utilizáveis por voo. À medida que mais fabricantes oferecem opções de ajuste de linha, as companhias aéreas podem evitar STCs personalizados e escalar suas frotas. A direção da viagem é clara: terminais mais leves, agendamento mais inteligente e aquisição de largura de banda independente de órbita que reduz o custo total por bit.

- Maio de 2023: Intelsat e Airbus detalharam um ESA de banda Ku que pode se conectar a GEO e LEO, como OneWeb, com seleções de companhias aéreas disponíveis no line-fit da Airbus a partir do primeiro semestre de 2026.

DESAFIOS DO MERCADO

Cadeias de suprimentos, capacidade de STC e pendências de OEM ampliam os cronogramas de implementação apresentam ameaças ao crescimento do mercado

O risco de execução está concentrado no encanamento industrial, onde os atrasos de longa data dos OEM limitam os slots de ajuste de linha no curto prazo, a escassez de motores e componentes restringe a capacidade de MRO e os engenheiros de certificação são um gargalo paraantenae STCs radome em vários tipos de aeronaves. Mesmo quando o hardware está disponível, o tempo de hangar muitas vezes compete com verificações pesadas e transições de aluguel, forçando os operadores a sequenciar as instalações ao longo de várias temporadas. O financiamento acrescenta outra camada: as ondas de modernização devem estar alinhadas com os vencimentos dos aluguéis e as atualizações de cabine para evitar baixas contábeis, enquanto os contratos de largura de banda precisam de proteção contra oscilações de tráfego. O resultado é uma cadência de implantação moldada mais pela capacidade e documentação das lojas do que pelo apetite, especialmente para jatos regionais e hubs secundários.

- Janeiro de 2025: A Airbus relatou 766 entregas em 2024 e uma carteira de pedidos no final do ano de 8.658 aeronaves, ressaltando a demanda sustentada e a natureza de longo prazo das oportunidades de ajuste de linha e disponibilidade de slots.

Descarregue amostra grátis para saber mais sobre este relatório.

Mercado de Internet em vooAnálise de Segmentação

Por componente

Segmento de serviços dominado por gastos recorrentes e estratégias de Wi-Fi gratuito

Com base nos componentes, o mercado é classificado em serviços e equipamentos.

O serviço será o segmento dominante no mercado, com uma participação de 23,17% em 2026. O serviço representa a maior parcela da IFC, já que as companhias aéreas se comprometem com contratos plurianuais de largura de banda, portal, monitoramento e SLA em grandes frotas de fuselagem estreita. À medida que as operadoras passam a oferecer acesso gratuito ou com fidelização, o volume de sessões aumenta, gerando a necessidade de maiores níveis de capacidade e qualidade. As operações dependem cada vez mais da conectividade (atualizações do EFB, dados de manutenção e aplicativos da tripulação), mantendo os gastos recorrentes e persistentes. O hardware está se aproximando da saturação em muitas frotas, então a receita incremental agora tende a se direcionar para uso, atualizações de velocidade e patrocínios.

- Janeiro de 2023: A Delta começou a implementar serviços Wi-Fi a bordo rápidos e gratuitos para associados SkyMiles em voos de linha principal, sinalizando o crescimento dos gastos liderados pelo serviço.

Por tipo de conectividade

Segmento de conectividade via satélite dominado por cobertura e desempenho universais

Em termos de tipo de conectividade, o mercado é categorizado em satélite e ar-terra (ATG).

O segmento de satélite dominará o mercado sahre com 23,59% em 2026. O satélite lidera porque funciona em todas as geografias e comprimentos de palco; O ATG está limitado a um espaço aéreo específico. GEO traz capacidade eficiente em rotas troncais e de longo curso; LEO adiciona baixa latência para corredores polares e de curta distância. Radomes mais leves, ESAs e modems abertos reduzem o arrasto e o tempo de instalação, melhorando a economia mesmo em frotas domésticas. As companhias aéreas estão adaptando kits de satélite e modernizando aeronaves mais antigas para padronizar e aprimorar a experiência dos passageiros e as aplicações operacionais.

- Maio de 2022: A Southwest escolheu o Viasat Ka-band IFC, instalado de fábrica em novas entregas, destacando o satélite como o padrão para capacidade, cobertura e confiabilidade.

Por tipo de aeronave

Segmento de aeronaves de fuselagem estreita dominado pela utilização e participação de assentos

Com base no tipo de aeronave, o mercado é segmentado em jatos de fuselagem estreita, fuselagem larga e jatos regionais.

As aeronaves de fuselagem estreita operam a maioria das partidas e assentos globais, resultando no maior número de sessões monetizáveis por aeronave. As companhias aéreas priorizam o Wi-Fi uniforme em frotas de corredor único para defender a participação em rotas competitivas de curta distância e para apoiar fluxos de trabalho digitais rápidos. As pendências sustentadas de OEM mantêm ativos os pipelines de ajuste de linha, enquanto os retrofits padronizam subfrotas mais antigas. Como a utilização permanece alta, as transportadoras introduzem planos de maior rendimento e níveis gratuitos primeiro em aeronaves de fuselagem estreita e, em seguida, estendem-nos para aeronaves de fuselagem larga para obter consistência no longo curso.

- Janeiro de 2025: A Airbus relatou 766 entregas em 2024 e uma carteira de 8.658 aeronaves, confirmando a escala sustentada de fuselagem estreita impulsionando o investimento em conectividade globalmente.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por instalação

Segmento de instalação de retrofit dominado por volume e velocidade no curto prazo

Com base na instalação, o mercado é segmentado em retrofit e line fit.

O segmento de retrofit terá posição dominante em 2026, respondendo por 18,61% do market share de internet de voo. O retrofit é maior do que o ajuste em linha, pois muitos modelos de aeronaves em serviço ainda precisam de terminais multi-órbitas modernos. As companhias aéreas alinham as instalações com verificações pesadas para minimizar o tempo de inatividade; Os ESAs simplificam a certificação e reduzem o arrasto. STCs padronizados nas famílias 737/A320 permitem a replicação em escala, e os modelos comerciais agrupam cada vez mais hardware com serviços para suavizar o investimento. O retrofit permite que as operadoras façam a transição para estratégias de Wi-Fi gratuito sem esperar por novas entregas.

- Setembro de 2024: Hawaiian Airlines anunciou que Starlink Wi-Fi seria gratuito em todos os voos operados pela Airbus, ilustrando como as atualizações conduzidas por retrofit estão acelerando as melhorias na experiência dos passageiros em toda a frota.

Análise regional do mercado de Internet em voo

Por região, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico e Resto do Mundo.

América do Norte

North America In Flight Internet Market Size, 2025 (USD Billion) Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte contribuiu com 32,08% para o mercado global em 2025, com uma avaliação de 1,59 mil milhões de dólares, e deverá atingir 1,83 mil milhões de dólares em 2026. Os EUA e o Canadá lideram em intensidade de receitas, caracterizados por redes domésticas densas, elevadas expectativas dos passageiros e adoção precoce de acesso gratuito ou patrocinado. Kits padronizados nas famílias 737/A320 aceleram as implementações; as opções multi-órbitas melhoram a confiabilidade e o rendimento em pares de cidades movimentadas. A integração de fidelidade e os modelos de publicidade/patrocínio aumentam as taxas de aquisição a um custo marginal baixo, mantendo a monetização forte. O mercado dos EUA deverá atingir US$ 1,55 bilhão até 2026.

- Maio de 2023: Air Canada e Bell lançaram mensagens gratuitas a bordo para membros do Aeroplan em aeronaves equipadas com Wi-Fi, aumentando a adoção em todo o Canadá.

Europa

A Europa foi responsável por 1,38 mil milhões de dólares em 2025, representando 27,88% da quota de mercado global, e deverá atingir 1,58 mil milhões de dólares em 2026. As transportadoras europeias favorecem níveis simples, mensagens gratuitas com acesso pago de maior velocidade, enquanto se preparam para atualizações multi-órbitas habilitadas pela ESA. Confiabilidade, segurança cibernética e portais consistentes em frotas mistas são prioridades, com opções de ajuste de linha expandindo-se em novas entregas. O Reino Unido tem sido um líder notável em mensagens vinculadas à fidelidade, o que aumenta o envolvimento sem barreiras de preços significativas. O mercado do Reino Unido deverá atingir 0,37 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 0,3 mil milhões de dólares até 2026.

Ásia-Pacífico

O mercado Ásia-Pacífico foi avaliado em US$ 1,26 bilhão em 2025, capturando 25,40% da receita global, e estima-se que atinja US$ 1,46 bilhão em 2026. A região Ásia-Pacífico está experimentando um rápido crescimento e deverá crescer no maior CAGR até 2034 na Internet a bordo. A Ásia-Pacífico contribui com a maior parcela em termos de tráfego, combinando a escala da China, o crescimento da Índia e a ênfase na qualidade do Japão e da Austrália. A densidade de curta distância aumenta os volumes de sessões, enquanto os serviços de longa distância Ásia-EUA/Europa se beneficiam das combinações GEO+LEO para maior confiabilidade. A clareza das políticas e a maturidade do hardware estão acelerando as instalações e padronizando o acesso nas principais frotas. O mercado do Japão deverá atingir 0,32 mil milhões de dólares até 2026, enquanto o mercado da China deverá atingir 0,58 mil milhões de dólares até 2026, e o mercado da Índia deverá atingir 0,28 mil milhões de dólares até 2026.

Resto do mundo

Espera-se que o resto da região mundial testemunhe um crescimento moderado do mercado de Internet de voo. A região do Resto do Mundo capturou 14,64% do mercado global em 2025, gerando 0,73 mil milhões de dólares em receitas, e prevê-se que atinja 0,82 mil milhões de dólares em 2026. As transportadoras do Médio Oriente estabelecem padrões elevados para frotas de grande porte, muitas vezes combinando cabines premium com acesso gratuito mais amplo. A América Latina está a acelerar através de programas de modernização e adaptação seletiva de linhas em novas entregas para melhorar a fiabilidade em rotas regionais competitivas e de longo curso. O fortalecimento dos SLAs e da uniformização dos equipamentos está comprimindo os prazos de implementação.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Uma ampla gama de ofertas de produtos, juntamente com uma forte rede de distribuição de empresas-chave, apoiaram a sua posição de liderança

O mercado de Internet a bordo consiste em dois grupos principais. Os primeiros são os integradores full-stack, incluindo Viasat (anteriormente Inmarsat), Intelsat, Panasonic Avionics, Thales e Anuvu. Eles combinam capacidade de satélite, antenas e modems, software, certificação e suporte global sob contratos de serviços plurianuais. Em segundo lugar estão os fornecedores LEO diretos para companhias aéreas, nomeadamente SpaceX Starlink e Eutelsat OneWeb (muitas vezes através de parceiros). Eles competem em baixa latência, preços mais simples e modernizações rápidas, o que está empurrando as companhias aéreas para opções de serviços multi-órbitas.

A competição centra-se em cinco alavancas práticas. O controle de capacidade (possuir ou proteger a largura de banda Ka/Ku a longo prazo) oferece suporte a preço e desempenho. A capacidade de oferta (ajuste de linha na Airbus/Boeing e amplitude de STCs nas famílias A320/737) determina a velocidade de implementação. A tecnologia de terminal, especialmente antenas dirigidas eletronicamente com baixo arrasto, permite agilidade GEO+LEO e reduz a manutenção. A qualidade do serviço, a produtividade nos horários de pico, a disponibilidade porta a porta, a segurança cibernética e os SLAs impulsionam as renovações. Os modelos comerciais estão mudando para acesso gratuito ou com fidelização, financiado por patrocinadores, com níveis premium opcionais para streaming.

Os custos de mudança continuam significativos devido ao hardware e às certificações, mas estão diminuindo à medida que modems abertos, radomes padronizados e gerenciadores multiórbitas se tornam mais difundidos. Os programas de conectividade aberta dos Airframers facilitam as mudanças de fornecedor ao longo da vida de uma aeronave. Espere mais parcerias entre proprietários de capacidade e integradores, consolidação seletiva e RFPs que exijam SLAs baseados em desempenho, interfaces abertas e roteiros claros de múltiplas órbitas como requisitos básicos.

LISTA DAS PRINCIPAIS EMPRESAS DE INTERNET DE VÔO PERFILADAS

- Viasat(NÓS.)

- Intelsat(NÓS.)

- Aviônica Panasonic(NÓS.)

- Grupo Thales (França)

- Eutelsat OneWeb(REINO UNIDO.)

- SpaceX Starlink (EUA)

- Anuvu (EUA)

- Sistemas de Rede Hughes (EUA)

- Redes de satélite Gilat (Israel)

- SITA PARA AERONAVES (Suíça)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Outubro de 2025 –A Viasat introduziu uma métrica de qualidade de serviço iQe na NBAA para levar as avaliações das companhias aéreas além do marketing de velocidade de pico, alinhando os SLAs à experiência real do passageiro e ao desempenho nos horários de pico; pode influenciar a pontuação da RFP.

- Setembro de 2025 –A United garantiu a aprovação da FAA para seu primeiro Boeing 737-800 de linha principal equipado com Starlink, com serviço inicial programado para meados de outubro, expandindo-se além dos jatos regionais e sinalizando impulso para a adoção do LEO em toda a frota.

- Abril de 2025 –Intelsat e Embraer anunciaram a instalação de fábrica de uma solução ESA IFC multi-órbita (lançamento Skymark), projetada para fornecer conectividade porta a porta de nível de streaming e reduzir o tempo de inatividade de retrofit, suportando a expansão em nível de OEM.

- Abril de 2025 –A Viasat lançou “Amara”, uma plataforma IFC de próxima geração que combina rede, hardware e ferramentas digitais para melhorar a utilização da capacidade e a qualidade medida, que deverá apoiar migrações de companhias aéreas para ofertas de nível superior, gratuitas ou freemium.

- Março de 2025 –A United Airlines recebeu a aprovação da FAA para sua primeira aeronave equipada com Starlink. Eles começaram a instalar (cerca de 40 jatos regionais/mês) para permitir Wi-Fi gratuito para associados MileagePlus, acelerando os gastos com IFC liderados por serviços nos EUA.

- Setembro de 2024 –A Hawaiian Airlines fez parceria com a SpaceX Starlink para oferecer Wi-Fi gratuito de alta velocidade em toda a sua frota Airbus, com o objetivo de melhorar o NPS e alcançar paridade competitiva de longa distância; a implementação continua em toda a frota mais ampla.

- abril de 2024 –A British Airways lançou mensagens gratuitas a bordo para membros do Executive Club para aumentar a adoção e a fidelidade; a implementação visa a cobertura Wi-Fi de toda a frota até o final de 2025 e deve aumentar as taxas de utilização nas rotas europeias de curta distância.

COBERTURA DO RELATÓRIO

A análise do mercado global fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado no período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e os perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 6,30% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por componente, tipo de conectividade, tipo de aeronave, instalação e região |

|

Por componente |

|

|

Por tipo de conectividade |

|

|

Por tipo de aeronave |

|

|

Por instalação |

|

|

Por região |

América do Norte (por componente, tipo de conectividade, tipo de aeronave, instalação e país)

Europa (por componente, tipo de conectividade, tipo de aeronave, instalação e país)

Ásia-Pacífico (por componente, tipo de conectividade, tipo de aeronave, instalação e país)

Oriente Médio e África (por componente, tipo de conectividade, tipo de aeronave, instalação e país)

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 4,96 mil milhões de dólares em 2025 e deverá atingir 9,29 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 1,59 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 6,30% durante o período de previsão.

O segmento de aeronaves de fuselagem estreita liderou o mercado em termos de tipo de aeronave.

O Wi-Fi de alta qualidade está se tornando um padrão da marca, levando a um grande crescimento da Internet durante os voos.

Viasat (EUA), Intelsat (EUA) e Panasonic Avionics (EUA) são alguns dos players proeminentes no mercado.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Oferta válida até 15th Aug 2026)

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco