Tamanho do mercado de seguros de saúde individuais, análise de participação e indústria, por tipo (Organização de Manutenção de Saúde (HMO), Organização de Provedores Preferenciais (PPO), Organização de Provedores Exclusivos (EPO) e outros), por Pagador (Privado e Público), Por Modo (Offline e Online), Por Canal de Distribuição (Vendas Diretas, Agentes, Corretores, Bancos e Outros) e Previsão Regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

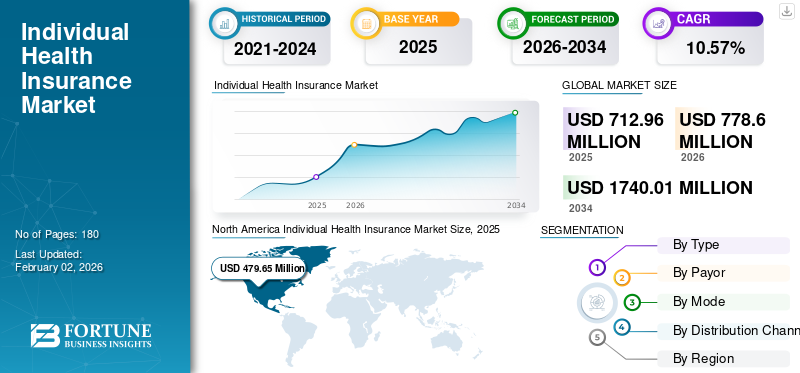

O tamanho global do mercado de seguro saúde individual foi avaliado em US$ 712,96 milhões em 2025 e deve crescer de US$ 778,6 milhões em 2026 para US$ 1.740,01 milhões até 2034, exibindo um CAGR de 10,57% durante o período de previsão. A América do Norte dominou o mercado de seguros de saúde individuais com uma quota de mercado de 33,11% em 2025.

Seguro saúde individual refere-se a um plano de seguro saúde pessoal que oferece cobertura médica adaptada às necessidades de cada pessoa. O mercado é influenciado pela crescente ocorrência de prevalência de diversas condições crônicas, aumento dos gastos com saúde per capita, aumento do número de lesões traumáticas e cirurgias entre os pacientes, aumento da conscientização sobre a disponibilidade de diversos planos de seguros individuais, entre outros.

- De acordo com estatísticas de 2024 publicadas pelos Centros de Serviços Medicare e Medicaid (CMS), foi relatado que as despesas com saúde giram em torno de US$ 14.570,0 por pessoa nos EUA.

Vários grandes fornecedores de seguros, como o UnitedHealth Group, Cigna Healthcare e outros, estão a concentrar-se na introdução de novos planos de seguros que cobrem uma vasta gama de aplicações de seguros de saúde, prevendo-se que manterão ainda mais a sua quota de mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Frequência crescente de doenças prolongadas para aumentar a demanda de produtos entre os indivíduos

A crescente prevalência de doenças crónicas, como o cancro, as doenças cardiovasculares, as doenças neurológicas e outras doenças, está a resultar num aumento do número de consultas e procedimentos, incluindo procedimentos cirúrgicos. O crescente envelhecimento da população é um dos fatores vitais que auxiliam no aumento da população de pacientes que sofrem desses distúrbios. Assim, o aumento da população geriátrica e os custos com saúde estão impulsionando de forma proeminente a demanda por planos de saúde entre os indivíduos.

- De acordo com estatísticas dos Centros de Controle e Prevenção de Doenças (CDC), cerca de 36,7 milhões de novos casos de câncer foram relatados nos EUA de 2022 a 2023.

A crescente procura por planos de seguro de saúde, juntamente com o foco crescente dos principais intervenientes na oferta de planos de seguro inovadores, provavelmente apoiará a crescente taxa de adopção destes planos, contribuindo assim para o crescimento individual global.mercado de seguros de saúdecrescimento.

RESTRIÇÕES DE MERCADO

Aumento dos prêmios de seguro para impedir o desenvolvimento do mercado

Há uma demanda crescente por esses planos de seguro entre a população em geral. No entanto, uma das principais questões que limitam a implementação destes planos são os elevados prémios associados a estes planos de seguro. O custo direto associado aos prêmios de seguro saúde é superfaturado devido ao aumento dos custos de saúde, aumento de sinistros e outros. O aumento dos prémios de seguro pelos principais fornecedores está a limitar a taxa de adopção destes produtos, o que deverá dificultar consideravelmente o aumento do mercado, especificamente em países emergentes como o Brasil, o México e outros.

- Por exemplo, de acordo com os dados de 2020 publicados pelo The Commonwealth Fund, apenas 23% das pessoas tinham seguro médico/hospitalar privado no Brasil.

Portanto, espera-se que os elevados prémios associados a estas apólices de seguro, juntamente com a consciência limitada sobre estas políticas, dificultem a taxa de adopção entre a população a nível mundial.

OPORTUNIDADES DE MERCADO

Foco em iniciativas e modelos de seguros centrados no clienteGera oportunidades de mercado

A crescente procura de produtos de seguros personalizados entre a população em geral está a conduzir a esforços robustos por parte das companhias de seguros de saúde para mudarem para uma estratégia mais centrada no cliente e desenvolverem modelos e produtos de seguros que atendam às necessidades e preferências individuais.

As empresas estão se esforçando para introduzir aplicações e diversos produtos que atendam à crescente necessidade de produtos personalizados entre a população em geral com diferentes conjuntos de condições, doenças e faixas etárias.

- Por exemplo, em Junho de 2025, a Bajaj Allianz General Insurance lançou uma “apólice de seguro de saúde estatal” inédita, que oferece cobertura de saúde adaptada às necessidades médicas específicas, custos de tratamento, entre outros.

Juntamente com produtos de seguros de saúde personalizados, o foco crescente das companhias de seguros em modelos de negócios centrados no cliente e na adoção de tais modelos está a criar um impacto favorável, facilitando o envolvimento do cliente, maximizando a propriedade do cliente e, assim, conduzindo a taxas de retenção de clientes mais elevadas.

Os crescentes avanços tecnológicos que permitem a transformação digital no setor de seguros e colaborações estratégicas entre várias empresas insurtech e outras mantêm um potencial inexplorado para o negócio, reduzindo os custos de aquisição de clientes e obtendo maiores receitas por cliente, esperando-se assim contribuir para o tamanho global do mercado de seguros de saúde individuais.

DESAFIOS DO MERCADO

Preocupações crescentes com relação a ataques cibernéticos e privacidade de dados para limitar a adoção

O uso crescente detecnologia de big datano setor de seguros de saúde tem inúmeras vantagens, como redução de custos operacionais, maior lucratividade do setor, entre outras. No entanto, a tecnologia apresenta desafios, incluindo vazamentos de dados pessoais, como informações biométricas, médicas e de saúde do segurado.

A fuga de dados de tais informações sensíveis representa uma ameaça de utilização ilegal dos dados, resultando na violação da dignidade humana. Portanto, o uso crescente de big data na indústria de seguros desafia a proteção dos dados de privacidade dos indivíduos, o que deverá limitar a adoção destes produtos de seguros entre a população em geral a nível mundial.

Além disso, a falta de leis e regulamentos específicos para a fraude anti-seguros é uma das principais razões para as preocupações com a privacidade dos dados e os ataques cibernéticos.

- Por exemplo, de acordo com um artigo de 2023 publicado pelo China Daily, houve cerca de 1.213 casos relacionados com fraude em seguros de saúde entre 2021 e 2023.

Outros desafios importantes

- Regulamentações incertas podem limitar a adoção de produtos:Mudanças frequentes nas políticas de saúde e nas regulamentações de seguros criam instabilidade para seguradoras e segurados.

- Conscientização limitada do consumidor para prejudicar a demanda do produto:Espera-se que a compreensão limitada dos benefícios dos seguros, especialmente nas regiões emergentes, limite a penetração no mercado.

Tendências do mercado de seguros de saúde individuais

Aumento da integração de inteligência artificial e automação para sinistros mais rápidos

Tem havido uma mudança na inclinação para a integração da inteligência artificial e do aprendizado de máquina nos produtos de seguros por parte dos participantes do mercado global. Prevê-se que o desenvolvimento e a integração da inteligência artificial e da aprendizagem automática superem vários desafios e permitam uma melhor detecção de fraudes, avaliação de riscos e ofertas personalizadas.

Além disso, a automação baseada em inteligência artificial agiliza ainda mais o processamento de sinistros, reduzindo erros, e ajuda a acelerar aprovações e reduzir custos administrativos. Os principais intervenientes estão a utilizartransformação digitaladaptar as tendências modernas e aprimorar as operações e o serviço geral prestado aos clientes, introduzindo no mercado produtos de seguros inovadores.

- Por exemplo, em Abril de 2025, a Future Generali India Life Insurance Company Ltd. lançou uma plataforma de inteligência artificial que visa simplificar a avaliação da cobertura adequada para os requisitos de seguro de saúde de um indivíduo.

Os benefícios que acompanham produtos de seguros inovadores aumentaram a taxa de adoção destes produtos em todo o mundo.

Outras tendências proeminentes

- Mudança preferencial para cuidados baseados em valor entre as seguradoras:As seguradoras estão a conceber planos que enfatizam a relação custo-eficácia e melhores resultados para os pacientes, apoiando modelos de cuidados baseados em valor.

- Maior foco na concessão de subsídios entre organizações governamentais:Os subsídios reforçados, especialmente nos EUA ao abrigo da Lei de Cuidados Acessíveis, impulsionaram as inscrições em planos individuais.

Descarregue amostra grátis para saber mais sobre este relatório.

Proteção Comercial

As seguradoras nos EUA indicaram que o custo crescente dos dispositivos médicos eprodutos farmacêuticospoderia resultar em prémios de seguro mais elevados para indivíduos a partir de 2026, influenciando as estruturas de custos e os preços dos produtos no mercado.

Análise de Segmentação

Por tipo

O aumento da implementação de políticas de organizações de manutenção da saúde (HMO) impulsiona o crescimento segmental

Com base no tipo, o mercado é categorizado em organização de manutenção de saúde (HMO), organização fornecedora preferencial (PPO), organização fornecedora exclusiva (EPO), entre outros.

A organização de manutenção da saúde (HMO) liderou a quota de mercado de seguros de saúde individuais em 2024. Os benefícios crescentes das políticas da organização de manutenção da saúde, tais como prémios comparativamente mais baixos, flexibilidade e mais cobertura, entre outros, estão a resultar na crescente procura destas políticas entre a população em geral.

- Por exemplo, em dezembro de 2024, a Leadway Health HMO lançou o Leadway Health HMO International Health Plan com um limite de cobertura de até 2,0 milhões de dólares, garantindo que os segurados recebam cuidados médicos premium em instalações de saúde em todo o mundo.

As organizações fornecedoras preferenciais (PPO) deverão se expandir com um CAGR significativo durante o ano projetado. O crescimento é atribuído à necessidade crescente, além de chamar a atenção de importantes seguradoras para a introdução de novos produtos de seguro saúde para indivíduos no mercado.

Por pagador

Maior foco em planos personalizados entre seguradoras privadas para impulsionar o crescimento segmental

Com base no pagador, o mercado é bifurcado em privado e público.

O segmento privado detinha a participação de mercado dominante em 2024. O crescimento se deve aos benefícios crescentes do seguro privado, como serviço mais rápido, flexibilidade, cobertura ampla e outros, resultando em uma crescente taxa de adoção e demanda por seguro de saúde privado entre os indivíduos.

- Por exemplo, de acordo com dados publicados pelo U.S. Census Bureau, aproximadamente 65,4% das pessoas estavam cobertas por seguros de saúde privados nos EUA em 2023.

Estima-se que o segmento público aumente com um CAGR considerável durante o período de previsão. Os custos crescentes dos cuidados de saúde, juntamente com a introdução de apólices de seguro de saúde inovadoras para indivíduos entre as organizações governamentais, previram manter a adoção crescente destes produtos de seguros no mercado.

Por modo

Aumento do número de agentes e corretores para impulsionar o crescimento do segmento offline

Com base no modo, o mercado é bifurcado em offline e online.

O segmento offline dominou o mercado em 2024. Isto se deve a fatores distintos, incluindo orientação personalizada, risco reduzido de fraude cibernética e a crescente taxa de adoção e demanda por esses planos de seguro individuais entre a população em geral em todo o mundo. Isto, juntamente com o aumento das agências de seguros e corretores licenciados, também deverá apoiar o crescimento do segmento no mercado.

- Por exemplo, de acordo com dados de 2024 publicados pela AgentMethods, existem 927.600 agências e corretores licenciados trabalhando nos EUA.

Por outro lado, espera-se também que o segmento online cresça com um CAGR considerável durante o período de previsão. Os benefícios crescentes dos planos de seguro saúde online, como conveniência, flexibilidade, maior transparência, documentação fácil e outros, resultam no aumento da escolha do consumidor em relação a esses planos de seguro.

Por canal de distribuição

Aumento da população de agentes para impulsionar o crescimento do segmento

Com base no canal de distribuição, o mercado é categorizado em vendas diretas, agentes, corretores, bancos, entre outros.

O segmento de agentes dominou o mercado em 2024. O crescimento se deve ao aumento do número de agentes de seguros de saúde, resultando no aumento da taxa de adoção de apólices de seguro saúde individuais entre a população, o que provavelmente contribuirá ainda mais para o crescimento do segmento.

- Por exemplo, de acordo com dados de 2024 publicados pela AgentMethods, existem 902.500 agentes de seguros de vida e saúde trabalhando nos EUA.

Por outro lado, espera-se que o segmento de vendas diretas cresça com um CAGR considerável durante o período de previsão. O crescimento se deve ao crescente foco na conscientização sobre esses produtos de seguros por meio dos sites e portais das empresas.

Perspectiva Regional do Mercado de Seguros de Saúde Individual

Por região, o mercado abrange toda a América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Individual Health Insurance Market Size, 2025 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Em 2025, a América do Norte representou US$ 479,65 milhões, respondendo por 33,11% do mercado mundial, e deverá crescer para US$ 524,28 milhões em 2026. O aumento das despesas per capita com saúde, políticas de reembolso adequadas, infraestrutura de saúde desenvolvida, foco crescente em iniciativas estratégicas entre organizações governamentais e o número crescente de seguradoras introduzindo novas apólices que contribuem para a crescente taxa de adoção de apólices de seguro saúde na região.

- De acordo com dados de 2024 publicados pelo US Census Bureau, cerca de 92% das pessoas tinham seguro saúde nos EUA.

NÓS.

A crescente prevalência de várias condições crónicas, incluindo cancro e doenças cardiovasculares, e a introdução de apólices de seguro inovadoras com melhor cobertura de seguro de saúde são alguns dos factores vitais que apoiam a crescente procura destas apólices no mercado.

Europa

O mercado europeu gerou 127,57 milhões de dólares em 2025, representando 27,17% do cenário do mercado global, e deverá atingir 138,72 milhões de dólares em 2026. O crescimento deve-se à crescente prevalência de doenças crónicas, resultando no aumento da procura por novas apólices de seguro entre a população em geral. A crescente demanda e o crescimento de iniciativas estratégicas entre organizações governamentais para aumentar a conscientização sobre os benefícios dos planos de seguro saúde são ainda esperados para apoiar a adoção desses produtos no mercado.

- Por exemplo, de acordo com estatísticas de 2025 publicadas pela British Heart Foundation, foi relatado que cerca de 6,4 milhões de pessoas sofrem de doenças cardíacas circulatórias no Reino Unido.

Ásia-Pacífico

A Ásia-Pacífico contribuiu com 26,52% para o mercado global em 2025, com uma avaliação de US$ 87,87 milhões, e deverá atingir US$ 96,36 milhões em 2026. A crescente população idosa, o enorme pool de pacientes, o aumento dos custos de saúde, a organização emergente de saúde e a crescente adoção de plataformas digitais são fatores cruciais que deverão impulsionar a demanda por políticas inovadoras no mercado. Além disso, espera-se que um número crescente de players proeminentes com foco em fusões e aquisições entre outros players para fortalecer a presença de sua marca apoie o crescimento do mercado.

- Por exemplo, de acordo com dados do governo chinês de 2023, aproximadamente 297 milhões de pessoas na China têm 60 anos ou mais.

América latina

O mercado na América Latina atingiu US$ 11,49 milhões em 2025, representando 25,06% da receita total do mercado, e deverá atingir US$ 12,41 milhões em 2026. O aumento dos gastos com saúde, a crescente conscientização sobre as vantagens das apólices de seguro saúde e o crescente foco dos principais players no fornecimento de apólices de seguro inovadoras são alguns dos fatores cruciais que contribuem para o crescimento do mercado. Isto, juntamente com o crescente número de agentes e corretores na região com foco em um número crescente de sinistros de seguros, provavelmente apoiará ainda mais o crescimento do mercado.

- Por exemplo, de acordo com dados de 2023 anunciados pelo Centro Nacional de Informações sobre Biotecnologia (NCBI), as despesas com saúde no Brasil aumentaram de 8,3% do PIB em 2010 para 9,2% em 2018.

Oriente Médio e África

O mercado do Médio Oriente e África foi avaliado em 6,38 milhões de dólares em 2025, capturando 24,57% da receita global, e estima-se que atinja 6,82 milhões de dólares em 2026. O crescimento desta região deve-se ao número crescente de empresas insurtech focadas na integração de tecnologia para fornecer políticas inovadoras no mercado. Além disso, é provável que um número crescente de iniciativas estratégicas entre organizações governamentais para expandir a cobertura universal nos países do Médio Oriente ajude ainda mais o crescimento do mercado.

- Por exemplo, em Agosto de 2024, o governo sul-africano aprovou a Lei Nacional de Saúde para expandir a cobertura universal do seguro de saúde entre a população em geral do país.

CENÁRIO COMPETITIVO

Principais participantes da indústria

O início de novas apólices de seguro entre grandes empresas alimenta a posição no mercado

O mercado global está fragmentado, com muitas seguradoras representando uma parcela significativa da participação no mercado de seguros de saúde individuais.

UnitedHealth Group, China Post Life Insurance Co., Ltd., são algumas das principais empresas que operam no setor. O crescimento deve-se a fatores distintos, incluindo um forte foco na introdução de novos produtos de seguros, aquisições e parcerias entre outros players, e outros fatores do mercado.

- Em março de 2023, a China Post Life Insurance Co., Ltd. lançou o “Seguro de Saúde + Serviço” para melhorar os produtos e serviços de seguro de saúde, especialmente para planos de apólices individuais.

A Elevance Health, entre outros players, também está crescendo no mercado devido ao maior foco da empresa na expansão dos negócios em países em desenvolvimento, incluindo China, Brasil e outros. Espera-se ainda que o foco crescente no fornecimento de apólices de seguro inovadoras apoie sua crescente participação no mercado.

Lista de Chave Empresas de seguros de saúde individuais perfiladas

- China Post Life Insurance Co., Ltd.

- Grupo UnitedHealth (EUA)

- (Hong Kong)

- Bupa Global(REINO UNIDO.)

- Elevance Health (EUA)

- AXA(França)

- Cigna Saúde(NÓS.)

- Saúde CVS(NÓS.)

- Allianz (Alemanha)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Maio de 2025:Curative Health Insurance Company lançou CurativeTelessaúdecom o objetivo de fornecer serviços de saúde rápidos e contínuos aos seus membros em todo o mundo. Isso ajudou a empresa a aumentar a presença de sua marca.

- Fevereiro de 2025:A AXA lançou o AXA Health Max Elite, um plano de seguro crítico que cobre mais de 150 condições médicas, incluindo distúrbios de saúde mental e outros. Isso ajudou a empresa a fortalecer sua presença global.

- Maio de 2024:A AXA fez parceria com a Daman, uma seguradora de saúde dos Emirados Árabes Unidos, para lançar um novo plano internacional de seguro médico privado com o objetivo de fortalecer o seu portfólio de produtos.

- Abril de 2024:A Pivot Health fez parceria com a Pan-American Life Insurance Company (PALIC) com o objetivo de comercializar apólices de seguro médico de curto prazo (STM) em mais de 25 estados dos EUA. Isso ajudou a empresa a fortalecer sua presença geográfica.

- Novembro de 2021:A Enhance Health, LLC fez parceria com a Bain Capital Insurance para desenvolver uma plataforma de distribuição de seguros e navegação de cuidados do Medicare. Isso ajudou a empresa a fortalecer sua presença.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 10,57% de 2026-2034 |

|

Unidade |

Valor (US$ milhões) |

|

Segmentação |

Por tipo

|

|

Por pagador

|

|

|

Por modo

|

|

|

Por canal de distribuição

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 712,96 milhões de dólares em 2025 e prevê-se que registe uma avaliação de 1.740,01 milhões de dólares até 2034.

Em 2025, o valor de mercado situou-se em 712,96 milhões de dólares.

Espera-se que o mercado apresente um CAGR de 10,57% durante o período de previsão de 2026-2034.

O segmento de organização de manutenção da saúde (HMO) liderou o mercado por tipo.

Os principais fatores que impulsionam o mercado são a crescente prevalência de doenças crônicas, o aumento dos gastos per capita com saúde e o crescente número de lançamentos de produtos.

UnitedHealth Group, Elevance Health e China Post Life Insurance Co., Ltd. são os principais players do mercado.

A América do Norte dominou o mercado em 2025, detendo a maior participação.

A maior consciencialização sobre apólices de seguro de saúde individuais inovadoras, o lançamento de novos produtos de seguros e um aumento na procura destes produtos nos países em desenvolvimento favorecem a adopção de produtos.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 180

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco