Tamanho do mercado de pastilhas de freio automotivo, participação e análise da indústria, por tipo de veículo (duas rodas, hatchback e sedan, SUV, LCV e HCV), por material (orgânico não amianto (NAO), semimetálico, cerâmico e composto de carbono), por canal de vendas (OEM e pós-venda (varejo e centros de serviços autorizados)), por tipo de propulsão (ICE, HEV e EV) e previsão regional, 2026-2034

Tamanho do mercado de pastilhas de freio automotivo e perspectivas futuras

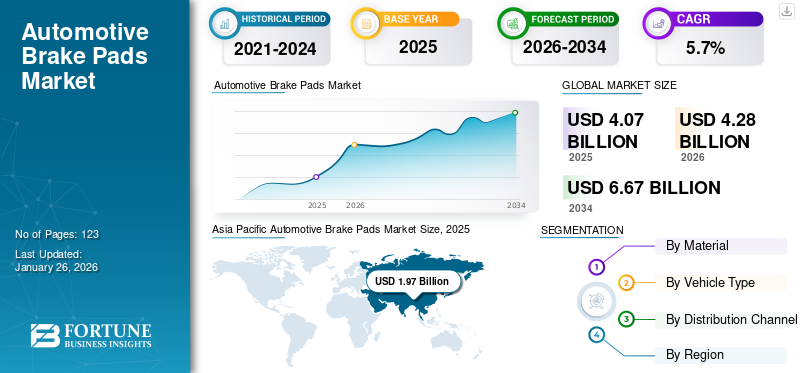

O tamanho global do mercado de pastilhas de freio automotivo foi avaliado em US$ 11,45 bilhões em 2025. O mercado deve crescer de US$ 12,11 bilhões em 2026 para US$ 19,11 bilhões até 2034, exibindo um CAGR de 5,9% durante o período de previsão. A Ásia-Pacífico dominou o mercado de pastilhas de freio automotivo com uma participação de mercado de 41,74% em 2025.

As pastilhas de freio automotivo são componentes de fricção instalados em sistemas de freio a disco que pressionam os rotores dos freios para desacelerar ou parar os veículos, garantindo segurança na direção, eficiência de frenagem, resistência ao calor e desempenho de controle do veículo. O crescimento do mercado é impulsionado pelo aumento da produção de veículos, aumentando a demanda por passageiros eveículos comerciais, regulamentações de segurança veicular mais rígidas, expansão da adoção de veículos elétricos e crescente demanda de reposição no mercado de reposição por componentes de freio duráveis.

Os principais players do mercado incluem Brembo SpA, ADVICS Co., Ltd., Akebono Brake Industry Co., Ltd., Robert Bosch Gmbh, Hitachi Astemo, Ltd. e ZF Group, competindo por meio de materiais de fricção avançados, tecnologias de frenagem de baixo ruído, pastilhas de freio compatíveis com EV, parcerias OEM, sistemas de frenagem leves e extensas redes globais de distribuição de pós-venda.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE PASTILHAS DE FREIO AUTOMOTIVO

A crescente adoção de pastilhas de freio de cerâmica melhora o desempenho e o conforto de direção

A crescente adoção de pastilhas de freio cerâmicas está emergindo como uma das principais tendências do mercado devido às suas características superiores de desempenho e maior conforto de condução. As pastilhas de freio de cerâmica são cada vez mais preferidas em veículos de passageiros, pois geram níveis de ruído mais baixos, produzem menos poeira de freio e oferecem desempenho de frenagem mais suave em comparação com as alternativas semimetálicas tradicionais. Estas vantagens estão a tornar-se particularmente importantes à medida que os consumidores dão prioridade ao conforto, à limpeza e a experiências de condução premium.

- Em outubro de 2025, a Akebono Brake Corporation expandiu suas linhas de pastilhas de freio de cerâmica ultra-premium ProACT e EURO com sete novos números de peças cobrindo mais de 2 milhões de veículos. O lançamento fortalece a presença da empresa no mercado de reposição, ao mesmo tempo em que destaca a crescente demanda por produtos avançadosfreio cerâmicopastilhas que oferecem maior durabilidade, redução de ruído e desempenho de frenagem de nível OE.

Desenvolvimento de materiais de pastilhas de freio com baixo teor de cobre e ambientalmente sustentáveis ganha impulso

A transição para materiais de pastilhas de travão ambientalmente sustentáveis está a tornar-se uma tendência proeminente no mercado. As autoridades reguladoras de vários países estão a implementar restrições à utilização de cobre e materiais perigosos nas pastilhas dos travões, uma vez que as partículas de desgaste dos travões contribuem para a poluição ambiental e a contaminação da água. Como resultado, os fabricantes de pastilhas de freio estão desenvolvendo cada vez mais formulações de pastilhas de freio com baixo teor de cobre e sem cobre para atender aos padrões ambientais em evolução.

- Em fevereiro de 2026, a DRiV expandiu as suas pastilhas de travão sem cobre Ferodo Premier para veículos comerciais. As pastilhas com qualidade OE apresentam materiais de fricção avançados e um revestimento de alto desempenho que melhora a eficiência de frenagem, durabilidade e desempenho de assentamento. O lançamento destaca o crescente foco da indústria em tecnologias de pastilhas de freio sustentáveis, de baixa manutenção e ambientalmente compatíveis.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Aumento do parque de veículos e envelhecimento da frota aceleram o consumo de pastilhas de freio de reposição

A expansão contínua do parque automóvel global, combinada com o envelhecimento dos veículos em operação, é um dos principais impulsionadores.Automóveis de passageiros, os veículos comerciais ligeiros e de duas rodas e os veículos pesados permanecem nas estradas durante períodos mais longos devido à maior durabilidade dos motores e ao aumento dos custos de propriedade dos veículos. Os veículos mais antigos exigem manutenção de freios mais frequente, pois as pastilhas de freio sofrem desgaste regular devido ao atrito contínuo e à geração de calor. À medida que a idade média dos veículos aumenta nos mercados desenvolvidos, como a América do Norte e a Europa, os ciclos de substituição de componentes de travagem tornam-se mais frequentes, criando uma procura sustentada de pastilhas de travão no mercado de reposição.

- Em setembro de 2024, a União Europeia informou que a idade média dos veículos atingia 12,3 anos para automóveis, 12,5 anos para carrinhas e autocarros e 13,9 anos para camiões. A Grécia registou algumas das frotas mais antigas, com camiões com uma média de 23 anos. O parque automóvel envelhecido em toda a Europa está a aumentar a procura de pastilhas de travões de substituição, serviços de travões e soluções de manutenção, uma vez que os veículos mais antigos exigem inspeções mais frequentes do sistema de travagem e substituição de componentes.

O aumento da conscientização sobre segurança rodoviária e regulamentações rigorosas de frenagem apoiam o crescimento do mercado

A crescente conscientização sobre a segurança rodoviária e a implementação de regulamentações rigorosas de segurança automotiva estão impulsionando significativamente o crescimento do mercado de pastilhas de freio automotivo. Os governos e as autoridades de transportes estão a impor normas de segurança veiculares mais rigorosas para reduzir os acidentes rodoviários e melhorar a eficiência da travagem. Os regulamentos que exigem inspeções regulares dos veículos e requisitos mínimos de desempenho de travagem estão a incentivar os proprietários de veículos a substituir as pastilhas de travão gastas com mais frequência, apoiando assim a procura consistente do mercado de reposição.

- Em fevereiro de 2026, o governo indiano exigiu sistemas avançados de segurança para veículos médios eveículos comerciais pesados, incluindo controle eletrônico de estabilidade, frenagem de emergência avançada e padrões de frenagem aprimorados, em vigor a partir de outubro de 2027. Espera-se que os regulamentos aumentem a demanda por pastilhas de freio duráveis e de alto desempenho, capazes de suportar tecnologias de frenagem avançadas e melhores requisitos de segurança dos veículos.

Expansão do comércio eletrônico e frotas de veículos comerciais aumenta taxas de substituição de pastilhas de freio

O rápido crescimento do comércio eletrônico, das operações logísticas e das atividades de transporte de carga está impulsionando significativamente a demanda por pastilhas de freio automotivo em todo o mundo. A crescente penetração do varejo on-line aumentou a implantação de vans de entrega, veículos comerciais leves e caminhões pesados para transporte de última milha e de longa distância. Esses veículos operam continuamente sob condições de condução exigentes, resultando em desgaste acelerado do sistema de freios e maior frequência de substituição de pastilhas de freio.

- Em março de 2025, a ICER Brakes lançou sua linha de pastilhas de freio LMD para veículos de entrega de última milha. As pastilhas de travão NAO sem cobre oferecem uma vida útil 40% a 75% mais longa do que as pastilhas convencionais, ao mesmo tempo que reduzem as emissões de partículas durante a travagem. O lançamento reflete a crescente demanda por soluções de frenagem duráveis, de baixa manutenção e ambientalmente sustentáveis para frotas de entrega comercial.

A crescente adoção de veículos elétricos aumenta a demanda por tecnologias especializadas de pastilhas de freio

A crescente adoção global de veículos elétricos está a tornar-se um impulsionador significativo para o mercado, à medida que os fabricantes desenvolvem soluções avançadas de travagem adaptadas para plataformas EV. Embora os veículos eléctricos utilizem sistemas de travagem regenerativos que reduzem a frequência de travagem por fricção directa, ainda requerem pastilhas de travão de alto desempenho capazes de fornecer potência de travagem fiável, resistência à corrosão e estabilidade térmica sob diferentes condições de condução. Isto está a criar uma forte procura por materiais de pastilhas de travão especializados, concebidos especificamente para aplicações de mobilidade eléctrica.

RESTRIÇÕES DE MERCADO

A crescente adoção de sistemas de frenagem regenerativa reduz a frequência de substituição das pastilhas de freio

A crescente adoção deVeículos Elétricos (EVs)e os veículos híbridos equipados com sistemas de travagem regenerativa estão a emergir como uma restrição significativa para o mercado. A tecnologia de travagem regenerativa abranda os veículos ao converter energia cinética em energia eléctrica, reduzindo assim a dependência de sistemas convencionais de travagem por fricção. Como resultado, as pastilhas de freio apresentam desgaste substancialmente menor e exigem substituição menos frequente em comparação com aquelas usadas em veículos com motor de combustão interna.

- Em junho de 2023, a ZF fez parceria com o fabricante britânico de caminhões elétricos Tevva para desenvolver um sistema avançado de frenagem regenerativa para caminhões elétricos de 7,5 toneladas. O sistema recupera até quatro vezes mais energia do que os sistemas de freio a ar convencionais, ao mesmo tempo que reduz o uso de freios de fricção e o desgaste das pastilhas de freio, destacando o impacto crescente das tecnologias de frenagem regenerativa na vida útil dos componentes dos freios.

OPORTUNIDADES DE MERCADO

A crescente demanda por pastilhas de freio ecológicas e de baixo ruído cria oportunidades de inovação de produtos

A crescente preferência dos consumidores por componentes automotivos ambientalmente sustentáveis e de baixo ruído está criando oportunidades de crescimento significativas no mercado. Os governos e as agências ambientais de diversas regiões estão a introduzir regulamentações mais rigorosas relativamente às emissões de partículas, à utilização de cobre e aos materiais perigosos gerados pelo desgaste das pastilhas de travão. Isto está incentivando os fabricantes a desenvolverem pastilhas de freio ecológicas usandocerâmicamateriais, compostos orgânicos e tecnologias de fricção com baixo teor de cobre.

- Em julho de 2024, a Resonac desenvolveu pastilhas de freio a disco sem amianto de alto desempenho para EVs com forte poder de frenagem, alta resistência à abrasão e desempenho de frenagem de baixo ruído. A pastilha de freio também reduz as emissões de detritos de desgaste em 30% em comparação com as variantes convencionais de baixo aço, apoiando a crescente demanda por soluções de frenagem duráveis e ecologicamente corretas para veículos elétricos.

Expansão das redes de pós-venda automotiva em economias emergentes apoia o crescimento futuro

O rápido desenvolvimento da infraestrutura do mercado de reposição automóvel nas economias emergentes apresenta uma grande oportunidade para o mercado global. Os países da Ásia-Pacífico, da América Latina e do Médio Oriente e África estão a registar um forte crescimento na propriedade de veículos, na urbanização e nas atividades de transporte. À medida que a população de veículos se expande, a procura por serviços de manutenção e substituição de componentes automóveis, incluindo pastilhas de travão, aumenta constantemente.

- Em abril de 2023, a Brakes India abriu seu 100º centro Qik Brake Service em Pune, expandindo sua rede nacional de serviços de freio em 62 cidades. A iniciativa fortalece o acesso dos clientes a diagnósticos de freios, substituição de pastilhas e serviços de manutenção, refletindo a crescente conscientização em relação à segurança dos veículos e a crescente demanda por infraestrutura organizada de serviços automotivos na Índia.

DESAFIOS DO MERCADO

A volatilidade nos preços das matérias-primas cria pressões de custos para os fabricantes

A flutuação dos preços das matérias-primas utilizadas na produção de pastilhas de freio automotivo está restringindo a lucratividade do mercado e a estabilidade operacional dos fabricantes. As pastilhas de freio são fabricadas com vários materiais, incluindo aço, cobre, grafite, compostos cerâmicos, borracha e modificadores de fricção especializados. As variações nos preços destas matérias-primas afectam significativamente os custos de produção, especialmente para os fabricantes que operam com margens de lucro estreitas em mercados altamente competitivos.

Análise de Segmentação

Por tipo de veículo

Forte demanda global por SUVs gerou demanda do segmento

Com base no tipo de veículo, o mercado é segmentado emveículo de duas rodas, hatchback e sedan, SUV, LCV e HCV.

O segmento SUV dominou o mercado em 2025 e deverá impulsionar com o CAGR de crescimento mais rápido durante o período de previsão. A forte demanda global por SUVs, veículos crossover e veículos utilitários premium está acelerando o consumo de pastilhas de freio neste segmento. A crescente preferência por veículos maiores com recursos de segurança aprimorados e desempenho de condução superior está impulsionando os volumes de produção OEM e criando oportunidades substanciais de substituição no mercado de reposição em todo o mundo.

- Em novembro de 2025, a Brembo lançou suas pastilhas de freio XTRA Ceramic Severe Duty na AAPEX para picapes, SUVs, frotas comerciais e veículos policiais. Programados para lançamento na América do Norte no início de 2026, os pads sem cobre oferecem maior poder de parada, resistência ao desbotamento, redução de ruído e maior durabilidade.

O segmento hatchback e sedan detém a segunda maior participação no mercado de pastilhas de freio automotivo. A produção estável de veículos de passageiros e a procura consistente de substituição estão a apoiar o crescimento do segmento. O aumento do parque de veículos nas economias emergentes e a crescente consciencialização dos consumidores relativamente à manutenção de rotina dos veículos estão a contribuir para o consumo sustentado de pastilhas de travão nos canais OEM e pós-venda a nível mundial.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por material

Alta durabilidade, dissipação de calor superior e forte desempenho de frenagem aumentaram o crescimento do segmento semimetálico

Com base no material, o mercado é segmentado em orgânico não-amianto (NAO), semimetálico,

cerâmica e compósito de carbono.

O segmento semimetálico dominou o mercado em 2025, devido à sua ampla adoção em veículos de passageiros e comerciais. Alta durabilidade, dissipação de calor superior e forte desempenho de frenagem estão impulsionando a demanda por pastilhas de freio semimetálicas em todo o mundo. Essas pastilhas de freio são amplamente utilizadas em veículos pesados e de alto desempenho devido à sua capacidade de suportar temperaturas elevadas e ambientes operacionais exigentes.

O segmento de compostos de carbono representou o segmento de crescimento mais rápido, impulsionando um CAGR de 8,0% durante o período de previsão. A crescente demanda por veículos de alto desempenho e de automobilismo está impulsionando a adoção de carbonocompostopastilhas de freio em todo o mundo. Essas pastilhas de freio oferecem excepcional resistência ao calor, características leves e eficiência de frenagem superior, tornando-as altamente adequadas para carros esportivos e aplicações automotivas avançadas.

- Em abril de 2026, a Tribol Braking anunciou o lançamento da pastilha de freio totalmente composta, prevista para o verão de 2026. Apresentando uma placa traseira ColdForge-Carbon, a pastilha é 70% mais leve que as alternativas de aço e reduz significativamente a transferência de calor, melhorando o desempenho de frenagem, durabilidade, resistência à corrosão e eficiência EV.

Por canal de vendas

O aumento do parque de veículos e o aumento da idade média dos veículos impulsionam a demanda do segmento de reposição

Com base no canal de vendas, o mercado é segmentado em OEM e mercado de reposição. O mercado de reposição é ainda dividido em centros de serviços autorizados e de varejo.

O segmento de reposição detinha a maior participação de mercado em 2025 e deverá manter sua posição de liderança durante todo o período de previsão. O aumento do parque de veículos, o aumento da idade média dos veículos e os frequentes requisitos de substituição de componentes de freio estão impulsionando uma forte demanda no segmento de reposição. A crescente conscientização dos consumidores em relação à manutenção preventiva de veículos e a expansão das redes de reparo automotivo estão apoiando ainda mais as vendas de pastilhas de freio no mercado de reposição em todo o mundo.

- Em setembro de 2025, a Friction One abriu uma nova fábrica de pastilhas de freio e rotores em Juarez, México, expandindo sua presença na América do Norte. A fábrica tem como meta produzir 16 milhões de conjuntos de pastilhas de freio anualmente até 2026 e apoia a crescente demanda porcobre-soluções de frenagem gratuitas por meio de automação avançada e recursos de produção localizada.

Estima-se que o segmento OEM impulsione com um CAGR de 4,7% durante o período de previsão. O crescimento na produção global de veículos e a crescente integração de sistemas de travagem avançados estão a apoiar a procura de pastilhas de travão OEM. As montadoras estão se concentrando em melhorar a segurança dos veículos, o desempenho de frenagem e a conformidade regulatória, o que está impulsionando a adoção de componentes de freio de alta qualidade instalados em fábrica em todo o mundo.

Por tipo de propulsão

A produção sustentada e a adoção generalizada impulsionaram o crescimento do segmento de ICE

Com base no tipo de propulsão, o mercado é segmentado em ICE, EV e HEV.

O segmento ICE dominou o mercado em 2025, devido à grande frota global de veículos com motor de combustão interna. A produção sustentada e a adoção generalizada de veículos convencionais a gasolina e diesel continuam a apoiar a procura de pastilhas de travão no segmento ICE. A forte procura de substituição por parte de frotas de veículos envelhecidas e a expansão da propriedade automóvel nas economias em desenvolvimento estão a contribuir para um crescimento consistente do mercado a nível mundial.

O segmento EV representou a demanda de crescimento mais rápido, com um CAGR de 9,3% durante o período de previsão. A rápida adoção de veículos elétricos e o aumento dos investimentos em soluções de mobilidade sustentável estão a acelerar a procura de pastilhas de travão especializadas em VE. A necessidade de materiais de travagem leves, silenciosos e altamente duráveis, compatíveis com sistemas de travagem regenerativos, está a impulsionar a inovação no segmento.

- Em fevereiro de 2026, a Delphi lançou uma nova linha premium de pastilhas de freio projetadas especificamente paraVeículos Elétricos a Bateria (BEVs).A linha oferece soluções de frenagem com baixo ruído, pouca poeira e sem cobre para os principais modelos de veículos elétricos, incluindo Tesla, BMW, Mercedes-Benz, Porsche e Nissan.

Perspectiva regional do mercado de pastilhas de freio automotivo

Por geografia, o mercado é categorizado na Europa, América do Norte, Ásia-Pacífico e no resto do mundo.

Ásia-Pacífico

Asia Pacific Automotive Brake Pads Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A região Ásia-Pacífico dominou o mercado em 2025 e deverá continuar sendo o mercado regional de crescimento mais rápido durante todo o período de previsão. A rápida urbanização, a expansão da produção automóvel e o aumento da propriedade de veículos na China, Índia e Japão estão a impulsionar um forte crescimento do mercado na Ásia-Pacífico. O aumento dos investimentos em infraestrutura de transporte e a crescente demanda por veículos de passageiros e comerciais continuam a apoiar o consumo de pastilhas de freio.

- Em outubro de 2025, a Akebono Brake Industry apresentou pastilhas de freio avançadas e tecnologias de frenagem no JAPAN MOBILITY SHOW 2025, incluindo pastilhas de freio de reposição de alta qualidade junto com pinças de freio WRC, sistemas de freio para motocicletas EV e soluções de freio a disco multipistões de alto desempenho para aplicações automotivas e industriais.

Mercado de pastilhas de freio automotivo na China

O mercado chinês está estimado em cerca de 2,60 mil milhões de dólares em 2026, representando cerca de 21,5% das receitas do mercado global. O crescimento é impulsionado pela forte produção de veículos, pela expansão da adoção de veículos elétricos, pelo aumento da demanda no mercado de reposição e pelo aumento dos investimentos em tecnologias avançadas de frenagem e componentes automotivos premium.

Mercado japonês de pastilhas de freio automotivo

O mercado japonês está estimado em cerca de 0,74 mil milhões de dólares em 2026, representando cerca de 6,1% das receitas do mercado global. O crescimento é apoiado pela produção automóvel avançada, forteveículo híbridodemanda, inovação tecnológica em sistemas de frenagem e parcerias de fornecimento OEM de longa data com montadoras globais.

Mercado indiano de pastilhas de freio automotivo

O mercado indiano está estimado em cerca de 0,66 mil milhões de dólares em 2026, representando cerca de 5,4% das receitas do mercado global. O crescimento é alimentado pelo aumento da propriedade de veículos, pela expansão da produção nacional de automóveis, pela rápida expansão do mercado de reposição e pela crescente adoção de veículos elétricos e comerciais em todo o país.

América do Norte

A região da América do Norte detinha a segunda maior participação do mercado global em 2025. Espera-se que a região cresça a um CAGR de 5,3% durante o período de previsão. A forte produção automotiva, as altas taxas de propriedade de veículos e a crescente demanda por sistemas avançados de segurança estão apoiando o crescimento do mercado na América do Norte. A crescente procura de substituição de componentes de travões e a crescente sensibilização dos consumidores relativamente à manutenção preventiva dos veículos estão a impulsionar ainda mais o consumo de pastilhas de travões na região.

- Em maio de 2025, a Akebono Brake Corporation expandiu seu portfólio de pastilhas de freio a disco Ultra-Premium adicionando novos números de peças em suas linhas de produtos ProACT, EURO e Serviço Severo. A expansão melhora a compatibilidade para veículos de passageiros, de luxo e comerciais, ao mesmo tempo que fortalece as soluções de travagem premium da Akebono para aplicações de pós-venda.

Mercado de pastilhas de freio automotivo dos EUA

O mercado dos EUA é estimado em cerca de 2,64 mil milhões de dólares em 2026, representando cerca de 21,8% das receitas do mercado global. O crescimento é impulsionado por elevados volumes de parques de veículos, fortes vendas no mercado de reposição, aumento da demanda por SUVs e veículos elétricos e avanços contínuos nas tecnologias de desempenho de frenagem.

Europa

A Europa representou a terceira maior quota de mercado em 2025. A presença dos principais fabricantes automóveis e regulamentações rigorosas de segurança dos veículos está a apoiar a procura de pastilhas de travão de alto desempenho em toda a Europa. O foco crescente na mobilidade sustentável e nas tecnologias de transporte de baixas emissões está a encorajar a adopção de materiais de travagem avançados e ecológicos na região.

- Em agosto de 2025, a ZF lançou as novas pastilhas de freio para motocicletas TRW com um material de fricção sem metais pesados que melhora o desempenho de frenagem e a resistência ao calor. As pastilhas de freio sem cobre, níquel e antimônio reduzem a poeira e o ruído dos freios, ao mesmo tempo que atendem aos padrões ECE-R90. A ZF afirmou que mais de 80% do seu portfólio de pastilhas de freio para motocicletas fez a transição para as novas formulações, sendo 90% até o final de 2025.

Mercado alemão de pastilhas de freio automotivo

O mercado da Alemanha está estimado em cerca de 0,48 mil milhões de dólares em 2026, representando cerca de 4,0% das receitas do mercado global. O crescimento é impulsionado pela fabricação de veículos premium, pelo aumento da produção de veículos elétricos, pelas capacidades avançadas de engenharia automotiva e pela forte demanda por soluções de frenagem de alto desempenho e ambientalmente compatíveis.

Mercado de pastilhas de freio automotivo do Reino Unido

O mercado do Reino Unido é estimado em cerca de 0,33 mil milhões de dólares em 2026, representando cerca de 2,8% das receitas do mercado global. O crescimento é apoiado pelo aumento dos registos de VE, pela crescente procura de substituição no mercado pós-venda, pelo aumento do foco nos padrões de segurança dos veículos e pelos investimentos em tecnologias automóveis sustentáveis.

Resto do mundo

O resto do mundo testemunha um crescimento constante do mercado. O aumento das vendas automotivas, a melhoria da infraestrutura rodoviária e o aumento das atividades de transporte comercial estão apoiando o crescimento do mercado na América do Sul, no Oriente Médio e na África. A crescente consciencialização relativamente às práticas de segurança e manutenção dos veículos também está a contribuir para o aumento da procura de componentes de substituição de travões nestas regiões.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Tecnologias avançadas de fricção e parcerias OEM definem cenário competitivo

O mercado global de pastilhas de freio automotivo é altamente competitivo, com os principais players competindo por meio de materiais de fricção avançados, parcerias OEM, tecnologias de pastilhas de freio leves e amplas redes de distribuição de pós-venda. As principais empresas, incluindo Brembo S.p.A., ADVICS Co., Ltd., Akebono Brake Industry Co., Ltd., Robert Bosch Gmbh, Hitachi Astemo, Ltd. e ZF Group, concentram-se em melhorar a eficiência de frenagem, durabilidade, desempenho de baixo ruído e soluções de pastilhas de freio compatíveis com veículos elétricos. As empresas estão a expandir as capacidades de produção, a reforçar os acordos de fornecimento com os fabricantes de automóveis e a investir em tecnologias de travagem com baixo teor de poeira e compatíveis com o ambiente para aumentar a presença no mercado. A crescente procura por veículos eléctricos, veículos de alto desempenho e sistemas avançados de travagem integrados continua a intensificar a concorrência a nível mundial.

- Em junho de 2024, a Brakes India e a ADVICS anunciaram uma joint venture para desenvolver sistemas de frenagem avançados para o mercado de veículos leves da Índia. A parceria focar-se-á inicialmente no Controlo Electrónico de Estabilidade e outras tecnologias avançadas de travagem.

LISTA DAS PRINCIPAIS EMPRESAS DE PASTILHAS DE FREIO AUTOMOTIVA PERFILADAS NO RELATÓRIO

- Brembo S.p.A.(Itália)

- ADVICS Co., Ltd. (Japão)

- Indústria Co. do freio de Akebono, Ltd.(Japão)

- Robert Bosch GmbH (Alemanha)

- Hitachi Astemo, Ltd.

- Grupo ZF (Alemanha)

- HL Mando Corporation (Coreia do Sul)

- Continental AG (Alemanha)

- (Japão)

- Valeo SA(França)

- Delphi Tecnologias(REINO UNIDO.)

- (EUA)

- Freios EBC (Reino Unido)

- Brakes India Private Limited (Índia)

- ICER Brakes S.A. (Espanha)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Fevereiro de 2026:A DRiV expandiu suas pastilhas de freio sem cobre Ferodo Premier para veículos comerciais, introduzindo materiais de fricção avançados com qualidade OE e um novo revestimento vermelho de alto desempenho para melhorar o desempenho do assentamento. As pastilhas de freio proporcionam maior poder de frenagem, durabilidade e desgaste reduzido, ao mesmo tempo que eliminam preocupações ambientais relacionadas ao cobre.

- Dezembro de 2025:ADVICS e SmartDrive anunciaram BRAKEPAD SCAN desenvolvido pela ADVICS, um serviço de inspeção de pastilhas de freio baseado em imagem com lançamento previsto para fevereiro de 2026. Usando uma câmera portátil e tecnologia de análise de imagem, o sistema mede o desgaste das pastilhas de freio com a ajuda de um sensor de desgaste sem remoção de pneus, melhorando a eficiência da oficina, a transparência da manutenção e a satisfação do cliente, ao mesmo tempo que ajuda os mecânicos a padronizar a qualidade da inspeção e reduzir oportunidades perdidas de substituição.

- Maio de 2025:A Brembo revelou freios e pastilhas Greentell que reduzem as emissões de poeira dos freios em 90% usando tecnologia de revestimento de deposição de metal a laser. Projetado para veículos do mercado de massa, o sistema também reduz a corrosão superficial em 80% e melhora a durabilidade.

- Janeiro de 2025:A Uno Minda lançou sua série de pastilhas de freio Perfomaxx para o mercado de reposição indiano, apresentando pastilhas de freio orgânicas para serviço pesado com tecnologia avançada de borracha metálica (RMR). As novas pastilhas de freio oferecem maior controle de fricção, redução de ruído, maior segurança e compatibilidade entre veículos de passageiros eveículos comerciais leves.

- Setembro de 2024:A Brembo apresentou sua estratégia expandida de pastilhas de freio de reposição na Automechanika Frankfurt 2024. A empresa lançou novas pastilhas de freio Xtra e Xtra Ceramic sem cobre, juntamente com as linhas estendidas Beyond EV e Greenance para veículos elétricos e de alta quilometragem.

- Agosto de 2023:A Momentum USA lançou as pastilhas de freio AmeriPLATINUM Plus Max Duty projetadas para frotas, serviços de emergência e aplicações severas. As almofadas sem cobre apresentam A.R.M.-R.A.C. tecnologia para melhorar a durabilidade, reduzir o ruído e a vibração, evitar a delaminação relacionada à ferrugem e melhorar o desempenho do sistema de freio sob condições operacionais exigentes.

- Março de 2023:A Ferodo da Tenneco expandiu seu portfólio de pastilhas de freio sem cobre para veículos comerciais, introduzindo formulações avançadas de fricção paracaminhões pesadose reboques. As novas pastilhas atendem às regulamentações ambientais em evolução, ao mesmo tempo que mantêm o desempenho de frenagem, a durabilidade, a estabilidade de temperatura e a compatibilidade com veículos elétricos e sistemas de frenagem eletrônica.

COBERTURA DO RELATÓRIO

A análise global do mercado de pastilhas de freio automotivo fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório de mercado. Inclui detalhes sobre a dinâmica do mercado e as tendências que deverão impulsionar o mercado durante o período de previsão. Oferece informações sobre avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria automotiva e detalhes sobre parcerias, fusões e aquisições. O escopo do relatório de mercado também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 5,9% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por tipo de veículo, por material, por canal de vendas, por tipo de propulsão e por região |

| Por tipo de veículo |

|

| Por material |

|

| Por canal de vendas |

|

| Por tipo de propulsão |

|

| Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 11,45 mil milhões de dólares em 2025 e deverá atingir 19,11 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da Ásia-Pacífico situou-se em 4,78 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 5,9% durante o período de previsão de 2026-2034.

O segmento SUV liderou o mercado por tipo de veículo.

O aumento do parque de veículos e o envelhecimento da frota aceleram o consumo de reposição de pastilhas de freio.

Os principais players do mercado incluem Brembo SpA, ADVICS Co., Ltd., Akebono Brake Industry Co., Ltd., Robert Bosch Gmbh, Hitachi Astemo, Ltd. e ZF Group.

A Ásia-Pacífico detém a maior parte do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 287

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco