Tamanho do mercado de materiais de bateria, participação e análise da indústria por tipo (íon de lítio, ácido de chumbo, bateria de hidreto de metal de níquel, bateria de estado sólido e outros), por materiais (íon de lítio {cátodo [LCO, NMC, NCA, LMO e LFP], ânodo [grafite artificial, grafite natural e outros], eletrólito, separador e outros} e ácido de chumbo {cátodo, ânodo, eletrólito, Separador e outros}), por aplicação (íon de lítio {eletrônicos de consumo, automotivo, industrial e outros} e ácido-chumbo {automotivo, industrial e outros}) e previsão regional, 2025-2032

PRINCIPAIS INFORMAÇÕES DE MERCADO

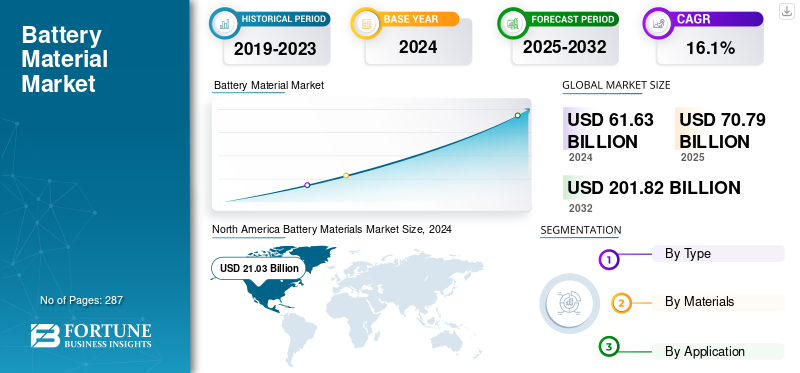

O tamanho do mercado global de materiais de bateria foi avaliado em US$ 61,63 bilhões em 2024. O mercado deverá crescer de US$ 70,79 bilhões em 2025 para US$ 201,82 bilhões até 2032, com um CAGR de 16,1% durante o período de previsão. A América do Norte dominou o mercado global de materiais para baterias com uma participação de mercado de 34,12% em 2024.

Uma bateria é um dispositivo que consiste em uma ou mais células eletroquímicas com conexões externas que fornecem energia a outros dispositivos elétricos. Os materiais da bateria são as matérias-primas usadas para construir baterias. Os materiais da bateria incluem materiais de cátodo ativo, materiais de ânodo, filmes separadores, eletrólitos, fitas de eletrodo, eletrodos, solventes eletrolíticos e outros materiais.

Cerca de 60% da bateria é composta por uma combinação de materiais como manganês (cátodo), potássio e zinco (ânodo). As baterias secundárias são recarregáveis e obtidas de fontes de níquel-hidrogênio, íon-lítio e níquel-cádmio. As baterias de íon-lítio são amplamente adotadas devido à sua alta densidade de energia e são usadas significativamente em aplicações automotivas, industriais e eletrônicas de consumo. A compatibilidade e a confiabilidade aprimoradas das baterias de íon-lítio levaram a um aumento na demanda por cátodo. A crescente demanda da indústria automotiva por vários tipos de baterias, como íon-lítio ebaterias de chumbo-ácido, a crescente adoção de veículos elétricos e a expansão da infraestrutura de energia renovável impulsionarão o tamanho do mercado.

Os principais materiais utilizados na fabricação de baterias incluem o lítio, que é essencial para a produção de baterias de íon-lítio; o lítio é um componente crítico no setor de armazenamento de energia. O cobalto é usado em cátodos para aumentar a densidade e estabilidade de energia e é vital para baterias de alto desempenho. O níquel contribui para uma maior densidade de energia e é cada vez mais utilizado em produtos químicos de baterias. A grafite serve como material anódico. É crucial para o desempenho da bateria. O manganês é utilizado em produtos químicos específicos de baterias para melhorar a estabilidade e a segurança.

Descarregue amostra grátis para saber mais sobre este relatório.

Mercado de materiais de bateria PRINCIPAIS CONCLUSÃO

- Tamanho do mercado em 2024: US$ 61,63 bilhões

- Tamanho do mercado em 2025: US$ 70,79 bilhões

- Tamanho do mercado previsto para 2032: US$ 201,82 bilhões

- CAGR: 16,1% de 2025–2032

- A América do Norte dominou o mercado de materiais para baterias com uma participação de 34,12% em 2024.

- O segmento de íons de lítio foi responsável pela maior participação de mercado em 2024.

- O segmento de materiais catódicos foi responsável pela maior participação de mercado em 2024.

América do Norte

Deteve a maior participação de mercado em 2024, apoiada pela crescente demanda de EV, inovação em baterias e investimentos na cadeia de abastecimento nacional.

Europa

Espera-se que testemunhe um crescimento significativo, impulsionado por metas de adoção de VE, reciclagem de baterias e iniciativas minerais críticas.

Ásia-Pacífico

Espera-se que testemunhe o crescimento mais rápido, impulsionado pela forte produção de veículos elétricos, fabricação de baterias e adoção de energia renovável.

NÓS.

Espera-se que testemunhe um crescimento constante, apoiado pela expansão da produção de VE e incentivos governamentais para materiais de bateria.

Japão

Espera-se que testemunhe um crescimento constante, impulsionado pela fabricação avançada de baterias e pela forte presença de empresas líderes de tecnologia.

Leia mais

TENDÊNCIAS DE MERCADO DE MATERIAIS PARA BATERIAS

Aumento do setor automotivo e iniciativas de sustentabilidade para impulsionar o crescimento do mercado

O setor automotivo está testemunhando um aumento significativo na adoção de veículos elétricos. Em 2022, a procura de baterias de iões de lítio aumentou 65%, atingindo 550 GWh em comparação com 330 GWh em 2021. Este crescimento destaca o papel crítico dos materiais das baterias na satisfação das necessidades de produção de VE. A pesquisa e desenvolvimento contínuos estão melhorando o desempenho e a economia da bateria. Inovações em produtos químicos, como lítio-níquel-manganês-cobalto (NMC) e fosfato de ferro-lítio (LFP), estão melhorando a densidade energética, tornando as baterias mais acessíveis e eficientes para aplicações EV.

Além disso, as cadeias globais de abastecimento de minerais críticos são cada vez mais afetadas por restrições comerciais e pelo nacionalismo de recursos. Por exemplo, a proibição da China à exportação de gálio, germânio e antimónio perturbou as indústrias que dependem destes materiais, enfatizando a necessidade de estratégias de abastecimento diversificadas. Para mitigar o impacto ambiental e reduzir a dependência da extração de matérias-primas, as iniciativas de reciclagem estão ganhando força. A Europa, por exemplo, estabeleceu metas ambiciosas para reciclar material de baterias suficiente até 2030 para apoiar a produção de dois milhões de veículos eléctricos, alinhando-se com as tendências globais de sustentabilidade.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

A evolução dos dispositivos inteligentes intensifica a demanda por materiais avançados para baterias

O sector da electrónica de consumo continua a ser um motor significativo da procura de materiais para baterias, com o crescimento persistente desmartphones, laptops e tablets formando a base dessa demanda. À medida que esses dispositivos se tornam mais poderosos e ricos em recursos, eles exigem soluções de bateria cada vez mais sofisticadas para manter tempos de uso razoáveis e, ao mesmo tempo, oferecer suporte a recursos aprimorados e telas maiores.

O surgimento da tecnologia wearable adicionou outra camada de demanda ao mercado. Smartwatches, rastreadores de fitness, fones de ouvido sem fio e outros dispositivos vestíveis exigem baterias compactas e de alto desempenho. Este segmento de mercado está a registar um rápido crescimento à medida que os consumidores adotam estas tecnologias para fins de monitorização de saúde, comunicação e entretenimento.

O desempenho da bateria tornou-se um diferencial crítico em produtos eletrônicos de consumo, com os fabricantes competindo para oferecer dispositivos com bateria de maior duração e capacidade de carregamento mais rápido. Isto levou a pesquisas e desenvolvimento contínuos em materiais e tecnologias de baterias, ampliando os limites da densidade de energia e das velocidades de carregamento. As empresas estão investindo pesadamente no desenvolvimento de novas soluções de baterias que possam atender a esses requisitos exigentes, mantendo a segurança e a confiabilidade.

OInternet das Coisas (IoT)A revolução expandiu ainda mais a necessidade de materiais para baterias, à medida que milhares de milhões de dispositivos conectados estão a ser implantados em residências, escritórios e ambientes industriais. Esses dispositivos, que vão desde sensores domésticos inteligentes até equipamentos de monitoramento industrial, exigem fontes de energia confiáveis que muitas vezes podem operar por longos períodos sem substituição.

Descarregue amostra grátis para saber mais sobre este relatório.

RESTRIÇÕES DE MERCADO

Os desafios da cadeia de suprimentos e da infraestrutura dificultam a expansão do mercado

As restrições da cadeia de abastecimento e os desafios técnicos/de infraestrutura estão dificultando significativamente o crescimento do mercado. A forte concentração de matérias-primas críticas em alguns países, especialmente o lítio no Chile e o cobalto no Congo, cria vulnerabilidades de abastecimento e riscos geopolíticos. Esta consolidação geográfica, combinada com tensões comerciais internacionais, torna difícil para os fabricantes garantirem fornecimentos estáveis de materiais. A situação é ainda mais complicada pela limitada capacidade de refinação a nível mundial, uma vez que o processamento destes materiais requer instalações e conhecimentos sofisticados. Além disso, os desafios técnicos no processamento de materiais adequados para baterias exigem um investimento de capital substancial, com novas operações de mineração e instalações de refinação exigindo custos iniciais significativos. O estabelecimento de novos projectos mineiros enfrenta longos prazos, muitas vezes demorando anos desde a exploração até à produção. A infra-estrutura necessária para o processamento e transporte eficiente de materiais também falta em muitas regiões, criando bloqueios na cadeia de abastecimento. Estes factores criam colectivamente uma rede complexa de desafios que atrasam a expansão do mercado e dificultam a entrada de novos intervenientes no mercado, restringindo em última análise o crescimento global do sector.

OPORTUNIDADES DE MERCADO

Crescimento exponencial em sistemas de armazenamento de energia para impulsionar o crescimento do mercado

Osistemas de armazenamento de energia (ESS)O setor está criando oportunidades substanciais no mercado por meio de sua rápida expansão em aplicações de serviços públicos, comerciais e residenciais. A crescente implantação de fontes de energia renováveis, especialmente energia solar e eólica, tornou o armazenamento de energia essencial para a estabilidade e fiabilidade da rede, impulsionando a procura de instalações de baterias em grande escala. As empresas de serviços públicos estão investindo cada vez mais em sistemas de armazenamento de baterias em escala de rede para gerenciar as demandas de pico de carga e integrar fontes de energia renováveis intermitentes. Esta tendência está a criar oportunidades significativas para os fornecedores de materiais para baterias, especialmente no segmento de iões de lítio, uma vez que estas instalações requerem enormes quantidades de matérias-primas. Os sectores comercial e industrial estão a adoptar soluções de armazenamento de energia para reduzir os custos de electricidade, garantir a qualidade da energia e cumprir os objectivos de sustentabilidade. Isto abriu novas oportunidades de mercado para vários produtos químicos e materiais de baterias, incluindo baterias de fluxo e sistemas avançados de chumbo-ácido.

DESAFIOS DO MERCADO

Interrupções na cadeia de suprimentos, preocupações ambientais e éticas e volatilidade de preços dificultam o crescimento do mercado

Os países impõem frequentemente restrições comerciais ou tarifas como parte de estratégias geopolíticas mais extensas, perturbando o fluxo global de materiais críticos. Por exemplo, o governo dos EUA levantou preocupações sobre a dependência excessiva das baterias de lítio chinesas devido aos riscos de segurança nacional e aos desequilíbrios comerciais. Componentes-chave como lítio, cobalto e níquel são essenciais para a produção de baterias, mas as suas cadeias de abastecimento estão concentradas em algumas regiões. As interrupções na cadeia de abastecimento podem aumentar os prazos de entrega, aumentar os custos e limitar a produção, especialmente em indústrias como a dos veículos eléctricos (VE).

A extração de matérias-primas como o lítio e o cobalto envolve frequentemente a destruição de habitats, o esgotamento da água e a degradação do solo. A mineração de lítio, por exemplo, requer recursos hídricos significativos, criando desafios em regiões áridas como o deserto chileno do Atacama.Mineração de cobaltona RDC está ligada ao trabalho infantil e às condições de trabalho inseguras, levantando preocupações significativas em matéria de direitos humanos.

Além disso, a instabilidade política nos países ricos em recursos ou as mudanças nas políticas de exportação podem ter impacto na disponibilidade e nos preços. O aumento dos custos das matérias-primas pode reduzir as margens de lucro dos produtores de baterias. Os pequenos e médios fabricantes são particularmente vulneráveis às flutuações de preços devido aos recursos limitados para absorver aumentos repentinos de custos. Empresas como a Tesla estão a proteger as suas cadeias de abastecimento investindo diretamente em operações de mineração e refinação.

PROTECIONISMO COMERCIAL E IMPACTO GEOPOLÍTICO

O mercado global enfrenta desafios significativos devido ao aumento do proteccionismo comercial e do nacionalismo de recursos. Os países estão cada vez mais a implementar políticas para garantir o acesso a minerais críticos, levando a perturbações na cadeia de abastecimento e ao aumento dos custos para os fabricantes. A China, um interveniente dominante no mercado, tomou recentemente medidas para reforçar o controlo sobre os seus recursos:

Em 2024, a China implementou restrições à exportação de minerais importantes como gálio, germânio e grafite, essenciais para a produção de semicondutores e baterias. Estas medidas visam proteger as indústrias nacionais e manter o domínio tecnológico e económico. Estas restrições levaram a perturbações significativas na cadeia de abastecimento, ao aumento dos custos de desenvolvimento tecnológico e a potenciais mudanças nas estratégias globais de fornecimento de minerais e de tecnologia.

Outras nações estão a responder a estes desafios procurando diversificar as suas cadeias de abastecimento e reduzir a dependência de fornecedores dominantes. Os EUA têm feito lobby pelo acesso a fontes alternativas de terras raras. Por exemplo, as autoridades norte-americanas e dinamarquesas pressionaram a Tanbreez Mining, o promotor do maior depósito de terras raras da Gronelândia, para não vender o seu projecto a empresas ligadas à China, destacando os esforços para garantir fornecimentos minerais críticos. Os países ricos em minerais críticos estão cada vez mais a afirmar o controlo sobre os seus recursos. Por exemplo, o governo do Chile tomou medidas para assumir um maior controlo dos seus recursos de lítio, com o objectivo de beneficiar mais da procura global deste material essencial para baterias.

ANÁLISE DE SEGMENTAÇÃO

Por tipo

O íon-lítio continua sendo o segmento líder devido à crescente demanda por veículos elétricos.

Com base no tipo, o mercado é segmentado em íons de lítio, ácido-chumbo,bateria de hidreto metálico de níquel, bateria de estado sólido e outros.

O segmento de íons de lítio detinha a maior participação de mercado de materiais de bateria em 2024 e deverá dominar o mercado durante o período de previsão. Isto se deve à sua alta densidade energética, longa vida útil e ampla aplicabilidade em setores como veículos elétricos (EVs), eletrônicos de consumo e armazenamento de energia renovável. O crescimento significativo que impulsiona o segmento é a crescente procura de VEs, alimentada pelos esforços globais de transição para energia limpa e redução das emissões de gases com efeito de estufa. Os governos de todo o mundo estão a implementar regulamentações rigorosas sobre emissões e a oferecer subsídios para promover a adopção de VE, impulsionando assim a procura de baterias de iões de lítio. Além disso, os avanços na tecnologia de iões de lítio, como o desenvolvimento de baterias de estado sólido e cátodos de alta capacidade, estão a melhorar o desempenho e a reduzir custos, acelerando ainda mais o crescimento do mercado.

Espera-se que o segmento de chumbo-ácido cresça significativamente durante o período de previsão devido à sua confiabilidade, economia e aplicações estabelecidas. A indústria automotiva continua sendo o maior usuário final, com baterias de chumbo-ácido sendo amplamente utilizadas em aplicações de partida, iluminação e ignição (SLI) em veículos com motor de combustão interna. Além disso, a crescente demanda por veículos híbridos, que também contam com baterias de chumbo-ácido para alimentação auxiliar, contribui para o crescimento do segmento.

O segmento de baterias de hidreto metálico de níquel testemunhou um crescimento significativo durante o período de previsão. O crescimento é impulsionado pelo seu equilíbrio único entre desempenho, relação custo-benefício e considerações ambientais. As baterias NiMH oferecem alta densidade de energia e longo ciclo de vida, tornando-as ideais para aplicações em veículos elétricos híbridos (HEVs), eletrônicos de consumo e equipamentos industriais. A crescente adopção de HEV, particularmente como tecnologia de transição para a electrificação total, reforçou a procura de baterias NiMH. Essas baterias são preferidas em HEVs por sua capacidade de lidar com ciclos frequentes de carga e descarga, confiabilidade e cadeia de suprimentos madura.

Espera-se que o segmento de baterias de estado sólido cresça consideravelmente durante o período de previsão devido à crescente demanda por baterias de alto desempenho em veículos elétricos (EVs) e sistemas de armazenamento de energia renovável. A indústria automotiva está testemunhandobaterias de estado sólidocomo revolucionários, oferecendo autonomias de condução estendidas, tempos de carregamento mais rápidos e riscos reduzidos de fuga térmica.

Por material

O segmento catódico é o segmento de maior e mais rápido crescimento devido à crescente adoção em aplicações

Com base no material, o íon-lítio é segmentado em cátodo, ânodo, eletrólito, separador, entre outros. O segmento de cátodo é ainda bifurcado em óxido de lítio-cobalto, fosfato de ferro-lítio, óxido de lítio-manganês, óxido de lítio-níquel-cobalto-alumínio e óxido de lítio-níquel-manganês. o material do ânodo é ainda segmentado em grafite artificial, grafite natural e outros.

Omateriais catódicosO segmento detinha a maior participação de mercado em 2024 e deverá dominar o mercado durante o período de previsão devido à crescente demanda por baterias de alto desempenho em uma gama de aplicações. Os principais componentes ativos dos materiais catódicos são cobalto, manganês e níquel. Hoje, o cobalto é parcialmente substituído por níquel, principalmente níquel-lítio, óxido de manganês (NMC) e óxido de níquel-cobalto-alumínio (NCA). Os materiais catódicos exigem um nível de pureza extremamente alto e devem estar livres de impurezas metálicas indesejadas, principalmente enxofre, vanádio e ferro. A crescente mudança em direção à sustentabilidade, custos mais baixos e eficiência energética está impulsionando investimentos em inovações em materiais catódicos, juntamente com esforços significativos de pesquisa e desenvolvimento para aumentar a eficiência, a estabilidade e o desempenho desses materiais catódicos.

À medida que aumenta a procura global por veículos eléctricos, electrónica portátil e sistemas de armazenamento de energia, a procura por materiais electrolíticos avançados cresce significativamente. O eletrólito líquido convencional, composto por sais de lítio em solvente orgânico, continua sendo o tipo mais utilizado em baterias comerciais de íon-lítio devido à sua alta condutividade iônica e eficiência. Além disso, as inovações na condutividade iônica e na estabilidade do eletrólito são essenciais para melhorar o desempenho da bateria. À medida que os veículos elétricos e os sistemas de armazenamento de energia renovável se tornam mais difundidos, aumentará a necessidade de eletrólitos que possam suportar variações extremas de temperatura, ciclos de carga/descarga e manter o desempenho ao longo do tempo. O desenvolvimento de novas formulações de eletrólitos, incluindo aquelas com melhor condutividade e compatibilidade com novos materiais catódicos e anódicos, será fundamental para impulsionar o crescimento neste segmento. Além disso, as normas regulamentares para a segurança e sustentabilidade das baterias estão a incentivar os fabricantes a investir em materiais eletrolíticos de próxima geração que cumpram estes requisitos mais rigorosos.

Com base no material, o chumbo-ácido é segmentado em cátodo, ânodo, eletrólito, separador, entre outros.

No segmento global de chumbo-ácido, o crescimento dos materiais catódicos é impulsionado principalmente pelos avanços nabateriatecnologias de desempenho e reciclagem. Tradicionalmente, o chumbo é o principal material utilizado no cátodo das baterias de chumbo-ácido, e a sua fiabilidade no fornecimento de altas correntes de pico e tolerância a condições extremas tem sido um factor chave na sua utilização contínua. Apesar do surgimento de alternativas como o íon de lítio, as baterias de chumbo-ácido continuam amplamente adotadas em aplicações como automotiva, fontes de alimentação ininterruptas (UPS) e sistemas de backup devido à sua relação custo-benefício e infraestrutura estabelecida há muito tempo. Além disso, as melhorias na eficiência da reciclagem de baterias de chumbo-ácido reforçaram a procura de chumbo, uma vez que a maior parte do chumbo nestas baterias pode ser recuperada e reutilizada. Este processo de reciclagem em circuito fechado, que é particularmente proeminente em regiões como a Europa e a América do Norte, reduz a necessidade de mineração de matérias-primas e aborda as preocupações ambientais, impulsionando o crescimento sustentado no segmento de materiais catódicos.

O crescimento dos materiais anódicos é impulsionado por inovações destinadas a melhorar o desempenho da bateria em aplicações automotivas. Nas baterias de chumbo-ácido, o ânodo é normalmente feito de uma estrutura de grade que contém chumbo, contribuindo para a capacidade da bateria de fornecer energia confiável. A crescente demanda por baterias de chumbo-ácido em veículos híbridos e sistemas micro-híbridos, que utilizam tecnologia start-stop, aumentou a demanda por materiais anódicos de alto desempenho que possam suportar ciclos frequentes de carga e descarga. Além disso, a transição do setor automóvel para veículos mais eficientes em termos energéticos e com baixas emissões apoia ainda mais o crescimento, uma vez que as baterias de chumbo-ácido continuam a ser uma opção acessível para veículos mais pequenos e aplicações específicas.

Por aplicativo

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

O segmento de eletrônicos de consumo detinha a maior participação devido à alta demanda de produtos

Com base em sua aplicação, o íon-lítio é segmentado em eletrônicos de consumo, automotivo, industrial e outras indústrias.

O segmento de eletrônicos de consumo foi responsável pela liderança do mercado em 2024, impulsionando o crescimento das baterias de íons de lítio, alimentado pela crescente demanda por dispositivos portáteis, como smartphones, laptops, tablets, wearables e consoles de jogos. As baterias de íon-lítio são preferidas neste segmento devido à sua alta densidade de energia, propriedades leves e capacidade de fornecer energia duradoura em dispositivos compactos. À medida que os consumidores dependem cada vez mais de dispositivos móveis e conectados para trabalho, entretenimento e comunicação, a procura por baterias eficientes, fiáveis e recarregáveis continua a aumentar. Além disso, os avanços contínuos na tecnologia de baterias, como o desenvolvimento de soluções de carregamento rápido e recursos de segurança aprimorados, reforçam ainda mais a adoção de baterias de íons de lítio em produtos eletrônicos de consumo. Além disso, com as tendências globais voltadas para a sustentabilidade, os fabricantes estão cada vez mais concentrados no desenvolvimento de baterias ecológicas, impulsionando assim ainda mais o crescimento das baterias de iões de lítio no mercado.

A indústria automotiva é um motor de crescimento significativo para baterias de íons de lítio devido à adoção acelerada deveículos elétricos (VEs)e veículos elétricos híbridos (HEVs). Os governos de todo o mundo estão a estabelecer metas ambiciosas para a eliminação progressiva dos veículos com motor de combustão interna (ICE), com a União Europeia, a China e várias outras regiões a liderar o caminho na implementação de normas de emissões mais rigorosas e a oferecer incentivos para a adoção de VE. As baterias de íon-lítio, conhecidas por sua alta densidade de energia e maior vida útil, são a escolha preferida para alimentar veículos elétricos devido à sua capacidade de armazenar grandes quantidades de energia em embalagens relativamente pequenas e leves. Além disso, espera-se que as inovações em baterias de iões de lítio de estado sólido e de alta capacidade, juntamente com o desenvolvimento de infraestruturas de carregamento mais rápido, impulsionem ainda mais a procura de baterias de iões de lítio no segmento automóvel.

Com base na aplicação, o chumbo-ácido é segmentado em automotivo, industrial, entre outros.

O segmento automotivo de baterias de chumbo-ácido está testemunhando um crescimento significativo impulsionado pelo papel crítico que desempenham nos veículos tradicionais com motor de combustão interna e nos veículos híbridos. As baterias de chumbo-ácido são usadas principalmente para funções de partida, iluminação e ignição, onde sua capacidade de fornecer altas correntes de surto as torna a escolha ideal. Apesar da crescente adoção de veículos elétricos (EV), as baterias de chumbo-ácido continuam a ser uma fonte de energia económica e fiável para veículos convencionais, especialmente em mercados emergentes onde a acessibilidade continua a ser uma preocupação fundamental. Além disso, a proliferação de veículos micro-híbridos, que incorporam a tecnologia start-stop para melhorar a eficiência do combustível, impulsiona ainda mais a procura de baterias avançadas de chumbo-ácido, tais como baterias inundadas melhoradas e baterias de tapete de vidro absorvente. Essas baterias oferecem desempenho superior, durabilidade e eficiência energética, tornando-as ideais para aplicações automotivas modernas. Além disso, a expansão do mercado automóvel global, especialmente nas economias em desenvolvimento, está a alimentar a procura de baterias de chumbo-ácido como a espinha dorsal dos sistemas de energia dos veículos tradicionais. A infraestrutura de reciclagem de baterias de chumbo-ácido, bem estabelecida a nível mundial, garante uma cadeia de abastecimento sustentável, oferecendo viabilidade a longo prazo e benefícios ambientais, apoiando assim o crescimento contínuo no segmento automóvel.

O segmento industrial impulsiona o crescimento de baterias de chumbo-ácido em aplicações de energia de reserva e armazenamento de energia. As baterias de chumbo-ácido são amplamente utilizadas em fontes de alimentação ininterruptas (UPS), onde fornecem energia de reserva confiável e econômica para infraestruturas críticas, como data centers, sistemas de telecomunicações e instalações de saúde. À medida que as empresas dependem cada vez mais de plataformas digitais e da computação em nuvem, a procura por sistemas de fornecimento de energia ininterrupto continua a crescer, garantindo uma procura consistente por baterias de chumbo-ácido neste segmento.

PERSPECTIVAS REGIONAIS DO MERCADO DE MATERIAIS DE BATERIA

Com base na região, o mercado é estudado na América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África.

América do Norte

North America Battery Materials Market Size, 2024 (USD Billion) Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte foi responsável pela maior participação de mercado em 2024 e foi avaliada em US$ 21,03 bilhões. O crescimento é impulsionado principalmente pela forte procura de veículos eléctricos (EV) e pela crescente adopção de energia renovávelfontes. Os EUA, em particular, abrigam fabricantes líderes de veículos elétricos como a Tesla, e investimentos significativos estão sendo direcionados para a tecnologia de baterias. Isso levou a um aumento na demanda por materiais como lítio, cobalto, níquel e grafite. Além disso, o governo dos EUA implementou políticas e incentivos para impulsionar a produção nacional de materiais para baterias, garantindo uma cadeia de abastecimento estável. O Canadá, com os seus ricos depósitos de lítio, níquel e outros minerais críticos, desempenha um papel crucial no fornecimento de matérias-primas para o mercado norte-americano. Os avanços desta região na reciclagem de baterias e a inovação na tecnologia de baterias de estado sólido consolidam ainda mais a sua posição como um interveniente-chave na indústria.

Ásia-Pacífico

A região Ásia-Pacífico deverá emergir como o mercado de crescimento mais rápido durante o período de previsão. A China é líder global na produção de veículos elétricos e baterias. O domínio da China na fabricação de baterias influenciou significativamente a demanda por materiais para baterias. O país investiu fortemente na garantia do fornecimento de matérias-primas essenciais, como lítio, cobalto e níquel, através de operações mineiras e parcerias internacionais. A Coreia do Sul e o Japão também são atores importantes, com empresas como Hitachi, Ltd., LG Chem, Samsung SDI e Panasonic sendo os principais contribuintes para a cadeia global de fornecimento de baterias. A rápida expansão das vendas de VE e a adoção de energias renováveis nesta região continuam a alimentar a procura de materiais para baterias. Além disso, o impulso para soluções de armazenamento de energia para apoiar a integração das energias renováveis deverá impulsionar o crescimento a longo prazo do mercado.

Europa

Espera-se que a região europeia cresça e apresente um crescimento substancial do mercado de materiais de bateria durante o período de previsão. A União Europeia (UE) estabeleceu metas ambiciosas para a adoção de VE, incluindo a proibição da venda de novos veículos com motor de combustão interna até 2035. Esta mudança está a impulsionar um aumento da procura de baterias de iões de lítio, que requerem materiais essenciais como o lítio,cobaltoe níquel. Países europeus como a Alemanha e a França estão na vanguarda, com grandes empresas automóveis como a Volkswagen e a Renault a aumentarem a sua produção de veículos eléctricos. A UE também se concentrou em garantir um fornecimento constante de materiais para baterias, estabelecendo parcerias com empresas mineiras e concentrando-se nos esforços de reciclagem. Espera-se que o compromisso da região em reduzir a dependência de fontes não-UE de minerais críticos impulsione o crescimento do mercado nos próximos anos.

América latina

Espera-se que a América Latina tenha um crescimento constante do mercado devido aos seus vastos recursos minerais. Países como Chile, Argentina e Bolívia constituem o “Triângulo do Lítio”, que detém mais da metade das reservas mundiais de lítio. Esta região é central para a cadeia de abastecimento de lítio, um material crítico para a produção de baterias, especialmente em veículos elétricos. A mudança global para uma energia mais limpa e a crescente procura de veículos eléctricos apresentam oportunidades significativas para os países latino-americanos expandirem o seu papel no mercado global. Espera-se que o aumento do investimento em práticas de mineração sustentáveis e tecnologias de refinação melhore a posição da região no mercado global.

Oriente Médio e África

O mercado do Médio Oriente e de África está a crescer de forma constante. O envolvimento da região está principalmente relacionado com a mineração e extração de minerais críticos, como cobalto, lítio e níquel. Países como Marrocos e a África do Sul estão a testemunhar um interesse crescente por parte dos investidores internacionais nas suas indústrias mineiras. Além disso, há um foco crescente na diversificação das economias desta região, o que pode levar a um maior desenvolvimento das capacidades de extracção de materiais de baterias.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Aumentar o investimento para expansão de instalações por parte de grandes empresas para aumentar a participação no mercado

NICHIA CORPORATION, NEI Corporation, Tokyo Chemical Industry Co. Ltd, Mitsubishi Chemical Corporation e Hitachi Energy Ltd. As principais estratégias adotadas pelas grandes empresas incluem o lançamento de novos produtos para aumentar a sua presença regional e melhorar o seu portfólio. A maioria das empresas industriais, fabricantes de baterias e diversas instituições de investigação estão a investir fortemente nos avanços tecnológicos destas baterias, o que criará baterias com um longo ciclo de vida, alta densidade de potência, desempenho ecológico e baixo custo.

LISTA DOS PRINCIPAIS JOGADORES DE MATERIAIS DE BATERIA PERFILADOS NO RELATÓRIO

- NICHIA CORPORATION(Japão)

- Corporação NEI (K.)

- Indústria Química de Tóquio Co Ltd(Japão)

- Corporação Química Mitsubishi(Japão)

- Hitachi Energy Ltd. (Suíça)

- TORAY INDUSTRIES, INC.

- Xangai Shanshan Technology Co., Ltd.

- Corporação Kureha (Japão)

- BASF SE(Alemanha)

- Asahi Kasei Corporation (Japão)

- Umicore Cobalt & Specialty Materials (CSM) (Bélgica)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Dezembro de 2024-A Contemporary Amperex Technology Co. Limited (CATL) da China, o maior fabricante de baterias do mundo, está oferecendo apoio financeiro aos seus fornecedores para acelerar a inovação tecnológica em materiais e equipamentos para baterias. Esta iniciativa visa aliviar o stress na sua cadeia de abastecimento no meio de uma grave guerra de preços de VE.

- Junho de 2024—Asahi Kasei alcançou prova de conceito (POC) debaterias de íon de lítio (LIBs)com o uso de seu eletrólito condutor altamente iônico proprietário. Esta tecnologia ajudará a empresa a melhorar a durabilidade em altas temperaturas e a aumentar a produção de energia mesmo em baixas temperaturas, ambas questões urgentes dos LIBs atuais. Além disso, esta tecnologia pode contribuir para reduzir o custo e o tamanho das baterias, aumentando ainda mais a densidade energética.

- Abril de 2024-A BASF começou a operar seu protótipo de refinaria de metal para reciclagem de baterias em Schwarzheide, Alemanha. Esta instalação ajudará na otimização do desenvolvimento de tecnologia inovadora de reciclagem de baterias, procedimentos operacionais e processamento de baterias de íons de lítio em fim de vida e sucata de produção de baterias.

- Janeiro de 2024-A Umicore e a Microsoft concordaram em utilizar inteligência artificial (IA) como meio de acelerar e facilitar sua pesquisa em tecnologias de materiais de baterias para veículos elétricos. Com esse desenvolvimento, a empresa criaria um ambiente de IA personalizado que sintetizaria, analisaria e reuniria décadas de dados vastos e complexos da pesquisa e desenvolvimento de materiais de bateria proprietários da Umicore.

- Dezembro de 2023-A Europa está a concentrar-se no reforço das suas capacidades de reciclagem de baterias para reduzir a dependência de materiais importados e promover a sustentabilidade. O Regulamento de Baterias da UE determina que, até 2031, as baterias industriais devem incorporar quantidades mínimas recicladas de lítio, níquel e cobalto.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do mercado. Ele se concentra em aspectos-chave, como empresas líderes, tipos, materiais e aplicações de produtos. Além disso, oferece insights sobre o mercado e as tendências atuais do setor e destaca os principais desenvolvimentos do setor. Além dos fatores mencionados acima, o relatório abrange diversos fatores que contribuem para o crescimento do mercado.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2019-2032 |

|

Ano base |

2024 |

|

Ano estimado |

2025 |

|

Período de previsão |

2025-2032 |

|

Período Histórico |

2019-2023 |

|

Unidade |

Valor (US$ bilhões) e Volume (Kiloton) |

|

Taxa de crescimento |

CAGR de 16,1% de 2025 a 2032 |

|

Segmentação |

Por tipo, por materiais, por aplicação, por região |

|

Por tipo |

· Íon-lítio · Chumbo ácido · Bateria de hidreto metálico de níquel · Bateria de estado sólido · Outros |

|

Por materiais |

· Íon-lítio o Cátodo § Óxido de Lítio-Cobalto (LCO) § Óxido de lítio-níquel-manganês (NMC) § Óxido de alumínio-lítio-níquel-cobalto (NCA) § Óxido de Lítio Manganês (OML) § Fosfato de Lítio e Ferro (LFP) o Ânodo § Grafite Artificial § Grafite Natural § Outros o Eletrólito o Separador o Outros · Chumbo ácido o Cátodo o Ânodo o Eletrólito o Separador o Outros |

|

Por aplicativo |

· Íon-lítio o Eletrônicos de consumo o Automotivo o Industrial o Outros · Chumbo ácido o Automotivo o Industrial o Outros |

|

Por região |

· América do Norte (por tipo, por materiais, por aplicação, por país) o EUA o Canadá · Europa (por tipo, por materiais, por aplicação, por país) o Alemanha o Reino Unido o França o Itália o Resto da Europa · Ásia-Pacífico (por tipo, por materiais, por aplicação, por país) o China o Japão o Índia o Coreia do Sul o Resto da Ásia-Pacífico · América do Sul (por tipo, por materiais, por aplicação, por país) o Brasil o México o Resto da América do Sul · Oriente Médio e África (por tipo, por materiais, por aplicação, por país) o África do Sul o Resto do Oriente Médio e África |

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global foi avaliado em 61,63 mil milhões de dólares em 2024 e deverá atingir 201,82 mil milhões de dólares em 2032.

Registrando um CAGR de 16,1%, o mercado deverá apresentar rápido crescimento durante o período de previsão.

O segmento de íons de lítio lidera o mercado.

A crescente demanda por veículos elétricos é um fator chave que impulsiona o crescimento do mercado.

O aumento da renda disponível per capita, juntamente com o aumento da produção de veículos elétricos, impulsionarão a adoção.

A América do Norte dominou o mercado em 2024.

NICHIA CORPORATION, NEI Corporation, Tokyo Chemical Industry Co. Ltd, Mitsubishi Chemical Corporation e Hitachi Energy Ltd.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2019-2032

- 2024

- 2019-2023

- 287

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco