Tamanho do mercado de feltro de carbono e feltro de grafite, análise de participação e indústria, por matéria-prima (baseado em rayon, baseado em panela e baseado em passo), por aplicação (fibras ópticas, forno, escudos térmicos, forro de exaustão automotivo, bateria e outros), por usuário final (elétrica e eletrônica, automotiva, geração de energia e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

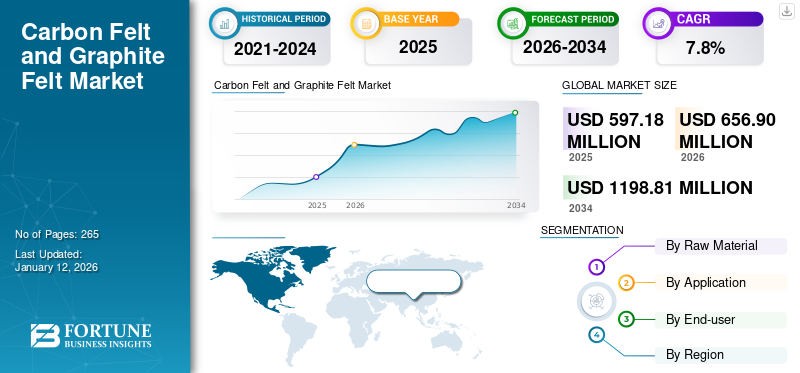

O tamanho global do mercado de feltro de carbono e feltro de grafite foi avaliado em US$ 597,18 milhões em 2025 e deve crescer de US$ 656,9 milhões em 2026 para US$ 1.198,81 milhões até 2034, exibindo um CAGR de 7,8% durante o período de previsão.A Ásia-Pacífico dominou o mercado global com uma participação de 57% em 2025.

O feltro de carbono e o feltro de grafite abrangem materiais têxteis não tecidos produzidos pela carbonização ou grafitização de poliacrilonitrila (PAN), rayon ou fibras à base de piche. Esses feltros são valorizados por sua estrutura leve, alta estabilidade térmica, resistência química e excelente desempenho isolante. Ao contrário dos tecidos convencionais, eles proporcionam porosidade uniforme e baixa condutividade térmica, tornando-os altamente eficazes em ambientes de alta temperatura. Esses materiais são amplamente utilizados em aplicações como isolamento térmico para fornos de alta temperatura, eletrodos em baterias e células de combustível e componentes nas indústrias metalúrgica, solar e de semicondutores. Para além das aplicações industriais estabelecidas, a procura é cada vez mais moldada pelo seu papel nas tecnologias de energia limpa, particularmente em baterias de fluxo redox de vanádio,baterias de íon de lítioe sistemas de energia de hidrogênio.

O mercado abrange vários players importantes, com Mersen, SGL Carbon SE, Kureha Corporation, Nippon Carbon Co., Ltd. e Beijing Great Wall Co., Ltd. Amplo portfólio com lançamento de produtos inovadores e forte expansão da presença geográfica tem apoiado o domínio dessas empresas no mercado global de feltros de carbono e feltros de grafite.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO:

Expansão da fabricação de semicondutores e energia solar sustenta demanda por feltro de grafite

A expansão da fabricação de semicondutores e de energia solar sustenta diretamente a demanda por feltro de grafite, já que cada nova linha de produção exige isolamento de forno de alta pureza. No crescimento do cristal Czochralski, os revestimentos de feltro controlam os gradientes térmicos que determinam a qualidade do wafer, enquanto na fundição de lingotes solares garantem ciclos de aquecimento consistentes com contaminação mínima. Essas funções fazem com que o grafite seja considerado um consumível integrado para cada onda de crescimento de capacidade. Ao contrário dos produtos de consumo que flutuam com ciclos curtos de procura, as fábricas de semicondutores e as centrais fotovoltaicas operam com planos de investimento plurianuais. Quando uma nova fábrica ou instalação de lingotes entra em operação, vários fornos são instalados, cada um revestido com feltro especializado e exigindo substituição periódica. Isso cria uma atração constante e mensurável paragrafiteOs feltros estão diretamente ligados ao ritmo da expansão industrial, e não às mudanças diárias nos mercados eletrônicos. Espera-se que esses fatores impulsionem o crescimento do mercado de feltro de carbono e feltro de grafite.

- A AIE indicou que a capacidade global de produção fotovoltaica se aproximará dos 1.000 GW em 2024, mais do que duplicando num curto espaço de tempo. Isso abrange estágios de produção de lingotes/wafers que empregam isolamento de grafite e feltro em linhas de fundição/crescimento de cristais.

RESTRIÇÕES DE MERCADO:

A suscetibilidade à oxidação restringe o uso mais amplo de feltros de carbono e grafite

Uma limitação importante dos feltros de carbono e grafite é a sua estabilidade limitada em ambientes oxidativos. Eles funcionam excepcionalmente em vácuo ou em atmosferas inertes, mas quando expostos ao oxigênio em temperaturas elevadas, o material começa a degradar. A oxidação pode começar gradualmente a cerca de 400-500 °C e tende a acelerar significativamente quando as temperaturas sobem acima de 600-700 °C. À medida que as fibras reagem com o oxigênio, a integridade estrutural diminui, a área superficial diminui e o feltro eventualmente se torna quebradiço. Em aplicações que exigem pureza, mesmo uma pequena oxidação pode liberar partículas ou gases que podem contaminar o processo.

A suscetibilidade dos feltros de carbono e grafite à oxidação é uma restrição natural do material. Garante o seu papel em processos de alto desempenho, mas limita a adoção mais ampla em indústrias que operam em ambientes abertos ou sensíveis aos custos.

OPORTUNIDADES DE MERCADO:

O crescimento das tecnologias de armazenamento de energia abre novos caminhos para feltros de carbono e grafite

A mudança acelerada para a energia renovável está a criar procura por soluções de armazenamento fiáveis, e esta tendência está a abrir uma clara oportunidade para feltros de carbono e grafite. Embaterias de fluxo redox de vanádio, por exemplo, os feltros são usados como eletrodos porosos que permitem uma troca iônica eficiente. Sua alta área superficial, condutividade elétrica e estabilidade química os tornam uma excelente opção para essa função. Com a expansão dos projetos de armazenamento à escala da rede em regiões focadas na integração renovável, a necessidade de materiais de elétrodos duráveis e eficientes só deverá aumentar.

As tecnologias do hidrogénio proporcionam outro caminho. Os feltros podem servir como suporte de eletrodo em eletrolisadores e células de combustível, onde a condutividade e a resistência ao ataque químico são críticas. Aqui, os tratamentos de modificação e ativação de superfície estão provando melhorar ainda mais o desempenho.

TENDÊNCIAS DE MERCADO DE FELTRO DE CARBONO E FELTRO DE GRAFITE:

A crescente demanda por processamento limpo e de alta temperatura é uma das tendências significativas do mercado

A crescente necessidade de processamento ultralimpo e em alta temperatura posicionou os feltros de carbono e grafite como os materiais de isolamento preferidos em fornos a vácuo e de atmosfera inerte usados para fabricação de semicondutores. Ao mesmo tempo, os feltros de engenharia de superfície estão ganhando força nas baterias,células de combustível,e sistemas de hidrogênio. Isoladores convencionais cerâmicos ou fibrosos liberam partículas ou gases em temperaturas elevadas, o que pode comprometer o rendimento em processos sensíveis. Os feltros de grafite, quando devidamente purificados e grafitados, podem sustentar o serviço em temperaturas muito altas em vácuo ou atmosferas inertes, e podem ser fabricados com níveis de cinzas muito baixos, com evolução mínima de gás sob condições de aquecimento controladas. Isso os torna indispensáveis no crescimento de cristais e em aplicações metalúrgicas avançadas.

DESAFIOS DO MERCADO:

Altos custos de fabricação para dificultar o crescimento do mercado

A produção de feltros de grafite é inerentemente dispendiosa, uma vez que os processos de carbonização e grafitização necessitam de ciclos de forno prolongados em faixas de temperatura entre 2.800 e 3.000 °C. Consequentemente, os custos unitários são altamente suscetíveis a flutuações nos preços da eletricidade e do gás, além dos custos associados ao carbono e à conformidade ambiental. Equipamentos de capital intensivo, como fornos de grafitização e linhas CVI/CVD, juntamente com medidas rigorosas de garantia de qualidade e elevados riscos de sucata envolvendo rayon premium ou precursores especializados de PAN, aumentam ainda mais as despesas de conversão. As etapas de pós-processamento, incluindo ativação, revestimentos, enrijecimento e usinagem, contribuem com custos adicionais de mão de obra e consumíveis.

Além disso, o processamento em lote e a duração prolongada dos ciclos restringem o rendimento e a eficiência do capital de giro. Nas regiões com preços de energia voláteis ou regulamentações rigorosas em matéria de emissões, a variabilidade nos custos aumenta, complicando assim o estabelecimento de quadros globais de preços. Esta dinâmica exerce pressão sobre as margens de lucro quando os mecanismos contratuais de repasse de custos são limitados e ajudam a manter diferenciais de preços em relação a alternativas de isolamento de custo mais baixo ou qualidades não grafitadas, restringindo assim a rápida escalabilidade.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por matéria-prima

Segmento baseado em rayon testemunhará o maior CAGR, impulsionado pelo controle preciso sobre a porosidade

Com base na matéria-prima, o mercado é classificado em baseado em rayon, baseado em panela e baseado em piche.

Espera-se que o segmento baseado em rayon cresça no maior CAGR durante o período de previsão. Os feltros de fibra de rayon são considerados produtos premium devido ao seu teor excepcionalmente baixo de cinzas, controle preciso sobre a porosidade e vida útil prolongada em ambientes de vácuo ou de alta temperatura. Eles são os materiais preferidos para zonas quentes na fabricação de semicondutores e semicondutores compostos, processos de crescimento de cristais, comocarboneto de silício (SiC),e eletrodos de bateria de fluxo redox de vanádio (VRFB), onde o transporte de massa de eletrólito e a limpeza são críticos.

O segmento baseado em panelas dominou a participação de mercado de feltros de carbono e grafite em 2024, proporcionando ótima relação custo-benefício para isolamento de fornos, tratamento térmico e aplicações industriais em geral. Uma ampla rede de fornecimento global, processos de qualificação simplificados e uma variedade de formatos, incluindo feltros macios, placas rígidas e kits usinados, tornam a PAN a opção preferida para a maioria dos projetos de reforma e novas instalações. Os preços continuam a ser a base do mercado, significativamente influenciados pelos custos da energia e dos precursores; no entanto, os fornecedores podem aumentar as margens através de processos de conversão e montagem de valor acrescentado. Prevê-se que o segmento testemunhe um crescimento consistente de um dígito médio, impulsionado pelos esforços de eletrificação, pela relocalização da capacidade industrial e por uma base instalada substancial que promove a procura recorrente de peças sobressalentes.

Por aplicativo

FornoSegmento lidera o mercado devido aos menores custos de manutenção

Com base na aplicação, o mercado é segmentado em fibras ópticas, fornos, escudos térmicos, revestimento de escapamento automotivo, bateria, entre outros.

Projeta-se que o segmento de fornos domine o mercado com uma participação de 62,92% em 2026, impulsionado pela necessidade de maior durabilidade e redução de custos de manutenção. Esses materiais são empregados como feltros macios, painéis rígidos, placas usinadas e conjuntos de zonas quentes multicamadas, facilitando a distribuição uniforme de temperatura e a eficiência energética. À medida que os fabricantes pretendem aumentar o rendimento, melhorar o rendimento e atingir os objetivos de descarbonização, os construtores e operadores de fornos dependem progressivamente dos feltros para uma gestão térmica consistente e intervalos de manutenção prolongados. Esta aplicação generalizada e recorrente constitui a maior parte do volume do mercado e estabelece uma base para uma procura de substituição consistente.

Obateriaespera-se que o segmento experimente o crescimento mais rápido durante o período projetado. À medida que as empresas de serviços públicos e os operadores industriais dimensionam soluções de armazenamento de longa duração para incorporar fontes de energia renováveis e melhorar a estabilidade da rede, a procura por feltros de eléctrodos validados está a aumentar, impulsionada por projectos de elevado valor. Processos de qualificação e pós-tratamentos rigorosos, como ativação e tratamento térmico, são fundamentais para apoiar preços premium e estabelecer a fidelidade do fornecedor assim que os sistemas estiverem operacionais.

O segmento de escudos térmicos está preparado para experimentar um crescimento significativo durante o período projetado. Os feltros são integrados em pilhas multicamadas e laminados compostos, frequentemente combinados com folhas metálicas ou barreiras cerâmicas para atender a rigorosos requisitos térmicos e de peso. À medida que os padrões de segurança, desempenho e eficiência aumentam em máquinas industriais e sistemas relacionados à propulsão, a especificação das proteções de feltro projetadas se amplia, apoiando demandas consistentes e de valor médio a alto.

Por usuário final

O segmento de eletrônicos domina o mercado devido aos seus diversos benefícios

Com base no usuário final, o mercado é segmentado em elétrica e eletrônica, automotiva, geração de energia, entre outros.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Espera-se que o segmento elétrico e eletrônico responda por 62,79% do mercado em 2026, com a demanda impulsionada principalmente por semicondutore instalações de fabricação de semicondutores compostos, fabricantes de equipamentos fotovoltaicos e produtores de eletrônicos de precisão que buscam materiais de zona quente ultralimpos e duráveis. Os feltros oferecem benefícios como baixa emissão de gases, estabilidade dimensional e campos térmicos consistentes em processos que incluem crescimento de cristais, difusão, recozimento e fornos de tratamento térmico a vácuo, aumentando assim o rendimento e minimizando o tempo de inatividade. Além disso, projeta-se que o segmento cresça a um CAGR de 8,1% durante o período do estudo.

O segmento de geração de energia também está apresentando o crescimento mais rápido durante o período projetado. As implantações de armazenamento de energia em escala de rede estão impulsionando aplicações de longa duração, onde as baterias de fluxo se beneficiam de feltros grafitados usados como eletrodos porosos. Os operadores priorizam baixo teor de cinzas, permeabilidade ajustada e química de superfície estável para garantir eficiência e durabilidade plurianual. As concessões de projetos e os cronogramas de comissionamento resultam em irregularidades no envio, mas, uma vez validados, os fornecedores geralmente mantêm posições durante toda a vida útil do ativo. Além disso, as aplicações de bateria deverão deter uma participação de 23,3% em 2025.

Perspectiva regional do mercado de feltro de carbono e feltro de grafite

Por geografia, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Carbon Felt and Graphite Felt Market Size, 2025 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico foi responsável por 340,73 milhões de dólares em 2025, representando 57,00% da quota de mercado global, e deverá atingir 377,87 milhões de dólares em 2026. A região serve como centro de volume, impulsionada principalmente pela China, Japão e uma Índia cada vez mais significativa. Esta região testemunhou a ampla adoção de tecnologias de fornos fotovoltaicos (PV) e eletrônicos, processos de tratamento térmico de metais e equipamentos industriais. Os feltros à base de panela são predominantes em aplicações de isolamento padrão devido à sua relação custo-benefício e ampla disponibilidade. Em 2026, ofeltro de carbonoe o mercado de feltro de grafite na China é estimado em US$ 199,45 milhões. O mercado do Japão deverá atingir 61,83 milhões de dólares até 2026, e o mercado da Índia deverá atingir 30,2 milhões de dólares até 2026.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

- A China é o maior consumidor e produtor de feltros de carbono e grafite da região, apoiado por extensos ecossistemas nas indústrias fotovoltaica, de semicondutores, de metais especiais e de fornos industriais. Os feltros à base de panela dominam o mercado para aplicações rotineiras de isolamento e modernização, enquanto os graus de maior pureza à base de rayon são empregados em zonas quentes qualificadas para crescimento de cristais e eletrônica avançada.

Europa

A Europa contribuiu com 19,00% para o mercado global em 2025, com uma avaliação de 114,66 milhões de dólares, e deverá atingir 123,72 milhões de dólares em 2026. A região da Europa está inclinada para aplicações de alta pureza em setores como semicondutores, energia fotovoltaica (PV), metais especiais e pesquisa. Esta tendência apoia uma maior adoção de feltros à base de rayon em zonas qualificadas de alta temperatura. Padrões ambientais mais rígidos e regulamentações de eficiência energética promovem modernizações de fornos e o desenvolvimento de projetos de proteção térmica multicamadas. Apoiados por estes factores, espera-se que países como o Reino Unido registem uma avaliação de 18,27 milhões de dólares, a Alemanha registe 35,51 milhões de dólares em 2026 e a França registe 18,41 milhões de dólares em 2025.

América do Norte

O mercado da América do Norte gerou US$ 98,83 milhões em 2025, representando 17,00% do cenário do mercado global, e deverá atingir US$ 108,18 milhões em 2026. A demanda é impulsionada pelos setores de semicondutores, aeroespacial e de tratamento térmico industrial avançado, com apoio incremental de projetos piloto de armazenamento em rede eveículo comercialrequisitos térmicos. Os compradores da região priorizam isolamento qualificado e com baixo teor de cinzas, adequado para fornos a vácuo e equipamentos de crescimento de cristais. Enquanto isso, os programas automotivos continuam a especificar materiais de feltro para aplicações de escapamento e proteção térmica em motores de combustão interna, veículos híbridos e frotas profissionais. Em 2026, estima-se que o mercado dos EUA atinja US$ 96,4 milhões. Os EUA atuam como o principal mercado na América do Norte, representando a maior parte da demanda regional e exibindo uma preferência por aplicações de alta especificação em setores como fabricação de semicondutores, crescimento fotovoltaico/cristalino, aeroespacial e tratamento térmico industrial avançado.

América Latina e Oriente Médio e África

Durante o período de previsão, as regiões da América Latina e Oriente Médio e África testemunhariam um crescimento moderado neste mercado. Em 2025, Oriente Médio e África detinham 4,00% do mercado global, atingindo uma avaliação de US$ 25,06 milhões, e deve crescer para US$ 27,54 milhões em 2026. A América Latina contribuiu com aproximadamente US$ 17,9 milhões para o mercado global em 2025, representando 3,00% de participação, e deverá atingir US$ 19,58 milhões em 2026. O crescimento do mercado é impulsionado por isolamento econômico baseado em PAN e componentes de proteção térmica cortados sob medida, com adoção seletiva de produtos de alta qualidade em instalações de fabricação orientadas para exportação e projetos de energia. No Médio Oriente e em África, o CCG deverá atingir o valor de 11,47 milhões de dólares em 2025.

LA COMPETITIVANDSCAPE

Principais participantes da indústria:

Iniciativas de aquisição e expansão são aspectos essenciais para o crescimento das empresas que atuam no mercado

As grandes empresas utilizam a sua escala, I&D e esforços de sustentabilidade para se manterem competitivas, enquanto as empresas regionais tendem a concentrar-se na redução de custos e na proximidade de projetos de infraestruturas locais. Alguns dos principais players do mercado incluem Mersen, SGL Carbon SE, Kureha Corporation, Nippon Carbon Co Ltd. e Beijing Great Wall Co. Ltd. Esses players estão adotando estratégias como aquisição, expansão e parcerias para ganhar participação no mercado de feltros de carbono e feltros de grafite.

LISTA DAS PRINCIPAIS EMPRESAS DE FELTRO DE CARBONO E FELTRO DE GRAFITE PERFILADAS:

- Mersen(França)

- Grafite HPMS (EUA)

- CGT Carbon GmbH(Alemanha)

- Carbon Composites, Inc.

- Corporação Kureha(Japão)

- Carbono Saginaw(NÓS.)

- Allied Metallurgy Resources LLC (EUA)

- Grande Muralha de Pequim Co., Ltd. (China)

- SGL Carbono SE(Alemanha)

- Olmec Advance Materials Ltd. (Inglaterra)

- Coidan Graphite Products Ltd. (Reino Unido)

- (EUA)

- GRUPO DE MÁQUINAS METALÚRGICAS AMK CO., LTD. (China)

- (Japão)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Julho de 2024: Mersen adquiriu o grupo GMI (Graphite Machining, Inc.), uma empresa de purificação e usinagem de grafite, carbono e compósitos de grafite. Esta nova aquisição complementa a presença de Materiais Avançados da Mersen nos EUA, adicionando volume e capacidades de transformação de materiais isostáticos, de grafite extrudado e de isolamento e permitindo sinergias entre as fábricas. Reforça a posição de liderança do Grupo em mercados como aeroespacial, indústrias de processo e energias.

- Agosto de 2022: A SGL Carbon expandiu sua capacidade de produção de feltros de carbono e de grafite para indústrias como semicondutores, energia solar e armazenamento de energia em sua unidade de Meitingen, na Alemanha, e em suas instalações na América do Norte e na China. A empresa anunciou planos para aumentar significativamente a capacidade de produtos de grafite, incluindo feltros, através de um investimento médio de dois dígitos e milhões de euros durante os próximos dois anos. Uma nova fábrica de produção de feltro macio para feltro macio carbonizado e grafitado está atualmente em construção em Meitingen.

COBERTURA DO RELATÓRIO

A análise do mercado global fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado no período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa de mercado também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 7,8% de 2026-2034 |

|

Unidade |

Valor (US$ milhões), Volume (Kiloton) |

|

Segmentação |

Por matéria-prima, aplicação, usuário final e região |

|

Por matéria-prima |

· Baseado em rayon · Baseado em Panela · Baseado no argumento de venda |

|

Por aplicativo |

· Fibras Ópticas · Forno · Escudos térmicos · Forro de escapamento automotivo · Bateria · Outros |

|

Por usuário final |

· Elétrica e Eletrônica · Automotivo · Geração de energia · Outros |

|

Por geografia |

· América do Norte (por matéria-prima, aplicação, usuário final e país) o EUA o Canadá · Europa (por matéria-prima, aplicação, usuário final e país/sub-região) o Alemanha o França o Reino Unido o Itália o Espanha o Resto da Europa · Ásia-Pacífico (por matéria-prima, aplicação, usuário final e país/sub-região) o China o Índia o Japão o Sudeste Asiático o Austrália o Resto da Ásia-Pacífico · América Latina (por matéria-prima, aplicação, usuário final e país/sub-região) o Brasil o México o Resto da América Latina · Oriente Médio e África (por matéria-prima, aplicação, usuário final e país/sub-região) o CCG o África do Sul o Resto do Médio Oriente e África |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 656,9 milhões de dólares em 2026 e deverá atingir 1198,81 milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 340,73 milhões de dólares.

Espera-se que o mercado apresente um CAGR de 7,8% durante o período de previsão (2026-2034).

O segmento baseado em panelas liderou o mercado em matéria-prima.

Os principais fatores que impulsionam o mercado são a crescente demanda por processamento mais limpo em altas temperaturas.

Mersen, SGL Carbon SE, Kureha Corporation, Nippon Carbon Co Ltd. e Beijing Great Wall Co.

A Ásia-Pacífico dominou o mercado em 2026.

O maior foco em feltros de maior pureza para aplicações de semicondutores e de tecnologia limpa é o fator-chave que deverá favorecer a adoção do produto.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 265

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco