Tamanho do mercado de serviços de laboratório clínico, análise de participação e indústria, por tipo de teste (química clínica, hematologia, testes genéticos, microbiologia e citologia e outros), por idade (pediatria e adulto), por fonte de pagamento (pública, privada e fora do bolso), por prestador de serviços (laboratórios hospitalares, laboratórios autônomos, laboratórios clínicos e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

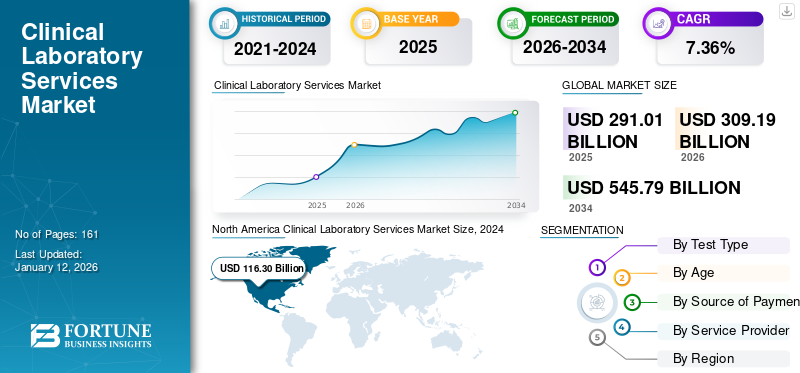

O tamanho global do mercado de serviços laboratoriais clínicos foi avaliado em US$ 291,01 bilhões em 2025 e deve crescer de US$ 309,19 bilhões em 2026 para US$ 545,79 bilhões até 2034, exibindo um CAGR de 7,36% durante o período de previsão. A América do Norte dominou o mercado de serviços de laboratório clínico com uma participação de mercado de 42,56% em 2025.

Os laboratórios clínicos são instalações de saúde onde são realizados testes em amostras clínicas para obter informações sobre a saúde dos pacientes para diagnóstico, tratamento e prevenção de doenças. Esses laboratórios também oferecem assistência em resposta a emergências, apoio à pesquisa e treinamento para novos funcionários do laboratório. A prevalência de condições crónicas e o crescimento da população geriátrica estão a promover a utilização de soluções baseadas em laboratório.

- Por exemplo, de acordo com um relatório do Fundo Monetário Internacional de Julho de 2023, durante o período entre 2000 e 2050, a percentagem global de pessoas com 80 anos ou mais foi de 5,0% da percentagem total da população. Uma população geriátrica tão elevada está aumentando o crescimento do mercado.

Além disso, espera-se que a crescente conscientização sobre a importância dos testes clínicos e o aumento dos gastos com saúde impulsionem o crescimento do mercado durante o período de previsão. Além disso, espera-se que o crescimento das iniciativas estratégicas implementadas pelos principais players para oferecer serviços avançados e a introdução de produtos de testes inovadores favoreça o crescimento do mercado durante o período de previsão. Em 2020, a pandemia COVID-19 teve um impacto positivo no mercado global devido ao aumento da procura por diagnósticos clínicos e testes laboratoriais. No entanto, em 2022, uma diminuição no número de testes COVID-19 e visitas de pacientes a laboratórios clínicos e laboratórios hospitalares levaram a um declínio no crescimento do mercado. O mercado também sofreu um impacto negativo em 2023 e espera-se que se normalize em 2024. Prevê-se que o mercado testemunhe um crescimento constante durante o período de previsão.

Descarregue amostra grátis para saber mais sobre este relatório.

Instantâneo e destaques do mercado global de serviços de laboratório clínico

Tamanho e previsão do mercado:

- Tamanho do mercado em 2025: US$ 291,01 bilhões

- Tamanho do mercado em 2026: US$ 309,19 bilhões

- Tamanho do mercado previsto para 2034: US$ 545,79 bilhões

- CAGR: 7,36% de 2026–2034

Quota de mercado:

- Região: A América do Norte dominou o mercado com uma participação de 42,56% em 2025. O crescimento da região é impulsionado por elevados gastos com saúde, forte demanda por testes clínicos para doenças crônicas e pela integração de tecnologias avançadas, como IA e Big Data para diagnóstico.

- Por tipo de teste: O segmento de Química Clínica detinha a maior participação de mercado em 2024. Seu domínio é atribuído à alta prevalência de diabetes, tireóide e distúrbios hormonais, juntamente com a ampla disponibilidade de serviços de testes clínicos domiciliares e um alto volume de procedimentos de testes bioquímicos.

Principais destaques do país:

- Japão: Como parte do rápido envelhecimento da população da Ásia-Pacífico, o mercado é impulsionado pela crescente necessidade de serviços de diagnóstico. A região tem mais de 630 milhões de pessoas com 60 anos ou mais, um número que se prevê atingir 1,3 mil milhões até 2050, aumentando a prevalência de doenças crónicas.

- Estados Unidos: O mercado é impulsionado por um elevado número de testes genéticos (mais de 129.000 fornecidos em 2022) e pela forte procura de diagnósticos para condições crónicas. No entanto, a indústria também enfrenta um desafio significativo com uma escassez de 20.000 a 25.000 técnicos de laboratório.

- China: Sendo um país-chave na região Ásia-Pacífico de crescimento mais rápido, o mercado beneficia de uma população geriátrica crescente, de uma prevalência crescente de doenças crónicas e de um foco crescente em cuidados de saúde preventivos, o que aumenta a procura de serviços laboratoriais.

- Europa: O crescimento do mercado é apoiado por melhores instalações de saúde e alta adoção de testes clínicos para diagnóstico oportuno. O forte apoio governamental através da cobertura de seguros de saúde é um factor-chave, com países como a Inglaterra a realizar cerca de 500 milhões de testes bioquímicos anualmente.

Tendências do mercado de serviços de laboratório clínico

O foco crescente das empresas no desenvolvimento de laboratórios clínicos automatizados é a principal tendência

A crescente ênfase e iniciativas dos principais players em termos de desenvolvimento de laboratórios clínicos automatizados é uma das tendências globais mais proeminentes do mercado de serviços laboratoriais clínicos. À medida que aumentou a pressão para diminuir os custos de saúde na última década, os laboratórios dependem do desenvolvimento de máquinas automáticas para manter a rentabilidade. Além disso, a automação do laboratório oferece vantagens como a substituição de tarefas manuais e repetitivas, aumento do rendimento e melhoria na qualidade dos resultados. Espera-se que tais vantagens aumentem a demanda por automação laboratorial e impulsionem o crescimento do mercado nos próximos anos.

- Por exemplo, em abril de 2023, a Flow Robotics anunciou o lançamento de um novo dispositivo rastreável de amostras, ScanID, que oferece digitalização 1D e 2D em um dispositivo e pode digitalizar uma linha inteira de tubos de amostra de uma só vez. O dispositivo otimiza a rastreabilidade da amostra e reduz erros da fase pré-analítica, melhorando ainda mais o diagnóstico clínico e o tratamento do paciente.

Várias empresas importantes também estão enfatizando o lançamento de testes de diagnóstico novos e avançados para expandir globalmente os serviços de laboratório clínico. Assim, os crescentes avanços tecnológicos dos prestadores de serviços e a crescente introdução de dispositivos avançados por players proeminentes estão levando à alta adoção desses serviços, reforçando a expansão do mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de serviços de laboratório clínico

Aumento da ocorrência de distúrbios crônicos para impulsionar o crescimento do mercado

O mercado global está a testemunhar a crescente incidência de doenças crónicas, como a doença falciforme, a fibrose cística, doenças autoimunes, como a artrite reumatóide e a doença celíaca, e diversas formas de cancro, incluindo o cancro da mama. Os fatores que contribuem para o aumento da ocorrência de tais distúrbios incluem o aumento da população geriátrica, o consumo e a exposição ao tabaco, a inatividade física e o estilo de vida inadequado. Além disso, prevê-se que o número crescente de doenças crónicas impulsione o número de hospitalizações e de exames laboratoriais clínicos. Espera-se que esses fatores contribuam para o crescimento do mercado durante o período de previsão.

- Por exemplo, de acordo com um jornal publicado pela Elsevier B.V. em maio de 2022, estima-se que aproximadamente 162.428 pessoas vivam com fibrose cística em 94 países em todo o mundo, e 57.076 pacientes permanecem sem diagnóstico. Espera-se que tal aumento na prevalência aumente a demanda por testes laboratoriais clínicos durante o período de previsão.

Além disso, o aumento da ocorrência de doenças crónicas aumentou ainda mais o número de exames laboratoriais clínicos prescritos por médicos e de hospitalizações.

- Por exemplo, de acordo com um artigo do Centro Nacional de Informações sobre Biotecnologia (NCBI) de abril de 2023, os dados do registro de testes genéticos foram analisados para 2012 a 2022. Verificou-se que um total de 129.624 e 197.779 testes genéticos foram fornecidos nos EUA e globalmente em novembro de 2022, respectivamente, que incluíam versões atualizadas de testes genéticos anteriores existentes. Assim, espera-se que estes factores acima mencionados impulsionem a procura de serviços clínicos.

Aumento dos gastos com saúde por parte do governo e parcerias público-privadas para impulsionar a expansão do mercado

Um dos fatores significativos que impulsionam o crescimento do mercado é o aumento dos gastos com saúde do governo. A fim de combater a crescente procura de diagnósticos e serviços laboratoriais clínicos e de fácil disponibilidade e acessibilidade aos cidadãos sem dificuldades financeiras, os órgãos governamentais de diferentes países estão a concentrar-se no aumento das suas despesas com saúde.

- Por exemplo, de acordo com um relatório publicado pelo Ministério da Saúde e Bem-Estar Familiar em Abril de 2023, na Índia, a percentagem das despesas governamentais com saúde no total das despesas com saúde aumentou de 29,0% em 2014-2015 para 41,4% em 2019-2020.

Em termos da crescente procura de testes laboratoriais clínicos, espera-se que as parcerias público-privadas desempenhem um papel crucial na expansão do alcance dos serviços laboratoriais médicos. As parcerias público-privadas proporcionam vantagens lucrativas, que incluem resultados altamente escalonáveis para reforçar as capacidades de uma nação para desenvolver competências técnicas, desenvolver inovações e mapear a prevalência de doenças crónicas. Espera-se que tal aumento nas parcerias públicas e privadas, juntamente com o aumento dos gastos governamentais com saúde, impulsione o crescimento do mercado de serviços laboratoriais clínicos.

FATORES DE RESTRIÇÃO

A escassez de pessoal de laboratório clínico pode prejudicar o crescimento do mercado

A falta de pessoal de laboratório clínico, especialmente nos países emergentes, é um dos principais obstáculos à expansão do mercado. Prevê-se ainda que o mercado seja prejudicado pela inadequação de equipamentos e pela falta de profissionais de saúde qualificados.

- Por exemplo, de acordo com um artigo publicado pela Clinical Lab Products (CLP) em setembro de 2022, na indústria de serviços de laboratório clínico, há uma escassez de 20.000 a 25.000 tecnólogos de laboratório, com cerca de 335.000 profissionais atualmente empregados nos EUA. próximos anos.

Além disso, ambientes com poucos recursos para diagnóstico, como o fornecimento limitado de equipamentos, pessoal e monitoramento deficientes, materiais e pessoal laboratorial mal equipados e evitação de bons protocolos laboratoriais durante testes críticos, podem dificultar o crescimento do mercado em regiões emergentes.

Análise de segmentação de mercado de serviços de laboratório clínico

Por análise de tipo de teste

Segmento de Química Clínica Dominado Devido à Crescente Prevalência de Diabetes

Com base no tipo de teste, o mercado é dividido em hematologia,química clínica, microbiologia e citologia, testes genéticos e outros. O segmento de química clínica foi responsável pelo maior mercado de serviços de laboratório clínicocom participação de 32,78% em 2026. O crescimento do segmento pode ser atribuído à alta prevalência de diabetes, distúrbios da tireoide e hormonais, juntamente com a disponibilidade de serviços de exames laboratoriais clínicos domiciliares, proporcionando fácil acesso a procedimentos diagnósticos. Espera-se que um número crescente de procedimentos de testes bioquímicos impulsione ainda mais o crescimento do segmento.

- Por exemplo, de acordo com um artigo publicado pela Universidade de Reading em Outubro de 2021, cerca de 95,0% dos percursos clínicos dependem do acesso dos pacientes a serviços patológicos eficientes, oportunos e económicos, e 500,0 milhões de testes bioquímicos são realizados todos os anos em Inglaterra.

O segmento de hematologia ocupou a segunda posição mais alta no mercado global em 2024. O crescimento do segmento pode ser atribuído ao aumento da população de pacientes que sofrem de hemofilia, distúrbios de coagulação sanguínea e leucemia, juntamente com o crescente número de exames hematológicos realizados em hospitais.

O segmento de testes genéticos ganhou uma participação de mercado substancial em 2024. O crescimento do segmento pode ser creditado ao número crescente de pacientes que sofrem de doenças genéticas em vários países e ao aumento do número de hospitalizações. Além disso, espera-se que a introdução de novos laboratórios para estudar variações do genoma nos países do Médio Oriente impulsione o crescimento do segmento. Em julho de 2024, o Grupo Lifenity lançou o laboratório integrado de patologia clínica e genômica no Oriente Médio. Este laboratório de última geração dedica-se a estudar o profundo impacto que as variações do genoma têm na suscetibilidade de uma pessoa a doenças, bem como no desenvolvimento e progressão de doenças.

Prevê-se que o segmento de microbiologia e citologia e outros cresça significativamente durante o período de previsão devido ao aumento de casos de doenças infecciosas e ao lançamento de testes laboratoriais clínicos por vários participantes importantes para atender às demandas dos pacientes.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por análise de idade

Segmento adulto dominado devido à crescente população geriátrica que sofre de doenças crônicas

Em termos de idade, o mercado global está dividido em adulto e pediátrico. O segmento adulto deverá dominar o mercado com uma participação de 82,81% em 2026. O crescimento do segmento pode ser atribuído ao aumento da população geriátrica que sofre de doenças crônicas em todo o mundo. Espera-se que a crescente adoção de testes laboratoriais clínicos avançados entre adultos impulsione ainda mais o crescimento do segmento.

- Por exemplo, em Julho de 2022, a Comissão Económica e Social das Nações Unidas para a Ásia e o Pacífico (ESCAP) publicou um relatório afirmando que a Ásia-Pacífico tem mais de 630,0 milhões de pessoas com 60 anos ou mais, representando 60% da população idosa do mundo. Prevê-se que este número aumente para 1,3 mil milhões até 2050.

O segmento pediátrico ocupou uma participação de mercado substancial em 2024 devido à crescente incidência de doenças genéticas em crianças, juntamente com o público favorável seguro saúdepolíticas para crianças em vários países, como os EUA, Alemanha e outros.

Por fonte de análise de pagamento

Políticas de Reembolso Favoráveis por parte do Governo para Impulsionar o Crescimento do Segmento Público

Por fonte de pagamento, o mercado é dividido em privado, público e direto. O segmento público deverá dominar o mercado com uma participação de 63,00% em 2026. Espera-se que o aumento dos gastos com saúde do governo, juntamente com a melhoria das políticas de reembolso, impulsionem o crescimento do segmento durante o período de previsão.

- Por exemplo, de acordo com um artigo publicado pelo The Wilson Center em 2022, aproximadamente 70,9% dos mexicanos estão cobertos por cuidados de saúde públicos de acordo com o censo de 2020.

Os segmentos privados e desembolsados detinham uma participação significativa do mercado em 2024. Espera-se que esses segmentos cresçam devido ao aumento da renda disponível dos pacientes e à crescente conscientização sobre o diagnóstico precoce entre a população. Além disso, espera-se que as crescentes atividades estratégicas dos principais intervenientes no mercado para fornecer cuidados avançados aos pacientes através dos seus laboratórios de diagnóstico impulsionem o crescimento do segmento privado.

- Por exemplo, em janeiro de 2021, o American Hospital Dubai, um prestador de cuidados de saúde do Médio Oriente, e a Mayo Clinic Laboratories firmaram uma parceria estratégica para promover o atendimento aos pacientes através de diagnósticos laboratoriais melhorados. Prevê-se que tais parcerias estratégicas aumentem as visitas aos laboratórios, aumentando o pagamento através de seguros privados.

Por análise do provedor de serviços

Laboratórios hospitalares detinham a participação dominante devido à crescente demanda por serviços clínicos

Em termos de prestador de serviços, o mercado global é classificado em laboratórios independentes, laboratórios clínicos, laboratórios hospitalares, entre outros. O segmento de laboratórios hospitalares deverá dominar o mercado com uma participação de 53,40% em 2026. O crescimento do segmento pode ser creditado ao número crescente de laboratórios hospitalares, ao aumento dos avanços tecnológicos em laboratórios clínicos automatizados, ao aumento do número de visitas de pacientes a hospitais para testes e à crescente demanda por serviços de laboratório clínico.

- Por exemplo, em janeiro de 2021, a Clinisys lançou um sistema de gestão de informações laboratoriais destinado a laboratórios genômicos no Reino Unido. O produto foi implantado com sucesso no Hospital Universitário de Poitiers, na França, e seria introduzido em sete laboratórios adicionais em toda a região.

O segmento de laboratórios autônomos exibiu CAGR líder durante o período de previsão 2024-2032. Espera-se que o segmento de laboratórios independentes cresça devido a atividades estratégicas de numerosos intervenientes vitais para introduzir novos laboratórios e fornecer acesso fácil a serviços de cuidados de diagnóstico.

- Por exemplo, em maio de 2024, a BD (Becton, Dickinson, and Company) colaborou com o Sehgal Path Lab e lançou o seu Centro de Excelência (CoE) em Citometria de Fluxo para investigação clínica em Mumbai, Índia.

Projeta-se que o segmento de laboratórios baseados em clínicas registre CAGR moderado durante o período de previsão. O surgimento de laboratórios clínicos, juntamente com a crescente demanda por serviços laboratoriais clínicos e iniciativas de pesquisa nos países desenvolvidos, são os principais fatores por trás da expansão do segmento de laboratórios clínicos.

INFORMAÇÕES REGIONAIS

Com base na região, o mercado global é segmentado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

North America Clinical Laboratory Services Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

América do Norte

O mercado da América do Norte foi avaliado em US$ 123,86 bilhões em 2025, capturando 42,56% da receita global, e estima-se que atinja US$ 132,03 bilhões em 2026. Os altos gastos com saúde e a crescente demanda por exames laboratoriais clínicos para exames corporais regulares e outros distúrbios de longo prazo, como câncer, artrite e doenças cardíacas são os principais fatores por trás do domínio da região. Da mesma forma, a integração de tecnologias avançadas, como Big Data Engines e Inteligência Artificial (IA) para fácil diagnóstico está impulsionando o crescimento do mercado regional. O mercado dos EUA deverá atingir US$ 123,18 bilhões até 2026.

- Por exemplo, de acordo com relatório publicado pelo Journal of the American Heart Association (JAHA), aproximadamente 55,0% a 98,0% dos idosos com 60 anos ou mais têm pelo menos duas doenças crônicas. A cardiopatia isquêmica está entre as doenças crônicas individuais mais prevalentes.

Europa

Em 2025, a Europa detinha 25,82% do mercado global, atingindo uma avaliação de 75,15 mil milhões de dólares, e prevê-se que cresça para 79,43 mil milhões de dólares em 2026. A Europa detinha uma participação moderada no mercado global devido à melhoria das instalações de saúde e à elevada adoção de testes laboratoriais clínicos para o diagnóstico atempado de doenças potencialmente fatais. O forte apoio do governo em termos de cobertura de seguro de saúde está a reforçar ainda mais o crescimento regional. O mercado do Reino Unido deverá atingir 14,11 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 17,67 mil milhões de dólares até 2026.

Ásia-Pacífico

O mercado na Ásia-Pacífico atingiu US$ 60,92 bilhões em 2025, representando 20,94% da receita total do mercado, e deve atingir US$ 65,49 bilhões em 2026. O mercado da Ásia-Pacífico deverá registrar o CAGR máximo durante o período de previsão. O aumento do envelhecimento da população e o aumento da prevalência de doenças crónicas irão aumentar a procura de serviços na região. Espera-se que o foco crescente de players proeminentes na expansão regional de seus laboratórios clínicos e no lançamento de soluções avançadas de testes impulsione o crescimento do mercado na região. O mercado do Japão deverá atingir 14,24 mil milhões de dólares até 2026, o mercado da China deverá atingir 20,35 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 9,59 mil milhões de dólares até 2026.

América Latina e Oriente Médio e África

A América Latina manteve uma forte presença no mercado global, atingindo 18,49 mil milhões de dólares em 2025, representando 6,35% de participação, e deverá atingir 19,21 mil milhões de dólares em 2026. Em 2025, o mercado do Médio Oriente e África situou-se em 12,6 mil milhões de dólares, representando 4,33% da procura global, e deverá crescer para 13,03 mil milhões de dólares em 2026.

Além disso, o crescimento dos mercados da América Latina e do Médio Oriente e África pode ser atribuído à melhoria das infra-estruturas de saúde, ao aumento das despesas com cuidados de saúde e à crescente sensibilização para os cuidados preventivos.

- Em março de 2022, a GC Labs anunciou o novo acordo de serviços de testes laboratoriais com dois parceiros Bio Lab no Bahrein e Biotrust no Camboja. Esta parceria estratégica aumentou as suas vendas e expandiu a sua presença no Médio Oriente e na região de África. A GC Labs reforçou a sua presença global através da colaboração com 12 parceiros em 10 países diferentes, cobrindo principalmente a Ásia e o Médio Oriente. Tais desenvolvimentos continuam a criar novas oportunidades de negócios para conquistar uma posição forte no mercado.

Lista das principais empresas no mercado de serviços de laboratório clínico

Participantes proeminentes do mercado dominados devido à expansão das ofertas de serviços

O cenário competitivo do mercado global reflete uma estrutura altamente fragmentada. É composto por inúmeros atores globais e regionais. Players proeminentes como Laboratory Corporation of America, Eurofins Scientific e Quest Diagnostics Incorporated dominaram o mercado global em 2023. Seu domínio pode ser atribuído ao seu forte portfólio de serviços e a uma presença robusta nos mercados dos EUA e da Europa. Alguns outros factores por detrás da presença estabelecida destas empresas no mercado incluem uma base de clientes mais extensa, vários laboratórios clínicos e lançamentos de testes inovadores.

- Por exemplo, em dezembro de 2022, o Laboratory Corporation of America abriu um laboratório mais extenso de anatomia patológica e histologia (APH) em Los Angeles. Este novo lançamento expandiu as capacidades globais do laboratório central da empresa.

ARUP Laboratories, Sonic Healthcare Limited, NeoGenomics Laboratories, Inc. e Illumina, Inc. são alguns outros players proeminentes que operam no mercado. O destaque se deve às crescentes iniciativas estratégicas para ampliar a presença de sua marca. Outros intervenientes, como a DDRC SRL Diagnostics (SRL Diagnostics), Charles River Laboratories e Metropolis Healthcare Limited India, estão a concentrar-se no aumento da sua presença geográfica em regiões-chave e na diversificação do seu portfólio de serviços, o que deverá reforçar a sua posição no mercado.

LISTA DAS PRINCIPAIS EMPRESAS PERFILADAS:

- Corporação de Laboratório da América(NÓS.)

- Quest Diagnostics Incorporated (EUA)

- Illumina, Inc.(NÓS.)

- Eurofins Scientific (Luxemburgo)

- Diagnóstico DDRC SRL (Diagnóstico SRL) (Índia)

- UNILABS (A.P. Moller Holding A/S) (Suíça)

- NeoGenomics Laboratories, Inc. (EUA)

- Laboratórios ARUP (EUA)

- Sonic Saúde Limitada(Austrália)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Novembro de 2023:Atalan adicionou TriCore à sua rede. É um laboratório clínico independente e sem fins lucrativos que fornece mais de 2.900 testes laboratoriais de última geração e serviço completo para profissionais de saúde e seus pacientes. Além disso, fornece serviços de análise e pesquisa para apoiar organizações científicas e de saúde em todo o mundo.

- Outubro de 2023:Froedtert Health, Wisconsin Diagnostic Laboratories (WDL) e HealthEco lançaram o Atalan juntos. É uma parceria clínica baseada em tecnologia que fornece aos médicos e centros médicos acesso sem precedentes a uma rede verificada dos principais laboratórios clínicos dos EUA.

- Agosto de 2023:Redcliffe Labs fez parceria com a Abbott Índia para lançar o Clinical Decision Support (CDS), também conhecido como AlinIQ. É alimentado por tecnologias avançadas, como motores de Big Data e inteligência artificial (IA).

- Abril de 2023:SRL Diagnostics anunciou a aquisição dos laboratórios Lifeline para expandir sua presença no mercado indiano de patologia.

- Abril de 2023:A Quest Diagnostics anunciou a aquisição da Haystack Oncology para aumentar o foco em testes oncológicos em estágio inicial para auxiliar na detecção precoce e precisa de câncer residual ou recorrente.

- Março de 2023:NeoGenomics Laboratories, Inc. anunciou a expansão de seu portfólio de sequenciamento de próxima geração (NGS) com a disponibilidade comercial de vários testes, incluindo Neo Comprehensive para cânceres de tumores sólidos.

COBERTURA DO RELATÓRIO

O relatório abrange uma análise completa do mercado. Ele destaca aspectos vitais como tipo de teste, idade, fonte de pagamento, provedor de serviços e geografia. Também fornece insights sobre a dinâmica do mercado, a prevalência de doenças crônicas, uma visão geral dos organismos de acreditação de laboratórios, players proeminentes e o impacto do COVID-19 no mercado. Além disso, o relatório oferece insights sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima mencionados, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 7,36% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por Tipo de teste

|

|

Por idade

|

|

|

Por fonte de pagamento

|

|

|

Por provedor de serviços

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 309,19 mil milhões de dólares em 2026 e estima-se que atinja 545,79 mil milhões de dólares em 2034.

O mercado deverá registrar um CAGR de 7,36% durante o período de previsão.

O valor de mercado da América do Norte era de US$ 123,86 bilhões em 2025.

Com base no tipo de teste, o segmento de química clínica domina o mercado global.

A América do Norte detinha uma participação dominante no mercado global em 2025.

A crescente prevalência de distúrbios crônicos está impulsionando o crescimento do mercado global.

Laboratory Corporation of America, Quest Diagnostics Incorporated e Eurofins Scientific são alguns dos principais players do mercado.

Os principais factores que contribuem para a adopção destes serviços são o aumento da prevalência de doenças e um aumento nas iniciativas estratégicas por parte dos principais intervenientes para oferecer ofertas avançadas.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 161

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco