Tamanho do mercado de transmissores de nível, análise de participação e indústria, por tipo de instalação (instalação de retrofit e nova instalação) por tipo de tecnologia (pressão diferencial, hidrostática, ultrassônica, radar, capacitiva e outros) por usuário final (alimentos e bebidas, água e águas residuais, petróleo e gás, energia e serviços públicos, produtos químicos e petroquímicos e outros) e previsão regional, 2026-2034

Tamanho do mercado de transmissores de nível e perspectivas futuras

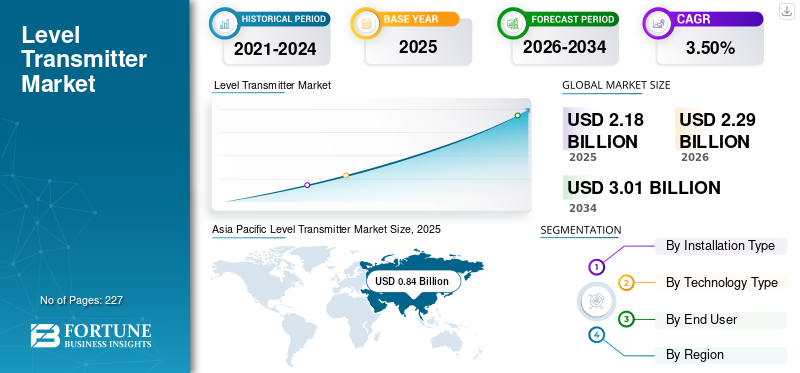

O tamanho do mercado global de transmissores de nível foi avaliado em US$ 2,18 bilhões em 2025. O mercado deve crescer de US$ 2,29 bilhões em 2026 para US$ 3,01 bilhões até 2034, com um CAGR de 3,50% durante o período de previsão.

Um transmissor de nível é um instrumento de medição industrial usado para monitorar e transmitir continuamente o nível de líquidos, lamas ou sólidos a granel dentro de tanques, vasos, silos ou canais abertos. Ele converte o nível medido em um sinal elétrico padronizado (por exemplo, 4–20 mA ou um protocolo de comunicação digital) para sistemas de monitoramento e controle. Os transmissores de nível permitem controle preciso de processos, gerenciamento de estoque e monitoramento de segurança em setores como petróleo e gás, produtos químicos, água e águas residuais e geração de energia. Eles operam utilizando diversas tecnologias, incluindo radar, ultrassom, hidrostático, capacitivo e pressão diferencial, dependendo da aplicação e das condições do processo.

O crescimento do mercado de transmissores de nível é impulsionado principalmente pelo aumento da automação industrial e otimização de processos em indústrias de processo, onde a medição precisa de nível é crítica para a eficiência e segurança operacional. O aumento dos investimentos em infra-estruturas de tratamento de água e águas residuais, especialmente nas economias emergentes, está a impulsionar a procura de soluções fiáveis e contínuas de monitorização do nível. A expansão dos setores de petróleo e gás, produtos químicos e petroquímicos, incluindo atualizações de refinarias e acréscimos de capacidade, está apoiando ainda mais o crescimento do mercado. Além disso, a mudança contínua de instrumentos convencionais para transmissores inteligentes e digitais com diagnóstico avançado, monitoramento remoto e compatibilidade com IIoT está acelerando a demanda de substituição. Requisitos rigorosos de segurança, ambientais e de conformidade regulatória também estão incentivando as indústrias a adotar tecnologias de medição de nível sem contato e de alta precisão, como radares e sistemas ultrassônicos.

Os principais players que operam no mercado são Emerson Electric, Endress Hauser, Siemens, ABB e Yokogawa Electric. Estas empresas desempenham um papel fundamental na indústria, oferecendo um portfólio abrangente de soluções de medição de nível, incluindo radar avançado, radar de ondas guiadas e radar diferencial.transmissores de pressão.Essas empresas apoiam setores críticos como petróleo e gás, produtos químicos e energia com instrumentos de alta precisão com classificação SIL e fortes capacidades de integração digital, permitindo operações mais seguras e melhor desempenho de ativos em ambientes de processos complexos.

Descarregue amostra grátis para saber mais sobre este relatório.

Tendências de mercado de transmissores de nível

A integração da medição de nível digital e inteligente é uma tendência chave do mercado

Uma tendência proeminente no mercado de transmissores de nível é a adoção acelerada de soluções de medição digitais e inovadoras que se integram à automação industrial e sistemas analíticos. Os transmissores analógicos tradicionais de 4-20 mA estão sendo cada vez mais substituídos por dispositivos capazes de comunicação bidirecional (por exemplo, HART, Fieldbus, protocolos baseados em Ethernet) e diagnósticos integrados. Essa mudança é impulsionada pelas necessidades da indústria de acesso a dados em tempo real, manutenção preditiva e integração perfeita em plataformas de Sistemas de Controle Distribuído (DCS) e Controle de Supervisão e Aquisição de Dados (SCADA). Por exemplo, as fábricas com vários tanques ou silos preferem agora instrumentos que possam reportar continuamente tendências de nível, detectar modos de falha e fornecer avisos antecipados de anomalias, reduzindo paragens não planeadas. Os transmissores inteligentes também suportam configuração e calibração remotas, reduzindo o tempo de manutenção no local. À medida que as indústrias buscamIndústria 4.0e iniciativas de gêmeos digitais, a expectativa é que uma parcela crescente de novos transmissores de nível seja instalada com interfaces digitais e diagnósticos aprimorados, afastando o mercado de dispositivos puramente analógicos em direção a ecossistemas de medição inteligentes e conectados. Esta tendência remodela fundamentalmente as propostas de valor para fabricantes, integradores e utilizadores finais.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

Drivers de mercado

Expansão da infraestrutura e crescimento industrial para impulsionar o crescimento do mercado

O principal impulsionador do crescimento do mercado de transmissores de nível é a expansão contínua da infraestrutura industrial e instalações de processo em setores-chave, incluindo energia, produtos químicos, serviços municipais de água e manufatura. À medida que os países investem em novas refinarias, complexos petroquímicos, estações de tratamento de águas residuais e atualizações de serviços públicos, a procura por medição contínua de nível cresce correspondentemente. Em muitas regiões em desenvolvimento, a rápida urbanização está a impulsionarágua municipale projetos de águas residuais, onde o monitoramento preciso do nível é essencial para conformidade regulatória e operação eficiente de reservatórios, clarificadores e estações elevatórias. Da mesma forma, as expansões na capacidade de armazenamento de líquidos em terminais de petróleo e gás e centros de armazenamento de produtos químicos exigem instrumentação de nível preciso para gerir o inventário, evitar transbordamentos e apoiar os sistemas de segurança. Mesmo em mercados maduros, a substituição e a modernização de infraestruturas antigas contribuem significativamente para a procura, à medida que medidores mecânicos mais antigos e componentes eletrónicos desatualizados são atualizados para transmissores modernos com melhor fiabilidade e capacidades de integração. Este crescimento cumulativo de infraestrutura em ambientes greenfield e brownfield cria uma demanda básica sustentada por transmissores de nível em todo o mundo, sustentando um aumento constante no mercado de transmissores de nível.

Restrições de mercado

Alto custo inicial de tecnologias avançadas para limitar a expansão do mercado

Uma restrição significativa no mercado é o custo inicial relativamente elevado das tecnologias avançadas de medição, particularmente dos sistemas de radar sem contacto e de ondas guiadas. Embora essas tecnologias ofereçam desempenho superior, como alta precisão em ambientes agressivos, manutenção mínima e imunidade a fatores, incluindo vapor e espuma, seu custo de capital por unidade pode ser significativamente maior do que alternativas mais simples, como transmissores hidrostáticos ou ultrassônicos. Para pequenas e médias empresas e aplicações sensíveis ao preço (por exemplo, tanques de água básicos ou armazenamento não crítico), o preço de compra mais elevado pode atrasar ou limitar a adoção. As restrições orçamentais podem levar as instalações a escolher opções de custos mais baixos que sacrificam a fiabilidade a longo prazo ou a funcionalidade inteligente, perpetuando a utilização de gerações tecnológicas mais antigas. Além disso, o custo de implementação de infra-estruturas associadas de comunicação e gestão de activos (por exemplo, gateways, dispositivos de rede, licenças de software) pode desencorajar ainda mais o investimento, especialmente em fábricas industriais onde os orçamentos de modernização são limitados. Esta restrição tende a ser mais pronunciada em regiões com menor penetração da automação industrial ou onde a alocação de capital favorece atualizações essenciais de processos em detrimento da modernização da instrumentação, retardando a adoção mais ampla de soluções de transmissores de alto nível.

Oportunidades de mercado

Fluxos de receita de serviços e pós-venda para criar novos caminhos de crescimento

Uma oportunidade de mercado atraente reside no crescimento dos fluxos de receitas de serviços e pós-venda, incluindo calibração,manutenção preditiva, atualizações digitais e suporte ao ciclo de vida. À medida que as bases instaladas de transmissores de nível envelhecem e os clientes buscam maximizar o tempo de atividade e a confiabilidade, a demanda por calibração programada, diagnósticos de campo, atualizações de firmware e serviços de otimização de desempenho aumenta. Os contratos de serviço podem gerar receitas recorrentes para fabricantes e parceiros de canal, ampliando o relacionamento com os clientes além da venda inicial de hardware. Com a proliferação de transmissores digitais e inteligentes, há também uma oportunidade de oferecer painéis de monitoramento baseados em nuvem, assinaturas de análise e suporte remoto que ajudam os usuários finais a detectar desvios, planejar a manutenção e reduzir interrupções não planejadas. Os serviços de retrofit, substituindo instrumentos analógicos obsoletos por dispositivos inteligentes modernos e integrando-os em arquitecturas de instalações digitais, apresentam uma via de crescimento adicional, especialmente em regiões industriais maduras onde o crescimento de novas instalações abrandou. Ao agrupar hardware com serviços de valor agregado, as empresas podem aumentar a fidelidade dos clientes e diferenciar as ofertas em um mercado onde as características dos produtos estão convergindo rapidamente. Esta mudança para a instrumentação como serviço pode abrir novos fluxos de receitas e fortalecer a rentabilidade a longo prazo.

Desafios de mercado

Complexidade das condições ambientais e de processo para limitar o crescimento do mercado

Um desafio significativo do mercado é a ampla gama de condições ambientais e de processo que podem comprometer a precisão da medição e a confiabilidade do instrumento. Os transmissores de nível são implantados em ambientes altamente diversos, desde reatores químicos corrosivos e separadores de hidrocarbonetos de alta pressão até silos de sólidos empoeirados e reservatórios de águas residuais com espuma e turbulência. Cada um desses ambientes apresenta seu próprio conjunto de complicações de medição: vapor e condensação podem distorcerradarreflexos, camadas de espuma podem imitar superfícies líquidas, poeira e partículas podem espalhar ondas ultrassônicas e temperaturas extremas podem afetar materiais de sensores e eletrônicos. Em aplicações de sólidos a granel, perfis de superfície irregulares e propriedades dielétricas variadas dificultam medições consistentes para tecnologias específicas. Os fabricantes devem, portanto, oferecer soluções com configurações especializadas, revestimentos, algoritmos de compensação e designs robustos para lidar com essas condições. Essa complexidade aumenta o esforço de engenharia, testes e validação necessários para especificar o transmissor correto para uma aplicação e aumenta o risco de falhas de desempenho se os instrumentos não forem selecionados ou instalados corretamente. O desafio reside no desenvolvimento de tecnologias versáteis e na garantia de que os usuários finais tenham o conhecimento necessário para adequar efetivamente os dispositivos às condições desafiadoras do processo.

Análise de Segmentação

Por tipo de instalação

Aumentando os investimentos em novos projetos para liderar o crescimento do segmento de novas instalações

Com base no tipo de instalação, o mercado é segmentado em instalações de retrofit e novas instalações.

O segmento de novas instalações representa aproximadamente 50,75% do market share. Este segmento reflete a demanda gerada por construções greenfield, expansões de fábricas e desenvolvimento de infraestrutura em uma ampla gama de setores de uso final, incluindo energia, água e águas residuais, produtos químicos, alimentos e bebidas e manufatura industrial. Nas economias em desenvolvimento e nas regiões em rápida industrialização, o ritmo dos gastos com infra-estruturas em estações de tratamento de águas residuais, terminais de armazenamento, refinarias e instalações de produção impulsiona a adopção contínua de transmissores de nível como parte de novas arquitecturas de controlo de processos. Novas instalações geralmente envolvem a especificação das tecnologias mais recentes (como radar de alta frequência ou transmissores ultrassônicos sem fio) e a integração com sistemas de automação modernos desde o início do projeto, levando a uma forte demanda inicial por unidade e valor. Embora a procura de modernização apoie os ciclos de substituição, as novas instalações continuam a ser o principal motor do crescimento do volume unitário global, ancorando a expansão a longo prazo em mercados onde a capacidade industrial ainda está a aumentar. Como os novos projetos de instalações especificam frequentemente contagens mais elevadas de instrumentos por instalação e incorporam capacidades de comunicação digital, este segmento contribui substancialmente para a receita global do mercado, especialmente em ambientes robustos de investimento em infraestruturas.

Espera-se que o segmento de instalação de retrofit cresça a um CAGR de 3,97% durante o período de previsão.

Por tipo de tecnologia

Características de maior precisão do radar impulsionam o crescimento do segmento

Com base no tipo de tecnologia, o mercado é segmentado em pressão diferencial, hidrostática, filtro, prensas, radar, capacitivo, entre outros.

O segmento de radar representa 34,16% do mercado devido à sua alta eficiência de separação e adequação para aplicações industriais e de águas residuais em grande escala. O radar tornou-se a tecnologia preferida para uma ampla gama de aplicações críticas e exigentes devido à sua alta precisão, independência de condições de processo como vapor, espuma, poeira ou turbulência e forte adequação para líquidos e sólidos. Em ambientes complexos como petróleo e gás, processamento petroquímico,geração de energiae armazenamento de sólidos a granel, os transmissores de radar fornecem medições confiáveis e repetíveis que as tecnologias convencionais lutam para alcançar. A liderança do segmento também é apoiada pela adoção robusta em novos projetos de automação, preços médios de venda elevados em relação a tecnologias mais simples e integração com redes de comunicação digital que apoiam a gestão de ativos e a manutenção preditiva. À medida que as fábricas buscam a transformação digital e a conformidade com a segurança, a participação da tecnologia de radar continua a crescer, muitas vezes conquistando a maior participação no mercado de transmissores de nível, já que os clientes estão dispostos a investir em tecnologia que garanta o desempenho sob condições desafiadoras e reduza os custos de manutenção a longo prazo.

Espera-se que o segmento hidrostático cresça a um CAGR de 3,82% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por usuário final

Expansão das atividades de exploração e produção de petróleo e gás para impulsionar o crescimento do segmento

Com base no usuário final, o mercado é segmentado em alimentos e bebidas, água e águas residuais, petróleo e gás, energia e utilidades, produtos químicos e petroquímicos, entre outros.

O segmento de petróleo e gás representa a maior fatia do mercado. Capturou uma participação de 23,13% em 2025, impulsionada pelo uso extensivo de medição de nível pela indústria para controle de estoque, sistemas de segurança (como alarmes de nível alto/baixo) e otimização de processos em operações upstream, midstream e downstream. Em refinarias, terminais de armazenamento e plataformas offshore, os transmissores de nível suportam funções críticas, como medição de tanques, controle de separadores e detecção de interface, onde a precisão e a confiabilidade são essenciais para a segurança e a conformidade. Os elevados preços médios de venda de tecnologias avançadas, especialmente radares, amplificam ainda mais a contribuição do sector para as receitas. Os investimentos contínuos na manutenção, modernização e expansão da infra-estrutura de hidrocarbonetos em muitas regiões sustentam o domínio deste segmento. Mesmo em meio à volatilidade dos preços do petróleo, as operadoras continuam a priorizar atualizações de medição para melhorar a integridade dos ativos e minimizar os riscos ambientais e de segurança, garantindo apetróleo e gássegmento mantém sua posição de liderança no mercado.

Estima-se que o segmento de água e águas residuais cresça com um CAGR de 4,81% durante o período de previsão.

Perspectiva regional do mercado de transmissores de nível

Por geografia, o mercado foi estudado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Level Transmitter Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico é a maior região, avaliada em 0,84 mil milhões de dólares em 2025, representando aproximadamente 38,28% das receitas do mercado global. Esta posição dominante decorre da rápida expansão industrial, do desenvolvimento de infra-estruturas e da adopção acelerada de tecnologias de automação na China, Índia, Sudeste Asiático e outras economias emergentes. Investimentos maciços em estações de tratamento de água e águas residuais, complexos petroquímicos, centrais eléctricas e instalações de produção impulsionam uma forte procura de novas instalações. A região também testemunha um mercado crescente de modernização à medida que ativos mais antigos são atualizados com transmissores mais precisos e com capacidade digital. O grande volume de projetos, incluindo infraestruturas hídricas urbanas, terminais de armazenamento a granel e instalações de processamento, garante que tanto as vendas unitárias como as receitas provenientes de tecnologias como radar, ultrassónico e hidrostático sejam consideráveis. A construção acelerada de parques industriais e instalações orientadas para a exportação amplifica ainda mais o papel central da Ásia-Pacífico no crescimento do mercado global, tornando-a no segmento de mercado regional de crescimento mais rápido em geral.

Mercado de transmissores de nível da China

A China continua a ser o contribuinte dominante na Ásia-Pacífico, avaliada em 0,37 mil milhões de dólares em 2025 e que deverá atingir 0,40 mil milhões de dólares em 2026, impulsionada pela rápida expansão industrial, pelo desenvolvimento de infraestruturas de água e águas residuais e pelo crescimento da indústria transformadora. Tanto as novas instalações como os projetos de modernização contribuem para uma forte presença no mercado.

Mercado de transmissores de nível da Índia

A Índia foi estimada em 0,155 mil milhões de dólares em 2025 e deverá atingir 0,164 mil milhões de dólares em 2026, apoiada por investimentos no tratamento de água, instalações de energia e automação industrial. Embora a sensibilidade aos custos influencie as escolhas tecnológicas, a expansão da infraestrutura e da fabricação impulsiona o aumento da demanda por transmissores.

Mercado de transmissores de nível do Japão

O Japão foi avaliado em 0,108 mil milhões de dólares em 2025 e deverá atingir 0,114 mil milhões de dólares em 2026. Mantém uma quota sólida devido aos seus sectores industriais avançados, incluindo produtos químicos, electrónica e empresas de energia, com elevados níveis de automatização e controlo de qualidade. A demanda por tecnologia de medição precisa e confiável sustenta sua contribuição no mercado.

América do Norte

O mercado da América do Norte foi avaliado em US$ 0,71 bilhão em 2025, representando aproximadamente 32,43% do mercado. Esta forte posição é apoiada pela sua base industrial madura, especialmente em petróleo e gás, produtos químicos, geração de energia e serviços públicos de água, onde a medição precisa do nível é crítica para a eficiência e segurança operacional. A região também tem estado na vanguarda da digitalização e automação, com muitas fábricas brownfield adaptando transmissores legados para dispositivos inteligentes e conectados que oferecem recursos de diagnóstico e monitoramento remoto. A alta adoção de protocolos de comunicação sem fio e sua integração com sistemas de controle avançados aumentam ainda mais o valor capturado na América do Norte. Embora as novas instalações greenfield sejam relativamente mais lentas do que nas regiões de rápido crescimento, a procura de retrofit e modernização garante uma quota robusta e constante do mercado global. Os elevados preços médios de venda de transmissores avançados, especialmente tecnologias de radar e digitalizadas, contribuem desproporcionalmente para as receitas, reforçando a posição de liderança da América do Norte.

Mercado de transmissores de nível dos EUA

O mercado dos EUA foi estimado em 0,61 mil milhões de dólares em 2025 e deverá atingir 0,64 mil milhões de dólares em 2026, impulsionado pela sua grande base industrial, particularmente em petróleo e gás, serviços públicos de água, produtos químicos e energia. A forte demanda por automação e modernização amplifica sua contribuição, à medida que atualizações frequentes em transmissores inteligentes e digitais impulsionam a demanda.

Europa

A Europa foi responsável por 0,41 mil milhões de dólares em 2025, representando aproximadamente 18,89% das receitas globais, impulsionadas por uma forte automação industrial, regulamentos ambientais e de segurança rigorosos e infraestruturas modernas generalizadas. Os sectores químico, farmacêutico e de produção de processos na Europa Ocidental são particularmente fortes adoptantes de tecnologias avançadas de medição de nível, tais como radares e transmissores de ondas guiadas. Além disso, as extensas redes de água e de águas residuais em toda a Europa geram uma elevada procura de níveis fiáveissensoresem aplicações municipais e industriais. Projetos de modernização também prevalecem, à medida que o envelhecimento

a infraestrutura está a ser atualizada para sistemas digitais e inovadores para melhorar a eficiência energética e a conformidade com as normas regulamentares da UE. Investimentos robustos em energias renováveis e tecnologias de redes inteligentes apoiam ainda mais a procura do mercado. Embora o crescimento em novas instalações possa ser mais moderado do que nas regiões emergentes, a combinação da intensidade de modernização e instalações de elevado valor da Europa sustenta a sua influente quota de mercado global.

Mercado de transmissores de nível da Alemanha

A Alemanha foi estimada em 0,10 mil milhões de dólares em 2025 e deverá atingir 0,11 mil milhões de dólares em 2026. Detém uma quota significativa impulsionada pela produção avançada, pelas indústrias químicas e de processos e por normas industriais rigorosas. O foco do país na instrumentação de precisão e na integração digital apoia a forte adoção de tecnologias de radar e ultrassônicas.

Mercado de transmissores de nível do Reino Unido

O mercado do Reino Unido foi avaliado em 0,061 mil milhões de dólares em 2025 e deverá atingir 0,064 mil milhões de dólares em 2026. Contribui com uma parte notável das receitas do mercado, apoiadas por infra-estruturas de petróleo e gás no Mar do Norte, projectos de infra-estruturas hídricas e produção química. A atividade de modernização e as atualizações de conformidade sustentam ainda mais a demanda constante por transmissores modernos.

América latina

A América Latina foi responsável por 0,136 mil milhões de dólares em 2025, ou aproximadamente 6,22% das receitas globais. O mercado da região é apoiado por investimentos em sistemas de água e águas residuais, terminais de petróleo e gás, fábricas de produtos químicos e operações de mineração, que exigem medições de nível confiáveis. A procura de novas instalações é impulsionada pela expansão de infraestruturas urbanas e projetos de energia, enquanto a atividade de modernização cresce à medida que as empresas modernizam equipamentos antigos e integram transmissores mais inteligentes. Os preços médios de venda na América Latina são normalmente mais baixos do que na América do Norte e na Europa, reflectindo uma maior proporção de projectos sensíveis aos custos e uma maior adopção de tecnologias básicas. No entanto, a modernização industrial em curso na região, especialmente nos sectores da energia e da água, garante uma procura consistente. Espera-se que a quota de mercado da América Latina cresça de forma constante à medida que as economias regionais se expandem e os projetos de infraestruturas continuam a ser uma prioridade.

Oriente Médio e África

O Médio Oriente e África foram avaliados em 0,091 mil milhões de dólares em 2025, com a sua força enraizada principalmente em projectos de energia, água e infra-estruturas industriais. No Médio Oriente, despesas substanciais na produção de petróleo e gás, refinação,petroquímicae a dessalinização da água alimentam uma demanda consistente por soluções robustas de medição de nível, especialmente tecnologias de radar e ultrassônicas. Em África, a urbanização e os investimentos em instalações de tratamento de água e águas residuais apoiam ainda mais a adesão ao mercado, embora o ritmo varie consoante o país. As oportunidades de modernização surgem à medida que as centrais mais antigas são modernizadas e as novas instalações são impulsionadas pela expansão dos serviços públicos de energia e água. O mercado do Médio Oriente e de África testemunha frequentemente uma combinação de projetos energéticos de elevado valor e soluções económicas em aplicações municipais, resultando numa combinação tecnológica diversificada. Embora o volume absoluto global seja menor do que na Ásia-Pacífico ou na América do Norte, a quota de mercado do Médio Oriente e de África reflecte tendências significativas de crescimento industrial e gastos em infra-estruturas estratégicas em toda a região.

Mercado de transmissores de nível GCC

O mercado do CCG foi estimado em 0,041 mil milhões de dólares em 2025 e deverá atingir 0,043 mil milhões de dólares em 2026. A região do CCG (Arábia Saudita, Emirados Árabes Unidos, entre outros) detém uma participação significativa impulsionada pela produção de petróleo e gás, complexos petroquímicos e projetos de dessalinização de água. A alta implantação de radares e transmissores ultrassônicos para controle de processos críticos apoia seu forte papel no mercado.

Cenário Competitivo

PRINCIPAIS ATORES DA INDÚSTRIA

Os principais players se concentram na inovação e na automação integrada para obter vantagem no mercado

Emerson Electric, Endress+Hauser, Siemens, ABB e Yokogawa Electric são atores-chave neste mercado. Essas empresas fabricam soluções avançadas de medição de nível, incluindo radar, radar de ondas guiadas, transmissores ultrassônicos, de capacitância e hidrostáticos, e os posicionam em portfólios de automação mais amplos que incluem instrumentos de pressão, fluxo e temperatura. Eles atendem principalmente indústrias de processo de grande escala, como petróleo e gás, produtos químicos, geração de energia, água e águas residuais,produtos farmacêuticose alimentos e bebidas. Sua força reside na inovação de produtos e na alta precisão de medição, bem como na integração de transmissores de nível em sistemas de controle distribuído (DCS), plataformas PLC e soluções de gerenciamento de ativos digitais.

Em outubro de 2025, a Emerson Electric lançou o transmissor de nível sem contato Rosemount 1408H para aplicações higiênicas no setor de alimentos e bebidas. O dispositivo fornece medição de nível precisa e confiável e foi projetado para lidar com ciclos de limpeza em alta temperatura, incluindo processos CIP e SIP, ao mesmo tempo que reduz o risco de contaminação e atende aos padrões de segurança do produto.

Lista de empresas transmissoras de nível chave perfiladas

- Emerson Eletricista(NÓS.)

- Endress+Hauser (Suíça)

- Siemens(Alemanha)

- ABB (Suécia)

- Honeywell(NÓS.)

- Yokogawa Electric (Japão)

- Schneider Elétrica(França)

- VEGA Grieshaber (Alemanha)

- KROHNE Messtechnik (Alemanha)

- AMETEK (Magnetrol) (EUA)

- Grupo WIKA (Alemanha)

- Conectividade TE (Suíça)

- SICK AG (Alemanha)

- Instrumentos Dwyer (EUA)

- Flowline Inc. (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Junho de 2025:FourKites e Chorus firmaram uma aliança estratégica para fortalecer a visibilidade ponta a ponta da cadeia de suprimentos e o controle de inventário digital. Ao combinar a detecção em nível de item do Chorus e a orquestração orientada por IA com a torre de controle inteligente FourKites, a parceria permitegêmeos digitaisque vinculam eventos da cadeia de suprimentos em tempo real com dados detalhados em nível de pacote. Esta abordagem integrada aborda lacunas de longa data no rastreamento em nível de SKU, ajudando as empresas a reduzir custos de estoque, evitar desequilíbrios de estoque, reduzir perdas e melhorar a confiabilidade geral do serviço.

- Maio de 2025:A BinMaster, líder reconhecida em tecnologia de medição de nível de materiais a granel, lançou uma nova linha de indicadores de nível rotativos com certificação ATEX, projetados para uso em ambientes perigosos e explosivos. Variantes selecionadas do BMRX-100, BMRX-200 e BMRX-300 agora estão em conformidade com os requisitos ATEX Classe I e Classe II, permitindo desempenho confiável em áreas contendo poeiras combustíveis e gases inflamáveis. Esta certificação reforça a operação segura e amplia a adequação destes modelos para aplicações industriais exigentes onde padrões rígidos de proteção contra explosão são essenciais.

- Maio de 2025:A Aeva garantiu seus pedidos comerciais iniciais da série Aeva Eve™ 1 de sensores de alta precisão, projetados para automação industrial em linha de alto volume. Após o recente lançamento da linha de produtos, a empresa recebeu compromissos de compra para mais de 1.000 unidades através de colaborações com players de automação estabelecidos, como SICK AG e LMI Technologies. Esses pedidos iniciais destacam a mudança bem-sucedida da Aeva para a automação de fábricas e processos, ampliando sua experiência em detecção além das aplicações automotivas 4D LiDAR.

- Abril de 2025:A Verizon se uniu à Hyfi e ao Center for Neighborhood Technology para implantar 50 sensores de monitoramento de inundações em áreas de alto risco em Chicago. Operando na rede 5G da Verizon, os sensores de nível de água movidos a energia solar fornecem dados em tempo real às autoridades municipais e às comunidades locais através de uma plataforma de mapeamento baseada na web. O sistema permite visibilidade contínua de inundações, ao mesmo tempo que reduz a necessidade de calibração no local ou intervenção manual durante eventos climáticos severos.

- Outubro de 2024 -KROHNE, Inc. apresentou a série OPTIWAVE 1500, expandindo seu portfólio de medição de nível de radar com os modelos OPTIWAVE 1520 e OPTIWAVE 1540. Esses novostransmissores de nível de radarsão projetados para suportar uma ampla gama de aplicações industriais e municipais, proporcionando desempenho confiável e medição de nível precisa em diversas condições operacionais.

COBERTURA DO RELATÓRIO

O relatório de mercado de transmissores de nível fornece uma análise abrangente do mercado, com foco em aspectos-chave como empresas líderes, processos de produtos e as Cinco Forças de Porter. Além disso, o relatório fornece informações valiosas sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores mencionados acima, o relatório também abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 3,50% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

|

Segmentação |

Por tipo de instalação

|

|

Por tipo de tecnologia

|

|

|

Por usuário final

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global foi avaliado em 2,18 mil milhões de dólares em 2025 e deverá atingir 3,01 mil milhões de dólares em 2034.

É provável que o mercado cresça a um CAGR de 3,50% durante o período de previsão (2026-2034).

Por tipo de tecnologia, o segmento de radar lidera o mercado.

O tamanho do mercado Ásia-Pacífico era de US$ 0,84 bilhão em 2025.

A expansão da infraestrutura e o crescimento industrial são os principais fatores que impulsionam o mercado.

Alguns dos principais players do mercado incluem Emerson Electric, Endress+Hauser, Siemens, ABB e Yokogawa Electric.

O tamanho do mercado global deverá atingir US$ 3,01 bilhões até 2034.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 227

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco