Tamanho do mercado de baterias de trem, participação e análise da indústria por tipo de bateria (chumbo-ácido, níquel-cádmio (Ni-Cd) e íons de lítio), por aplicação (arranque, auxiliar e propulsão), por tipo de material rodante (locomotiva (ICE, elétrica, híbrida), unidades múltiplas (DMU, EMU, híbrida), ônibus de passageiros e vagões de carga e metrôs/Trilhos leves/bondes) e previsão regional, 2026-2034

(Oferta válida até 15th Aug 2026)

PRINCIPAIS INFORMAÇÕES DE MERCADO

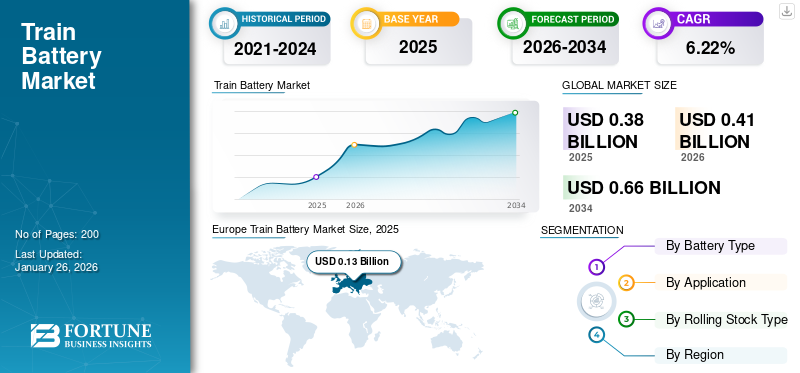

O tamanho global do mercado de baterias de trens foi avaliado em US$ 0,38 bilhão em 2025 e deve crescer de US$ 0,41 bilhão em 2026 para US$ 0,66 bilhão até 2034, exibindo um CAGR de 6,22% durante o período de previsão. A Europa dominou o mercado de baterias ferroviárias com uma quota de mercado de 35,49% em 2025.

Uma bateria de trem é um sistema de armazenamento de energia instalado em locomotivas, unidades múltiplas, metrôs ou bondes para fornecer energia auxiliar para iluminação, HVAC, sinalização, controle de portas e, em alguns casos, suporte de tração. Essas baterias, normalmente de chumbo-ácido, níquel-cádmio ou cada vez mais de íon-lítio, garantem uma operação confiável durante a marcha lenta, baixa tensão ou condições de emergência. Um factor-chave para a adopção é a mudança global para um transporte ferroviário mais limpo e energeticamente eficiente, com ênfase crescente em comboios híbridos e movidos a bateria para reduzir as emissões de carbono, aumentar a sustentabilidade e cumprir regulamentos ambientais mais rigorosos.

O mercado abrange vários players importantes, com Saft, EnerSys, GS Yuasa e Exide Industries na vanguarda. Amplos portfólios de produtos, inovação contínua em tecnologias de íons de lítio e chumbo-ácido e uma forte expansão geográfica nas redes ferroviárias têm apoiado o domínio destas empresas no mercado global.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de baterias de trem

- Tamanho do mercado em 2025: US$ 0,38 bilhão

- Tamanho do mercado em 2026: US$ 0,41 bilhão

- Tamanho do mercado previsto para 2034: US$ 0,66 bilhão

- CAGR: 6,22% de 2026–2034

- A Europa dominou o mercado de baterias ferroviárias com uma participação de 35,49% em 2025.

- As baterias de chumbo-ácido deverão deter uma participação de mercado de 61,63% em 2026.

- Espera-se que as aplicações auxiliares representem 34,51% do mercado global em 2026.

Europa

A Europa foi avaliada em 0,13 mil milhões de dólares em 2025 e deverá atingir 0,14 mil milhões de dólares em 2026.

Ásia-Pacífico

A Ásia-Pacífico foi avaliada em 0,14 mil milhões de dólares em 2025 e deverá atingir 0,15 mil milhões de dólares em 2026.

América do Norte

A América do Norte foi avaliada em 0,06 mil milhões de dólares em 2025 e deverá atingir 0,07 mil milhões de dólares em 2026.

NÓS.

Os EUA estão avaliados em 0,03 mil milhões de dólares em 2026.

Japão

O Japão está avaliado em 0,03 mil milhões de dólares em 2026.

Leia mais

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Aumento dos programas de eletrificação e modernização ferroviária para impulsionar o crescimento do mercado

Os governos de todo o mundo estão a investir fortemente na electrificação das redes ferroviárias para reduzir as emissões de carbono e melhorar a eficiência. Mesmo em rotas eletrificadas, os trens exigem baterias confiáveis para cargas auxiliares, como iluminação, HVAC, sinalização e backup de emergência. As iniciativas de modernização também incluem a modernização do material circulante mais antigo com sistemas avançados de armazenamento de energia, criando uma forte procura de substituição. Países como a Índia, a China e os membros da UE estão a liderar projectos de electrificação em grande escala, aumentando directamente a adopção de tecnologia avançada de baterias. Este duplo impulso de expansão e modernização acelera significativamentemercado de bateriascrescimento global.

- Em março de 2023, a Siemens Mobility recebeu um pedido da ÖBB para 27 composições elétricas Desiro ML adicionais, melhorando os serviços regionais no interior dos Alpes na Áustria. Estes comboios modernos e de piso baixo melhoram o conforto e a capacidade, reforçando o papel da Siemens na modernização da frota ferroviária.

RESTRIÇÕES DE MERCADO

A concorrência da eletrificação e do hidrogénio pode restringir a expansão do mercado

Em regiões com extensas redes ferroviárias electrificadas, como a Europa e partes da Ásia, os comboios obtêm energia principalmente de sistemas catenários aéreos, reduzindo a necessidade de grandes baterias de tracção. Simultaneamente, a tecnologia das células de combustível de hidrogénio está a ganhar impulso como uma alternativa de emissões zero, especialmente para rotas não eletrificadas, onde a eletrificação total é dispendiosa. Vários países, incluindo a Alemanha e o Reino Unido, estão a implementar comboios a hidrogénio com autonomias mais longas e reabastecimento mais rápido em comparação com modelos eléctricos a bateria. Esta dupla concorrência limita o investimento e retarda a adoção de soluções baseadas em baterias, restringindo as oportunidades de expansão do mercado a nível global.

- Em setembro de 2025, a Sierra Northern Railway revelou a primeira locomotiva switcher movida a hidrogénio dos EUA em West Sacramento, financiada por 23,5 mil milhões de dólares. O trem com emissão zero substitui unidades a diesel, reduzindo o uso de combustível e as emissões, ao mesmo tempo que apoia a transição do transporte limpo na Califórnia.

OPORTUNIDADES DE MERCADO

Avanços em tecnologias de íons de lítio e estado sólido para criar oportunidades lucrativas de crescimento

As baterias de íons de lítio oferecem maior densidade de energia, ciclos de vida mais longos, carregamento mais rápido e manutenção reduzida em comparação com as tradicionais baterias de chumbo-ácido ebateria de níquel cádmioquímicos. Isso os torna altamente adequados para aplicações ferroviárias modernas, incluindo unidades múltiplas híbridas e elétricas a bateria. As baterias de estado sólido, ainda emergentes, prometem ainda maior segurança, maior eficiência energética e maior fiabilidade operacional, o que poderá revolucionar os sistemas de tração e de energia auxiliar em comboios avançados. À medida que os operadores ferroviários procuram soluções de armazenamento de energia económicas, sustentáveis e de alto desempenho, estas tecnologias de baterias ferroviárias de próxima geração abrem caminhos para a inovação, o lançamento de novos produtos e o crescimento a longo prazo, especialmente em operações de eletrificação e de rotas não eletrificadas.

- Em dezembro de 2024, o Grupo Škoda lançou seu primeiro trem RegioPanter movido a bateria com baterias avançadas de óxido de lítio-titânio (LTO), permitindo um alcance de 80 km sem fio. As baterias proporcionam aceleração mais rápida, desempenho confiável e apoiam o transporte ferroviário regional sustentável e com emissão zero na República Tcheca.

TENDÊNCIAS DO MERCADO DE BATERIA DE TREM

A adoção de trens movidos a bateria e híbridos é uma das tendências significativas do mercado

A crescente adoção de trens híbridos e movidos a bateria é uma tendência significativa e contínua do mercado. Países como a Alemanha, o Reino Unido e o Japão estão a introduzir unidades múltiplas elétricas a bateria (BEMUs) para servir rotas não eletrificadas, reduzindo a dependência do diesel e diminuindo as emissões. Os comboios híbridos, combinando energia catenária com baterias a bordo, proporcionam soluções económicas para redes parcialmente eletrificadas. Estes desenvolvimentos alinham-se com os objectivos globais de sustentabilidade e também criam uma forte procura por tecnologias avançadas.baterias de íon de lítiocom maior capacidade e carregamento mais rápido. À medida que os operadores ferroviários modernizam as frotas para eficiência e conformidade, a adoção de comboios híbridos e de bateria continua a acelerar o crescimento do mercado.

- Em abril de 2025, a Hitachi Rail garantiu um importante contrato no valor de aproximadamente US$ 370 bilhões para construir 45 vagões de trem híbridos com bateria “tri-mode” para a Grand Central, aumentando a capacidade, reduzindo as emissões em cerca de 30% e apoiando a fabricação de baterias no Reino Unido em Newton Aycliffe.

DESAFIOS DO MERCADO

Restrições da cadeia de suprimentos e de matérias-primas para desafiar o crescimento do mercado

As baterias ferroviárias avançadas dependem fortemente de lítio, cobalto e níquel, materiais concentrados em algumas regiões, como a República Democrática do Congo, o Chile e a Indonésia. Esta dependência geográfica expõe os fabricantes à volatilidade dos preços, às restrições às exportações e aos riscos geopolíticos, que perturbam a estabilidade da oferta. Além disso, o aumento da procura global proveniente doveículo elétricosector intensifica a concorrência por estes minerais críticos, aumentando ainda mais a disponibilidade. Tais incertezas dificultam o planeamento de aquisições a longo prazo para os operadores ferroviários e aumentam os custos de produção, dificultando a expansão da adoção de tecnologias avançadas de baterias.

Para resolver esta questão, em março de 2025, a União Europeia atribuiu 1,8 mil milhões de euros (1,94 mil milhões de dólares) para reforçar a cadeia de abastecimento de matérias-primas para baterias, abordando a escassez de componentes críticos, como o lítio e o cobalto. Esta iniciativa visa reforçar o setor de produção de baterias da UE e reduzir a dependência de fontes externas.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tipo de bateria

O uso generalizado em aplicações de trilhos auxiliares impulsiona o crescimento segmentar de chumbo-ácido

Com base no tipo de bateria, o mercado é classificado em chumbo-ácido, níquel-cádmio (Ni-Cd) e íon-lítio.

Obaterias de chumbo-ácidoO segmento deverá dominar o mercado com uma participação de 61,63% em 2026. Seu design simples, facilidade de manutenção e infraestrutura de reciclagem estabelecida os tornam uma escolha preferida para operadores com grandes frotas. Apesar da concorrência das baterias de íon-lítio, as baterias tubulares de chumbo-ácido em gel, as baterias de chumbo-ácido reguladas por válvula e as baterias de chumbo-ácido regulamentadas permanecem fortes no material circulante legado e nos mercados emergentes onde predominam as restrições orçamentárias. A sua capacidade de fornecer energia de emergência fiável e apoio auxiliar garante uma procura constante, especialmente em regiões com frotas ferroviárias mais antigas.

- Em setembro de 2025, a Alemanha introduziu o seu primeiro comboio movido a bateria, o Giga Train, com baterias avançadas de chumbo-ácido. Esta iniciativa apoia os objetivos de sustentabilidade da Tesla e oferece viagens gratuitas, com o objetivo de reduzir as emissões de CO₂ em 50 toneladas anuais.

Por aplicativo

A demanda constante em todos os tipos de material rodante alimenta a demanda do segmento auxiliar

Em termos de aplicação, o mercado é categorizado em motor de arranque, auxiliar e propulsão.

Espera-se que o segmento de aplicações auxiliares lidere o mercado, contribuindo com 34,51% globalmente em 2026. Nos trens, as baterias suportam sistemas críticos como iluminação, HVAC, portas automáticas, sinalização e backup de emergência, independente da fonte de alimentação de tração. A crescente urbanização e a expansão do metrô multiplicam os requisitos de energia auxiliar. Normas regulatórias rígidas garantem que os trens sejam equipados com sistemas robustos de reserva de energia, tornando o uso auxiliar o segmento de aplicação mais consistente e indispensável. Esta procura constante em todos os tipos de material circulante alimenta o crescimento contínuo da adoção de baterias para aplicações auxiliares em todo o mundo.

- Em setembro de 2021, a Wabtec revelou sua locomotiva elétrica a bateria FLXdrive em Pittsburgh. Equipado com sistema de bateria auxiliar, utiliza frenagem regenerativa para recarregar, aumentando a eficiência energética. Esta inovação apoia o compromisso da Wabtec com a descarbonização do transporte ferroviário.

Por tipo de material circulante

A crescente urbanização e a expansão do transporte suburbano impulsionam o crescimento do segmento

Com base no tipo de material rodante, o mercado é segmentado em locomotivas, unidades múltiplas, vagões de passageiros e vagões de carga e metrôs/metrôs leves/bondes. O segmento de locomotivas é dividido em ICE, elétrica e híbrida. As múltiplas unidades são categorizadas em DMU, EMU e híbridas.

Unidades múltiplas (EMUs e DMUs) representam o segmento líder e responderão por 36,98% da participação de mercado em 2026. Com mais cidades investindo em metrô e trens suburbanos, múltiplas unidades exigem sistemas de energia auxiliares e de emergência confiáveis para serviços e segurança de passageiros. Os projectos de electrificação na Europa, na Ásia e no Médio Oriente expandem ainda mais a implantação das UEM. Em contraste, unidades múltiplas híbridas com baterias a bordo ganham impulso em rotas não eletrificadas. Esta tendência torna as unidades múltiplas uma categoria dominante de material circulante, impulsionando um crescimento constante do mercado.

- Em julho de 2025, a Alstom garantiu um contrato de US$ 2,4 bilhões para entregar 316 vagões elétricos M-9A de unidades múltiplas para a Long Island Rail Road e Metro-North Railroad de Nova York. O pedido modernizará frotas antigas com trens mais silenciosos, confiáveis e acessíveis, substituindo modelos de 40 anos.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Perspectiva regional do mercado de baterias de trem

Por geografia, o mercado é categorizado na Europa, América do Norte, Ásia-Pacífico e no resto do mundo.

Europa

Europe Train Battery Market Size, 2025 (USD Billion) Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Em 2025, a Europa representava 0,13 mil milhões de dólares, representando 35,49% do mercado mundial, e prevê-se que cresça para 0,14 mil milhões de dólares em 2026. Países como a Alemanha, a França e o Reino Unido são líderes no mercado de baterias.trem elétricoprojetos e material circulante híbrido. O Pacto Ecológico da UE e os objetivos de descarbonização aceleram a procura de sistemas de baterias avançados. Além disso, as redes de metro e ferroviárias de alta velocidade bem estabelecidas da Europa criam uma procura consistente de baterias auxiliares. Fortes intervenientes locais, como a Saft e a Hoppecke, combinados com o financiamento governamental, solidificam ainda mais a liderança da Europa no mercado global. O mercado do Reino Unido deverá atingir 0,04 mil milhões de dólares até 2026, enquanto o mercado da Alemanha deverá atingir 0,06 mil milhões de dólares até 2026.

- Em julho de 2025, a Turntide Technologies garantiu um pedido de US$ 13,5 bilhões para fornecer à Hitachi Rail baterias LFP Gen 2 para os primeiros trens intermunicipais movidos a bateria do Reino Unido, aumentando a produção doméstica e a segurança.

Ásia-Pacífico

O mercado da Ásia-Pacífico gerou 0,14 mil milhões de dólares em 2025, representando 35,94% do panorama do mercado global, e deverá atingir 0,15 mil milhões de dólares em 2026. A China lidera com extensos comboios de alta velocidade e redes ferroviárias urbanas, enquanto a Índia está a expandir rapidamente as linhas metropolitanas e suburbanas. O Japão é pioneiro em trens híbridos e elétricos a bateria, apresentando adoção avançada. O crescente volume de passageiros e as políticas governamentais que promovem a mobilidade limpa aceleram a procura de baterias nos comboios. Fabricantes locais como GS Yuasa e Exide apoiam o fornecimento regional. Com projetos de grande escala e uma mobilidade populacional crescente, a Ásia-Pacífico é o motor de crescimento mais forte a nível mundial. O mercado do Japão deverá atingir 0,03 mil milhões de dólares até 2026, o mercado da China deverá atingir 0,07 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 0,04 mil milhões de dólares até 2026.

- Em dezembro de 2024, a TKIL (anteriormente Thyssenkrupp Industries India) fez parceria com a Hoppecke Batterie Systeme para desenvolver soluções avançadas de baterias ferroviárias na Índia. Esta colaboração visa melhorar a eficiência energética e apoiar a transição do país para um transporte ferroviário sustentável.

América do Norte

A América do Norte registrou um tamanho de mercado de US$ 0,06 bilhão em 2025, capturando 17,07% da participação de mercado global, e deverá atingir US$ 0,07 bilhão em 2026. A América do Norte detém a terceira maior participação no mercado devido à eletrificação ferroviária mais lenta e à adoção limitada de trens urbanos em comparação com a Europa e a Ásia. O transporte ferroviário de mercadorias domina a região, que depende fortemente de locomotivas a diesel, reduzindo a procura de baterias em grande escala. No entanto, projetos de trânsito urbano em cidades como Nova Iorque e Toronto geram necessidades de baterias auxiliares. O foco crescente no transporte sustentável e nos programas-piloto para comboios híbridos oferecem algumas oportunidades. No entanto, o progresso global permanece gradual, mantendo a América do Norte atrás de outros mercados globais líderes.

Os EUA dominam o mercado da América do Norte devido à sua grande infraestrutura ferroviária e à contínua expansão do trânsito urbano. Embora o transporte de mercadorias continue a ser movido a diesel, áreas metropolitanas como Nova Iorque, Washington e Califórnia estão a investir em comboios urbanos e metropolitanos modernos, criando uma procura de baterias para comboios auxiliares. O financiamento federal para transportes limpos e projetos-piloto para comboios híbridos reforçam as oportunidades. Fabricantes sediados nos EUA, como a EnerSys, também apoiam o fornecimento doméstico. Apesar da adoção mais lenta de trens totalmente elétricos a bateria, as necessidades auxiliares e os programas de modernização mantêm os EUA à frente regionalmente. O mercado dos EUA deverá atingir US$ 0,03 bilhão até 2026.

- Em junho de 2025, a Siemens Mobility apresentou a Charger B+AC, a primeira locomotiva de passageiros elétrica a bateria da América do Norte. Construído nos EUA, ele roda 160 quilômetros com bateria, suporta métodos de carregamento duplo e foi selecionado pela MTA e Metro-North Railroad de Nova York.

Resto do mundo

O resto do segmento regional mundial detém a menor participação no mercado devido à infraestrutura ferroviária limitada e à adoção mais lenta da eletrificação. Muitos países de África, da América Latina e de partes do Médio Oriente dependem fortemente de locomotivas a diesel com um investimento mínimo em metro ou comboio de alta velocidade. O mercado no Resto do Mundo atingiu 0,04 mil milhões de dólares em 2025, representando 11,50% da receita total do mercado, e prevê-se que atinja 0,05 mil milhões de dólares em 2026. As restrições económicas e as prioridades infra-estruturais concorrentes restringem ainda mais a adopção de baterias em grande escala. No entanto, iniciativas graduais de trânsito urbano nos países do Golfo e na América Latina podem proporcionar oportunidades de nicho. Globalmente, a procura permanece limitada, mantendo esta região como o contribuidor menos significativo a nível mundial.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Colaborações estratégicas com fabricantes de material rodante ajudam os jogadores a obter vantagem competitiva

O cenário competitivo do mercado global é moldado por uma mistura de líderes multinacionais e especialistas regionais. Os principais players de baterias ferroviárias incluem Saft (França), EnerSys (EUA), GS Yuasa (Japão) e Exide Industries (Índia), cada um com fortes portfólios em tecnologias de chumbo-ácido, níquel-cádmio e íons de lítio. Empresas europeias como a Hoppecke e a Leclanché, com sede na Suíça, concentram-se em soluções avançadas de iões de lítio, especialmente para comboios híbridos e eléctricos a bateria. A concorrência centra-se na inovação, certificações de segurança, otimização dos custos do ciclo de vida e expansão geográfica. Colaborações estratégicas com fabricantes de material circulante, programas de eletrificação apoiados pelo governo e investimentos em produtos químicos de próxima geração, como baterias de estado sólido, intensificam ainda mais a rivalidade. A sustentabilidade, as capacidades de reciclagem e os sistemas digitalizados de gestão de baterias estão a tornar-se diferenciais importantes, moldando o posicionamento a longo prazo das empresas neste mercado em evolução.

LISTA DAS PRINCIPAIS EMPRESAS DE BATERIA DE TREM PERFILADAS

- Saft (TotalEnergies) (França)

- GS Yuasa(Japão)

- EnerSys(NÓS.)

- Indústrias Exide (Índia)

- Hoppecke Carl Zoellner Sohn GmbH(Alemanha)

- Clarios (EUA)

- East Penn Manufacturing (EUA)

- Ferrovia Hitachi(Japão)

- ABB (Suíça)

- Toshiba Corporation (Japão)

- Turntide Technologies (Reino Unido)

- Hunan Fengri Power Electrical Co., Ltd.

- Power & Industrial Battery Systems Gmbh (Alemanha)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Em maio de 2025, a SRT da Coreia do Sul revelou planos para equipar a sua próxima geração de comboios de alta velocidade com o primeiro sistema de supressão de incêndios com bateria de lítio a bordo do mundo. Este sistema é ativado automaticamente quando as temperaturas internas da bateria excedem 120°C, aumentando a segurança durante operações em alta velocidade.

- Em outubro de 2024, a Hitachi Rail fez parceria com a Innovate UK, a Universidade de Birmingham, a DB ESG e a Turntide Technologies para desenvolver uma bateria compacta de fosfato de ferro-lítio (LFP) para trens regionais. Esta iniciativa visa aumentar a densidade energética e otimizar os projetos de trens com piso baixo.

- Em setembro de 2024, a Hitachi Rail, a DB ESG, a Innovate UK e a Universidade de Birmingham lançaram um projeto de 1,4 mil milhões de libras esterlinas (1,75 mil milhões de dólares) para desenvolver baterias de comboios LFP compactas e de alta densidade, visando uma redução de 40% no tamanho e uma eficiência 22% superior para comboios suburbanos.

- Em setembro de 2024, a Saft (uma subsidiária da TotalEnergies) começou a fornecer baterias de tração inovadoras de óxido de titanato de lítio (LTO) para a Siemens Mobility para seus trens de hidrogênio Mireo Plus H. Estas baterias, formando um sistema híbrido com células de combustível, aumentam a eficiência da aceleração e da travagem, ao mesmo tempo que oferecem maior segurança e um ciclo de vida até dez vezes mais longo.

- Em setembro de 2024, a ABB lançou sua nova bateria de tração Pro Series na InnoTrans em Berlim, projetada para trens híbridos e totalmente elétricos. Oferece alta densidade de energia, escalabilidade modular, carregamento rápido (80% em apenas 10 minutos) e uma longa vida útil de mais de 20.000 ciclos.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 6,22% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de bateria · Chumbo-ácido · Níquel-Cádmio (Ni-Cd) · Íon de lítio |

|

Por aplicativo · Iniciante · Auxiliar · Propulsão |

|

|

Por tipo de material circulante · Locomotiva · Várias unidades · Ônibus de passageiros e vagões de carga · Metrôs/Veículos Leves/Trams/Bondes |

|

|

Por geografia · América do Norte (por tipo de bateria, aplicação, tipo de material rodante e país) o EUA o Canadá o México · Europa (por tipo de bateria, aplicação, tipo de material rodante e país) o Alemanha o Reino Unido o França o Resto da Europa · Ásia-Pacífico (por tipo de bateria, aplicação, tipo de material rodante e país) o China o Japão o Índia o Resto da Ásia-Pacífico · Resto do mundo (por tipo de bateria, aplicação, tipo de material rodante e país) o América do Sul o Oriente Médio · África |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 0,38 mil milhões de dólares em 2025 e prevê-se que atinja 0,66 milhões de dólares em 2034.

Em 2025, o valor de mercado europeu situou-se em 0,13 milhões de dólares.

Espera-se que o mercado apresente um CAGR de 6,22% durante o período de previsão de 2026-2034.

O segmento de baterias de chumbo-ácido lidera o mercado por tipo de bateria.

Os principais fatores que impulsionam o mercado incluem eletrificação ferroviária, projetos de metrô crescentes, metas de sustentabilidade, avanços tecnológicos em baterias de íons de lítio, modernização do material circulante e iniciativas governamentais que promovem soluções de transporte ferroviário limpas e energeticamente eficientes em todo o mundo.

Os principais players do mercado incluem Saft (França), EnerSys (EUA), GS Yuasa (Japão), Exide Industries (Índia) e Hoppecke (Alemanha).

A Europa dominou o mercado de baterias ferroviárias com uma quota de mercado de 35,49% em 2025.

Os principais factores que favorecem a adopção de produtos incluem a electrificação ferroviária, a procura de transportes sustentáveis, a expansão do metro, os avanços na tecnologia de iões de lítio, normas de segurança mais rigorosas e políticas governamentais que promovem soluções de mobilidade com baixas emissões.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Oferta válida até 15th Aug 2026)

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco