Tamanho do mercado de gás não convencional, participação e análise da indústria, por tipo (gás de xisto, gás apertado e metano de leito de carvão), por aplicação (geração de energia, industrial, comercial e outros) e previsão regional, 2026-2034

Tamanho do mercado de gás não convencional e perspectivas futuras

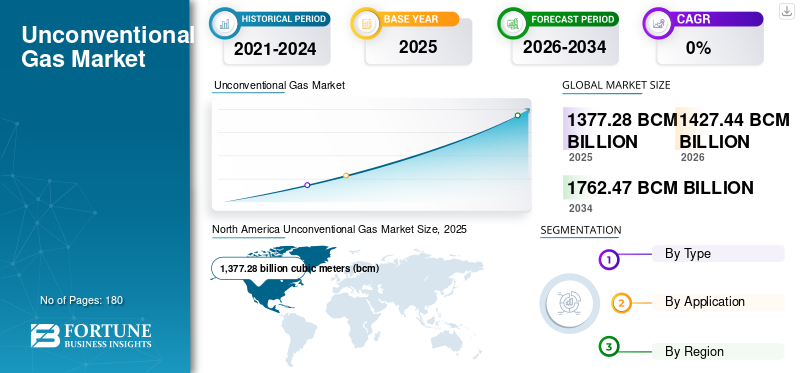

O tamanho do mercado global de gás não convencional foi avaliado em 1.377,28 bilhões de metros cúbicos (bcm) em 2025. O mercado deverá crescer de 1.427,44 bilhões de metros cúbicos (bcm) em 2026 para 1.762,47 bilhões de metros cúbicos (bcm) até 2034, exibindo um CAGR de 2,67% durante o período de previsão.

A produção de gás não convencional tornou-se um motor crítico do fornecimento global de gás natural, principalmente devido ao seu papel na segurança energética e na resiliência da produção. Nos EUA, o gás de xisto representou quase 78% da produção total de gás natural seco em 2023, transformando o país no maior produtor de gás do mundo e num grande exportador de GNL. A China também acelerou o desenvolvimento, produzindo anualmente mais de 25 mil milhões de metros cúbicos de gás de xisto, apoiado por investimentos liderados pelo Estado para reduzir a dependência das importações. Além disso, projetos de gás restrito em grande escala no Médio Oriente, como o campo de Jafurah, na Arábia Saudita (visando ~2 Bcf/d até 2030), estão a remodelar o fornecimento regional de gás. Esses gases são produzidos a partir de formações compactas usando técnicas avançadas, como fraturamento hidráulico e perfuração horizontal para desbloquearhidrocarbonetos.

- Por exemplo, em Fevereiro de 2024, a Saudi Aramco anunciou grandes progressos no seu projecto de gás compacto não convencional de Jafurah, adjudicando mais de 25 mil milhões de dólares em contratos de engenharia, aquisição e construção como parte da Fase 1 de desenvolvimento. Espera-se que Jafurah produza cerca de 2 mil milhões de pés cúbicos por dia (Bcf/d) de gás para venda até 2030, tornando-o um dos maiores desenvolvimentos de gás não convencional do mundo. O projecto destaca o papel crescente desse gás na satisfação da procura energética doméstica e industrial, ao mesmo tempo que reduz a dependência da geração a petróleo.

Algumas das empresas líderes que operam na exploração e produção desses gases na indústria incluem ExxonMobil, Chevron, ConocoPhillips e EOG Resources, entre outras. A ExxonMobil é um player global líder no mercado, com grandes operações de gás de xisto nos EUA, particularmente nas regiões da Bacia do Permiano, Marcellus e Haynesville. A empresa aproveita a perfuração horizontal em grande escala e tecnologias avançadas de completação para melhorar a recuperação. A ExxonMobil também integra gás não convencional na sua cadeia de abastecimento de GNL, apoiando o crescimento orientado para a exportação e a segurança energética a longo prazo.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS NÃO CONVENCIONAIS NO MERCADO DE GÁS

A expansão de projetos de gás restrito em grande escala fora da América do Norte é a principal tendência do mercado

A expansão de projectos de gás restrito em grande escala fora da América do Norte reflecte uma mudança estratégica por parte das regiões importadoras de energia para reforçar o fornecimento interno de gás e a segurança energética. Os países do Médio Oriente e da Ásia estão a investir fortemente em recursos escassos de gás para compensar o declínio das reservas convencionais e reduzir a dependência das importações de GNL. Por exemplo, o campo de Jafurah, na Arábia Saudita, é um dos maiores desenvolvimentos de gás restrito do mundo, com uma produção planeada de cerca de 2 Bcf/d até 2030, apoiandogeração de energia, uso industrial e produção de hidrogênio. Da mesma forma, os campos de Khazzan e Ghazeer, em Omã, demonstraram que o gás denso pode ser produzido economicamente fora dos EUA com tecnologias avançadas de perfuração e completação.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Expansão da infraestrutura e melhoria da monetização para impulsionar o crescimento do mercado

Um dos principais impulsionadores destes recursos é a rápida expansão das infra-estruturas de apoio, que melhorou significativamente a capacidade de rentabilizar a produção. Os investimentos em unidades de processamento de gás, redes de gasodutos e instalações de exportação de GNL reduziram os estrangulamentos que anteriormente restringiam a produção não convencional. Em diversas regiões, novos gasodutos de transmissão estão a permitir que o gás transite do xisto interior e de bacias de gás estreitas para centros de procura, centrais eléctricas e terminais de exportação. Além disso, o crescimento da capacidade de liquefação de GNL criou mercados internacionais para o excedente de gás não convencional, melhorando a realização de preços e a economia do projeto.

RESTRIÇÕES DE MERCADO:

Restrições ambientais e regulatórias para dificultar a demanda do mercado

Uma grande restrição a estas indústrias é o crescente escrutínio ambiental e regulamentar associado às operações de xisto, gás compacto e metano em jazidas de carvão. As preocupações relacionadas com a utilização da água, a eliminação de águas residuais, a sismicidade induzida e as emissões de metano levaram a requisitos de licenciamento mais rigorosos e, em algumas regiões, à proibição total da fraturação hidráulica. Vários países europeus limitaram ou suspenderam o desenvolvimento de gás não convencional devido à oposição pública e a considerações ambientais. Além disso, regulamentações cada vez mais rigorosas sobre emissões de metano e requisitos de monitorização aumentam os custos de conformidade para os operadores, especialmente em bacias maduras.

OPORTUNIDADES DE MERCADO

Gás para energia, expansão de GNL e aplicações emergentes de baixo carbono apresentarão excelentes oportunidades de mercado

O mercado apresenta oportunidades significativas impulsionadas pela expansão de projetos de gás para energia, acréscimos de capacidade de GNL e aplicações emergentes de baixo carbono. O rápido crescimento da procura de electricidade nas regiões em desenvolvimento está a aumentar a dependência de centrais eléctricas alimentadas a gás, criando uma procura estável a longo prazo desse fornecimento de gás. Ao mesmo tempo, novos terminais de liquefação de GNL e infraestruturas de exportação estão a abrir mercados internacionais para o gás produzido a partir de xisto e formações compactas, melhorando a realização de preços e a diversificação do mercado. Também é cada vez mais utilizado como matéria-prima parahidrogênio azulprodução, onde a captura de carbono pode reduzir as emissões do ciclo de vida, e na produção petroquímica, apoiando o crescimento do mercado de gás não convencional.

DESAFIOS DO MERCADO

A volatilidade dos custos e a complexidade operacional no desenvolvimento do gás apresentam desafios significativos

Um dos principais desafios enfrentados pelo desenvolvimento do gás não convencional é a volatilidade dos custos combinada com a complexidade operacional. O desenvolvimento de recursos de xisto, gás compacto e metano em jazidas de carvão requer programas intensivos de perfuração, técnicas avançadas de completação e investimento contínuo de capital para compensar as rápidas taxas de declínio da produção. As flutuações nos custos de perfuração, serviços e mão de obra podem impactar significativamente a economia do projeto, especialmente durante períodos de inflação ou interrupção da cadeia de abastecimento.

Análise de Segmentação

Por tipo

O gás de xisto é dominante devido à alta produtividade e à extensa infraestrutura

Com base no tipo, o mercado é classificado em gás de xisto, gás compacto e metano de leito de carvão.

Em 2025, o gás de xisto dominava a participação de mercado. O gás de xisto representou a maior quota de mercado do gás não convencional, principalmente devido à sua elevada produtividade, escalabilidade e infraestrutura bem estabelecida. Grandes bacias de xisto beneficiam de perfuração horizontal avançada e fraturação hidráulica em vários estágios, permitindo altas taxas de produção inicial e rápido desenvolvimento em escala. Além disso, extensas redes de gasodutos, capacidade de processamento de gás e instalações de exportação de GNL permitem que o gás de xisto chegue aos mercados nacionais e internacionais de forma eficiente.

O segmento de tight gas está experimentando um crescimento significativo e deverá crescer a um CAGR de 4,17%.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por aplicativo

A geração de energia é dominante devido ao fornecimento de eletricidade confiável e flexível

Com base na aplicação, o mercado é classificado em geração de energia, industrial, comercial, entre outros.

Em 2025, o segmento de geração de energia dominou o mercado global. A geração de energia é a aplicação dominante, pois fornece uma fonte de combustível confiável, flexível e de custo competitivo para a produção de eletricidade. As centrais eléctricas alimentadas a gás podem aumentar a produção rapidamente, tornando-as adequadas para equilibrar fontes de energia renováveis intermitentes, como a eólica e a solar. Aumentou significativamente a disponibilidade de gás em muitas regiões, apoiando uma mudança carvãoe petróleo na geração de energia, mantendo a estabilidade da rede.

O segmento industrial deverá crescer a um CAGR de 2,70%.

Perspectiva Regional do Mercado de Gás Não Convencional

Por região, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

A América do Norte detinha a maior participação em 2025, avaliada em 1.032,80 bilhões de metros cúbicos (bcm), e também obteve uma participação significativa em 2026, com 1.066,32 bilhões de metros cúbicos (bcm). A América do Norte é dominante no mercado devido à sua adoção precoce de tecnologia, vasta base de recursos e infraestrutura madura. Os EUA sozinhos são responsáveis pela maior parte da produção global, com o gás de xisto contribuindo com quase 78% da produção total de gás natural seco dos EUA em 2023, impulsionada por bacias prolíficas como o Permiano, Marcelo e Haynesville. O Canadá fortalece ainda mais o domínio regional através da produção em grande escala de gás compacto e xisto nas formações Montney e Duvernay. A região beneficia de extensas redes de gasodutos, capacidade de processamento de gás e terminais de exportação de GNL, permitindo uma monetização eficiente da produção.

North America Unconventional Gas Market Size, 2025 (Billion Cubic Meters (bcm))

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Mercado de Gás Não Convencional dos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o mercado dos EUA aproximou-se analiticamente de cerca de 915,80 mil milhões de metros cúbicos (bcm) em 2025, representando cerca de 66,49% do tamanho do mercado global.

Europa

Prevê-se que a Europa registe uma taxa de crescimento de 2,07% nos próximos anos e que supostamente atinja uma avaliação de 27,06 mil milhões de metros cúbicos (bcm) até 2025. A Europa desempenha um papel limitado, mas estratégico, no mercado devido a restrições regulamentares, preocupações ambientais e oposição pública à fraturação hidráulica. Embora a região possua recursos de xisto e gás restrito tecnicamente recuperáveis, a produção comercial permanece mínima e está largamente concentrada em partes da Europa Oriental. A maioria dos países europeus baseia-se em avaliações e não no desenvolvimento em grande escala, concentrando-se antes nas importações e na diversificação energética.

Mercado de gás não convencional da Ucrânia

O tamanho do mercado da Ucrânia em 2025 foi registado em cerca de 15,30 mil milhões de metros cúbicos (bcm) e é estimado em cerca de 15,84 mil milhões de metros cúbicos (bcm) em 2026, representando cerca de 1,11% das receitas globais.

Ásia-Pacífico

A Ásia-Pacífico atingiu 177,53 mil milhões de metros cúbicos (bcm) em 2025 e garantiu a segunda maior posição no mercado. Na região, a Índia e a China atingiram 9,35 mil milhões de metros cúbicos (bcm) e 131,11 mil milhões de metros cúbicos (bcm), respetivamente, em 2025.

A Ásia-Pacífico representa uma região em crescimento no mercado, impulsionada por esforços para aumentar a segurança energética e reduzir a dependência das importações. A China domina a atividade regional com atividades comerciaisgás de xisto, produção de gás compacto e metano em jazidas de carvão apoiada por investimentos liderados pelo Estado. A Austrália contribui através da produção de gás em jazidas de carvão em grande escala, ligada às exportações de GNL, enquanto países como a Índia e a Indonésia continuam a desenvolver recursos CBM.

Mercado de gás não convencional da Indonésia

O tamanho do mercado da Indonésia em 2025 é estimado em cerca de 6,35 mil milhões de metros cúbicos (bcm), representando cerca de 0,46% das receitas globais.

A Indonésia está a desenvolver recursos de metano em jazidas de carvão para apoiar o fornecimento interno de gás e reduzir a dependência das importações de gás convencional.

Mercado de gás não convencional da China

O mercado da China deverá ser significativo a nível mundial, com receitas em 2025 registadas em cerca de 131,11 mil milhões de metros cúbicos (bcm), representando 9,52% do mercado global.

Mercado de gás não convencional da Índia

O valor do mercado indiano em 2025 foi registado em cerca de 9,35 mil milhões de metros cúbicos (bcm), representando 0,68% das receitas globais.

América latina

Espera-se que a América Latina testemunhe um crescimento moderado neste espaço de mercado durante o período de previsão. O mercado da América Latina atingiu uma avaliação de 48,42 bilhões de metros cúbicos (bcm) em 2025.

O mercado da América Latina é em grande parte impulsionado pela Argentina, onde a produção de gás de xisto a partir da formação de Vaca Muerta transformou a dinâmica de abastecimento regional. O país aumentou significativamente a produção interna de gás, reduzindo a dependência das importações, apoiando a geração de energia e a procura industrial.

Mercado de gás não convencional da Argentina

O mercado argentino foi avaliado em cerca de 41,06 bilhões de metros cúbicos (bcm) em 2025, representando cerca de 2,98% do mercado global.

Oriente Médio e África

Espera-se que o Oriente Médio e a África testemunhem um crescimento significativo neste espaço de mercado durante o período de previsão. O mercado do Médio Oriente e África atingiu uma avaliação de 91,46 mil milhões de metros cúbicos (bcm) em 2025. Além disso, a região está a emergir em desenvolvimento, liderada por projectos de gás restrito em grande escala no CCG, enquanto a actividade em África permanece limitada e em grande parte na fase exploratória.

Mercado de Gás Não Convencional do CCG

O mercado do GCC foi avaliado em cerca de 65,98 mil milhões de metros cúbicos (bcm) em 2025, representando cerca de 4,79% do mercado global.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Fornecedores expandindo ativamente a participação no mercado por meio de parcerias, expansão de negócios e avanços tecnológicos

O mercado global possui uma estrutura de mercado consolidada, constituindo players proeminentes como ExxonMobil, Chevron, ConocoPhillips e EOG Resources, entre outros. As empresas que operam no setor estão a adotar estratégias de crescimento direcionadas, focadas no fortalecimento do seu portfólio de produtos, capacidade técnica, expansão da presença industrial e outras áreas.

- Por exemplo, em junho de 2025, a Saudi Aramco forneceu uma atualização sobre o desenvolvimento faseado do seu campo de gás não convencional de Jafurah, destacando o progresso na perfuração e na construção de instalações de superfície. A empresa reiterou que Jafurah fornecerá gás para geração de energia, uso industrial e futuras iniciativas de baixo carbono. A Aramco posicionou esses gases como um pilar de longo prazo da estratégia de transição energética interna da Arábia Saudita.

Outros players importantes no mercado global incluem Pioneer Natural Resources, CNPC (PetroChina), Sinopec e Saudi Aramco, entre outros. Espera-se que essas empresas priorizem o lançamento de novos produtos e colaborações para aumentar sua participação no mercado global durante o período de previsão.

LISTA DAS PRINCIPAIS EMPRESAS DE GÁS NÃO CONVENCIONAL PERFILADAS

- ExxonMobil(NÓS.)

- Chevron(NÓS.)

- ConocoPhillips (EUA)

- Recursos EOG (EUA)

- Recursos Naturais Pioneiros (EUA)

- CNPC (PetroChina) (China)

- Sinopec (China)

- Saudi Aramco (Arábia Saudita)

- YPF (Argentina)

- BP (Reino Unido)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Fevereiro de 2025: A BP destacou o desempenho estável de suas operações de gás compacto não convencional em Omã, incluindo os campos de Khazzan e Ghazeer. A empresa enfatizou a confiabilidade operacional e a eficiência da produção no fornecimento de gás aos setores industriais e de energia doméstica. A BP observou que os projetos de gás restrito em grande escala continuam a ser um exemplo estratégico de desenvolvimento bem-sucedido de gás não convencional fora da América do Norte.

- Outubro de 2024: A CNPC relatou progresso na expansão da produção de gás na China, com o desenvolvimento contínuo do gás de xisto na Bacia de Sichuan e o forte crescimento da produção de gás na Bacia de Ordos. A empresa enfatizou os avanços nas tecnologias de perfuração e fraturamento adaptadas a condições geológicas complexas. A CNPC destacou o gás não convencional como fundamental para a estratégia da China para melhorar o fornecimento interno de gás e reduzir a dependência das importações.

- Agosto de 2024: A Pioneer Natural Resources discutiu o papel da produção de gás não convencional associada a partir de suas operações de xisto na Bacia do Permiano. A empresa enfatizou a coordenação entrepetróleo e gásdesenvolvimento para garantir manuseio eficiente de gás e takeaway. A Pioneer destacou os investimentos em infra-estruturas como um factor chave na gestão dos volumes de gás e na manutenção da fiabilidade da produção em toda a sua base de recursos não convencionais.

- Maio de 2024: A Sinopec anunciou a continuação da produção estável de seus principais projetos de gás de xisto, incluindo o campo de gás de xisto Fuling. A empresa se concentrou em melhorar a eficiência da recuperação e reduzir os custos de desenvolvimento por meio de atualizações tecnológicas. A Sinopec enfatizou que o gás não convencional apoia a segurança energética regional e desempenha um papel cada vez maior na satisfação da procura de gás industrial e do sector energético na China.

- Abril de 2024: A Chevron relatou produção constante de suas operações na Bacia do Permiano, apoiada por atividades de perfuração disciplinadas e prontidão da infraestrutura. A empresa concentrou-se na redução das emissões de metano e na queima dos seus activos de xisto, mantendo ao mesmo tempo um fornecimento fiável de gás para uso doméstico. A Chevron destacou o gás não convencional como uma componente importante do seu portefólio norte-americano, particularmente no apoio à geração flexível de energia e à procura ligada ao GNL.

COBERTURA DO RELATÓRIO

A análise global do mercado de gás não convencional fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências de mercado que deverão impulsionar o mercado no período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa de mercado também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 2,67% de 2026 a 2034 |

| Unidade | Volume (bilhões de metros cúbicos (bcm)) |

| Segmentação | Por tipo, aplicativo e região |

| Por tipo |

|

| Por aplicativo |

|

| Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 1.377,28 mil milhões de metros cúbicos (bcm) em 2025 e prevê-se que atinja 1.762,47 mil milhões de metros cúbicos (bcm) até 2034.

Em 2025, o valor de mercado situou-se em 1.032,80 mil milhões de metros cúbicos (bcm).

Espera-se que o mercado apresente um CAGR de 2,67% durante o período de previsão.

O segmento de gás de xisto liderou o mercado por tipo.

Os principais fatores que impulsionam o mercado incluem o aumento das necessidades de segurança energética, a crescente demanda de geração de energia, a expansão da infraestrutura de gás e da capacidade de GNL, os avanços tecnológicos na perfuração e completações e a mudança para combustíveis mais limpos para substituir o carvão.

ExxonMobil, Chevron, ConocoPhillips e EOG Resources, entre outros, são alguns dos players de destaque no mercado.

A América do Norte dominou o mercado em 2025.

Os principais factores que deverão favorecer a adopção de produtos incluem o aumento da procura de electricidade, a substituição do carvão por gás, a melhoria das tecnologias de perfuração e completação, a expansão da infra-estrutura de exportação de GNL e o apoio governamental à produção doméstica de gás.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 180

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco