Tamanho do mercado de imagens veterinárias, participação e análise da indústria, por tipo de produto (raios X, ultrassom, sistemas de tomografia computadorizada, sistemas de imagem por ressonância magnética e outros), por aplicação (neurologia, oncologia, cardiologia, ginecologia, ortopedia e outros), por tipo (instrumentos/sistemas, reagentes de imagem e software de imagem), por tipo de animal (animais de gado e animais de companhia), por usuário final (veterinário) Hospitais, Centros de Diagnóstico por Imagem e Outros) e Previsão Regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

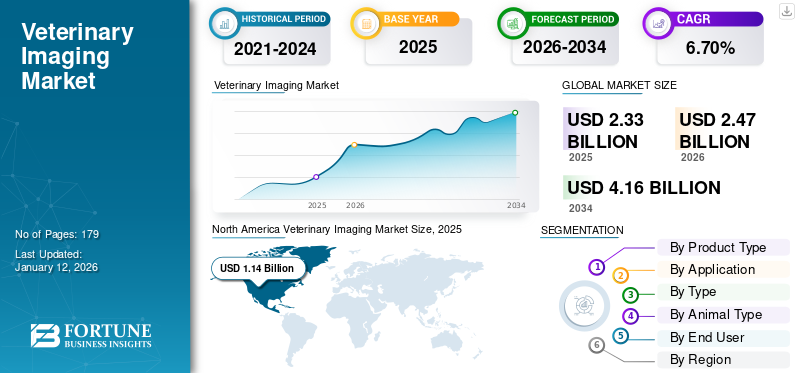

O tamanho do mercado global de imagens veterinárias foi de US$ 2,33 bilhões em 2025. O mercado deverá crescer de US$ 2,47 bilhões em 2026 para US$ 4,16 bilhões até 2034, exibindo um CAGR de 6,73% durante o período de previsão. A América do Norte dominou o mercado de imagens veterinárias com uma participação de mercado de 49,10% em 2025.

A imagem veterinária inclui instrumentos, reagentes e software essenciais para o diagnóstico de diversas doenças, como fraturas, artrite e pneumonia. A radiologia veterinária e o ultrassom são muito úteis no diagnóstico de doenças críticas. A crescente prevalência de doenças veterinárias, a crescente posse de animais de estimação e o aumento dos gastos com o bem-estar dos animais de estimação são fatores significativos que estimulam o crescimento do mercado.

- De acordo com o estudo publicado pela BioMed Central Ltd. em 2022, foram encontrados tumores cutâneos caninos no Norte de Portugal durante um período de sete anos (2014-2020). Através deste estudo foram diagnosticados 1.185 casos de tumores, sendo 62,9% classificados como benignos e 37,1% como malignos. Dentre estes, o tumor de maior ocorrência foi o mastocitoma, com 22,7% dos casos.

Além disso, políticas de reembolso adequadas para diagnóstico de animais de estimação e crescentes gastos com saúde veterinária em vários países estão impulsionando o crescimento do mercado. Os fabricantes de equipamentos de radiologia veterinária estão colaborando com hospitais e clínicas veterinárias governamentais e privadas para atualizar suas instalações com equipamentos de diagnóstico altamente avançados. Espera-se que tais fatores impulsionem a expansão do mercado.

A pandemia COVID-19 afetou negativamente o mercado em todo o mundo devido ao cancelamento/adiamento de serviços não essenciais. Os principais players do mercado relataram um declínio na receita de imagens veterinárias no segundo trimestre do exercício financeiro de 2020. No entanto, a flexibilização das diretrizes COVID-19 e a retomada das visitas hospitalares veterinárias para procedimentos de imagem melhoraram a situação do mercado no final de 2021. Além disso, em 2022, o mercado iniciou um retorno aos níveis pré-pandêmicos com um número crescente de procedimentos e crescente adoção desses dispositivos e software.

Além disso, em 2023, o número crescente de consultas veterinárias ajudou o mercado global a recuperar totalmente para os níveis pré-pandémicos. Projeta-se que este mercado experimente um crescimento sustentado de 2024-2032.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de imagens veterinárias

- Tamanho do mercado em 2025: US$ 2,33 bilhões

- Tamanho do mercado em 2026: US$ 2,47 bilhões

- Tamanho do mercado previsto para 2034: US$ 4,16 bilhões

- CAGR: 6,73% de 2026–2034

- A América do Norte dominou o mercado de imagens veterinárias com uma participação de mercado de 49,10% em 2025.

- O segmento de raios X detinha a participação dominante de 29,15% em 2025.

- O segmento ortopédico detinha a maior participação, 26,32% em 2026.

América do Norte

A América do Norte contribuiu com 49,10% para o mercado global em 2025, com uma avaliação de 1,14 mil milhões de dólares, e deverá atingir 1,21 mil milhões de dólares em 2026.

Europa

A Europa foi responsável por 0,57 mil milhões de dólares em 2025, representando 24,70% da quota de mercado global, e prevê-se que atinja 0,61 mil milhões de dólares em 2026.

Ásia-Pacífico

O mercado Ásia-Pacífico foi avaliado em 0,37 mil milhões de dólares em 2025, capturando 16,10% da receita global, e estima-se que atinja 0,4 mil milhões de dólares em 2026.

NÓS.

O mercado dos EUA deverá atingir US$ 1,14 bilhão até 2026.

Japão

O mercado do Japão deverá atingir 0,1 mil milhões de dólares até 2026.

Leia mais

Tendências do mercado de imagens veterinárias

A mudança em direção aos sistemas digitais de raios X é uma tendência proeminente

Os cuidados veterinários estão gradualmente mudando dos tradicionais filmes de raios X pararadiografia digitala fim de reduzir o tempo de resposta ao diagnóstico e oferecer maior comodidade aos donos e animais de estimação. A radiografia digital difere da radiografia de projeção tradicional porque utiliza detectores digitais de raios X em vez de filme fotográfico.

A principal vantagem associada aos detectores digitais é que o Sistema de Arquivamento e Comunicação de Imagens (PACS) pode ser totalmente implementado, permitindo que as imagens sejam armazenadas digitalmente e acessadas a qualquer hora e em qualquer lugar. Os players do mercado da indústria de imagens veterinárias estão focando em parcerias/aquisições para desenvolver novos sistemas de radiografia digital, a fim de atender à crescente demanda por esses sistemas.

- Por exemplo, em janeiro de 2020, a Heska Corporation adquiriu a CVM Diagnostico Veterinario, fornecedor líder de imagens veterinárias (radiografia digital) em Espanha.

- A América do Norte testemunhou um crescimento do mercado de imagens veterinárias de US$ 1,14 bilhão em 2025 para US$ 1,21 bilhão em 2026.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de imagens veterinárias

Aumento da prevalência de doenças veterinárias para impulsionar o crescimento

Episódios frequentes de surtos de doenças entre animais aumentaram drasticamente a demanda por produtos de imagem veterinária. O aumento da conscientização sobre doenças veterinárias e métodos de diagnóstico precoce para prevenir surtos provavelmente favorecerá o crescimento do mercado global durante o próximo período. A propagação de doenças animais resulta na perda potencial de vidas e economias. Para os países cujas economias são maioritariamente dependentes dos animais, os surtos de doenças pecuárias podem constituir um fardo económico grave. Assim, o diagnóstico oportuno dos animais pecuários é necessário.

Espera-se que as crescentes preocupações sobre doenças veterinárias, como doenças cardiovasculares, câncer e distúrbios ortopédicos, contribuam para a expansão do mercado global durante o período de previsão. Por exemplo, um estudo publicado pela Oxford University Press em 2022 descobriu que a osteoartrite é prevalente em mais de 50% dos cavalos com mais de 15 anos e em 80%-90% dos cavalos com mais de 30 anos de idade no Brasil. A imagem diagnóstica é comumente recomendada em casos de osteoartrite e espera-se que a crescente incidência de tais casos aumente o crescimento do mercado.

FATORES DE RESTRIÇÃO

A escassez de prestadores de cuidados de saúde veterinários qualificados em algumas regiões prejudica o crescimento

A presença de ferramentas de diagnóstico altamente avançadas para animais exige profissionais treinados e bem qualificados para operá-las e utilizá-las. A falta de profissionais qualificados é um dos fatores críticos que dificultam a demanda por equipamentos de imagem veterinária em algumas regiões do mundo. Tanto os países desenvolvidos como os emergentes enfrentam uma escassez de mão-de-obra especializada e qualificada, o que representa uma barreira à adopção de tais equipamentos. De acordo com um artigo publicado pela Frontiers Media S.A. em 2021, os desafios mais comumente relatados na prestação de serviços laboratoriais de diagnóstico são a insuficiência ou falta de suprimentos, equipamentos e reagentes, reagentes caros, pessoal de laboratório inadequado ou inexistente para realizar testes e treinamento insuficiente do pessoal de laboratório. As nações desenvolvidas e emergentes enfrentam o problema de mão de obra especializada e qualificada, o que representa uma barreira para a adoção de procedimentos de diagnóstico por imagem veterinários.

Análise de segmentação de mercado de imagens veterinárias

Por análise de tipo de produto

Lançamentos robustos de produtos permitem que o segmento de raios X detenha uma participação significativa no mercado global

Com base no tipo de produto, o mercado é segmentado em raios X, ultrassom, sistemas de tomografia computadorizada, sistemas de ressonância magnética, entre outros. O segmento de raios X detinha a participação dominante de 29,15% em 2025, atribuível ao crescimento da posse de animais de estimação, ao aumento da prevalência de doenças animais, ao aumento da renda disponível e a numerosos lançamentos de produtos pelos participantes do mercado. É o procedimento de imagem mais comum para o diagnóstico de diversas doenças veterinárias.

- Por exemplo, em fevereiro de 2021, a FUJIFILM Medical Systems apresentou sua primeira sala completa de raios X veterinários VXR. O design inovador desta nova sala de raios X é voltado para veterinários que desejam fazer a transição para raios X de alta qualidade e baixas doses com um sistema acessível, versátil, fácil de usar e de instalar.

Além disso, os sistemas de tomografia computadorizada e os sistemas de ressonância magnética detinham uma participação significativa em 2024. Espera-se que a crescente prevalência de doenças como o câncer e o aumento dos gastos com saúde veterinária por parte dos países-chave impulsionem o crescimento do segmento durante o período de previsão.

Por análise de aplicação

A crescente prevalência de doenças ortopédicas promove o crescimento do segmento ortopédico

Com base na aplicação, o mercado é categorizado em neurologia, oncologia, cardiologia, ginecologia, ortopedia, entre outros. O segmento ortopédico detinha a maior participação 26,32% em 2026. Esse domínio se deve principalmente à alta adoção de procedimentos de imagem para distúrbios ortopédicos, que são cada vez mais prevalentes em animais de companhia e de criação. Por exemplo, de acordo com um estudo publicado pela John Wiley & Sons, Inc. em 2022, aproximadamente 38,0% (188 em 500) dos cães sofriam de osteoartrite, e esta condição é subdiagnosticada em cães nos EUA.

-

- O segmento de Ortopedia deverá deter 26,32% de participação em 2026.

O segmento oncológico detinha a segunda maior participação em 2024. O diagnóstico preciso é crucial para detectar o cancro em animais e aumentar a prevalência do cancro em animais de companhia e de criação, juntamente com os gastos crescentes com cuidados veterinários e cenários de reembolso favoráveis. É provável que esses fatores impulsionem o crescimento do segmento de oncologia durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Análise por tipo

Número crescente de procedimentos de diagnóstico por imagem contribui para o crescimento de instrumentos/sistemas

Com base no tipo, o mercado é segmentado como instrumentos/sistemas, reagentes de imagem e software de imagem. O segmento de instrumentos/sistemas detinha a maior participação de mercado de imagens veterinárias, 63,56% em 2026. Esse crescimento se deve ao aumento da frequência de exames de imagens veterinárias e serviços de radiologia veterinária. Por exemplo, de acordo com um artigo publicado pela Allianz Global Investors em 2021, os cuidados veterinários, incluindo diagnósticos, são a segunda maior área de gastos dos pais de animais de estimação, depois da alimentação.

O segmento de reagentes de imagem detinha uma participação substancial do mercado. O crescimento do segmento é atribuído ao crescente número de hospitais veterinários e iniciativas de pesquisa para animais de companhia e de pecuária. Além disso, o aumento da prevalência de doenças animais, o aumento da renda disponível e uma forte ênfase no desenvolvimento de reagentes e kits avançados pelos principais players estão contribuindo para o crescimento do mercado em nível global.

O segmento de software de imagem detém uma participação notável do mercado e deverá crescer a um CAGR significativo durante o período de previsão. O crescente procedimento de diagnóstico por imagem e os lançamentos significativos de produtos pelos principais players estão promovendo o crescimento do mercado.

Por análise de tipo animal

Segmento de animais de companhia dominado devido ao aumento dos gastos com cuidados com animais de estimação

Com base no tipo de animal, o mercado está fragmentado em animais de companhia e animais de criação. O segmento de animais de companhia detinha uma participação dominante de 70,45% do mercado global em 2026 e provavelmente crescerá com um CAGR mais elevado durante o período de previsão. Este crescimento é impulsionado pela crescente urbanização e por um maior reconhecimento da importância da companhia humano-animal. A solidão devido às famílias nucleares, a migração de jovens de suas casas para locais de trabalho, um número crescente de solteiros vivendo sem suas famílias e o aumento da capacidade de gastos com cuidados com animais de estimação são alguns dos fatores significativos que contribuem para o domínio do segmento de animais de companhia no mercado global. De acordo com um artigo da Forbes, em 2023, aproximadamente 66,0% dos lares dos EUA (86,9 milhões de lares) possuíam um animal de estimação, com os proprietários dispostos a gastar na saúde e no bem-estar dos seus animais de estimação. Isto, por sua vez, favorece amercado de diagnóstico veterinárioimpulsionando a demanda por testes de doenças em animais de estimação. Além disso, a tendência dos donos de animais de estimação de serem extremamente cautelosos e optarem por check-ups e diagnósticos regulares apoiam ainda mais o crescimento do mercado de imagens veterinárias.

Por análise do usuário final

A preferência mais forte por hospitais veterinários permitiu seu domínio de mercado em 2024

Com base no usuário final, o mercado é segregado em hospitais veterinários, centros de diagnóstico por imagem, entre outros. O segmento hospitalar veterinário foi responsável pela maior participação do mercado. O crescimento é impulsionado pelo número crescente de profissionais de cuidados veterinários em hospitais e pela disponibilidade de equipamentos de imagem abrangentes para detectar diversas doenças em animais.

Além disso, as crescentes iniciativas de importantes players do mercado para melhorar o atendimento ao paciente e facilitar o fluxo de trabalho nos hospitais por meio do lançamento de diversos softwares contribuem para o crescimento do mercado. Em julho de 2021, a IDEXX Laboratories, Inc. adquiriu a ezyVet para oferecer uma gama completa de opções de PIMS baseadas em nuvem para melhorar o atendimento ao cliente e atender às necessidades de hospitais veterinários, grupos corporativos, universidades e outros.

O segmento de centros de diagnóstico por imagem detinha a segunda maior participação no mercado global de imagens veterinárias. Isto pode ser atribuído ao número crescente de centros de diagnóstico por imagem em regiões desenvolvidas e em desenvolvimento, ao número crescente de especialistas em imagens veterinárias e à preferência crescente por estes centros devido aos seus resultados precisos.

INFORMAÇÕES REGIONAIS

Com base na geografia, o mercado está dividido em América Latina, América do Norte, Ásia-Pacífico, Europa e Oriente Médio e África.

North America Veterinary Imaging Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

América do Norte

A América do Norte contribuiu com 49,10% para o mercado global em 2025, com uma avaliação de 1,14 mil milhões de dólares, e deverá atingir 1,21 mil milhões de dólares em 2026. A elevada adopção de animais de estimação nos EUA e no Canadá, os gastos maciços em cuidados com animais de estimação, o crescimento do emprego no sector veterinário e os cenários de reembolso favoráveis são alguns dos factores significativos que contribuem para o domínio da região. As instalações de seguro para animais de estimação estão crescendo em países emergentes, com políticas que incluem testes de diagnóstico, como exames de imagem e procedimentos clínicos. O crescimento da região é ainda apoiado pela elevada penetração de produtos de imagem tecnologicamente avançados devido ao intenso foco dos principais intervenientes no lançamento de produtos inovadores. O mercado dos EUA deverá atingir 1,14 mil milhões de dólares até 2026.

Europa

A Europa foi responsável por 0,57 mil milhões de dólares em 2025, representando 24,70% da quota de mercado global, e deverá atingir 0,61 mil milhões de dólares em 2026. Prevê-se que a Europa seja a segunda maior região líder em termos de receitas. Isto pode ser atribuído à crescente adoção de animais de estimação, ao aumento da prevalência de doenças veterinárias, a um número crescente de clínicas veterinárias e à melhoria das infraestruturas de saúde nos países europeus. Esses fatores estão impulsionando a adoção de técnicas avançadas de diagnóstico por imagem na região. Por exemplo, de acordo com o estudo publicado pela Frontiers Media SA em 2022, a prevalência de epilepsia idiopática e epilepsia estrutural em cães Boxer foi superior ou próxima de 8,4% (90 em 1.072). O mercado do Reino Unido deverá atingir 0,07 mil milhões de dólares até 2026, enquanto o mercado da Alemanha deverá atingir 0,17 mil milhões de dólares até 2026.

Ásia-Pacífico

O mercado da Ásia-Pacífico foi avaliado em US$ 0,37 bilhão em 2025, capturando 16,10% da receita global, e estima-se que atinja US$ 0,4 bilhão em 2026. Prevê-se que o mercado da Ásia-Pacífico cresça com o maior CAGR, impulsionado pela crescente conscientização sobre os riscos de doenças zoonóticas e pelo aumento dos gastos com cuidados com animais em países emergentes, como China e Índia. atingir 0,12 mil milhões de dólares até 2026, e o mercado indiano deverá atingir 0,04 mil milhões de dólares até 2026.

América Latina e Oriente Médio e África

O mercado no Oriente Médio e África atingiu US$ 0,11 bilhão em 2025, representando 4,60% da receita total do mercado, e deverá atingir US$ 0,11 bilhão em 2026. Em 2025, o mercado da América Latina foi de US$ 0,13 bilhão, representando 5,50% da demanda global, e deverá crescer para US$ 0,14 bilhão em 2026. América Latina e Oriente Médio e África foram responsáveis para uma participação comparativamente menor do mercado devido à menor adoção de procedimentos de diagnóstico por imagem para gado e animais de companhia.

PRINCIPAIS ATORES DA INDÚSTRIA

Diversos portfólios de produtos da Siemens Healthineers AG e GE Healthcare para aumentar o crescimento

O mercado de imagens veterinárias apresenta participantes-chave competindo para ganhar uma posição de liderança no mercado. Siemens Healthineers AG, GE Healthcare, FUJIFILM Holdings Corporation e Koninklijke Philips N.V. são algumas empresas bem posicionadas no mercado global. A Siemens Healthineers, por exemplo, aproveitou a sua gama abrangente de produtos e serviços para replicar as suas estratégias de sucesso. Além disso, os principais intervenientes estão a reforçar as suas posições no mercado através de várias colaborações e aquisições,

- Por exemplo, em dezembro de 2021, a Fujifilm India Pvt Ltd colaborou com a A’alda Vet India Pvt Ltd para impulsionar instalações de saúde para animais de estimação. A Fujifilm India forneceu dispositivos médicos e de rastreio inovadores ao DCC (Dogs, Cats & Companions) Animal Hospital, uma iniciativa da A’alda Vet que visa melhorar os cuidados veterinários na Índia.

Outros participantes do mercado, como Heska Corporation, Agfa-Gevaert Group e Onex Corporation (Carestream Health), estão continuamente envolvidos no desenvolvimento de novas tecnologias de diagnóstico por imagem. Estão também a alargar os seus canais de distribuição em todo o mundo para estabelecer a sua presença em regiões emergentes.

LISTA DAS PRINCIPAIS EMPRESAS DE IMAGEM VETERINÁRIA:

- EMPRESA ELÉTRICA GERAL (EUA)

- Grupo Agfa-Gevaert(Bélgica)

- Esaote SpA(Itália)

- Siemens Healthineers AG (Alemanha)

- Heska Corporation (EUA)

- Laboratórios IDEXX, Inc.(NÓS.)

- FUJIFILM Holdings Corporation(Japão)

- Carestream Health (EUA)

- Canon Medical Systems Corporation (Japão)

- Koninklijke Philips N.V. (Holanda)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Fevereiro de 2024:A IONETIX fez parceria com a Provision Diagnostic Imaging em Knoxville, que utiliza amônia N-13 fabricada no local pela IONETIX. A Provision Diagnostic Imaging é um centro de diagnóstico ambulatorial líder na região leste do Tennessee, conhecido por ser pioneiro em tecnologia avançada de diagnóstico médico.

- Janeiro de 2024:SignalPET lançou SignalSTAT, um software de pontaInteligência Artificial (IA)tecnologia com expertise humana para oferecer aos animais de estimação o cuidado mais rápido e completo. Esta solução avançada de interpretação de raios X veterinários pode avaliar os casos mais críticos ou urgentes com tecnologia avançada de IA e supervisão humana especializada com um tempo de resposta garantido de 45 minutos, disponível 24 horas por dia, 7 dias por semana.

- Março de 2023:Zoetis Services LLC anunciou a expansão de sua plataforma de diagnóstico multifuncional, “Vetscan Imagyst”, adicionando dois novos aplicativos, dermatologia de IA e análise de FEC eqüino de IA. Este desenvolvimento aumentou as capacidades de teste da empresa.

- Agosto de 2020:Os Laboratórios IDEXX lançaram o Sistema de Imagem Digital ImageVue DR30 (Radiografia Digital) com o objetivo de ampliar seu portfólio.

- Janeiro de 2020:A Heska Corporation adquiriu a scil animal care company GmbH com o objetivo de expandir seu laboratório veterinário no local de atendimento e diagnóstico por imagem.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do mercado e concentra-se em aspectos-chave, como empresas líderes, aplicações, tipo, tipo de animal, tipo de produto e usuário final. Além disso, oferece insights sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima mencionados, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado avançado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Unidade |

Valor (US$ bilhões) |

|

Taxa de crescimento |

CAGR de 6,70% de 2026-2034 |

|

Segmentação |

Por Tipo de produto

|

|

Por aplicativo

|

|

|

Por tipo

|

|

|

Por tipo de animal

|

|

|

Por usuário final

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o mercado global situou-se em 2,33 mil milhões de dólares em 2025.

Em 2025, o tamanho do mercado da América do Norte era de US$ 1,14 bilhão.

O mercado apresentará um crescimento constante a um CAGR de 6,70% durante o período de previsão (2026-2034).

Por aplicação, o segmento de ortopedia liderou o mercado em 2025.

A região da América do Norte dominou o mercado em 2025.

A crescente prevalência de distúrbios veterinários, a crescente posse de animais de estimação e a crescente disposição dos donos de animais de estimação em gastar no bem-estar dos animais de estimação são o fator-chave que impulsiona o crescimento do mercado.

A introdução de ofertas de produtos avançados e a mudança para os raios X digitais são as principais tendências do mercado.

Siemens Healthineers AG, GE Healthcare e Koninklijke Philips N.V. são os principais players do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 179

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco