Tamanho do mercado de implantadores de íons, análise de participação e indústria, por tipo de produto (implantadores de íons de alta corrente, implantadores de íons de média corrente, implantadores de íons de alta energia, implantadores de baixa energia ou especiais), por uso final (fabricantes de dispositivos integrados (IDMs) e fundições, OSAT (montagem e teste de semicondutores terceirizados), por aplicação (fabricação de semicondutores, produção de células solares e pesquisa e desenvolvimento/academia), previsão regional, 2026-2034

Tamanho do mercado de implantes de íons e perspectivas futuras

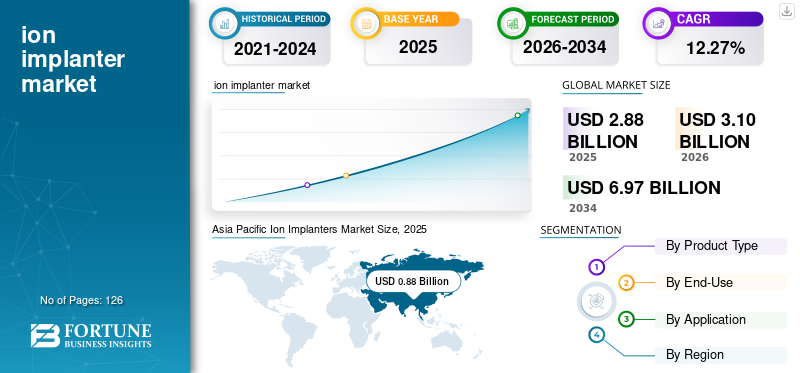

O tamanho global do mercado de implantadores de íons foi avaliado em US$ 2,88 bilhões em 2025. O mercado deve crescer de US$ 3,10 bilhões em 2026 para US$ 6,97 bilhões até 2034, exibindo um CAGR de 12,27% durante o período de previsão. A Ásia-Pacífico dominou o mercado de implantadores de íons com uma participação de mercado de 30,56% em 2025.

O mercado de implantadores de íons é a indústria global focada no desenvolvimento e fornecimento de equipamentos de implantação de íons usados na fabricação de semicondutores para introduzir com precisão íons dopantes em wafers de silício. O rápido crescimento da indústria de semicondutores e a crescente demanda por dispositivos eletrônicos sofisticados são os principais impulsionadores da expansão do mercado. Como tecnologias comoveículos elétricos (VEs), a inteligência artificial (IA), a comunicação 5G e a computação de alto desempenho continuam a evoluir, os fabricantes de chips exigem processos de fabricação de semicondutores cada vez mais precisos e eficientes. A implantação de íons é uma etapa fundamental na produção de semicondutores, permitindo dopagem precisa de wafers para melhorar o desempenho do dispositivo e apoiar a miniaturização contínua.

A tecnologia de implante de íons desempenha um papel crítico na fabricação de semicondutores, permitindo a implantação precisa de dopantes em wafers de silício. Os implantadores de íons modernos incorporam sistemas avançados de controle de feixe, recursos de implantação de energia ultrabaixa e otimização de processos orientada por IA para atender aos requisitos de nós lógicos avançados, como 3nm e 2nm. A demanda por implantadores de íons está aumentando devido às expansões das fábricas de semicondutores, ao desenvolvimento de chips de IA e ao aumento da produção de veículos elétricos. Além disso, nós lógicos avançados e materiais de banda larga, como SiC e GaN, exigem sistemas de implantação altamente precisos e de alta energia. Feixes de íons são usados em implantadores de íons, que são ferramentas críticas na fabricação de semicondutores. O crescimento da tecnologia de feixe de íons está diretamente ligado à rápida expansão e ao avanço da indústria de semicondutores.

Em fevereiro de 2026, o Bureau de Indústria e Segurança (BIS) do Departamento de Comércio dos EUA descobriu que a Applied Materials havia exportado sistemas de implantação de íons e equipamentos de produção de semicondutores associados para o SMIC da China sem as licenças necessárias, resultando em uma multa civil de 252 milhões de dólares. Entre 2020 e 2022, as exportações alegadas incluíram 56 remessas de equipamentos implantadores de íons, que são essenciais para a implantação de dopantes durante a fabricação de chips.

A Applied Materials é amplamente reconhecida como líder do setor devido ao seu amplo e integrado portfólio de equipamentos semicondutores. A empresa fornece sistemas de implantação iônica de alta, média e alta energia que suportam aplicações de lógica, memória e fundição de ponta, tornando-a um dos principais fornecedores mundiais de equipamentos de fabricação de wafer.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE IMPLANTES IÔNICOS

A expansão da IA, 5G e computação de alto desempenho está impulsionando o crescimento do mercado

O mercado de implantadores de íons está crescendo à medida que as tecnologias de IA, 5G e computação de alto desempenho (HPC) continuam a avançar. Essas aplicações exigem chips semicondutores extremamente avançados, densamente compactados e de alto desempenho, cada um dos quais depende fortemente da implantação iônica precisa durante a fabricação para obter perfis de dopantes precisos.

A necessidade de desempenho extremo, eficiência energética e miniaturização é alta para chips de computação de alto desempenho (HPC) e processadores de inteligência artificial (IA). Os fabricantes de chips usam designs complexos de transistores, como FinFET e GAA, juntamente com nós modernos (5nm, 3nm e menores), para atender a esses requisitos. Devido à necessidade de posicionamento muito preciso do dopante e controle rígido do processo, o número e a complexidade dos procedimentos de implantação iônica por wafer aumentam com esses designs modernos.

Por exemplo, em fevereiro de 2026, a principal empresa de engenharia de materiais dosemicondutorsetor, Applied Materials, Inc., revelou novas soluções de deposição, gravação e alteração de materiais que melhoram o desempenho de chips lógicos de ponta em 2 nm e acima. Através de melhorias em escala atômica no transistor, o componente eletrônico mais básico, as tecnologias revolucionam a computação de IA. Os transistores Gate-All-Around (GAA) representam um ponto de inflexão significativo na indústria e um facilitador crucial da computação com eficiência energética necessária para produzir chips de IA mais poderosos. A empresa está revelando novas inovações em materiais para melhorar os transistores GAA de próxima geração para nós angstrom, à medida que os chips GAA da classe 2nm atingem o volume de fabricação este ano. Uma grande parte da melhoria geral na eficiência energética durante as transições dos nós do processo GAA se deve ao impacto cumulativo dos novos sistemas de fabricação de chips.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Aumento da demanda por eletrônicos automotivos para impulsionar o crescimento do mercado

As vendas de implantadores iônicos estão aumentando devido à crescente demanda por eletrônicos automotivos, já que os carros modernos exigem um número cada vez maior de semicondutores, e a implantação iônica é uma etapa essencial na produção desses chips.

Os carros modernos, especialmente os veículos eléctricos (EV), os veículos híbridos e os sistemas avançados de assistência ao condutor (ADAS), têm muito mais peças electrónicas do que os veículos convencionais com motor de combustão interna. Isso inclui microcontroladores (MCUs), ICs de gerenciamento de energia, sensores, processadores de infoentretenimento, sistemas de gerenciamento de bateria e chips de radar. Os implantadores de íons são usados para os procedimentos precisos de dopagem necessários para fabricar todos esses dispositivos semicondutores.

Por exemplo, em Janeiro de 2026, a China anunciou a criação do seu primeiro implantador de iões de hidrogénio de alta energia produzido localmente, destinado ao centro do sector de fabrico de semicondutores, incluindo semicondutores de potência. Dispositivos de energia são essenciais para veículos elétricos eenergia renovávelsistemas, e esta conquista fortalece as capacidades regionais de produção de chips nas cadeias de fornecimento de chips EV.

RESTRIÇÕES DE MERCADO

Alto investimento de capital para dificultar o crescimento do mercado

As elevadas despesas de capital são um constrangimento fundamental na indústria de implantes iónicos, uma vez que as máquinas de implantação iónica estão entre as ferramentas e equipamentos mais avançados tecnologicamente utilizados na produção de semicondutores, colocando desafios operacionais e financeiros aos produtores de chips.

Os implantadores de íons incorporam subsistemas complexos, como sistemas de aceleração de alta tensão de última geração, câmaras de vácuo, controle preciso de feixe, mecanismos de controle de contaminação e software de automação complexo. Portanto, um único instrumento sofisticado de implantação iônica pode custar milhões de dólares. Muitos implantadores de alta, média e alta energia são frequentemente necessários pelas fábricas para nós de ponta, resultando em um aumento substancial nas despesas totais de capital (CapEx).

OPORTUNIDADES DE MERCADO

Crescimento nas operações de mineração de petróleo e gás para impulsionar o crescimento do mercado

A implantação de íons é amplamente utilizada na produção de dispositivos semicondutores, que são necessários para a sofisticada eletrônica de potência, sensores e sistemas de automação industrial que são essenciais para as indústrias de petróleo e gás e mineração em expansão, impulsionando indiretamente o crescimento do mercado de implantadores de íons. O maquinário avançado usado na exploração e mineração contemporânea de petróleo e gás inclui dispositivos de comunicação de alta confiabilidade, sistemas de controle de perfuração, sensores de fundo de poço, sistemas de gerenciamento de energia e controles de automação. Microcontroladores, circuitos integrados analógicos, chips de memória e semicondutores de potência são a base desses sistemas. Como a implantação iônica regula com precisão as características elétricas através da introdução de dopantes, é um processo crucial na fabricação desses dispositivos semicondutores.

Por exemplo, em fevereiro de 2026, o implantador iônico de alta corrente Purion H6, desenvolvido pela Axcelis Technologies, Inc., fornecedora líder de soluções de implantação iônica para a indústria de semicondutores, foi lançado para atender às necessidades de dispositivos semicondutores de próxima geração com pureza, precisão e produtividade incomparáveis. O Purion H6 incorpora novas tecnologias para suportar a produção de dispositivos mais avançados atualmente disponíveis, aproveitando o sucesso da bem estabelecida linha de produtos Purion H.

DESAFIOS DO MERCADO

Complexidade tecnológica para conter o crescimento do mercado

O mercado de implantadores de íons é limitado pela complexidade tecnológica, uma vez que esses sistemas exigem capacidades de engenharia altamente avançadas, inovação contínua e custos de desenvolvimento significativos para acompanhar a evolução dos requisitos de fabricação de semicondutores.

Projetos sofisticados de transistores, como FinFET e Gate-All-Around (GAA), são usados em dispositivos semicondutores modernos fabricados em nós de ponta, como 5nm, 3nm e menores. Esses projetos avançados exigem precisão extremamente precisa na colocação de dopantes, controle rigoroso do feixe, contaminação mínima e monitoramento sofisticado do processo. Os complexos sistemas de alta tensão, tecnologia de vácuo, engenharia de linhas de luz, energia térmica e sistemas sofisticadosprogramasa integração necessária para tal precisão é essencial para o projeto de dispositivos de implantação iônica.

Análise de Segmentação

Por tipo de produto

Segmento de implantadores iônicos de média corrente dominado devido ao seu uso generalizado na produção de lógica sofisticada

Com base no tipo de produto, o mercado é classificado em implantadores de íons de alta corrente, implantadores de íons de média corrente, implantadores de íons de alta energia e implantadores de baixa energia ou especializados. O segmento de implantadores iônicos de média corrente detinha a maior participação de mercado de implantadores iônicos, 45,13% em 2025. O principal impulsionador do crescimento dos implantadores iônicos de média corrente é seu uso generalizado na produção de dispositivos sofisticados de lógica, fundição e memória, todos com alta demanda. Em dispositivos CMOS, os implantadores de média corrente são usados principalmente para ajuste de tensão limite, dopagem de canal e formação de poços. O controle preciso de dopantes está se tornando cada vez mais essencial à medida que as empresas de semicondutores mudam para nós menores (7nm, 5nm, 3nm e abaixo).

Os implantadores iônicos de alta energia são o segundo maior segmento. Os implantadores de íons de alta energia são projetados para implantar íons profundamente no substrato do wafer, o que é necessário para criar camadas enterradas, poços profundos e arquiteturas de dispositivos de alta tensão. Esses recursos são especialmente cruciais para semicondutores de potência, como IGBTs e dispositivos de carboneto de silício (SiC), que são amplamente utilizados em acionamentos de motores industriais, sistemas de energia renovável e veículos elétricos (EVs). O segmento de implantadores iônicos de alta energia deverá crescer a um CAGR de 12,21% durante o período de previsão.

Por uso final

Segmento OSAT lidera devido à sua capacidade de lidar com embalagens de semicondutores de alto volume

Por uso final, o mercado é dividido em fabricantes e fundições de dispositivos integrados (IDMs) e OSAT (Montagem e Teste Terceirizados de Semicondutores). O segmento OSAT (Montagem e Teste de Semicondutores Terceirizados) domina o mercado, respondendo por 76,18% em 2025. À medida que as empresas OSAT lidam com embalagens e testes de semicondutores de alto volume, que exigem processos de implantação especializados para embalagens sofisticadas, dispositivos de energia e semicondutores compostos, especialmente à medida que a demanda por aplicações automotivas, de IA e de eletrônicos de consumo aumenta, o mercado de implantadores de íons é dominado pelo setor terceirizado de montagem e teste de semicondutores (OSAT).

Os fabricantes e fundições de dispositivos integrados (IDMs) são o segundo maior segmento do mercado e crescerão a um CAGR de 11,14% durante o período de previsão (2026-2034). O segundo maior setor na indústria de implantes iônicos é o dos fabricantes de dispositivos integrados (IDMs), que produzem semicondutores internamente e exigem investimentos significativos em equipamentos de processamento de wafers, incluindo sistemas de implantação iônica.

Por aplicativo

O aumento do investimento em tecnologias de semicondutores de última geração impulsionou o crescimento do segmento de pesquisa e desenvolvimento/acadêmico

Por aplicação, o mercado é categorizado em fabricação de semicondutores, produção de células solares e pesquisa e desenvolvimento/Academia. O segmento de pesquisa e desenvolvimento/academia dominou o mercado, respondendo por 49,86% da participação de mercado em 2025. Devido ao aumento dos investimentos em pesquisa de semicondutores de ponta, novos materiais (como SiC e GaN) e desenvolvimento de dispositivos de próxima geração em universidades e laboratórios nacionais, o setor de P&D/acadêmico está se expandindo na indústria de implantadores de íons.

O segmento de fabricação de semicondutores é o segundo segmento dominante no mercado. Espera-se que o segmento cresça a um CAGR de 10,99% durante o período de previsão. Como a implantação iônica é uma etapa crucial do processo de alto volume na produção de wafers, necessária para a fabricação de lógica, memória, energia e semicondutor analógicodispositivos em todos os nós de tecnologia avançada, o setor de fabricação de semicondutores é responsável pela maior parte do mercado de implantadores de íons.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Perspectiva regional do mercado de implantes de íons

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

A Ásia-Pacífico detinha a participação dominante do mercado de implantadores de íons em 2025, avaliado em US$ 0,88 bilhões, e também liderou em 2026, com US$ 0,94 bilhões. O mercado está em expansão devido à robusta infraestrutura de fabricação de semicondutores da região, ao aumento dos investimentos em fábricas em países como China, Taiwan, Coreia do Sul e Japão, e à crescente demanda por chips usados em eletrônicos de consumo, EVs e inteligência artificial.

Asia Pacific Ion Implanters Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Mercado de implantes iônicos da China

Em 2025, o mercado da China atingiu 0,25 mil milhões de dólares. Devido ao apoio governamental à produção local de semicondutores, à expansão dos investimentos em novas fábricas, à crescente procura de chips EV e AI e às iniciativas para localizar equipamentos semicondutores no meio de restrições à exportação, o mercado de implantadores iónicos na China está em expansão.

Em junho de 2023, o CETC declarou que sua subsidiária, a China Electronics Technology Group Corporation (CETC), havia concluído o processo completo de fabricação de 28 nanômetros para implantadores iônicos. O equipamento mais importante na produção de chips é o implantador de íons. Atualmente, o método de produção de 28 nanômetros é um processo bem estabelecido com a mais ampla aplicabilidade na indústria de aplicação de chips.

Mercado indiano de implantadores de íons

O mercado indiano de implantadores de íons em 2025 é estimado em cerca de US$ 0,18 bilhão, representando cerca de 20,52% de participação em 2025 do mercado global. O mercado indiano para implantação de íons está em expansão devido à crescente demanda por chips automotivos e eletrônicos, ao aumento do apoio governamental à indústria local de semicondutores e ao aumento do investimento em fábricas modernas de fabricação e embalagem.

América do Norte

A América do Norte foi avaliada em cerca de 0,79 mil milhões de dólares em 2025 e cerca de 0,85 mil milhões de dólares em 2026. O mercado está em expansão devido ao aumento da procura por chips de alta tecnologia, subsídios governamentais e investimentos significativos na produção de semicondutores.

A Lei CHIPS e Ciência dos EUA estimulou a construção de novas fábricas e a expansão da capacidade em empresas como Intel, TSMC, Samsung, Micron e GlobalFoundries. Essas fábricas precisam de máquinas de fabricação de wafers de última geração, como implantadores de íons de média e alta energia.

Mercado de implantes iônicos dos EUA

O mercado dos EUA pode ser analiticamente aproximado em cerca de US$ 0,67 bilhão em 2025. Devido ao aumento do investimento na produção doméstica de semicondutores, ao apoio governamental significativo sob o CHIPS e à Lei da Ciência e à crescente demanda por chips sofisticados utilizados em carros elétricos,centros de dados, IA e defesa, o mercado de implantação iônica dos EUA está se expandindo

Europa

A Europa situou-se em 0,64 mil milhões de dólares em 2025 e cerca de 0,68 mil milhões de dólares em 2026. A crescente procura de semicondutores nos sectores automóvel e industrial, os crescentes investimentos em semicondutores e o forte apoio governamental através da Lei dos Chips da UE estão todos a contribuir para a expansão do sector europeu de implantação de iões.

Mercado de implantes iônicos do Reino Unido

O mercado do Reino Unido em 2025 situou-se em cerca de 0,11 mil milhões de dólares, representando cerca de 17,85% do mercado global de implantes iónicos. O aumento dos gastos em P&D de semicondutores, o desenvolvimento de semicondutores compostos e as iniciativas governamentais para impulsionar o ecossistema local de chips estão impulsionando a expansão da indústria.

Mercado alemão de implantes iônicos

O mercado alemão em 2025 situou-se em cerca de 0,14 mil milhões de dólares, representando cerca de 22,15% do mercado global.

América Latina e Oriente Médio África

A América Latina e o Médio Oriente e África (MEA) situaram-se em 0,13 mil milhões de dólares em 2025 e aproximadamente 0,45 mil milhões de dólares.

Mercado de implantadores de íons GCC

O mercado do GCC em 2025 situou-se em cerca de 0,20 mil milhões de dólares, representando cerca de 45,01% do mercado global.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Principais participantes focam na inovação para aumentar a produtividade

À medida que os fabricantes continuam a introduzir melhorias tecnológicas para acompanhar a crescente complexidade dos dispositivos semicondutores, o mercado de implantadores iónicos está a expandir-se. O posicionamento preciso do dopante e o controle mais rígido do processo tornaram-se cruciais à medida que os fabricantes de chips fazem a transição para nós menores, como 5nm e 3nm, e usam designs sofisticados de transistores, como FinFET e Gate-All-Around (GAA). Para combater isto, os fabricantes estão a criar implantadores de iões com melhor uniformidade de feixe, maior capacidade energética, sistemas sofisticados de controlo de processos e monitorização orientada por IA para aumentar a produção e a produtividade.

Em dezembro de 2023, a Nissin Ion Equipment fortaleceu sua presença tecnológica no mercado de implantadores iônicos, desenvolvendo um sistema de modificação de material de alta produtividade (KYOKA), participando de grandes eventos da indústria de semicondutores e ganhando elogios de pesquisa por avanços na implantação iônica.

LISTA DAS PRINCIPAIS EMPRESAS IMPLANTERES DE ÍONS PERFILADAS

- Axcelis Technologies(NÓS.)

- Materiais Aplicados(NÓS.)

- Equipamento de íon Nissin(Japão)

- Sumitomo Heavy Industries (Japão)

- ULVAC(Japão)

- (EUA)

- Serviços de feixe de íons (França)

- Tecnologia avançada de feixe de íons (EUA)

- Kingstone Semiconductor Joint Stock Company Ltd (China)

- Engenharia de Alta Tensão Europa B.V.(Holanda)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Fevereiro de 2026: A C-Click, especialista no desenvolvimento de mandril eletrostático (um mandril elétrico), foi adquirida pela Ion Beam Services como sua primeira compra estratégica e um passo importante em seu plano de avanço tecnológico. A aquisição da C-Click apoia o objetivo da Ion Beam Service de desenvolver rapidamente a tecnologia de mandril eletrostático e fornecer produtos integrados e e-chucks de alto desempenho para sistemas de implantação iônica por meio de melhor desempenho, precisão e satisfação geral do cliente. Através desta aquisição, a IBS continua a ampliar suas capacidades de P&D e a aprimorar sua linha de produtos no segmento de implantes iônicos, buscando crescimento de longo prazo e liderança tecnológica em toda a indústria de equipamentos semicondutores.

- Dezembro de 2025: Nissin Ion projetou e entregou um inovador sistema universal de implantação de íons iG8 que permite a produção de tela plana Ultra Large Gen 8.6exibiçõespara fabricantes de FPD. A produção em grande escala do sistema de implantação iônica iG8 começou em julho de 2025.

- Setembro de 2025: Axcelis Technologies, Inc. é o fornecedor líder de tecnologia de implantação iônica para a indústria de semicondutores. A Axcelis lançou sua nova família de produtos de implantes iônicos Purion Power Series+ para suportar melhor desempenho e produtividade de dispositivos de energia para dispositivos de energia de próxima geração, como arquiteturas de superjunção.

- Dezembro de 2024: A Sumitomo Heavy Industries Ion Technology e sua subsidiária SEN (Sense) foram oficialmente fundidas para combinar recursos como vendas de equipamentos usados, serviços de realocação e distribuição de peças em uma única organização. O objetivo é melhorar os serviços de ciclo de vida e suporte para implantadores de íons. A Sumitomo está combinando implantação de íons e sistemas de laser em sua divisão de mecatrônica como parte de uma reestruturação mais ampla de seu negócio de semicondutores para oferecer mais soluções para a fabricação de semicondutores de alta tecnologia.

- Março de 2022: SurGenTec(SM), uma empresa de tecnologia ortopédica e de coluna que é (parcialmente) de propriedade do fundador da empresa de private equity Alliance Genesis, com sede em Boca Raton, Flórida, anunciou que recebeu autorização da FDA para seu implante proprietário de fixação espinhal independente, o parafuso ION. Este dispositivo único será usado para corrigir (estabilizar) muitos tipos diferentes de condições na coluna, de C2 a S1.

COBERTURA DO RELATÓRIO

A análise global do mercado de implantadores de íons fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Ele contém detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado no período de previsão. Oferece informações sobre avanços tecnológicos, lançamentos de novos produtos, desenvolvimentos importantes da indústria e parcerias, fusões e aquisições. O relatório de pesquisa de mercado também inclui um cenário competitivo detalhado, fornecendo participação de mercado e perfis dos principais players.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 12,27% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por tipo de produto, por uso final, por aplicativo e região |

| Por tipo de produto |

|

| Por uso final |

|

| Por aplicativo |

|

| Por geografia |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 2,88 mil milhões de dólares em 2025 e deverá atingir 6,97 mil milhões de dólares em 2034.

Espera-se que o mercado apresente um CAGR de 12,27% durante o período de previsão (2026-2034).

O segmento de pesquisa e desenvolvimento/academia liderou o mercado em termos de aplicação

A crescente demanda por eletrônica automotiva é o fator-chave que impulsiona o crescimento do mercado.

Applied Materials e Sumitomo Heavy Industries estão entre os players de destaque no mercado.

A Ásia-Pacífico dominou o mercado, com a maior participação em 2025.

O crescimento nas operações de mineração de petróleo e gás são os fatores significativos que deverão favorecer a adoção do produto.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 126

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco