Tamanho do mercado de serviços de TI, participação e análise do setor, por tipo de serviço (serviços gerenciados, serviços em nuvem, serviços de rede, desenvolvimento e manutenção de software, serviços de segurança e serviços de consultoria), por tipo de empresa (grandes empresas e pequenas e médias empresas), por setor (BFSI, governo, saúde, varejo, TI e telecomunicações, manufatura e outros) e previsão regional, 2026-2034

Tamanho do mercado de serviços de TI e visão geral do setor

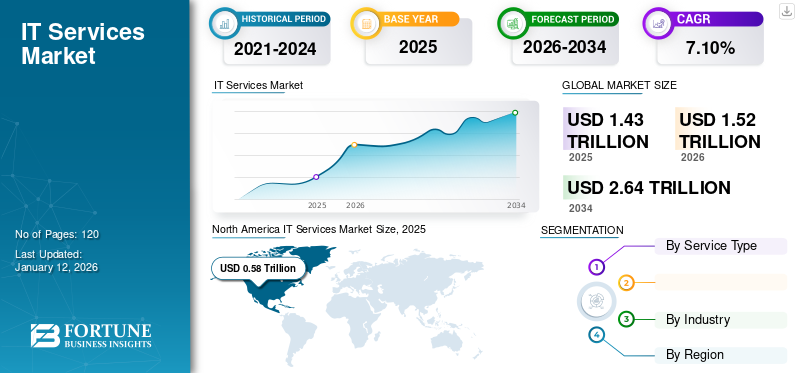

O tamanho do mercado global de serviços de TI foi avaliado em US$ 1,43 trilhão em 2025 e deve crescer de US$ 1,52 trilhão em 2026 para US$ 2,64 trilhões até 2034, exibindo um CAGR de 7,10% durante o período de previsão. A América do Norte dominou o mercado com uma participação de 41% em 2025.

Empresas de todos os setores estão adotandotransformação digitaliniciativas que envolvem automação e mudança para plataformas digitais. Isto cria uma demanda por serviços de TI especializados para gerenciar, implementar e otimizar essas tecnologias. De acordo com a Pesquisa VrinSoft, em 2025, espera-se que 9 em cada 10 organizações aumentem os seus orçamentos de TI.

À medida que os ataques cibernéticos se tornam mais sofisticados, as organizações adotam serviços avançados de segurança cibernética para proteger informações confidenciais e manter a confiança dos clientes. Isso levou a um aumento na demanda por serviços de TI com foco em segurança. De acordo com uma pesquisa da VrinSoft, cerca de 77% das organizações aumentarão os seus orçamentos de segurança cibernética em resposta às ameaças crescentes.

Os principais intervenientes, incluindo Accenture, Google, IBM, Infosys, Oracle e outros, estão concentrados na oferta de serviços geridos baseados em valor para empresas que visam a otimização dos custos de TI e estão a adotar estratégias que incluem aquisições e parcerias para expandir as capacidades digitais, de nuvem e de cibersegurança.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de serviços de TI

- Tamanho do mercado em 2025: US$ 1,43 trilhão

- Tamanho do mercado em 2026: US$ 1,52 trilhão

- Tamanho do mercado previsto para 2034: US$ 2,64 trilhões

- CAGR: 7,10% de 2026–2034

- A América do Norte dominou o mercado de serviços de TI com uma participação de 41% em 2025.

- Os serviços gerenciados representaram uma participação de mercado de 22,97% em 2026.

- Espera-se que as grandes empresas conquistem uma participação de mercado de 55,76% em 2026.

América do Norte

A América do Norte continuou a ser o principal mercado regional, atingindo 0,62 biliões de dólares em 2026.

Europa

A Europa foi o segundo maior mercado, avaliada em 0,33 biliões de dólares em 2025 e com previsão de crescimento de 6,24% CAGR.

Ásia-Pacífico

A Ásia-Pacífico foi classificada como o terceiro maior mercado regional, avaliado em 0,31 biliões de dólares em 2025.

NÓS.

Estima-se que o tamanho do mercado atinja US$ 0,41 trilhão em 2026, apoiado por fortes gastos empresariais em TI.

Japão

O mercado está estimado em 0,07 biliões de dólares, impulsionado por iniciativas contínuas de transformação digital.

Leia mais

IMPACTO DA IA GERATIVA

A IA generativa transformou a forma como as empresas inovam, operam e entregam soluções. A IA generativa ajuda as empresas de serviços de TI a automatizar tarefas rotineiras e repetitivas, incluindo testes de software, monitoramento de sistemas, solução de problemas e codificação.IA generativaauxilia no desenvolvimento de software automatizando a escrita de código, gerando documentação e corrigindo bugs, acelerando significativamente o ciclo de desenvolvimento.

A integração da IA generativa nos serviços de TI está a remodelar a dinâmica da força de trabalho. Embora automatize certas tarefas, também exige a qualificação dos funcionários para trabalharem em conjunto com sistemas de IA, concentrando-se em atividades de maior valor, como a tomada de decisões e o planeamento estratégico. Esta mudança enfatiza a importância da aprendizagem e adaptação contínuas na força de trabalho.

Tendências do mercado de serviços de TI

Tendência contínua de serviços de TI verdes para ajudar no crescimento do mercado

O sector das TI é responsável por 2%-4% das emissões globais de CO₂ e, de acordo com a AIE, em 2023, só os centros de dados de TI consumiram cerca de 1% da electricidade global e espera-se que este número triplique até 2030. Portanto, a procura de serviços de TI verdes está a aumentar. O objetivo principal da TI Verde é minimizar o impacto ambiental dos sistemas de Tecnologia de Informação e Comunicação (TIC) através de práticas sustentáveis e do uso de hardware e recursos energeticamente eficientes.

Os serviços verdes visam desenvolver produtos e soluções mais limpas, ao mesmo tempo que melhoram os processos subjacentes, utilizando eficazmente tecnologias avançadas, como a Internet das Coisas (IoT) eInteligência Artificial (IA). Muitas organizações comprometeram-se a atingir emissões líquidas zero até 2030 ou 2050. Ao adoptar serviços de TI verdes, tais como centros de dados alimentados por energias renováveis e soluções de nuvem com baixo teor de carbono, as empresas podem atingir estes objectivos enquanto continuam a apoiar o crescimento digital.

Assim, espera-se que a tendência contínua de TI verde impulsione o crescimento do mercado de serviços de TI.

DINÂMICA DE MERCADO

Drivers de mercado

Aumentando a adoção da computação em nuvem para impulsionar o crescimento do mercado

A computação em nuvem está transformando a forma como as organizações operam. Simplifica os processos de negócios e ajuda a superar vários desafios. A procura pela computação em nuvem está a aumentar significativamente em todos os setores, uma vez que as organizações podem gerir as suas operações online sem fazer investimentos substanciais. Segundo especialistas do setor, até 2028, a computação em nuvem será um componente essencial para manter a competitividade empresarial.

A computação em nuvem é altamente confiável e oferece excelente gerenciamento de recuperação de desastres. Ele ajuda as organizações a manter hardware complexo em seu ambiente de nuvem, garantindo operações tranquilas. Desde hospedagem e armazenamento até serviços de backup,Software como serviço (SaaS)e soluções híbridas e multinuvem, a computação em nuvem oferece uma variedade de serviços às organizações. Espera-se também que a adoção de ambientes híbridos e multinuvem cresça à medida que essas abordagens permitem maior eficiência operacional e otimização de custos. Portanto, uma adoção crescente da computação em nuvem está aumentando a participação no mercado de serviços de TI.

Restrições de mercado

Alto custo de implementação e manutenção dificulta o crescimento do mercado

Diferentes soluções de TI, especialmente sistemas de escala empresarial e serviços personalizados, exigem investimentos significativos em hardware, software, infraestrutura e pessoal qualificado, e a manutenção de um sistema de TI envolve despesas contínuas, como dimensionamento e otimização de infraestrutura, atualizações e patches de software, suporte técnico e solução de problemas. Estes custos recorrentes podem aumentar a pressão sobre os orçamentos operacionais. Assim, os altos custos de implementação e manutenção dificultam o crescimento do mercado.

Oportunidades de mercado

Espera-se que a evolução dos avanços da tecnologia 5G em regiões dependentes da nuvem gere oportunidades

A tendência atual da indústria está focada na virtualização de plataformas de rede e de TI. A virtualização de plataformas de TI é implementada usando soluções PaaS, IaaS ou SaaS. Ele fornece uma plataforma virtualizada, infraestrutura virtualizada separada e software virtualizado para um conjunto de locatários usando hardware e armazenamento físico compartilhado. Com o 5G, a virtualização da funcionalidade da rede ajudará os operadores públicos/privados a partilhar a sua funcionalidade de rede e o espectro da nuvem, minimizando assim os custos.

A combinação de tecnologias 5G e de nuvem deverá melhorar a capacidade, a funcionalidade e a flexibilidade de vários setores, especialmente aqueles que dependem de serviços de nuvem. Muitas empresas estão integrando 5G com ofertas de nuvem para oferecer velocidades mais rápidas, menor latência e maior capacidade. Por exemplo, a Ericsson tem mais de 230 clientes para a sua infraestrutura em nuvem em todo o mundo. Alguns dos provedores de serviços proeminentes que utilizam os serviços da Ericsson incluem Swisscom, Telkomsel, Telefonica, Far EasTone, XL Axiata e outros. A empresa oferece uma plataforma de nuvem de nível de telecomunicações conhecida como Ericsson NFVI, que incorpora funcionalidades 5G e de nuvem. Esta plataforma suporta operações de telecomunicações, bem como aplicações de TI e IoT, executadas em modelos de computação em nuvem como SaaS, PaaS e IaaS, todos com implantação rápida de tecnologias centrais 5G.

A Intel Corporation está incorporando 5G e cloudificação em sua rede usando tecnologias importantes, como redes definidas por software, virtualização, fatiamento de rede e redes autogerenciadas. Além disso, a Intel Corporation faz parceria com provedores de serviços de comunicação (CoSPs) e fabricantes de equipamentos de telecomunicações (TEMs) para fornecer redes prontas para nuvem (SaaS, IaaS, PaaS e plataformas como serviço) e facilitar a implantação de soluções e serviços 5G.

Portanto, a adoção do 5G proporcionará uma oportunidade lucrativa para os players do mercado.

De acordo com a GSMA, espera-se que a adoção do 5G em 2025 testemunhe um crescimento nos países desenvolvidos da Ásia-Pacífico, seguindo a América do Norte.

ANÁLISE DE SEGMENTAÇÃO

Por tipo de serviço

A adoção de serviços gerenciados para agilizar as operações está impulsionando o crescimento segmental

Com base no tipo de serviço, o mercado é segmentado em serviços gerenciados, serviços em nuvem, serviços de rede, desenvolvimento e manutenção de software, serviços de segurança e serviços de consultoria.

Entre estes, os serviços geridos dominaram o mercado em 2026 em 22,97%, uma vez que ajudam as empresas a racionalizar as suas operações de TI e a melhorar a eficiência global. De acordo com uma pesquisa da Jumpcloud, cerca de 60% das grandes empresas em todo o mundo utilizam serviços gerenciados para agilizar seus serviços de TI e de nuvem.

Estima-se que os serviços de consultoria cresçam com o maior CAGR durante o período de previsão. Os serviços de consultoria ajudam as organizações a otimizar processos, identificar ineficiências na infraestrutura de TI e reduzir custos operacionais por meio de automação e investimentos em tecnologia mais inteligentes. Além disso, como os dados e as regulamentações de TI mudam frequentemente, as organizações procuram a ajuda de empresas de consultoria para garantir a conformidade e evitar penalidades.

Por análise de tipo empresarial

Adoção rápida de serviços de TI por grandes empresas para se manterem competitivas e impulsionadas pelo crescimento do segmento

Com base no tipo de empresa, o mercado é bifurcado em grandes empresas e pequenas e médias empresas.

As grandes empresas conquistaram uma participação de mercado líder em 2024. As grandes empresas estão investindo na transformação digital, serviços em nuvem esegurança cibernéticaserviços para se manter competitivo no mercado e agilizar as operações. De acordo com especialistas do setor, mais de 85% das grandes empresas adotarão o princípio da nuvem em primeiro lugar até 2025. Prevê-se que o segmento das grandes empresas capture uma quota de mercado de 55,76% em 2026.

Espera-se que as pequenas e médias empresas registrem o maior CAGR de 8,69% durante o período de previsão. As PME podem adotar serviços de TI sem quaisquer investimentos iniciais, uma vez que os intervenientes no mercado introduziram modelos baseados em assinaturas. De acordo com a Techaisle, em 2023, cerca de 80% das PMEs em todo o mundo adotaram serviços em nuvem.

Por análise da indústria

Assistência médica liderará o mercado devido à crescente adoção de serviços de TI para melhorar o atendimento ao paciente

A indústria foi segmentada em BFSI, governo, saúde, varejo, TI eTelecomunicações, manufatura e outros.

Estima-se que os cuidados de saúde cresçam com o maior CAGR de 11,95% durante o período de previsão, uma vez que esta indústria está passando por uma transformação digital significativa. O aumento da monitorização remota de pacientes, da telessaúde e das plataformas digitais de saúde aumentou a necessidade de serviços no sector. De acordo com especialistas do setor, a adoção da telessaúde pós-pandemia aumentou 3 vezes mais que os níveis pré-pandemia.

O segmento da indústria de TI e telecomunicações dominou o mercado global de serviços de TI com uma quota de mercado de 18,05% em 2026, uma vez que esta indústria está a passar por uma rápida transformação, impulsionada pela evolução das tecnologias, pela necessidade de eficiência operacional e por um aumento no consumo de dados. Como resultado, a demanda por serviços de TI está aumentando no setor. Estima-se que o segmento de TI e telecomunicações capture uma participação de mercado de 18,05% em 2026.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

PERSPECTIVAS REGIONAIS DO MERCADO DE SERVIÇOS DE TI

O mercado é estudado geograficamente na América do Norte, América do Sul, Europa, Oriente Médio e África e Ásia-Pacífico, e cada região é estudada posteriormente entre os países.

América do Norte

O tamanho do mercado da América do Norte em 2026 foi de 0,62 biliões de dólares e de 0,58 biliões de dólares em 2025. A América do Norte dominou o mercado ao capturar a quota máxima em 2024, à medida que os fornecedores de serviços de TI estão a criar novos centros de entrega de TI na região. Os locais da América do Norte representaram mais de um terço dos novos locais de entrega estabelecidos pelos prestadores de serviços em 2016.

North America IT Services Market Size, 2025 (USD Trillion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Nos EUA, espera-se que o mercado experimente uma forte taxa de crescimento durante o período de previsão, à medida que o país continua a ser um líder tecnológico global e as empresas de todos os setores estão adotando tecnologias digitais para se manterem competitivas. Os EUA testemunham um grande volume de ameaças cibernéticas e, devido a isso, a procura por serviços geridos de segurança cibernética está a aumentar. De acordo com o relatório de 2023 da IBM, os EUA têm o custo médio mais elevado de violações de dados a nível mundial, que é de 9,48 milhões de dólares por incidente. O tamanho do mercado dos EUA é estimado em US$ 0,41 trilhão em 2026.

O trabalho remoto é uma das principais razões para o crescimento do mercado nos EUA e esta mudança está a impulsionar a procura de serviços de TI para gerir o acesso remoto seguro, ferramentas de colaboração na nuvem e gestão remota de dispositivos.

Descarregue amostra grátis para saber mais sobre este relatório.

Ásia-Pacífico

O mercado Ásia-Pacífico é a terceira maior região, deverá ser de US$ 0,31 trilhão em 2025 e crescer com o maior CAGR durante o período de previsão. Os governos de toda a região estão a lançar programas a nível nacional para digitalizar serviços, modernizar as infra-estruturas públicas e melhorar a conectividade. Iniciativas, incluindo a Nação Inteligente de Singapura, o 14.º Plano Quinquenal da China e a Índia Digital da Índia, foram introduzidas pelos governos para fortalecer a economia digital. Essas iniciativas estão aumentando a demanda do mercado na região. O mercado da Índia está estimado em 0,04 biliões de dólares, o do Japão provavelmente em 0,07 biliões de dólares e o mercado chinês deverá ser estimado em 0,11 biliões de dólares em 2026.

Europa

Projeta-se que a Europa seja o segundo maior mercado, com um valor de US$ 0,33 trilhão em 2025 e deverá apresentar um CAGR significativo de 6,24% durante o período de previsão. As empresas em toda a Europa estão a investir fortemente em infraestruturas digitais. De acordo com a Comissão Europeia, espera-se que os países da UE invistam cerca de 274 mil milhões de dólares na transformação digital até 2030. Devido a isto, a procura do mercado deverá aumentar na região. O mercado no Reino Unido é estimado em 0,05 triliões de dólares, a Alemanha deverá ser de 0,06 biliões de dólares em 2026 e o mercado francês será projectado em 0,07 biliões de dólares em 2025.

Oriente Médio e África

Prevê-se que o Médio Oriente e África cresçam a um ritmo saudável durante o período de previsão, devido ao aumento da digitalização, às iniciativas governamentais como a Visão 2030 e à crescente adoção da IA e da automação. Espera-se que o mercado do Médio Oriente e África atinja 0,11 biliões de dólares em 2025, e os países do CCG deverão atingir 0,05 mil milhões de dólares em 2025.

Ámérica do Sul

O mercado sul-americano provavelmente registrará uma taxa de crescimento constante durante o período de previsão. O aumento do investimento na transformação digital em países sul-americanos, como Brasil e Argentina, está impulsionando o crescimento do mercado.

Cenário Competitivo

Principais participantes da indústria

Participantes do mercado optam por estratégias de fusões e aquisições para expandir sua presença

Os principais players do mercado estão firmando parcerias estratégicas e aquisições com outros players. Atores importantes implementaram esta estratégia para integrar serviços com tecnologias avançadas. Além disso, através de estratégias de negócios, as empresas estão expandindo seus negócios e ganhando experiência ao atingir uma base de clientes em massa. Várias empresas colaboram para aprimorar suas ofertas de produtos. Os players do mercado pretendem desenvolver seus produtos com base em tecnologias emergentes como Inteligência Artificial (IA), Machine Learning (ML), Cloud, Internet das Coisas (IoT), entre outras para resolver os desafios enfrentados pelas empresas.

Lista de empresas de serviços de TI estudadas:

- Amazon Web Services (EUA)

- Corporação IBM(NÓS.)

- Avaya(NÓS.)

- Cisco (EUA)

- Fortinet (EUA)

- HPE (EUA)

- Corporação Microsoft (NÓS.)

- Oracle Corporation (EUA)

- Accenture Plc(Irlanda)

- Capgemini SE (França)

- Cognizant (EUA)

- TCS(Índia)

- Infosys (Índia)

- Wipro Ltd (Índia)

- Tecnologias Dell (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Março de 2025 –Accenture e Crowdstrike firmaram um acordo de colaboração para mitigar ameaças cibernéticas, transformar operações de segurança e reduzir custos com soluções nativas de IA.

- Março de 2025 –A AWS lançou a colaboração multiagente para Amazon Bedrock, permitindo que os desenvolvedores criem redes de agentes de IA especializados que colaboram sob a orientação de um agente supervisor.

- Março de 2025 –A Fortinet adicionou recursos avançados à sua plataforma de segurança OT para proteger locais industriais e infraestruturas críticas contra ameaças cibernéticas em evolução.

- Fevereiro de 2025 –A Accenture adquiriu o Grupo IQT para grandes projetos de infraestrutura com sede na Itália. A Accenture adquiriu o Grupo IQT para combinar os recursos de IA generativa da Accenture com a experiência em projetos de infraestrutura da IQT para ajudar os clientes a planejar, executar e gerenciar projetos de infraestrutura com emissões líquidas zero.

- Fevereiro de 2025 –A TCS firmou parceria com a UPM para modernizar seu cenário de TI. O objetivo da parceria era fortalecer a cadeia de valor de TI empresarial da UPM, implantando a plataforma Ignio da TCS.

ANÁLISE DE INVESTIMENTO E OPORTUNIDADES

As empresas estão investindo cada vez mais em serviços de TI, comocomputação em nuvem, segurança cibernética e serviços gerenciados. Recentemente, o sector dos serviços geridos registou um aumento na actividade de Fusões e Aquisições (M&A), à medida que os intervenientes estratégicos procuram adquirir novas capacidades e clientes, ao mesmo tempo que expandem a sua presença global. Ao melhorar as suas ofertas de serviços, as empresas podem criar sinergias significativas que tornam os potenciais alvos de aquisição mais atraentes. Os Provedores de Serviços Gerenciados (MSPs) de médio porte são investimentos especialmente atraentes para empresas de capital privado, que muitas vezes buscam múltiplas incorporações de pequenas e médias empresas para fortalecer a escala e o alcance das entidades empresariais combinadas.

COBERTURA DO RELATÓRIO

O relatório de pesquisa de mercado fornece uma análise detalhada do mercado. Ele se concentra em pontos-chave, como empresas líderes, ofertas e aplicações. Além disso, oferece uma compreensão das últimas tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima mencionados, contém diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 7,10% de 2026 a 2034 |

|

Unidade |

Valor (US$ trilhões) |

|

Segmentação |

Tipo de serviço, tipo de empresa, setor e região |

|

Segmentação |

Por tipo de serviço

Por tipo de empresa

Por indústria

Por região

|

|

Empresas perfiladas no relatório |

• Amazon Web Services (EUA) • IBM Corporation (EUA) • Avaya (EUA) • Cisco (EUA) • Fortinet (EUA) • HPE (EUA) • Microsoft Corporation (EUA) • Oracle Corporation (EUA) • Accenture Plc (Irlanda) • Capgemini SE (França) |

Perguntas Frequentes

O mercado deverá registrar uma avaliação de US$ 2,64 trilhões até 2034.

Em 2025, o mercado foi avaliado em US$ 1,43 trilhão.

O mercado deverá crescer a um CAGR de 7,10% durante o período de previsão de 2026-2034.

Espera-se que os serviços gerenciados liderem o mercado em termos de participação.

Espera-se que a crescente adoção da computação em nuvem impulsione o crescimento do mercado.

IBM Corporation, Cisco, Microsoft, Avaya, AWS, Fortinet e Accenture são os principais players do mercado.

Espera-se que a América do Norte detenha a maior participação de mercado.

Por indústria, espera-se que o setor de saúde cresça com o maior CAGR durante o período de previsão.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 120

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco