Tamanho do mercado de serviços gerenciados, análise de participação e indústria, por tipo de serviço (infraestrutura de TI gerenciada e serviços de data center, serviços de rede gerenciados, serviços de mobilidade gerenciados, serviços gerenciados de comunicação e colaboração, serviços de informação gerenciados, serviços de segurança gerenciados, serviços gerenciados de backup e recuperação e outros), por tipo de empresa (PMEs e grandes empresas), por setor (BFSI, TI e Telecom, governo, varejo e comércio eletrônico, energia e serviços públicos, saúde, manufatura e outros) e previsão regional,

Tamanho do mercado de serviços gerenciados e visão geral do setor

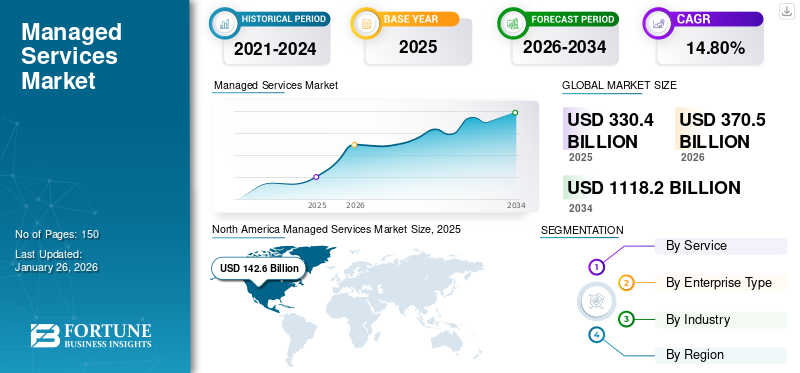

O tamanho do mercado global de serviços gerenciados foi avaliado em US$ 330,4 bilhões em 2025 e deve crescer de US$ 370,5 bilhões em 2026 para US$ 1.118,2

bilhões até 2034, exibindo um CAGR de 14,80% durante o período de previsão. A América do Norte dominou o setor de serviços gerenciados, com uma participação de mercado de 43,20% em 2025. Esse crescimento é impulsionado pela terceirização cada vez maior das operações de TI, fortalecendo as posturas de segurança cibernética, modernizando a infraestrutura e otimizando ambientes multinuvem para melhorar a confiabilidade dos serviços, a visibilidade do desempenho e a eficiência de custos de tecnologia de longo prazo, apoiando a expansão constante do mercado global de serviços gerenciados.

Este relatório estuda os serviços oferecidos pelos participantes do mercado, como a Atos SE, que oferece serviços gerenciados de detecção e resposta e serviços gerenciados de segurança. Da mesma forma, a Fujitsu oferece serviços de infra-estruturas geridas e multi-serviços gerenciados em nuveme a Capgemini SE oferece serviços profissionais e gerenciados por aplicativos, serviços gerenciados de nuvem pública e muitas outras soluções.

O mercado global é impulsionado pela crescente adoção destes serviços entre empresas de diversos setores, como TI e telecomunicações, BFSI e saúde, entre outros. As empresas estão a implementar estes serviços nas suas unidades de negócio para digitalizar os seus processos de negócio, atualizar e inovar a sua infraestrutura e aumentar a produtividade e a escalabilidade. Além disso, as empresas em todo o mundo estão a migrar para a computação em nuvem e a adotar serviços de TI geridos para reduzir as suas despesas com infraestruturas. Os serviços profissionais e gerenciados ajudam as empresas a acompanhar a rápida transformação digital de maneira mais eficiente. Os participantes no mercado estão a concentrar-se na introdução de serviços geridos de ponta para as empresas, a fim de capturar uma parte substancial deste mercado promissor.

- Em abril de 2023, a Aeries Technology lançouserviços gerenciados de segurança cibernéticapara que as empresas cumpram os regulamentos e a estrutura de conformidade. A empresa está oferecendo suporte significativo às empresas em sua transformação digital com uma infraestrutura segura e protegida.

O mercado global de serviços gerenciados abrange contratos recorrentes de terceirização para infraestrutura de TI, redes, plataformas em nuvem, aplicativos de local de trabalho e operações de segurança. As organizações contam com provedores de serviços gerenciados para fornecer monitoramento contínuo, suporte ao ciclo de vida e otimização de desempenho em ambientes complexos de tecnologia híbrida.

Várias forças moldam esta expansão. As iniciativas de transformação digital empresarial aceleram a substituição de sistemas legados e impulsionam a demanda por migração de cargas de trabalho, governança de nuvem híbrida e configuração automatizada. Ameaças persistentes à segurança cibernética aumentam os requisitos para detecção e resposta gerenciadas, aplicação de confiança zero e monitoramento de vulnerabilidades. As forças de trabalho distribuídas exercem pressão adicional sobre as redes, o gerenciamento de identidades e as plataformas de colaboração, reforçando a demanda por endpoints gerenciados e serviços de comunicação.

As organizações favorecem modelos de despesas operacionais previsíveis que transferem a responsabilidade pela disponibilidade, correção e resolução de incidentes para fornecedores confiáveis. Essa mudança permite que as equipes internas se concentrem em iniciativas de inovação, em vez de tarefas rotineiras de manutenção. Os compradores avaliam os serviços gerenciados com base em garantias de nível de serviço, maturidade de segurança, profundidade de automação e recursos de conformidade específicos do setor.

As grandes empresas representam uma parcela significativa dos gastos devido a operações multi-site e a requisitos regulamentares complexos. No entanto, as pequenas e médias empresas representam um importante segmento de crescimento porque muitas vezes carecem de capacidade interna de pessoal e procuram serviços modulares e escaláveis.

A intensidade competitiva permanece elevada. Os recursos diferenciam cada vez mais os provedores, incluindo automação de fluxo de trabalho orientada por IA, entrega de serviços nativos da nuvem, engenharia de resiliência e observabilidade unificada. Os provedores que demonstram melhorias mensuráveis de desempenho, transparência nos modelos de custos e integração suave com sistemas existentes ganham uma vantagem estratégica.

A pandemia da COVID-19 impactou a economia mundial e forçou muitas empresas a implementar cortes de gastos e planos de contingência no curto prazo. No entanto, a adoção de soluções baseadas em nuvem, Inteligência Artificial (IA), soluções de segurança e Big Data aumentou consideravelmente durante este período. Esse crescimento permitiu que os gigantes da nuvem mudassem seus serviços para lidar com o aumento da carga. Os MSPs adotaram as novas normas de trabalho remoto para conter a propagação do vírus, o que ajudou ainda mais o mercado a crescer.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de serviços gerenciados

- Tamanho do mercado em 2025: US$ 330,4 bilhões

- Tamanho do mercado em 2026: US$ 370,5 bilhões

- Tamanho do mercado previsto para 2034: US$ 1.118,2 bilhões

- CAGR: 14,80% de 2026–2034

- A América do Norte dominou o mercado de serviços gerenciados com uma participação de 43,20% em 2025.

- O segmento de serviços de rede gerenciados deverá responder por 20,01% do mercado em 2026.

- O segmento de grandes empresas deverá deter 68,88% da participação total do mercado em 2026.

América do Norte

A América do Norte liderou o mercado global com uma avaliação de US$ 142,6 bilhões em 2025.

Ásia-Pacífico

A Ásia-Pacífico foi responsável por 74,1 mil milhões de dólares em 2025, representando 22,40% da receita global.

Europa

A Europa gerou 63,2 mil milhões de dólares em 2025, capturando 19,10% do mercado global.

NÓS.

O mercado de serviços gerenciados deverá atingir US$ 106,8 bilhões até 2026.

Japão

O mercado de serviços gerenciados deverá atingir US$ 18,8 bilhões até 2026.

Leia mais

Tendências do mercado de serviços gerenciados

O aumento da adoção de serviços de segurança gerenciados baseados em nuvem MSPS contribuirá para o crescimento do mercado.

A crescente adoção de serviços baseados em nuvem é uma grande tendência global. A crescente procura por proteger a infra-estrutura de TI contra ameaças cibernéticas levou as organizações a adoptarem serviços de segurança geridos (MSS) nos seus modelos de negócio. As ameaças cibernéticas estão a evoluir tanto nos setores empresariais como governamentais, forçando assim os MSPs a desenvolver ofertas avançadas que possam detetar e abordar os riscos cibernéticos. Várias empresas estão focadas na adoção de serviços de segurança gerenciados baseados em nuvem para aumentar sua segurança contra vários vírus de e-mail, ataques de negação de serviço distribuída (DDOS) e invasões de firewall. Os principais players estão oferecendo serviços avançados de segurança baseados em nuvem para atender às crescentes necessidades de segurança. Por exemplo,

- Em maio de 2023, a Ernst & Young Global Limited, sediada na Irlanda, introduziu serviços de segurança geridos para pequenas e médias empresas que enfrentam desafios de ataques cibernéticos. A empresa pretende oferecer serviços econômicos para proteger infraestrutura baseada em nuvem e ferramentas modernas.

A adoção de serviços gerenciados de segurança permite que diversas organizações lidem com incidentes, monitorem e gerenciem incidentes contínuos.segurança cibernéticariscos e detectar ameaças. Portanto, a procura por serviços baseados na nuvem crescerá nos próximos anos.

As organizações implementam cada vez mais ferramentas de automação habilitadas para IA para reduzir a intervenção manual, acelerar a resposta a incidentes e melhorar a observabilidade do sistema. A análise preditiva aprimora o planejamento da capacidade e a prevenção de ameaças à segurança. Os serviços gerenciados nativos da nuvem se expandem rapidamente à medida que as empresas transferem cargas de trabalho de aplicativos para plataformas de orquestração de contêineres e ambientes sem servidor.

O trabalho híbrido e a proliferação de dispositivos impulsionam a demanda por serviços gerenciados de endpoint, identidade e colaboração. As arquiteturas de segurança de confiança zero se espalham pelos setores, impulsionando a integração da governança de identidade, microssegmentação e autenticação contínua em ofertas gerenciadas.

A detecção gerenciada e a adoção de respostas aceleram à medida que as organizações buscam uma resiliência de segurança cibernética mais forte. A automação do gerenciamento de vulnerabilidades, análise de logs e aplicação de configuração torna-se padrão nos portfólios de serviços. Os contratos de serviço incorporam cada vez mais métricas de resultados de negócios, em vez de simples limites de tempo de atividade. As organizações medem o valor do fornecedor por meio da otimização de custos, da qualidade dos relatórios de conformidade e da redução do tempo médio para resolução.

Os modelos comerciais evoluem para modelos de assinatura em níveis e pacotes de serviços alinhados com os requisitos verticais. Os serviços gerenciados específicos do setor surgem nos setores de saúde, serviços financeiros e manufatura, abordando restrições regulatórias, de privacidade e operacionais. As parcerias entre plataformas de nuvem, fornecedores de segurança e provedores gerenciados aprofundam a integração e expandem o alcance do ecossistema.

Descarregue amostra grátis para saber mais sobre este relatório.

Drivers de mercado

Adoção crescente de traga seu próprio dispositivo (BYOD) entre as organizações para ajudar no crescimento do mercado

Traga seu próprio dispositivo (BYOD) é um dos principais componentes da tecnologia digital e da produtividade em vários setores no atual ambiente de negócios impulsionado pela tecnologia. O uso de um programa BYOD permite que os funcionários usem seus próprios dispositivos para fins de trabalho, gerando economia de custos e maior flexibilidade para as organizações. A Syntonic relata que 87% das empresas dependem dos dispositivos móveis pessoais de seus funcionários para acessar os aplicativos da empresa.

O aumento do uso de BYOD aumentou o número de dispositivos inteligentes no local de trabalho, como tablets, smartphones, laptops e outros dispositivos. Isto aumentaria o risco de integridade e segurança dos dados à medida que os dados se movem através de dispositivos inteligentes. Como resultado, muitas empresas estão recorrendo a estes serviços para monitorar a segurança destes dispositivos inteligentes, promovendo assim o crescimento do mercado de serviços gerenciados nos próximos anos.

O setor de serviços gerenciados se expande à medida que as empresas fazem a transição da infraestrutura local tradicional para ambientes híbridos e multinuvem. As crescentes interdependências entre aplicações, redes e plataformas de dados aumentam a complexidade operacional. Muitas organizações não conseguem manter conhecimentos internos em todos os domínios tecnológicos, o que leva à terceirização para provedores de serviços gerenciados que oferecem recursos escalonáveis e habilidades especializadas. O aumento dos riscos de cibersegurança representa um importante catalisador. As superfícies de ataque aumentam à medida que as organizações implantam dispositivos conectados, canais de acesso remoto e cargas de trabalho distribuídas. Os serviços gerenciados de segurança fornecem detecção contínua de ameaças, resposta a incidentes e supervisão de conformidade, reduzindo a exposição a violações e perdas financeiras.

Modelos previsíveis de despesas operacionais também motivam a adoção. A terceirização de funções de gerenciamento e suporte de rotina converte despesas de capital em contratos de serviços recorrentes, permitindo que as organizações se modernizem sem grandes investimentos iniciais. Garantias de desempenho e compromissos mensuráveis de nível de serviço apoiam o planejamento de continuidade de negócios e estratégias de gerenciamento de riscos.

As restrições da força de trabalho reforçam a procura de serviços geridos. A escassez de talentos de TI em áreas como automação em nuvem, segurança cibernética e gerenciamento de dados limita a capacidade interna para iniciativas de modernização. Os provedores de serviços gerenciados oferecem acesso a profissionais qualificados, conjuntos de ferramentas e plataformas de automação que aceleram os cronogramas de transformação.

Os programas de transformação digital exigem infraestruturas resilientes, aplicação de segurança consistente e monitorização contínua. Os serviços gerenciados permitem que as organizações sustentem o impulso da modernização enquanto otimizam a eficiência operacional e a alocação de recursos. À medida que estes factores se agravam, a procura recorrente fortalece-se ao longo do período de previsão.

FATORES DE RESTRIÇÃO

A falta de profissionais de segurança de TI pode prejudicar o crescimento do mercado

A falta de disponibilidade de profissionais de TI e segurança cibernética é uma das grandes limitações ao crescimento deste mercado. Este fator pode prejudicar a capacidade das organizações de atender às suas necessidades de segurança de TI. A falta de competências valiosas em segurança de TI pode deixar as organizações expostas a ataques cibernéticos, resultando em perda de dados e danos à reputação. Com o crescimento de diversas ameaças à segurança cibernética, a necessidade de soluções de segurança avançadas para lidar com ataques cibernéticos está a crescer exponencialmente. Isto realça a necessidade de formação em cibersegurança para ajudar a colmatar a lacuna de competências, introduzir novos talentos na força de trabalho e tornar a organização mais segura.

Além disso, muitas limitações, como a demanda por profissionais experientes, a ineficácia do modelo de serviço gerenciado, questões de privacidade e segurança de dados e a necessidade de grandes investimentos, deverão dificultar o crescimento do mercado.

Apesar do forte crescimento, diversas restrições estruturais moderam a adoção no mercado de serviços gerenciados. As preocupações com a perda de controle continuam prevalecendo entre organizações com dados confidenciais ou sistemas de missão crítica. Os decisores podem hesitar em ceder a supervisão operacional a prestadores de serviços externos, especialmente quando a subcontratação se cruza com mandatos regulamentares ou requisitos nacionais de soberania de dados. A complexidade da integração também limita a aceitação. Sistemas legados, aplicativos proprietários e arquiteturas fragmentadas complicam os esforços de integração de serviços gerenciados, aumentando o risco de interrupção durante as fases de transição.

A incerteza dos custos apresenta outra restrição. Embora os serviços gerenciados ofereçam despesas operacionais previsíveis, cobranças ocultas podem surgir quando os contratos exigem ajustes de serviços, integrações personalizadas ou capacidade expandida. As organizações procuram modelos de preços transparentes e estruturas de governação sólidas para mitigar esses riscos.

As preocupações com o aprisionamento do fornecedor afetam a tomada de decisões, especialmente em ambientes multinuvem, onde as organizações pretendem manter a portabilidade e a alavancagem da negociação. A dependência a longo prazo de um único fornecedor pode criar restrições comerciais ou operacionais se o desempenho se degradar ou se o alinhamento estratégico mudar.

As inconsistências na qualidade da prestação de serviços desafiam ainda mais a adoção. Os provedores variam amplamente em maturidade de automação, tempos de resposta e prontidão para conformidade. As organizações muitas vezes exigem due diligence rigorosa e benchmarking de nível de serviço para confirmar a capacidade do fornecedor. A incerteza económica pode atrasar os prazos de modernização das TI, retardando as aprovações de projetos e adiando decisões de terceirização em determinados setores verticais da indústria.

Oportunidades de mercado

A expansão dos requisitos regulamentares e o aumento das ameaças cibernéticas criam oportunidades de alto valor em todo o mercado de serviços gerenciados. Os provedores que fornecem serviços centrados na segurança com resultados de conformidade mensuráveis ganham uma vantagem competitiva, especialmente nos setores de serviços financeiros, saúde e energia. As estruturas gerenciadas de detecção e resposta, gerenciamento de identidade, criptografia e governança apoiam as crescentes prioridades de gerenciamento de riscos empresariais.

As pequenas e médias empresas representam um mercado substancial e endereçável. Muitas não têm equipas de TI dedicadas e procuram serviços modulares baseados no consumo para reduzir despesas operacionais e melhorar a resiliência. Provedores que oferecem integração simplificada, fluxos de trabalho automatizados e preços transparentes capturam a adoção neste segmento.

As iniciativas de modernização da nuvem continuam a gerar demanda por migração, otimização multinuvem e governança de carga de trabalho. As oportunidades se expandem em Kubernetes gerenciados e serviços de contêiner à medida que as organizações adotam arquiteturas nativas da nuvem para desempenho e escalabilidade.

A edge computing surge como outra oportunidade de fronteira. Os nós de borda distribuídos exigem monitoramento contínuo, gerenciamento do ciclo de vida e integração segura com aplicativos principais. Os serviços gerenciados de borda podem ampliar os portfólios dos provedores e diferenciar os recursos.

As ofertas focadas na indústria oferecem potencial de crescimento onde a supervisão regulatória e a complexidade operacional são altas. Provedores com profundo conhecimento vertical podem obter preços premium por meio de controles de segurança personalizados, relatórios de conformidade e automação de processos alinhados aos requisitos do setor.

Análise de segmentação de mercado de serviços gerenciados

A segmentação no mercado de serviços gerenciados reflete a mudança de prioridades empresariais, motores de modernização e modelos operacionais variados entre os setores. Os compradores estão cada vez mais selecionando fornecedores com base na maturidade da automação de serviços, na integração da segurança cibernética e na capacidade de oferecer suporte a ambientes híbridos e multinuvem. A segmentação abaixo examina a lógica de adoção do serviço, as características da demanda e a evolução esperada ao longo do período de previsão.

Por análise de tipo de serviço

Rápido crescimento da infraestrutura tecnológica para impulsionar a demanda por infraestrutura de TI gerenciada e serviços de data center

Com base no tipo de serviço, o mercado é classificado em infraestrutura de TI gerenciada e data center, serviços de rede gerenciados, mobilidade gerenciada, comunicação e colaboração gerenciada, informações gerenciadas, segurança gerenciada, backup e recuperação gerenciados, entre outros.

Serviços gerenciados de infraestrutura de TI e data center

Espera-se que o segmento de serviços de rede gerenciados represente 20,01% da participação de mercado em 2026. Investir em TI incorre em despesas operacionais substanciais, portanto, as empresas terceirizam serviços de TI, pois os provedores de serviços gerenciados operam com taxas mensais fixas e ajudam a reduzir despesas de capital para gerenciamento de sistemas internamente. Além disso, o modelo de serviço gerenciado permite que as empresas minimizem o tempo de inatividade, fornecendo manutenção e monitoramento proativos e soluções eficazes para suporte de TI e gerenciamento de infraestrutura.

A infraestrutura gerenciada de TI e os serviços de data center formam a base do mercado. Os provedores oferecem gerenciamento do ciclo de vida para camadas de computação, armazenamento e virtualização em implantações locais, de colocation, de nuvem privada e híbridas. Esses serviços abordam tempo de atividade, planejamento de capacidade, consistência de configuração e monitoramento remoto. O gerenciamento da infraestrutura evolui em direção à automação definida por software, manutenção preditiva e ferramentas de orquestração assistidas por IA que reduzem o esforço manual.

As organizações modernizam gradualmente os ativos legados, muitas vezes através de parcerias híbridas cogeridas, em vez de terceirização total. As iniciativas de modernização de data centers ampliam a demanda por migração de cargas de trabalho, atualizações de plataforma e arquiteturas de hospedagem otimizadas.

A confiabilidade continua sendo o principal fator, especialmente em setores que exigem uma continuidade rigorosa dos serviços. A complexidade da infraestrutura aumenta à medida que as empresas integram plataformas de contêineres, arquiteturas distribuídas e nós de borda, criando uma necessidade de suporte especializado a longo prazo. Os provedores se diferenciam pela profundidade da automação, alinhamento de conformidade e garantias de nível de serviço vinculadas ao desempenho da carga de trabalho.

Serviços de rede gerenciados

Os serviços de rede gerenciados abrangem configuração de WAN, LAN, wireless, SD-WAN e garantia de desempenho de conectividade. A adoção acelera à medida que as organizações apoiam forças de trabalho distribuídas, conectividade na nuvem e aplicações sensíveis ao desempenho. As ofertas modernas de rede gerenciada integram roteamento inteligente, detecção de falhas assistida por máquina e análise de telemetria de rede. As organizações buscam aplicação consistente de políticas e visibilidade do tráfego em redes híbridas.

A modernização da rede cria uma procura sustentada de serviços. A substituição de MPLS, atualizações de roteamento de borda e implementações de SD-WAN exigem orquestração gerenciada e suporte ao ciclo de vida. À medida que as redes convergem com o gerenciamento de segurança, identidade e desempenho de aplicativos, os provedores que oferecem modelos de serviços unificados ganham um posicionamento competitivo mais forte.

Serviços de mobilidade gerenciada

Os serviços de mobilidade gerenciada oferecem suporte a dispositivos móveis de funcionários, segurança de endpoint e operações de ciclo de vida. O crescimento decorre de modelos de força de trabalho híbrida, proliferação de dispositivos e riscos de segurança vinculados a endpoints não gerenciados. Os provedores oferecem registro de dispositivos móveis, integração de gerenciamento de identidade e aplicação remota de patches e políticas.

As organizações costumam usar a mobilidade gerenciada para padronizar frotas de dispositivos, reduzir a carga do suporte técnico e fortalecer a postura de conformidade. A automação dos fluxos de trabalho de integração e do registro de autoatendimento aumenta a escalabilidade. Os provedores expandem os recursos para incluir defesa contra ameaças móveis e detecção e resposta de endpoints à medida que aumentam as expectativas de segurança.

Serviços gerenciados de comunicação e colaboração

Este segmento oferece suporte a comunicações unificadas, telefonia, videoconferência, plataformas de mensagens e aplicativos de colaboração. O trabalho híbrido e remoto expande significativamente a demanda, à medida que as empresas exigem plataformas de comunicação confiáveis e escaláveis, integradas com controles de identidade e acesso. Os provedores oferecem integração, configuração, otimização de licenças e monitoramento de desempenho.

As organizações avaliam os serviços de colaboração gerenciados com base em métricas de experiência do usuário, programas de adoção e maturidade de integração entre aplicativos de produtividade. A prestação de serviços muda em direção à otimização orientada por análises e à prevenção proativa de incidentes para manter a produtividade da força de trabalho.

Serviços de informação gerenciados

Os serviços de informações gerenciadas abrangem suporte a aplicativos, supervisão do ciclo de vida dos dados, plataformas analíticas gerenciadas e terceirização de processos de negócios. A adoção cresce à medida que as empresas digitalizam fluxos de trabalho e migram aplicativos legados para arquiteturas modernas. Os provedores oferecem monitoramento de desempenho de aplicativos, mapeamento de dependências e gerenciamento de versões integrados às plataformas ITSM.

O aumento dos volumes de dados e dos requisitos de conformidade cria demanda por serviços gerenciados de governança, retenção e arquivamento. Os provedores expandem os recursos para incluir ferramentas de observabilidade, gerenciamento de API e automação de fluxo de trabalho alinhados às prioridades da transformação digital.

Serviços de segurança gerenciados

Estima-se que a segurança gerenciada apresente o maior CAGR durante o período de previsão, à medida que os provedores de serviços de segurança gerenciados fornecem inteligência contínua sobre ameaças para manter as defesas atualizadas e proteger as empresas contra ameaças emergentes. Além disso, os MSSPs podem ajudar as empresas a evitar os custos associados às violações de dados, como honorários advocatícios, multas e danos à reputação.

Serviços gerenciados de backup e recuperação

Os serviços gerenciados de backup e recuperação atendem às prioridades de continuidade e resiliência dos negócios. Os provedores supervisionam o agendamento de backup, integração de armazenamento isolado, criptografia e fluxos de trabalho de restauração rápida. A demanda aumenta à medida que aumentam os riscos de ransomware e de integridade de dados.

As ofertas modernas integram aplicação automatizada de políticas, armazenamento imutável e replicação de nuvem híbrida. As organizações concentram-se nos objetivos de ponto e tempo de recuperação, exigindo resposta coordenada em todas as camadas de infraestrutura e aplicação. A modernização do ciclo de vida dos ambientes de backup impulsiona a demanda recorrente de serviços.

Por análise de tipo empresarial

Adoção de serviços gerenciados aumenta entre grandes empresas para melhorar escalabilidade

Com base no tipo de empresa, o mercado está dividido em PME e grandes empresas.

Grandes Empresas

Projeta-se que o segmento de grandes empresas responda por 68,88% da participação total do mercado em 2026. Os serviços gerenciados ajudam as grandes empresas no monitoramento proativo, melhoram a escalabilidade e fornecem conhecimento especializado. Além disso, o MSSP ajuda no gerenciamento e análise dos requisitos financeiros por meio de relatórios financeiros, serviços de escrituração contábil e muito mais.

As grandes empresas representam a participação dominante nas receitas devido aos extensos portfólios de aplicações, infraestrutura híbrida e requisitos regulatórios complexos. Os provedores oferecem estruturas de serviços cogerenciados integrando plataformas de automação, orquestração de serviços e governança centralizada.

A adoção por grandes empresas reflete uma mudança da terceirização transacional para parcerias gerenciadas estratégicas, enfatizando resultados de transformação, gestão integrada de riscos e acordos de nível de serviço alinhados aos negócios.

Pequenas e Médias Empresas (PME)

Espera-se que as PME cresçam com o maior CAGR durante o período de previsão. Os provedores de serviços gerenciados ajudam as PMEs a gerenciar sua infraestrutura de TI, incluindo backup e recuperação de dados, gerenciamento de rede, segurança cibernética e atualizações de software. Além disso, ajuda a melhorar a produtividade, fornecendo acesso às mais recentes tecnologias e ferramentas, suporte e manutenção contínuos.

As PME adoptam cada vez mais serviços geridos para aceder a capacidades de nível empresarial a níveis de custos previsíveis. A escassez de competências e os orçamentos de capital limitados restringem a capacidade interna de modernização. Os provedores oferecem pacotes modulares e escaláveis alinhados aos requisitos das PME, incluindo suporte gerenciado a endpoints, monitoramento de rede, serviços de segurança e administração de plataforma de colaboração.

Os padrões de adoção das PME enfatizam a transparência de custos, a integração simplificada, o suporte orientado pela automação e os modelos de serviços partilhados. Os provedores investem em portais de autoatendimento, catálogos de serviços padronizados e recursos de resolução remota para oferecer margens de serviço acessíveis.

Por análise da indústria

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Adoção antecipada de tecnologias avançadas para impulsionar o uso de produtos no setor de TI e telecomunicações

Com base na indústria, o mercado é dividido em BFSI, TI &telecomunicações, governo, varejo e comércio eletrônico, energia e serviços públicos, saúde, manufatura e outros (educação, viagens e muito mais).

TI e Telecomunicações

Prevê-se que o segmento da indústria de TI e telecomunicações responda por 18,01% da participação de mercado em 2026. Espera-se que o aumento da necessidade desses serviços para gerenciar e manter infraestruturas de TI altamente complexas alimente o crescimento do mercado do segmento durante o período de previsão. As organizações de TI e telecomunicações adotam serviços gerenciados de rede, infraestrutura e aplicativos para dar suporte aos requisitos de automação, transformação de rede e confiabilidade de serviço.

Bancos, Serviços Financeiros e Seguros (BFSI)

Estima-se que o segmento BFSI seja o segmento que mais cresce durante o período de previsão. As empresas deste setor necessitam de uma infraestrutura de TI sofisticada para preservar e gerir dados, desde instrumentos de negociação até à manutenção de registos, relatórios e computação, entre outros. Os serviços de TI são fundamentais para o sucesso das transações financeiras que exigem a troca de informações com clientes ou funcionários internos.

As instituições BFSI terceirizam segurança gerenciada, gerenciamento de identidade, desempenho do sistema central e fluxos de trabalho de conformidade para reduzir riscos operacionais e regulatórios. Os serviços gerenciados apoiam objetivos de resiliência e respostas mais rápidas às atividades de ameaças.

Além disso, o setor BFSI enfrenta inúmeras ameaças à segurança cibernética devido à natureza sensível dos dados financeiros. Os serviços de segurança gerenciados oferecem monitoramento proativo, detecção de ameaças e resposta a incidentes, minimizando assim o risco de violações e garantindo a conformidade regulatória, como GDPR ou HIPAA.

Governo

A demanda governamental centra-se na habilitação segura da nuvem, na governança de identidade e na modernização de sistemas legados, ao mesmo tempo em que adere a estruturas de conformidade e controles de aquisição rigorosos.

Varejo e comércio eletrônico

O segmento de varejo e comércio eletrônico deverá apresentar um crescimento constante, considerando o aumento robusto de clientes e compras online. Os varejistas contam com serviços gerenciados para disponibilidade de plataforma omnicanal, segurança no ponto de venda e desempenho de pico de tráfego.

Energia e Utilidades

Operadores de energia e serviços públicos delegam segurança de tecnologia operacional, monitoramento de ativos e suporte de infraestrutura de medição a provedores de serviços gerenciados.

Assistência médica

As organizações de saúde terceirizam aplicativos gerenciados, acesso de identidade e segurança de endpoint para proteger os dados dos pacientes e manter a conformidade regulatória. Além disso, prevê-se que os segmentos de saúde e manufatura testemunhem um aumento significativo em seu CAGR. O aumento no uso de soluções IoT em diferentes aplicações, como atendimento a pacientes, cirurgias automatizadas,nanotecnologia, e outros, está impulsionando o crescimento do segmento.

Fabricação

Os fabricantes integram serviços gerenciados em sistemas de fábrica inteligentes, proteção de endpoints e ambientes de controle industrial.

INSIGHTS REGIONAIS DO MERCADO DE SERVIÇOS GERENCIADOS

Geograficamente, o mercado é classificado em cinco regiões principais – América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul.

North America Managed Services Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Análise da indústria de serviços gerenciados da América do Norte

Espera-se que a indústria de serviços gerenciados na América do Norte domine a participação no mercado de serviços gerenciados em termos de receita. O crescimento do mercado nesta região deve-se principalmente à presença robusta de muitos MSPs, como IBM Corporation, Accenture e Cognizant, entre outros. A indústria de serviços gerenciados nos EUA detém uma participação majoritária no mercado norte-americano devido à crescente adoção desses serviços entre as pequenas e médias empresas e ao fornecimento de orçamentos substanciais de TI. Assim, os principais players deste mercado estão focados em estratégias de fusões e aquisições para prevenir violações de segurança cibernética. O mercado dos EUA deverá atingir 106,8 mil milhões de dólares até 2026. Em 2025, a América do Norte detinha 43,20% da quota de mercado global, atingindo uma avaliação de 142,6 mil milhões de dólares, e deverá crescer para 157,1 mil milhões de dólares em 2026.

A América do Norte mantém uma adoção significativa de serviços gerenciados impulsionada por ambientes de TI empresariais complexos e necessidades de modernização. As organizações adotam modelos cogerenciados para funções de infraestrutura, nuvem e segurança cibernética. A maturidade do mercado se aprofunda à medida que a automação de serviços e as plataformas de operações de IA melhoram a visibilidade do desempenho. O escrutínio regulamentar e os níveis crescentes de ameaças reforçam o investimento em serviços geridos de segurança e conformidade. A região demonstra renovações constantes de contratos de serviços de longo prazo.

Os Estados Unidos representam a maior parcela do mercado regional de serviços gerenciados devido à expansão da tecnologia empresarial e aos programas contínuos de transformação da nuvem. As organizações procuram serviços geridos para melhorar a resiliência, reduzir a carga interna e acelerar a modernização. Os provedores integram automação e observabilidade unificada para entrega escalonável de serviços. Os setores governamental, energético e financeiro mantêm fortes gastos apoiados por prioridades de segurança cibernética e conformidade em sistemas e infraestruturas críticas.

Europa

A Europa demonstra uma crescente penetração de serviços geridos à medida que as organizações modernizam a infraestrutura, ao mesmo tempo que cumprem os mandatos de proteção de dados em evolução. A adoção da nuvem e as demandas de locais de trabalho híbridos geram requisitos para redes gerenciadas e serviços de identidade. A melhoria da postura de segurança continua a ser central nas decisões de terceirização. Os provedores enfatizam a localização do serviço, a prontidão para auditoria e a integração da governança. Os contratos de serviços plurianuais apoiam a transformação digital, embora a complexidade das aquisições e a supervisão regulamentar alarguem os ciclos de avaliação em vários setores. O mercado do Reino Unido deverá atingir 16 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 12,8 mil milhões de dólares até 2026. O mercado na Europa atingiu 63,2 mil milhões de dólares em 2025, representando 19,10% da receita total do mercado, e deverá atingir 67,9 mil milhões de dólares em 2026.

Análise da indústria de serviços gerenciados da Ásia-Pacífico

Espera-se que a indústria de serviços gerenciados na Ásia-Pacífico registre o maior CAGR durante o período de previsão. O forte crescimento do mercado regional deve-se aos crescentes investimentos em segurança de dados e à crescente adoção de soluções baseadas em nuvem entre diversas organizações. As economias em crescimento, como a China, a Índia, Singapura, a Austrália e a Nova Zelândia, oferecem enormes oportunidades para a adopção destes serviços de externalização gerida. Além disso, vários outros prestadores de serviços nesta região estão a desenvolver um sistema integrado armazenamento em nuvemplataforma para setores como varejo, BFSI, manufatura e outros. Além disso, prevê-se que os investimentos contínuos do governo indiano em infra-estruturas físicas, como cidades inteligentes, gerem oportunidades para a implementação de serviços geridos, como armazenamento de dados, segurança e gestão de redes no país. O mercado do Japão deverá atingir US$ 18,8 bilhões até 2026, o mercado da China deverá atingir US$ 32,9 bilhões até 2026 e o mercado da Índia deverá atingir US$ 17,9 bilhões até 2026. A Ásia-Pacífico contribuiu com aproximadamente US$ 74,1 bilhões para o mercado global em 2025, representando 22,40% de participação, e deverá atingir US$ 87,9 bilhões em 2026.

A Ásia-Pacífico demonstra a expansão mais rápida do mercado de serviços gerenciados à medida que as organizações modernizam a infraestrutura digital e investem na adoção da nuvem. O rápido crescimento empresarial aumenta a demanda por redes gerenciadas escaláveis e recursos de segurança. A implantação de nuvem híbrida em estruturas regulatórias em evolução impulsiona os requisitos de governança cogerenciada. Os provedores desenvolvem centros de serviços regionais e plataformas de automação para atender às expectativas de desempenho. A expansão dos setores da indústria transformadora e dos serviços financeiros reforça os gastos recorrentes em contratos de serviços geridos.

O Japão adota serviços gerenciados para modernizar ambientes de TI obsoletos e apoiar iniciativas de melhoria de produtividade. As organizações enfatizam a confiabilidade, a continuidade operacional e o acesso remoto seguro. A demanda de serviço abrange segurança gerenciada, desempenho de infraestrutura e automação de tarefas rotineiras. Os provedores devem fornecer documentação sólida, suporte ao ciclo de vida e transparência de serviço alinhados às expectativas locais. As restrições da força de trabalho e os programas de modernização aceleram a migração contínua para modelos operacionais geridos em sectores críticos.

A expansão dos serviços geridos da China está alinhada com a transformação digital, a adoção da nuvem e o investimento na modernização industrial. As organizações migram cargas de trabalho para ambientes híbridos, exigindo governança coordenada e supervisão de segurança. Serviços gerenciados de rede, infraestrutura e monitoramento de ameaças apresentam demanda crescente. Os provedores integram automação e orquestração centralizada para dimensionar a entrega de serviços. As restrições regulatórias e os requisitos de localização de dados influenciam os modelos de terceirização e a seleção de fornecedores nos setores empresariais e governamentais.

Análise da indústria de serviços gerenciados na Europa

A indústria de serviços geridos na Europa ocupa uma posição significativa neste mercado. O crescimento do mercado regional deve-se à crescente adoção de plataformas em nuvem e à alta demanda pelo gerenciamento de dados empresariais confidenciais. Espera-se que a indústria de serviços geridos na Alemanha, no Reino Unido e em França apresente fortes oportunidades de crescimento na região, considerando o número crescente de pequenas e médias empresas e os seus investimentos em tecnologias avançadas.

A Europa demonstra uma crescente penetração de serviços geridos à medida que as organizações modernizam a infraestrutura, ao mesmo tempo que cumprem os mandatos de proteção de dados em evolução. A adoção da nuvem e as demandas de locais de trabalho híbridos geram requisitos para redes gerenciadas e serviços de identidade. A melhoria da postura de segurança continua a ser central nas decisões de terceirização. Os provedores enfatizam a localização do serviço, a prontidão para auditoria e a integração da governança. Os contratos de serviços plurianuais apoiam a transformação digital, embora a complexidade das aquisições e a supervisão regulamentar alarguem os ciclos de avaliação em vários setores.

A adoção de serviços geridos na Alemanha está alinhada com as prioridades de modernização industrial. Os fabricantes buscam infraestrutura gerenciada e resiliência de rede para apoiar iniciativas de automação. As organizações exigem padrões rígidos de privacidade, documentação e integração para cargas de trabalho de missão crítica. Os provedores que oferecem governança cogerenciada, fortes recursos de segurança e níveis de serviço confiáveis ganham uma vantagem. A migração de sistemas operacionais e de automação legados para plataformas conectadas reforça a demanda por suporte gerenciado de longo prazo e alinhamento regulatório em ambientes industriais.

O crescimento dos serviços geridos no Reino Unido é apoiado por iniciativas de migração para a nuvem, modernização de patrimónios de TI legados e requisitos mais rigorosos de segurança cibernética. Os serviços financeiros, o governo e as organizações de saúde dependem de serviços gerenciados de identidade, rede e conformidade. Os provedores se concentram na automação, operações resilientes e otimização de custos. A escassez de competências em segurança, engenharia de nuvem e automação de cargas de trabalho fortalece a demanda por parceiros de terceirização confiáveis com maturidade comprovada na prestação de serviços.

Análise da indústria de serviços gerenciados da América Latina e Oriente Médio e África

O mercado de serviços gerenciados da América Latina se desenvolve de forma constante à medida que as empresas modernizam as redes e adotam plataformas em nuvem. As organizações priorizam a terceirização para reduzir os encargos operacionais e resolver a escassez de competências. Os serviços gerenciados de segurança e infraestrutura enfrentam uma demanda crescente nos setores de energia, bancário e governamental. Os ciclos económicos influenciam as decisões de aquisição, mas as iniciativas críticas de modernização progridem. Os provedores que oferecem preços flexíveis, forte suporte e recursos automatizados de prestação de serviços fortalecem o posicionamento competitivo. Em 2025, a América Latina gerou 27,8 mil milhões de dólares, contribuindo com 8,40% para a receita do mercado global, e prevê-se que cresça para 31 mil milhões de dólares em 2026.

Oriente Médio e África

A região do Médio Oriente e África apresenta um crescimento dos serviços geridos à medida que os setores da energia, dos serviços públicos e do governo digitalizam as operações. Os incidentes de segurança e as restrições da força de trabalho catalisam a terceirização de segurança cibernética, resiliência de rede e serviços de identidade. A modernização da infraestrutura e as iniciativas de cidades inteligentes estimulam a adoção. Os provedores de serviços com capacidade de entrega regional e maturidade de automação capturam contratos de longo prazo que apoiam as metas de modernização em ambientes operacionais distribuídos. A região do Médio Oriente e África capturou 6,90% do mercado global em 2025, gerando 22,7 mil milhões de dólares em receitas, e prevê-se que atinja 26,5 mil milhões de dólares em 2026.

Este crescimento deve-se ao aumento dos gastos com TIC, ao aumento das iniciativas governamentais, à tendência crescente de big data e análise e aos avanços tecnológicos nestas regiões. Por exemplo, os governos dos países do CCG estão a concentrar-se na prossecução de projectos de desenvolvimento nacional pioneiros, como a Visão 2021 dos EAU e a Visão 2030 da Arábia Saudita. Estes projectos ajudarão a melhorar os serviços baseados na nuvem e a impulsionar a diversificação económica através da expansão das infra-estruturas de TI. Espera-se que isso impulsione o crescimento do mercado nessas regiões durante o período de previsão.

Cenário Competitivo

Os principais players do mercado estão se concentrando em fortalecer suas posições no mercado

As empresas que atuam no mercado estão focadas em oferecer serviços que impulsionem o crescimento dos negócios e melhorem a experiência do cliente. Os serviços oferecidos por essas empresas são fáceis de implantar e operar. Esses serviços impulsionam a eficiência, melhoram a experiência do cliente e abrem caminho para a inovação em serviços de rede de próxima geração. Além disso, os principais players do mercado estão interessados em oferecer serviços inovadores para apoiar a adoção de diversas infraestruturas tecnológicas etransformação digital. Através de parcerias e colaborações estratégicas, os principais intervenientes no mercado estão a expandir a sua presença global.

- Abril de 2023 -lançou serviços gerenciados VMware Cross-Cloud para ajudar clientes e parceiros a expandir seus serviços e práticas em um ambiente multinuvem seguro. Também ajudará as empresas a acelerar a sua transformação digital com a implementação de uma estratégia de nuvem inteligente.

- Abril de 2023 –Sinch AB anunciou sua colaboração estratégica com Microsoft Teams e Synoptek para fornecer serviços gerenciados e profissionais. A empresa oferecerá serviços de voz para Teams usando o Operator Connect, que permite aos usuários fazer chamadas para qualquer pessoa e em qualquer lugar.

O cenário competitivo reflete um ecossistema diversificado de empresas globais de tecnologia, provedores de serviços regionais e organizações especializadas em segurança gerenciada. A concorrência se intensifica em torno da maturidade da automação, da profundidade da integração da plataforma e da capacidade de fornecer resultados consistentes em ambientes híbridos e multinuvem. Provedores maiores aproveitam amplos portfólios de serviços, modelos operacionais padronizados e estruturas de automação para dimensionar a entrega. Seus pontos fortes incluem orquestração de serviços, monitoramento proativo, alinhamento de governança e gerenciamento estruturado do ciclo de vida.

Os provedores regionais diferenciam-se pela capacidade de resposta, experiência localizada e pacotes de serviços personalizados. Eles têm como alvo empresas de médio porte que exigem modelos de cogestão e envolvimento direto. Os especialistas de nicho se concentram em detecção e resposta gerenciadas, governança de identidade e proteção de carga de trabalho nativa da nuvem. Esses provedores competem por meio de análises avançadas e recursos de resposta rápida.

A convergência de serviços aumenta a concorrência. Domínios de rede, nuvem e segurança se fundem por meio de telemetria compartilhada, fluxos de trabalho de automação e painéis de orquestração centralizados. Os provedores que unificam a observabilidade entre domínios melhoram a eficiência e a resposta a incidentes. As estruturas contratuais evoluem em direção a preços baseados no consumo, alinhamento de resultados e compromissos mensuráveis de nível de serviço vinculados a indicadores de risco e desempenho.

As fusões e aquisições continuam à medida que os fornecedores expandem capacidades, diversificam portfólios e ganham acesso ao mercado regional. Os investimentos em centros de operações de segurança, plataformas de automação e análises baseadas em IA fortalecem o posicionamento competitivo. Os provedores colaboram cada vez mais com fornecedores de software e hardware para incorporar conjuntos de ferramentas integrados, melhorando a automação de serviços e reduzindo o atrito operacional.

As organizações avaliam os fornecedores através de critérios que incluem confiabilidade do serviço, transparência, profundidade de automação, prontidão para conformidade e práticas de engenharia de resiliência. Os provedores que demonstram melhorias mensuráveis na redução de riscos, eficiência de custos e desempenho do sistema ganham participação de mercado. O treinamento da força de trabalho, a qualidade da documentação e a experiência de integração influenciam a retenção de clientes. O cenário competitivo permanece dinâmico, moldado pelos requisitos de modernização, pela supervisão regulamentar e pela aceleração das ameaças à cibersegurança.

Lista das principais empresas de serviços gerenciados:

- Corporação IBM (EUA)

- Accenture plc(Irlanda)

- Fujitsu Ltda.(Japão)

- Corporação Microsoft (EUA)

- NTT DATA Corporation (Japão)

- Amazon Inc. (EUA)

- Tecnologia DXC (EUA)

- Serviços de comunicação Tata limitados(Índia)

- Capgemini SE (França)

- Atos SE (França)

Principais desenvolvimentos da indústria de serviços gerenciados:

- Março de 2025:A NTT DATA foi nomeada Global Managed Service Provider no programa SAP PartnerEdge “Run”. Com isso, a NTT DATA agora oferece serviços gerenciados para RISE with SAP, GROW with SAP e SAP Business AI, fortalecendo seu papel como parceiro global para a transformação da nuvem empresarial.

- Março de 2025:A Globalgig apresentou o Premier SSE Management, uma solução gerenciada Secure Service Edge construída no Palo Alto Networks Prisma Access. O serviço combina suporte SOC 24 horas por dia, 7 dias por semana, com inteligência de rede de sua plataforma Orchestra Insight para melhorar a detecção de ameaças e as operações de segurança.

- Maio de 2025:A EY lançou seu serviço gerenciado financeiro integrado baseado em SAP S/4HANA Cloud. O novo serviço aplica automação e tecnologias de nuvem em funções financeiras, de RH, tesouraria, folha de pagamento e impostos, ajudando as empresas a modernizar e dimensionar as operações de back-office.

- Fevereiro de 2025:A First Focus, uma provedora australiana de serviços gerenciados, adquiriu a Tie Networks, uma empresa de comunicações com sede no sul da Austrália. O acordo amplia as ofertas da First Focus em comunicações unificadas e fortalece a sua posição no mercado local.

- Outubro de 2023 –A Logicalis, fornecedora de serviços de tecnologia, lançou um conjunto de Conectividade Inteligente. Este conjunto incluía soluções como SASE, SSE, SD-WAN e Private 5G, todas desenvolvidas pela Cisco Systems, Inc. Com este conjunto, os clientes da Logicalis poderiam acessar facilmente serviços gerenciados digitalmente suportados pela plataforma Logicalis Digital Fabric e desenvolvidos com tecnologia Cisco.

- Setembro de 2023 –Cloud5 Communications, fornecedora de soluções de comunicação e tecnologia, apresentou sua nova divisão para serviços gerenciados. Esta divisão visa atender às necessidades e desafios de TI de diferentes setores, incluindo hospitalidade, alojamento estudantil e residência para idosos. Ao oferecer assistência na gestão de operações de TI, infraestruturas tecnológicas e segurança, esta divisão ajudará os consumidores a agilizar os seus processos de forma eficaz.

COBERTURA DO RELATÓRIO

O relatório de pesquisa fornece uma análise aprofundada do mercado de serviços gerenciados. Ele se concentra em aspectos importantes, como empresas líderes, principais usuários finais e aplicações de produtos proeminentes. Além disso, oferece insights sobre as últimas tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores mencionados acima, o relatório abrange vários fatores-chave que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021–2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021–2024 |

|

Taxa de crescimento |

CAGR de 43,20% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de serviço

|

|

Por tipo de empresa

|

|

|

Por indústria

|

|

|

Por região

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global deverá atingir 1.118,2 mil milhões de dólares até 2034.

A Fortune Business Insights afirma que o tamanho do mercado foi avaliado em US$ 330,4 bilhões em 2025.

Espera-se que o mercado registre um CAGR de 14,80% durante o período de previsão de 2026-2034.

Com base no serviço, espera-se que o segmento de serviços gerenciados de TI lidere o mercado durante o período de previsão.

A crescente adoção do sistema Bring Your Own Device (BYOD) entre as organizações é um dos principais impulsionadores para o crescimento deste mercado.

IBM Corporation, Accenture plc, Fujitsu Ltd., Microsoft Corporation, NTT DATA Corporation, Amazon Inc. e DXC Technology são as principais empresas do mercado.

Espera-se que o segmento de TI e telecomunicações detenha a maior participação de mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 150

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco