Tamanho do mercado de fabricação de contratos IVD, participação e análise da indústria por tipo de produto (instrumentos e consumíveis), por tecnologia (imunodiagnóstico, química clínica, diagnóstico molecular, hematologia e outros), por tipo de serviço (serviços de fabricação, serviços de desenvolvimento de ensaios e outros), por usuário final (empresas de dispositivos médicos, empresas farmacêuticas e de biotecnologia, institutos acadêmicos e de pesquisa e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

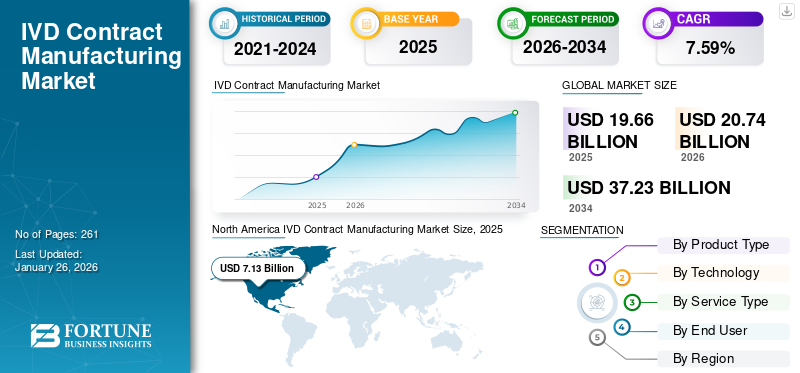

O tamanho global do mercado de fabricação de contratos IVD foi avaliado em US$ 19,66 bilhões em 2025 e deve crescer de US$ 20,74 bilhões em 2026 para US$ 37,23 bilhões até 2034, exibindo um CAGR de 7,59% durante o período de previsão. A América do Norte dominou o mercado de fabricação por contrato de IVD com uma participação de mercado de 36,26% em 2025.

A fabricação por contrato de IVD envolve a terceirização do projeto, desenvolvimento e produção de dispositivos de diagnóstico in vitro (IVD) para fabricantes terceirizados especializados. O fardo crescente das doenças crónicas, tais como doenças infecciosas e outras, está a resultar num número crescente de consultas de pacientes e na procura de testes de diagnóstico a nível mundial. A crescente procura de testes de diagnóstico e uma preferência pela externalização do fabrico entre as empresas de dispositivos médicos está a apoiar a procura de fabrico por contrato de DIV, contribuindo assim para a taxa de penetração no mercado destes serviços.

- Por exemplo, de acordo com dados publicados pelos Centros de Controle e Prevenção de Doenças (CDC) em 2019, aproximadamente 10,2 milhões de pacientes visitaram consultórios médicos para doenças infecciosas e parasitárias nos EUA.

Além disso, as pressões crescentes sobre os custos sobre os fabricantes e a complexidade dos diagnósticos mais recentes, incluindo ensaios multiplex e outros, provavelmente conduzirão à terceirização dediagnóstico in vitroglobalmente. Espera-se que isso, juntamente com um foco crescente na melhoria de seus serviços de fabricação contratada entre os principais players, incluindo Thermo Fisher Scientific Inc., Nova Biomedical e outros, impulsione o crescimento do mercado global.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÕES DO MERCADO DE FABRICAÇÃO POR CONTRATO IVD

- Tamanho do mercado em 2025: US$ 19,66 bilhões

- Tamanho do mercado em 2026: US$ 20,74 bilhões

- Tamanho do mercado previsto para 2034: US$ 37,23 bilhões

- CAGR: 7,59% de 2026–2034

- A América do Norte dominou o mercado de fabricação por contrato de IVD com uma participação de mercado de 36,26% em 2025.

- O segmento de consumíveis detinha a maior participação de mercado 66,96% em 2026.

- O segmento de imunodiagnóstico dominou o mercado em 2025. Em 2026.

América do Norte

Em 2025, a América do Norte gerou 7,13 mil milhões de dólares, contribuindo com 36,26% para a receita do mercado global, e prevê-se que cresça para 7,55 mil milhões de dólares em 2026.

Europa

O mercado europeu representou 6,16 mil milhões de dólares em 2025, representando 31,33% da indústria global, e deverá atingir 6,49 mil milhões de dólares em 2026.

Ásia-Pacífico

A Ásia-Pacífico registrou um tamanho de mercado de US$ 4,11 bilhões em 2025, capturando 20,91% da participação de mercado global, e deverá atingir US$ 4,33 bilhões em 2026.

NÓS.

Em 2026, estima-se que o mercado dos EUA atinja US$ 6,42 bilhões.

Japão

O crescimento do mercado é apoiado pelo envelhecimento da população, pelo aumento da demanda por testes diagnósticos precisos, capacidades laboratoriais avançadas e investimentos contínuos em inovação em saúde.

Leia mais

Dinâmica de Mercado

Mercado Motoristas

Aumento da demanda por diagnósticos IVD para aumentar o crescimento do mercado

A crescente carga de doenças crônicas, incluindo doenças infecciosas, diabetes e outras, entre a população de pacientes é um fator importante que contribui para o crescente número de testes IVD no mercado.

- Por exemplo, de acordo com os dados de 2024 publicados pela Federação Internacional de Diabetes (IDF), cerca de 589 milhões de adultos vivem com diabetes em todo o mundo.

Além disso, os crescentes programas de sensibilização sobre a detecção precoce e o rastreio de doenças entre os pacientes também estão a aumentar o número de testes de DIV a nível mundial. Um número crescente de testes de IVD, juntamente com a crescente complexidade nos diagnósticos mais recentes, está aumentando a dependência dos fabricantes de equipamentos originais em fabricantes contratados especializados no mercado.

Portanto, prevê-se que a crescente carga de doenças, juntamente com a crescente demanda por diagnósticos de IVD e tecnologia de diagnóstico melhorada, alimente a taxa de penetração, contribuindo assim para o crescimento global do mercado de fabricação por contrato de IVD.

Restrições de mercado

Preocupações associadas aos riscos de propriedade intelectual (PI) para dificultar o crescimento do mercado

Há uma demanda crescente por fabricação por contrato de IVD para produtos de diagnóstico entre os fabricantes de equipamentos originais. No entanto, espera-se que as preocupações com a propriedade intelectual prejudiquem o cenário de fabricação por contrato de IVD no mercado. Os fabricantes de equipamentos originais compartilham informações altamente confidenciais, como formulações de ensaios, parâmetros de processo, composições de reagentes e códigos de software, com fabricantes contratados, o que aumenta os riscos relacionados ao uso indevido de propriedade intelectual ou à perda potencial de dados confidenciais.

A globalização da produção aumenta ainda mais a complexidade, uma vez que muitos CMOs de IVD operam através de instalações na Ásia-Pacífico ou noutras regiões, onde a aplicação das leis de PI pode variar. Além disso, as rigorosas leis regulamentares, especialmente as aplicadas pela Food and Drug Administration (FDA) dos EUA e pelo General da União EuropeiaProteção de DadosRegulamentação (GDPR), torna mais desafiador o intercâmbio de dados clínicos e técnicos durante a fabricação e validação.

- Por exemplo, de acordo com dados publicados pelo The HIPAA Journal em 2025, aproximadamente 41,2% de todas as violações de terceiros afetam organizações de saúde.

Portanto, todos os fatores acima mencionados, juntamente com a complexidade dos diagnósticos mais recentes, são os principais responsáveis pela terceirização limitada desses produtos, o que deverá dificultar ainda mais o crescimento do mercado.

Oportunidades de mercado

Expansão em países emergentes para criar oportunidades lucrativas

Há uma prevalência crescente de condições crónicas, levando a um foco crescente no desenvolvimento de infra-estruturas de saúde, particularmente em mercados emergentes como o Brasil, o México e outros. O rápido aumento dos programas de rastreio de doenças, da sensibilização para o diagnóstico e dos gastos com cuidados de saúde aumentou significativamente a procura de dispositivos de diagnóstico in vitro, incluindo química clínica e diagnóstico molecular, entre outros.

Além disso, espera-se também que o aumento das iniciativas estratégicas entre organizações governamentais e não-governamentais para promover a produção nacional através de colaborações público-privadas, entre outras, impulsione a procura de produção por contrato destes produtos no mercado.

- De acordo com dados de 2025, o governo indiano lançou programas como o esquema de incentivos vinculados à produção (PLI) paradispositivos médicos, que oferece recompensas financeiras para a fabricação nacional de produtos de diagnóstico na Índia.

Outras oportunidades proeminentes

- A crescente demanda global por diagnósticos de precisão e medicina personalizada gerará oportunidades de longo prazo para serviços de fabricação sob contrato.

- Tendência crescente de terceirização de operações de fabricação não essenciais para prestadores de serviços especializados de IVD para otimização de custos e qualidade.

- Os avanços em microfluídica, biossensores e diagnóstico molecular criarão novos caminhos para parcerias de fabricação por contrato.

Desafios de mercado

Requisitos regulatórios rigorosos para limitar o crescimento do mercado

Há uma demanda crescente por serviços de fabricação por contrato de diagnóstico in vitro entre os fabricantes de equipamentos originais em todo o mundo. No entanto, estruturas regulatórias distintas, formatos de submissão e obrigações pós-comercialização tornam isso um desafio para os fabricantes contratados que atendem diversas regiões geográficas em todo o mundo.

Além disso, a capacidade limitada de revisão e a evolução contínua das leis regulamentares, incluindo a harmonização do Regulamento do Sistema de Gestão da Qualidade (QMSR) da FDA e o prazo de transição do IVDR em evolução na Europa, exigem que as empresas fabricantes revejam os seus procedimentos e redesenhem instrumentos e consumíveis para manter a conformidade.

- Por exemplo, de acordo com os dados de 2024 publicados pela Comissão Europeia, foi comunicado que apenas 12 organismos notificados são designados ao abrigo do RDIV, em comparação com 22 organismos notificados designados ao abrigo da Diretiva 98/79/CE. Portanto, espera-se que a capacidade limitada de revisão e leis rigorosas limitem a taxa de penetração destes serviços no mercado.

Portanto, a diversificação regulamentar cria desafios para a expansão dos negócios em várias geografias devido às dificuldades na manutenção de sistemas de validação, documentação e outros requisitos, especialmente entre pequenas e médias empresas, dificultando assim a taxa de adoção no mercado.

Outros desafios proeminentes

- Altos requisitos de investimento inicial para automação, validação e instalações de fabricação avançadas.

- A dependência de fornecedores limitados de matérias-primas críticas, como enzimas e anticorpos, afecta a estabilidade da cadeia de abastecimento.

- Escalabilidade limitada para fabricantes contratados de pequeno e médio porte que atendem clientes globais.

Tendências do mercado de fabricação por contrato IVD

Aumento dos avanços tecnológicos para impulsionar a demanda de serviços

Há um foco crescente na integração da tecnologia em dispositivos de fabricação por contrato de IVD em todos os processos de produção. A integração de tecnologias de automação, digitalização e produção inteligente, entre outras, está a remodelar o panorama da indústria global. A adoção de tecnologias avançadas, como robótica e análise de dados em tempo real, entre outras, está permitindo que os fabricantes contratados melhorem a qualidade, a reprodutibilidade, a precisão e a escalabilidade destes produtos.

Além disso, os fabricantes contratados também estão implantando ferramentas de aprendizado de máquina e inteligência artificial para detectar anomalias e otimizar parâmetros de processo. Estas atualizações tecnológicas melhoram a consistência e a produtividade, permitindo que as principais empresas ofereçam capacidades de produção avançadas e se alinhem com os requisitos regulamentares globais, esperando-se assim alimentar a procura destes serviços no mercado.

- De acordo com dados publicados pela Clínica Mayo em 2025, foi relatado que mais de 50% dos casos de patologia cirúrgica estavam sendo digitalizados e interpretados por patologistas através de patologia digital.

Outras tendências proeminentes

- A crescente demanda por ensaios de diagnóstico molecular e soluções de testes no local de atendimento (POC) está impulsionando parcerias de fabricação por contrato.

- Maior foco na conformidade regulatória, especialmente para instalações com certificação ISO 13485 e capacidades de fabricação aprovadas pela FDA.

- Expansão das capacidades de fabricação contratada para acomodar a rápida produção de reagentes de diagnóstico e consumíveis pós-pandemia.

- Surgimento de colaborações estratégicas entre desenvolvedores de IVD e fabricantes contratados para reduzir os prazos de lançamento de produtos.

Descarregue amostra grátis para saber mais sobre este relatório.

ANÁLISE DE SEGMENTAÇÃO

Por tipo de produto

O aumento das aprovações de produtos para consumíveis levou ao domínio do segmento

Com base no tipo de produto, o mercado é bifurcado em instrumentos e consumíveis.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

O segmento de consumíveis detinha a maior participação de mercado 66,96% em 2026. O crescimento deve-se principalmente ao crescente número de testes de diagnóstico, como os de doenças infecciosas, resultando num aumento da procura de consumíveis a nível mundial. Espera-se que isto, juntamente com o foco crescente dos principais participantes no recebimento de aprovações de produtos para consumíveis, como cartuchos de teste, entre outros, apoie ainda mais o crescimento segmental.

- Em fevereiro de 2025, a Visby Medical recebeu a aprovação da FDA dos EUA para seu teste de saúde respiratória no local de atendimento, fabricado por fabricantes terceirizados, com o objetivo de fortalecer seu portfólio de produtos.

Por tecnologia

O aumento da prevalência de doenças crônicas levou ao domínio do segmento de imunodiagnóstico

Com base na tecnologia, o mercado é segmentado emimunodiagnóstico, química clínica, diagnóstico molecular, hematologia e outros.

O segmento de imunodiagnóstico dominou o mercado em 2025. Em 2026, o segmento deverá dominar com uma participação de 34,00%. A parcela dominante deve-se principalmente à crescente prevalência de doenças crónicas, como diabetes, doenças infecciosas e doenças cardiovasculares, resultando ainda num número crescente de testes de imunodiagnóstico a nível mundial. Prevê-se que isto, juntamente com as crescentes parcerias entre OEMs e fabricantes contratados para desenvolver novos produtos, contribua para o crescimento segmental do mercado.

- Por exemplo, de acordo com dados de 2024 publicados pelos Centros de Controle e Prevenção de Doenças (CDC), foi relatado que cerca de 1 em cada 20 adultos tem doença arterial coronariana (DAC).

Espera-se que o segmento de diagnóstico molecular cresça a um CAGR de 7,4% durante o período de previsão.

Por tipo de serviço

Estabelecimento de novas instalações levou ao domínio do segmento de serviços de manufatura

Com base no tipo de serviço, o mercado é segmentado em serviços de fabricação, serviços de desenvolvimento de ensaios, entre outros.

O segmento de serviços de produção dominou o mercado global e detinha uma participação de 71,98% em 2026. O crescimento é atribuído à crescente prevalência de condições crónicas, incluindo doenças infecciosas e doenças autoimunes, que por sua vez impulsiona uma procura crescente de serviços de produção contratual no mercado. Isto, juntamente com o foco crescente dos participantes do mercado no estabelecimento de novas instalações para fornecer novos serviços de fabricação aos OEMs, apoiando assim o crescimento segmental.

- Por exemplo, em julho de 2022, a SCIENION estabeleceu uma nova instalação que oferece salas limpas ISO5 para serviços críticos de fabricação contratada, atendendo à crescente demanda por ensaios de diagnóstico em formatos de ponto de atendimento e ponto de necessidade.

O segmento de serviços de desenvolvimento de ensaios deverá florescer com uma taxa de crescimento de 7,5% durante o período de previsão.

Por usuário final

Número crescente de empresas de dispositivos médicos levou ao domínio segmentar

Com base no usuário final, o mercado é dividido em empresas de dispositivos médicos,farmacêuticoe empresas de biotecnologia, institutos acadêmicos e de pesquisa e outros.

O segmento de empresas de dispositivos médicos dominou o mercado em 2025. A crescente prevalência de doenças crônicas, o aumento dos volumes de testes e o crescente número de empresas de dispositivos médicos são alguns dos fatores vitais que apoiam o crescimento segmental no mercado. Além disso, o segmento deverá deter 60,22% de participação em 2026.

- Por exemplo, de acordo com estatísticas de 2025 publicadas pela AdvaMed, existem cerca de 6.500 empresas de dispositivos médicos nos EUA.

Além disso, prevê-se que os utilizadores finais das empresas farmacêuticas e de biotecnologia cresçam a uma CAGR de 7,5% durante o período do estudo.

Perspectiva regional do mercado de fabricação por contrato IVD

Com base na região, o mercado foi estudado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America IVD Contract Manufacturing Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Em 2025, a América do Norte gerou 7,13 mil milhões de dólares, contribuindo com 36,26% para as receitas do mercado global, e prevê-se que cresça para 7,55 mil milhões de dólares em 2026. O domínio da região deve-se a factores distintos, incluindo a crescente prevalência de condições crónicas, o número crescente de testes IVD, comoquímica clínicatestes e outros, infra-estruturas de saúde desenvolvidas, fortes quadros regulamentares que apoiam parcerias de terceirização entre os principais intervenientes, entre outros. Em 2026, estima-se que o mercado dos EUA atinja US$ 6,42 bilhões.

- Por exemplo, de acordo com dados publicados pelos Institutos Nacionais de Saúde (NIH) em 2024, aproximadamente 3,3 mil milhões de testes de diagnóstico in vitro são realizados anualmente nos EUA.

Europa e Ásia-Pacífico

O mercado europeu foi responsável por US$ 6,16 bilhões em 2025, representando 31,33% da indústria global, e deverá atingir US$ 6,49 bilhões em 2026. A Ásia-Pacífico registrou um tamanho de mercado de US$ 4,11 bilhões em 2025, capturando 20,91% da participação de mercado global, e deverá atingir US$ 4,33 bilhões em 2026. Outras regiões, como Europa e Ásia Pacífico, deverá testemunhar um crescimento considerável durante o período de previsão. Durante o período de estudo, a região europeia deverá registrar uma taxa de crescimento de 6,4% e atingir uma avaliação de US$ 6,16 bilhões em 2025. Um número crescente de testes IVD, avanços tecnológicos crescentes, um ecossistema diagnóstico robusto, um número crescente de CROs, melhoria da infraestrutura de saúde, aumento de iniciativas governamentais, entre outros são alguns dos fatores cruciais que contribuem para o crescimento do mercado. Apoiados por estes factores, espera-se que países como o Reino Unido registem a avaliação de 1,04 mil milhões de dólares, a Alemanha registe 1,41 mil milhões de dólares e a França registe 1,18 mil milhões de dólares em 2026. Depois da Europa, estima-se que o mercado na Ásia-Pacífico atinja 4,11 mil milhões de dólares em 2025 e garanta a posição da terceira maior região do mercado. Na região, estima-se que a Índia atinja 0,66 mil milhões de dólares, enquanto a China atinja 1,43 mil milhões de dólares em 2026.

América Latina e Oriente Médio e África

A América Latina foi responsável por US$ 1,5 bilhão em 2025, representando 7,60% da participação de mercado global, e deve atingir US$ 1,57 bilhão em 2026. O mercado do Oriente Médio e África gerou US$ 0,77 bilhão em 2025, representando 3,90% do cenário do mercado global, e deverá atingir US$ 0,8 bilhão em 2026. Durante o período de estudo, as regiões da América Latina e Oriente Médio e África espera-se que testemunhe um crescimento considerável neste mercado. O mercado da América Latina em 2025 deverá atingir uma avaliação de 1,50 mil milhões de dólares. A crescente prevalência de doenças crónicas, a crescente sensibilização para o diagnóstico precoce de doenças e as melhorias nas infra-estruturas de saúde estão a impulsionar a adopção de serviços de produção contratual nestas regiões. No Médio Oriente e em África, o CCG deverá atingir o valor de 0,42 mil milhões de dólares em 2025.

Cenário Competitivo

Principais participantes da indústria

Número crescente de parcerias entre os principais intervenientes para apoiar o seu domínio

Um portfólio de serviços robusto e diversificado para serviços de fabricação por contrato IVD, juntamente com uma forte presença de marca globalmente, é um dos fatores vitais que apoiam o domínio dessas empresas no mercado. Espera-se que Thermo Fisher Scientific Inc., Argonaut Manufacturing Services Inc. e outros players proeminentes estejam no mercado em 2024. Além disso, o foco crescente dos principais players em aquisições e parcerias entre outros players provavelmente apoiará a participação global no mercado global de fabricação por contrato de IVD.

- Por exemplo, em janeiro de 2025, a Argonaut Manufacturing Services Inc., uma organização contratada de desenvolvimento e fabricação que atende às indústrias biofarmacêutica e de ciências biológicas, colaborou com a Akoya Biosciences Inc.

Outros intervenientes importantes, incluindo IVD Technologies e outros, também estão a crescer no mercado, impulsionados principalmente pelo seu crescente estabelecimento de instalações para melhorar a presença da sua marca e fortalecer a sua posição no mercado.

Lista das principais empresas de fabricação por contrato de IVD perfiladas

- Termo Fisher Scientific Inc.(NÓS.)

- Tecnologias IVD (EUA)

- Argonaut Manufacturing Services Inc. (EUA)

- Biotecnologia(NÓS.)

- Invetech(Austrália)

- Merck KGaA(Alemanha)

- Fujirebio (Japão)

- Celestica Inc.(Canadá)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Outubro de 2025 –Reghelps SRC, uma organização de pesquisa contratada (CRO), lançou seus serviços abrangentes de pesquisa clínica para fabricantes globais de dispositivos médicos e dispositivos de diagnóstico in vitro (IVD) na Índia. Isso ajudou a empresa a aumentar a presença de sua marca.

- Outubro de 2025– Lords Mark Industries Ltd, umaorganização de fabricação por contrato, recebeu encomendas da sua gama de consumíveis cirúrgicos, suportes ortopédicos e produtos de higiene.

- Abril de 2025 –A T&D Diagnostics colaborou com a Genenest, uma empresa de biotecnologia sediada em Noida, para fabricar a sua gama de diagnóstico na Índia, com o objetivo de reforçar a sua presença. No âmbito desta parceria estratégica, a Genenest será um fabricante exclusivo na Índia da linha de produtos Starkwert da T&D.

- Setembro de 2025– STRATEC, uma organização de pesquisa contratada, participou da conferência MEDICA na Alemanha com o objetivo de aumentar a presença de sua marca no mercado.

- Novembro de 2021 –A Biofortuna, um parceiro especializado em desenvolvimento e fabricação de contratos, duplicou a sua capacidade de produção. Isso ajudou a empresa a aumentar a presença global de sua marca.

COBERTURA DO RELATÓRIO

O relatório de mercado fornece uma análise global detalhada do mercado de fabricação por contrato IVD, com foco em aspectos-chave como empresas líderes, tipos de produtos, tecnologias, tipos de serviços e usuários finais. Além disso, o relatório global oferece insights sobre as tendências de crescimento do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima mencionados, o relatório abrange diversos fatores que contribuíram para o crescimento e avanço do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 7,59% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação |

Por tipo de produto · Instrumentos · Consumíveis Por tecnologia · Imunodiagnóstico · Química Clínica · Diagnóstico Molecular · Hematologia · Outros Por tipo de serviço · Serviços de Fabricação · Serviços de desenvolvimento de ensaios · Outros Por usuário final · Empresas de dispositivos médicos · Empresas farmacêuticas e de biotecnologia · Institutos Acadêmicos e de Pesquisa · Outros Por região · América do Norte (por tipo de produto, por tecnologia, por tipo de serviço, por usuário final e por país) o EUA (por tipo de produto) o Canadá (por tipo de produto) · Europa (por tipo de produto, por tecnologia, por tipo de serviço, por usuário final e por país/sub-região) o Reino Unido (por tipo de produto) o Alemanha (por tipo de produto) o França (por tipo de produto) o Itália (por tipo de produto) o Espanha (por tipo de produto) o Escandinávia (por tipo de produto) o Resto da Europa (por tipo de produto) · Ásia-Pacífico (por tipo de produto, por tecnologia, por tipo de serviço, por usuário final e por país/sub-região) o China (por tipo de produto) o Japão (por tipo de produto) o Índia (por tipo de produto) o Austrália (por tipo de produto) o Sudeste Asiático (por tipo de produto) o Resto da Ásia-Pacífico (por tipo de produto) · América Latina (por tipo de produto, por tecnologia, por tipo de serviço, por usuário final e por país/sub-região) o Brasil (por tipo de produto) o México (por tipo de produto) o Resto da América Latina (por tipo de produto) · Oriente Médio e África (por tipo de produto, por tecnologia, por tipo de serviço, por usuário final e por país/sub-região) o GCC (por tipo de produto) o África do Sul (por tipo de produto) o Resto do Oriente Médio e África (por tipo de produto) |

Perguntas Frequentes

O tamanho global do mercado de fabricação de contratos IVD foi avaliado em US$ 19,66 bilhões em 2025 e deve crescer de US$ 20,74 bilhões em 2026 para US$ 37,23 bilhões até 2034, exibindo um CAGR de 7,59% durante o período de previsão.

Em 2025, o valor do mercado regional da América do Norte era de US$ 7,13 bilhões.

Crescendo a um CAGR de 7,59%, o mercado apresentará um crescimento constante ao longo do período de previsão (2026-2034).

Por tipo de produto, o segmento de consumíveis é o segmento líder neste mercado.

A crescente terceirização de diagnósticos IVD é um dos principais fatores que impulsionam o crescimento do mercado.

Thermo Fisher Scientific Inc. e Argonaut Manufacturing Services Inc. são os principais players do mercado global.

A América do Norte dominou a participação de mercado em 2025.

A crescente prevalência de condições crónicas, a crescente complexidade dos diagnósticos mais recentes e outros factores são alguns dos factores-chave que deverão impulsionar a adopção destes serviços a nível mundial.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 261

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco