Tamanho do mercado de satélite de baixo custo, participação e análise da indústria, por tipo (minissatélite, microssatélite e nanossatélite), por aplicação (observação da terra, comunicação, navegação, pesquisa científica e outros) e 28V DC), por componente (telemetria, rastreamento e comando, sistema de energia, sistema de propulsão, comando e tratamento de dados e outros), por uso final (civil e comercial e governamental e militar) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

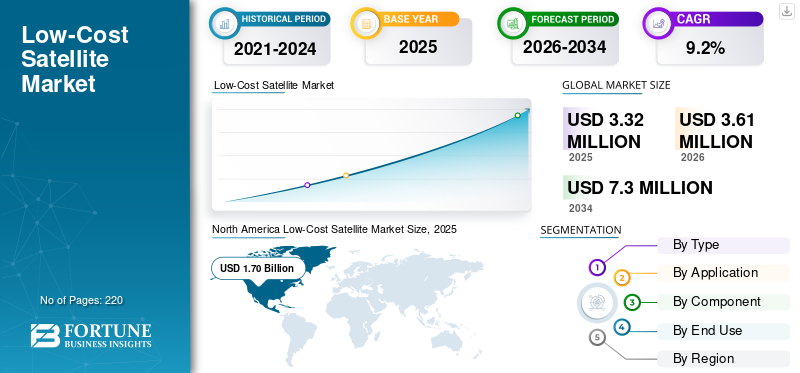

O tamanho do mercado global de satélites de baixo custo foi avaliado em US$ 3,32 bilhões em 2025. O mercado deverá crescer de US$ 3,61 milhões em 2026 para US$ 7,30 bilhões até 2034, exibindo um CAGR de 9,2% durante o período de previsão. A América do Norte dominou o mercado global de satélites de baixo custo com uma participação de mercado de 51,20% em 2025.

Espera-se que o mercado global de satélites de baixo custo cresça significativamente devido à crescente implantação de pequenos satélites para serviços comerciais, ao aumento da procura por atualizações frequentes de observação da Terra e à adoção mais ampla de arquiteturas baseadas em constelações. Satélites de baixo custo se beneficiam de plataformas padronizadas, maior uso de eletrônicos comerciais prontos para uso, ciclos de desenvolvimento mais curtos e abordagens de fabricação repetíveis que reduzem o custo unitário e o tempo de entrega. Além disso, os programas governamentais e de defesa favorecem cada vez mais arquitecturas resilientes que utilizam um maior número de satélites mais pequenos, o que apoia a procura sustentada de produção de naves espaciais com custos optimizados.

Por exemplo, vários programas governamentais estão a migrar para constelações proliferadas em órbita baixa da Terra para alerta de mísseis, comunicações tácticas e vigilância, onde a acessibilidade e a escala de produção são tão importantes como o desempenho máximo.

Os principais participantes estão se concentrando em inovações como ônibus satélites modulares, cargas úteis definidas por software, maior autonomia a bordo e métodos de fabricação de linha de produção para apoiar entregas mais rápidas e custos de missão mais baixos.

Descarregue amostra grátis para saber mais sobre este relatório.

Conclusões do mercado de satélite de baixo custo

- Tamanho do mercado em 2025: US$ 3,32 bilhões

- Tamanho do mercado em 2026: US$ 3,61 bilhões

- Tamanho do mercado previsto para 2034: US$ 7,30 bilhões

- CAGR: 9,20% de 2026–2034

- A América do Norte dominou o mercado de satélites de baixo custo com uma participação de 51,20% em 2025.

- Espera-se que o segmento Minissatélite detenha a maior participação de mercado, apoiado pelo CAGR de 9,20% do mercado durante 2026-2034.

- O segmento Civil e Comercial deverá manter a liderança do mercado devido à crescente implantação de constelações de comunicação e observação da Terra.

América do Norte

A América do Norte liderou o mercado global com 1,70 mil milhões de dólares em 2025 e deverá atingir 1,84 mil milhões de dólares em 2026, impulsionada por fortes investimentos em constelações de satélites comerciais e tecnologias espaciais.

Europa

Espera-se que a Europa registe uma CAGR de 9,8% entre 2026 e 2034, apoiada pelo aumento dos investimentos em comunicações por satélite, observação da Terra e iniciativas de investigação espacial.

Ásia-Pacífico

A Ásia-Pacífico emergiu como o segundo maior mercado regional, com 0,86 mil milhões de dólares em 2025, impulsionado pelo crescimento dos programas de satélite e pelo aumento dos investimentos da China e da Índia.

NÓS.

O mercado foi avaliado em aproximadamente 1,64 mil milhões de dólares em 2025, apoiado pelo forte ecossistema espacial comercial do país e por programas de satélite apoiados pelo governo.

Japão

O mercado foi estimado em aproximadamente 0,08 mil milhões de dólares em 2025, representando cerca de 2,4% da receita global, impulsionado por investimentos contínuos em tecnologia de satélite e inovação espacial.

Leia mais

TENDÊNCIAS DO MERCADO DE SATÉLITE DE BAIXO CUSTO

A mudança em direção a plataformas padronizadas e fabricação de alta taxa é uma tendência proeminente observada no mercado

O mercado está migrando para plataformas de satélite padronizadas, projetadas para produção repetível e integração mais rápida de cargas úteis. As operadoras estão priorizando ciclos de atualização tecnológica mais rápidos para melhorar a qualidade da imagem, o rendimento das comunicações e o processamento a bordo, sem esperar por longos prazos de desenvolvimento da espaçonave. Esta tendência está a reforçar a procura por arquitecturas modulares, comunsaviônicospilhas e design para subsistemas de custo, especialmente em constelações de órbita baixa da Terra.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Espera-se que o aumento na implantação de constelações e a demanda por cobertura frequente impulsionem o crescimento do mercado

Um fator principal para o baixo customercado de satéliteé a expansão de constelações através de comunicações, observação da Terra e conectividade IoT, onde a prestação de serviços depende da implantação de muitos satélites e da manutenção de um reabastecimento consistente. Os frequentes requisitos de revisão na observação da Terra, juntamente com a necessidade de uma cobertura de conectividade alargada, estão a aumentar a aquisição de plataformas de satélite com custos optimizados. Paralelamente, os utilizadores da defesa e da segurança estão a investir em arquitecturas espaciais distribuídas para melhorar a resiliência da missão, o que apoia ainda mais o crescimento do mercado de satélites de baixo custo.

RESTRIÇÕES DE MERCADO

Requisitos regulatórios e de conformidade para limitar a expansão do mercado

Uma restrição primária para o mercado de satélites de baixo custo é a carga regulatória e de conformidade relacionada ao licenciamento, coordenação do espectro e mitigação de detritos orbitais. Mesmo quando os satélites são concebidos para serem acessíveis, os operadores devem cumprir as obrigações de licenciamento e demonstrar operações responsáveis, incluindo planos de eliminação em fim de vida. Estes requisitos podem acrescentar tempo, custo e complexidade, especialmente para novos participantes e para missões que operam em regiões orbitais congestionadas.

OPORTUNIDADES DE MERCADO

A crescente adoção de carga útil hospedada e modelos baseados em serviços apresenta oportunidades de crescimento para o crescimento do mercado

Uma oportunidade importante é o uso crescente de cargas hospedadas e modelos de aquisição baseados em serviços, onde os clientes adquirem capacidade de missão em vez de possuir e operar o plenonave espacial. Essa abordagem reduz os custos iniciais, reduz o risco de cronograma e permite acesso mais rápido à órbita para usuários governamentais, de pesquisa e comerciais. Além disso, está a aumentar a procura de missões dedicadas de baixo custo para demonstração de tecnologia e validação rápida de novos sensores e cargas úteis de comunicações, o que apoia a aquisição recorrente de plataformas de satélite normalizadas.

DESAFIOS DO MERCADO

Congestionamento orbital e requisitos de sustentabilidade representam um desafio para o mercado

Um grande desafio para o mercado de satélites de baixo custo é operar de forma responsável em grande escala. À medida que o número de satélites aumenta, a complexidade da prevenção de colisões, rastreamento, coordenação e conformidade com a saída de órbita também aumenta. Os operadores devem investir na garantia da missão, no conhecimento da situação espacial e em medidas de sustentabilidade, que podem pressionar a vantagem de custos se não forem planeadas no início do modelo de concepção e operações.

Análise de Segmentação

Por tipo

Plataformas padronizadas e expansão da constelação para impulsionar o crescimento segmentar

Com base no tipo, o mercado é dividido em minissatélites,microssatélite e nanossatélite.

Prevê-se que o segmento de minissatélites responda pela maior participação no mercado de satélites de baixo custo. O crescimento é impulsionado por sua forte adequação para missões de constelação que exigem maior potência de carga útil, vida útil mais longa e mais capacidade por satélite, ao mesmo tempo em que permanece dentro de abordagens de fabricação com custos otimizados. Os minissatélites também suportam uma gama mais ampla de classes de carga útil em comunicações e observação da Terra, o que melhora o potencial de receita e impulsiona uma maior adoção.

Prevê-se que o segmento de nanossatélites aumente com um CAGR de 11,0% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por aplicativo

Demanda crescente por cobertura persistente e revisão mais rápida para impulsionar o crescimento segmental

Com base na aplicação, o mercado é segmentado em observação da terra, comunicação, navegação, pesquisa científica, entre outros.

Prevê-se que o segmento de comunicação responda pela maior participação de mercado, devido à forte expansão dos serviços de conectividade baseados em LEO e à crescente demanda por banda larga e links de comunicação especializados. Os satélites de baixo custo permitem que as operadoras implantem frotas maiores com ciclos de substituição mais curtos, o que apoia uma melhor continuidade da cobertura e expansão da capacidade, mantendo ao mesmo tempo os custos gerais do programa sob controle.

O segmento de observação da Terra deverá crescer a uma taxa de crescimento anual constante de 10,4% durante o período de previsão.

Por componente

Alto uso de subsistemas comerciais prontos para uso e arquiteturas modulares impulsionam o crescimento do segmento

Com base no componente, o mercado é segmentado emtelemetria, rastreamento e comando, sistema de energia, sistema de propulsão, comando e tratamento de dados, entre outros.

Prevê-se que o segmento de telemetria, rastreamento e comando responda pela maior participação de mercado, impulsionado pela necessidade de links de comunicação confiáveis para operações de constelação, uplinks de comando e monitoramento de saúde em grandes frotas de satélites. À medida que o número de satélites aumenta, as operadoras priorizam soluções TT&C robustas e escaláveis para garantir o controle contínuo, reduzir o tempo de inatividade e apoiar o gerenciamento automatizado de frotas, o que apoia diretamente o crescimento do segmento.

Espera-se que o segmento de sistemas de propulsão cresça com uma taxa de crescimento mais rápida de 10,7% durante o período de previsão.

Por uso final

Crescente aquisição de constelações e crescimento do segmento de combustível para expansão da capacidade espacial nacional

Com base no uso final, o mercado é segmentado em civil e comercial e governamental e militar.

Espera-se que o segmento civil e comercial detenha a maior participação de mercado em 2025. Os fatores atribuídos ao crescimento do segmento são o aumento da implantação comercial de constelações de comunicação e observação da Terra, o aumento da demanda por serviços de dados de satélite e o uso mais amplo de espaçonaves com custo otimizado para uma execução mais rápida da missão. Os operadores comerciais preferem satélites de baixo custo, pois permitem uma expansão escalável da frota, uma substituição mais rápida e um menor risco por satélite, melhorando a economia global do negócio.

Projeta-se que o segmento governamental e militar cresça com uma taxa de crescimento constante em um CAGR de 8,7% durante o período de previsão.

Perspectiva Regional do Mercado de Satélites de Baixo Custo

Por região, o mercado é segmentado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Low-Cost Satellite Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte dominou o mercado em 2025 com uma avaliação de 1,70 mil milhões de dólares, crescendo para 1,84 mil milhões de dólares em 2026, impulsionada pela forte procura depequenos satélitesem comunicações comerciais, observação da Terra e arquiteturas espaciais resilientes de defesa. Os EUA dominam devido à aquisição ativa de plataformas de satélite padronizadas, rápidas implantações de constelações e investimentos contínuos em capacidades baseadas em LEO para banda larga, vigilância e aplicações táticas. A adoção acelera à medida que os fabricantes dimensionam as linhas de produção, aumentam a modularidade e encurtam os ciclos de entrega para missões com custos otimizados.

Mercado de satélites de baixo custo dos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o mercado dos EUA pode ser estimado em cerca de 1,64 mil milhões de dólares em 2025. O crescimento é apoiado pela crescente implantação de pequenos satélites para atualização da constelação e pela utilização de abordagens de produção de alta taxa para reduzir o custo por satélite. O governo dos EUA continua a encorajar abordagens LEO proliferadas para resiliência e atualizações de capacidade mais rápidas.

Europa

Prevê-se que a Europa registe uma taxa de crescimento de 9,8% entre 2026 e 2034, que é a segunda mais elevada entre todas as regiões. O mercado na região cresce devido à crescente procura de observação soberana da Terra, comunicações seguras e maior interesse em serviços espaciais comerciais apoiados por programas nacionais e regionais. Países como o Reino Unido, França e Alemanha estão a aumentar o investimento em missões de pequenos satélites e conceitos de constelação para melhorar a cobertura, rever o desempenho e a autonomia estratégica. Os fabricantes regionais também estão se concentrando em ônibus satélites modulares e em uma integração mais rápida para reduzir os prazos das missões e melhorar a acessibilidade.

Mercado de satélites de baixo custo do Reino Unido

O mercado do Reino Unido em 2025 é estimado em cerca de 0,10 mil milhões de dólares, representando cerca de 3,2% das receitas globais de satélites de baixo custo.

Mercado francês de satélites de baixo custo

Prevê-se que o mercado francês atinja aproximadamente 0,12 mil milhões de dólares em 2025, o equivalente a cerca de 3,5% das vendas globais de satélites de baixo custo.

Ásia-Pacífico

Estima-se que a Ásia-Pacífico atinja 0,86 mil milhões de dólares em 2025 e garanta a posição de segunda maior região do mercado. Na região, estima-se que a Índia e a China atinjam 0,13 mil milhões de dólares e 0,52 mil milhões de dólares, respetivamente, em 2025. O mercado da Ásia-Pacífico cresce rapidamente devido à expansão dos programas espaciais nacionais, à crescente procura de capacidade de observação e comunicação da Terra e ao crescente interesse na implantação de constelações para serviços governamentais e comerciais. Além disso, ecossistemas industriais fortes e o foco crescente na autossuficiência nas capacidades espaciais apoiam o desenvolvimento de plataformas de satélite padronizadas e com custos otimizados em toda a região.

Mercado de satélites de baixo custo do Japão

O mercado do Japão em 2025 está estimado em cerca de 0,08 mil milhões de dólares, representando cerca de 2,4% das receitas globais de satélites de baixo custo.

Mercado de satélites de baixo custo da China

O mercado da China deverá ser um dos maiores do mundo, com receitas estimadas em cerca de 0,57 mil milhões de dólares em 2025, representando cerca de 15,5% das vendas globais de satélites de baixo custo.

Mercado de satélites de baixo custo da Índia

O mercado da Índia em 2025 está estimado em cerca de 0,13 mil milhões de dólares, representando cerca de 4,0% das receitas globais de satélites de baixo custo.

América Latina e Oriente Médio e África

Espera-se que as regiões da América Latina e do Oriente Médio e África testemunhem um crescimento moderado neste espaço de mercado durante o período de previsão. O mercado da América Latina deverá atingir uma avaliação de 0,09 mil milhões de dólares em 2025, impulsionado pela crescente procura de observação da Terra eficiente em termos de custos para a agricultura, monitorização de desastres, monitorização ambiental e planeamento de infraestruturas, particularmente no Brasil e no México. O crescente interesse em programas de conectividade e na utilização de dados de satélite do sector público também apoia a procura de missões de satélite a preços acessíveis. Na região do Médio Oriente e de África, o aumento do investimento em programas espaciais nacionais, iniciativas de constelação em fase inicial e a procura de serviços de observação e comunicações da Terra apoiam a adopção de plataformas de satélite de baixo custo.

Mercado de satélites de baixo custo da Arábia Saudita

O mercado da Arábia Saudita deverá atingir cerca de 0,04 mil milhões de dólares em 2025, representando cerca de 1,3% das receitas globais de satélites de baixo custo.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Concentre-se em interferências multibanda e integrações C-UAS pelos principais players para impulsionar o progresso do mercado

O mercado global de satélites de baixo custo continua competitivo e é cada vez mais moldado por intervenientes que podem fornecer satélites fiáveis em escala através de plataformas padronizadas e métodos de fabrico repetíveis. As principais empresas estão se concentrando em ônibus modulares via satélite, integração mais rápida de carga útil, maior autonomia a bordo e recursos definidos por software para reduzir o tempo de implantação e melhorar a acessibilidade. Além disso, muitos intervenientes estão a reforçar parcerias com fornecedores de lançamento, fornecedores de componentes e operadores de serviços a jusante para apoiar a execução completa da constelação e ciclos de reabastecimento mais rápidos.

Outros intervenientes proeminentes estão a dar prioridade à produção escalável, à flexibilidade da missão e à integração ao nível do sistema para servir as comunicações comerciais, a observação da Terra e os requisitos de resiliência governamental.

LISTA DAS PRINCIPAIS EMPRESAS SATÉLITE DE BAIXO CUSTO PERFILADAS

- Airbus(Europa)

- Espaço Thales Alenia (França)

- Lockheed Martin(NÓS.)

- Northrop Grumman(NÓS.)

- Boeing(NÓS.)

- L3Harris Technologies (EUA)

- Raytheon Technologies (EUA)

- Maxar Technologies (EUA)

- Espaço Sierra (EUA)

- OHB SE (Alemanha)

- Planet Labs (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Dezembro de 2025: A Agência de Desenvolvimento Espacial dos EUA (SDA) anunciou prêmios totalizando US$ 3,5 bilhões para Lockheed Martin, L3Harris, Northrop Grumman e Rocket Lab para construir 72 satélites Tracking Layer Tranche 3 para sua proliferada arquitetura LEO.

- Dezembro de 2025: Rocket Lab anunciou que recebeu um contrato principal de US$ 816 milhões para projetar e fabricar 18 satélites para o programa Tracking Layer Tranche 3 da SDA.

- Fevereiro de 2025:A MDA Space e a Globalstar anunciaram um contrato definitivo avaliado em aproximadamente US$ 1,1 bilhão para a MDA fabricar mais de 50 satélites digitais definidos por software para a próxima geração da constelação LEO da Globalstar.

- Janeiro de 2025: Planet Labs anunciou um acordo comercial plurianual de US$ 230 milhões para construir e fornecer satélites Pelican de alta resolução para um parceiro comercial de longa data da Ásia-Pacífico.

- Dezembro de 2024:A Airbus Defense and Space e o Eutelsat Group anunciaram um contrato para a Airbus construir os primeiros lotes de satélites de extensão da constelação OneWeb, totalizando 100 espaçonaves, apoiando a continuidade e expansão dos serviços LEO.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 9,2% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo, aplicativo, componente, uso final e região |

|

Por Tipo |

· Minissatélite · Microssatélite · Nanossatélite |

|

Por aplicativo |

· Observação da Terra · Comunicação · Navegação · Pesquisa Científica · Outros |

|

Por Componente |

· Telemetria · Rastreamento e Comando · Sistema de Energia · Sistema de Propulsão · Tratamento de comandos e dados · Outros |

|

Por uso final |

· Civil e Comercial · Governamental e militar |

|

Por região |

· América do Norte (por tipo, por aplicação, por componente, por uso final e país) o EUA (por uso final) o Canadá (por uso final) · Europa (por tipo, por aplicação, por componente, por uso final e país) o Reino Unido (por uso final) o Alemanha (por uso final) o França (por uso final) o Rússia (por uso final) o Resto da Europa (por uso final) · Ásia-Pacífico (por tipo, por aplicativo, por componente, por uso final e país) o China (por uso final) o Japão (por uso final) o Índia (por uso final) o Coreia do Sul (por uso final) o Resto da Ásia-Pacífico (por uso final) · América Latina (por tipo, por aplicação, por componente, por uso final e país) o Brasil (por uso final) o México (por uso final) o Resto da América Latina (por tipo de aeronave) · Oriente Médio e África (por tipo, por aplicação, por componente, por uso final e país) o Emirados Árabes Unidos (por uso final) o Arábia Saudita (por uso final) o Resto do Oriente Médio e África (por uso final) |

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 3,32 mil milhões de dólares em 2025 e deverá atingir 7,30 mil milhões de dólares em 2034.

Em 2024, o valor de mercado situou-se em 1,70 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 9,2% durante o período de previsão.

Pelo uso final, espera-se que o segmento civil e comercial lidere o mercado.

O aumento na implantação de constelações e a procura por cobertura frequente estão a impulsionar a expansão do mercado.

Airbus (Europa), Thales Alenia Space (Europa), Lockheed Martin (EUA) e Northrop Grumman, entre outros, são alguns dos principais players do mercado global.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 220

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco