Tamanho do mercado de aeronaves militares multifuncionais, participação e análise da indústria, por tipos de aeronaves (aeronaves tripuladas (tripuladas), aeronaves não tripuladas e veículos opcionalmente pilotados (OPV)), por geração (plataformas legadas, 4ª, 4,5ª, 5ª e 6ª geração), por classe de peso (caças leves, médias e pesadas), por tecnologia (stealth, aviônicos e fusão de sensores, suítes de guerra eletrônica, radares e Outros), por tipos de propulsão (turbofan, turboélice/hélice e propulsão elétrica híbrida), por tipo de aquisição (aquisição de novas construções, programas de atualiza

PRINCIPAIS INFORMAÇÕES DE MERCADO

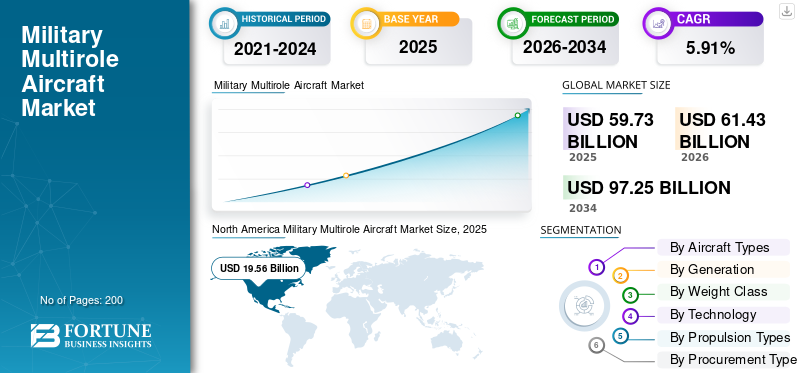

O tamanho do mercado global de aeronaves militares multifuncionais foi avaliado em US$ 59,73 bilhões em 2025. O mercado deverá crescer de US$ 61,43 bilhões em 2026 para US$ 97,25 bilhões até 2034, exibindo um CAGR de 5,91% durante o período de previsão. A América do Norte dominou o mercado global com uma participação de mercado de 32,74% em 2025.

Aeronaves militares multifuncionais e aviões de combate multifunções representam um tipo revolucionário de desenvolvimento do poder aéreo militar, projetado para realizar diversas tarefas de missão sem exigir especialização em plataformas militares específicas. As aeronaves militares multifuncionais são projetadas para executar uma série de tarefas militares, como missões de combate ar-ar, missões de ataque ar-solo, missões de reconhecimento aéreo,guerra eletrônicamissões, missões SEAD, missões CAS e missões de interdição aérea em uma plataforma militar.

O crescimento do mercado é impulsionado por uma série de dinâmicas mutuamente complementares, sendo as primeiras e mais importantes os níveis crescentes de tensões geopolíticas, os crescentes orçamentos de defesa, os riscos de segurança regional e a necessidade de uma revisão militar para enfrentar as ameaças emergentes. As crescentes despesas globais com o sector militar, especialmente devido à crise ucraniana em curso, às disputas no Mar da China Meridional, ao Estreito de Taiwan e às reivindicações territoriais do Indo-Pacífico, colocaram uma ênfase especial no desenvolvimento do poder aéreo avançado.

A indústria de aeronaves militares multifuncionais tem fragmentação moderada a intensa, com grandes líderes de mercado como a Lockheed Martin (EUA), seguida pela Boeing (EUA) e BAE Systems (Reino Unido), e outros como Dassault Aviation (Rafale), Saab AB (Gripen) e Hindustan Aeronautics Limited (Índia), Korea Aerospace Industries (Coreia do Sul) e outros.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de aeronaves militares multifuncionais

- Tamanho do mercado em 2025: US$ 59,73 bilhões

- Tamanho do mercado em 2026: US$ 61,43 bilhões

- Tamanho do mercado previsto para 2034: US$ 97,25 bilhões

- CAGR: 5,91% de 2026–2034

- A América do Norte dominou o mercado com uma participação de 32,74% em 2025.

- Aeronaves Tripuladas (Tripuladas) detinham a maior participação de mercado com 61,70% em 2025.

- O segmento de médio alcance (1.000 km – 2.500 km) foi responsável pela maior participação de mercado com 61,70% em 2025.

América do Norte

O mercado atingiu 19,56 mil milhões de dólares em 2025, impulsionado pela modernização da frota e fortes gastos com defesa.

Ásia-Pacífico

O mercado atingiu 17,26 mil milhões de dólares em 2025, apoiado pelo aumento dos orçamentos de defesa e pela expansão militar.

Europa

O mercado atingiu 13,47 mil milhões de dólares em 2025, impulsionado pelos programas de modernização e substituição de aeronaves da NATO.

NÓS.

O mercado atingiu US$ 18,47 bilhões em 2025, impulsionado pela aquisição de F-35 e programas avançados de combate aéreo.

Japão

O aumento dos investimentos em aviões de combate de próxima geração e na segurança regional continuam a apoiar o crescimento do mercado.

Leia mais

Tendências do mercado de aeronaves militares multifuncionais

Tecnologia furtiva e evolução de design pouco observável emergem como uma tendência chave do mercado

As tecnologias stealth de quinta e sexta geração, com o uso de materiais absorventes de radar, alinhamento de plataforma, transporte interno de armas, entradas de ar serpentinas e gerenciamento de assinatura térmica, oferecem vantagens distintas em ambientes de espaço aéreo contestados. A marcha em direção às plataformas de sexta geração por meio de projetos como o US Next Generation Air Dominance, o Programa Global de Combate Aéreo do Japão e uma série de múltiplos protótipos furtivos sem cauda chineses revelados em agosto de 2025 fundirão a furtividade com a formação de equipes de drones, inteligência artificial, armas de energia dirigida e capacidades avançadas de guerra eletrônica, redefinindo fundamentalmente os paradigmas de combate aéreo além do benchmark atual para aeronaves de quinta geração.

Dinâmica de Mercado

Drivers de mercado

O avanço tecnológico e a otimização da eficácia do combate impulsionam o crescimento do mercado

Os avanços na tecnologia furtiva, na IA, na fusão de sensores e nas soluções de guerra centradas em redes alimentaram o impulso em direção a aeronaves multifuncionais e ao domínio de múltiplos domínios. Por exemplo, em maio de 2025, a Saab marcou um marco significativo ao realizar os voos um a três, incorporando seu agente de IA Centaur, desenvolvido pela Helsing, em seus caças Gripen E. Isso indica quejatos de combateprojetados para produção podem incorporar soluções de IA, como foi demonstrado em configurações de laboratório.

Descarregue amostra grátis para saber mais sobre este relatório.

Restrições de mercado

Rigorosos limites de conformidade e transferência de tecnologia do ITAR restringem o crescimento do mercado

As regulamentações de controlo das exportações, como o ITAR, muitas vezes têm encargos de conformidade elevados, restringem a transferência de tecnologia, complicam a cooperação global e limitam as opções de entrada no mercado para os fabricantes de defesa e aeroespacial. O ITAR, um regulamento de controle de exportação administrado pela Diretoria de Controles Comerciais de Defesa do Departamento de Estado dos EUA, rege a transferência de artigos, serviços e dados técnicos relacionados à defesa dos EUA listados na Lista de Munições dos Estados Unidos para pessoas nos EUA, a menos que uma exceção de licenciamento seja concedida. Este regulamento acarreta penalidades severas, incluindo multas, restrições à exportação e prisão, devido à natureza sensível dos materiais. Isso restringe o crescimento do mercado de aeronaves militares multifuncionais.

Oportunidades de mercado

Integração de veículos aéreos de combate autônomos e não tripulados catalisa o crescimento futuro de oportunidades

A convergência de Inteligência Artificial, Sistemas Autônomos e Equipes Tripuladas e Não Tripuladas está revolucionando a aviação de combate e as estruturas de força. A visão de Aeronaves de Combate Colaborativas da Força Aérea dos Estados Unidos prevê aproximadamente 1.000 plataformas aéreas autônomas, indicando que isso representa cerca de duas aeronaves não tripuladas para cada caça tripulado de próxima geração. Os contratos de desenvolvimento da parcela inicial já foram atribuídos à General Atomics e à Anduril, e mais de 8,9 mil milhões de dólares estão a ser direcionados ao longo dos anos orçamentais de 2025 a 2029, com decisões de produção previstas para o ano orçamental de 2026.

Desafios de mercado

A escassez de mão de obra qualificada e os fracos fluxos de talentos criam um desafio de mercado

A escassez de mão-de-obra qualificada na indústria aeroespacial e de defesa está num nível febril, impulsionada por mudanças demográficas, canais inadequados de talentos e estratégias de retenção deficientes que comprometeram a capacidade de produção e dificultaram a inovação tecnológica. De acordo com um estudo realizado pela Associação das Indústrias Aeroespaciais, 56 por cento das empresas lutam para encontrar trabalhadores qualificados na indústria, apesar do sector crescer quase 5 por cento anualmente. Os factores que contribuem para este problema incluem o mau planeamento da força de trabalho, a dependência do recrutamento baseado em referências que favorece os candidatos "prontos para trabalhar" e uma incompatibilidade entre o meio académico e a indústria em termos de competências exigidas. Além disso, o subinvestimento na integração, no desenvolvimento de carreira e na melhoria das competências contribui para uma elevada rotatividade numa fase inicial e aumenta os custos de recrutamento.

ANÁLISE DE SEGMENTAÇÃO

Por tipos de aeronaves

Mudança para combate aéreo autônomo e econômico impulsiona crescimento do segmento de aeronaves não tripuladas

Com base nos tipos de aeronaves, o mercado é dividido em aeronaves tripuladas (tripuladas), aeronaves não tripuladas e veículos opcionalmente pilotados (OPV).

Estima-se que o segmento de aeronaves não tripuladas seja o que mais cresce durante o período de previsão, à medida que as forças de defesa transitam de uma estrutura centrada no piloto para uma estrutura centrada no sistema, onde aeronaves não tripuladas são utilizadas para alavancar massa, persistência e presença em céus de alta ameaça de forma econômica. O desenvolvimento é fundamentado por três motores principais: avanços na autonomia artificial, a necessidade de mitigar os riscos para os pilotos e a dinâmica política para adquirir plataformas acessíveis em grande escala que sejam muito menos dispendiosas do que as plataformas tripuladas.

O subsegmento de aeronaves tripuladas (tripuladas) representou a maior participação de mercado de 61,70% em 2025 e estima-se que cresça a um CAGR de 6,10% durante o período de previsão.

Por geração

A interoperabilidade estratégica e a integração da aliança impulsionam os 5oCrescimento Segmental de Geração

Com base na geração, o mercado é dividido em Plataformas Legadas, 4ª Geração, 4,5 Geração, 5ª Geração e 6ª Geração.

O 5oO segmento de geração deverá ser o de crescimento mais rápido da indústria, o que é estimulado principalmente pela necessidade de interoperabilidade de coalizão entre aliados na OTAN. Os principais países estão a pensar além da interoperabilidade dos aviões para considerar estes aviões como nós na mesma nuvem de batalha. Isto resulta diretamente na necessidade de normalização dos aviões de 5ª geração, como o F-35, para compartilhar dados de forma transparente.

- Por exemplo, em Novembro de 2024, a Roménia codificou esta mudança de estratégia através de uma Carta de Oferta e Aceitação (LOA) para a compra de 32 jactos F-35A Lightning II, com um custo estimado em cerca de 6,4 mil milhões de dólares. A Roménia tornar-se-á o 20º membro da parceria global de nações que operam aviões de combate F-35, com entregas previstas para começar em 2031. O foco será na substituição de stocks antigos para garantir a compatibilidade com o quadro geral de defesa da OTAN para o flanco oriental.

O segmento de geração 4,5 foi responsável pela maior participação de mercado de 40,13% em 2025 e cresceu a um CAGR de 6,30% durante o período de previsão.

Por classe de peso

Equilíbrio estratégico de capacidade e acessibilidade impulsiona o crescimento do segmento de caças médios

Com base na categoria de peso, o mercado é dividido em caças leves, caças médios e caças pesados.

O segmento de caças médios é projetado para ser o de crescimento mais rápido, com o maior CAGR de 6,50% durante o período de previsão, e foi responsável pela maior participação de mercado de 50,83% em 2025. O crescimento é impulsionado por seu ponto ideal para as forças aéreas de hoje, fornecendo 80% das capacidades das aeronaves pesadas de superioridade aérea por apenas 50% do preço. Esta categoria de aeronaves evoluiu de interceptores leves de defesa pontual para aeronaves multifuncionais que possuem a capacidade de transportar cargas úteis substanciais (mísseis e munições guiadas com precisão) em distâncias estendidas.

- Por exemplo, em Junho de 2025, a Administração do Programa de Aquisição de Defesa da Coreia do Sul assinou um contrato subsequente no valor de 1,7 mil milhões de dólares. Este contrato acelerou ainda mais a introdução do caça furtivo leve e de geração 4,5. A grande demanda do mercado por substitutos de alta qualidade e preços acessíveis para opções pesadas e caras, como F-15 ou Su-57, foi atendida com sucesso no primeiro pedido de aquisição feito em 2024 para este modelo de aeronave.

O segmento de caças pesados foi responsável pela segunda maior participação de mercado de 31,63% em 2025 e deverá crescer a um CAGR de 4,62% durante o período de previsão.

Por tecnologia

O segmento de integração de IA e autonomia domina devido ao combate colaborativo econômico e à adoção de alas autônomos

Baseado na tecnologia, o mercado é dividido em stealth, aviônicos esensorfusão, suítes de guerra eletrônica, radares, links de dados centrados em rede, IA e integração de autonomia, entre outros.

O segmento de integração de IA e autonomia deverá crescer no maior CAGR de 8,64% durante o período de previsão. O segmento está se expandindo rapidamente à medida que as forças aéreas transitam de operações centradas no piloto para arquiteturas de combate colaborativas. Este crescimento é impulsionado por uma necessidade operacional de quebrar a curva de custos do poder aéreo tradicional, onde os aviões de combate são demasiado caros para arriscar em grande número, emparelhando-os com alas autónomas e acessíveis.

- Por exemplo, em agosto de 2025, a Shield AI anunciou a implantação operacional do seu UAS autónomo V-BAT na Europa ao abrigo de um novo contrato com a Frontex e a Global Sat Tech, na sequência de um importante contrato de 198 milhões de dólares concedido pelos EUA.

O subsegmento furtivo foi responsável pela segunda maior participação de mercado de 20,74% em 2025 e estima-se que cresça a um CAGR de 4,29% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tipos de propulsão

O segmento de propulsão híbrida-elétrica domina devido ao aumento da demanda de energia a bordo, ultrapassando as capacidades dos motores convencionais

Com base nos tipos de propulsão, o mercado é dividido em turbofan, turboélice/hélice e propulsão híbrida-elétrica.

Estima-se que o segmento de propulsão híbrida-elétrica seja o que mais cresce, com o maior CAGR de 9,66% durante o período de previsão. O crescimento é impulsionado pelas crescentes necessidades de energia dos aviônicos de 6ª geração, armas de energia dirigida baseadas em laser e poderosos sistemas de guerra eletrônica. Convencionalmotores a jatosão incapazes de atender ao empuxo e à enorme demanda elétrica simultaneamente sem sacrificar o desempenho.

- Por exemplo, em Outubro de 2025, um acordo-quadro no valor de aproximadamente 315 milhões de dólares foi assinado pela Rolls-Royce e pelo governo indiano para desenvolver sistemas de propulsão eléctrica, que serão utilizados principalmente no domínio marítimo, mas também terão aplicações derivadas para veículos aéreos.

O subsegmento turbofan foi responsável pela maior participação de mercado de 92,09% em 2025 e deverá crescer a um CAGR de 4,29%

Por tipo de aquisição

Aposentadorias geracionais de aeronaves e ambientes de ameaças em evolução impulsionam o crescimento do segmento de aquisição de novas construções

Com base no tipo de aquisição, o mercado é dividido em aquisição de novas construções, programas de atualização/retrofit e MRO e sustentação

Estima-se que o segmento de aquisição de novas construções seja o que mais cresce durante o período de previsão, com o maior CAGR de 6,87% e uma participação de 40,27% em 2025. Essa tendência surge de um fenômeno global de substituições geracionais, no qual as forças aéreas estão aposentando aeronaves da era antiga. Qualquer coisa acrescentada a estas aeronaves da velha geração não será capaz de preencher a lacuna gerada pelas ameaças modernas; em vez disso, aeronaves recém-construídas, com radares e sensores serão necessárias para sobreviver em um espaço de batalha de 2030+. Como resultado, os gastos com defesa permanecerão esmagadoramente concentrados na aquisição de aeronaves inteiramente novas para substituir as existentes e aumentar as forças.

- Por exemplo, em Setembro de 2025, o Ministério da Defesa da Índia assinou um contrato histórico no valor de 7,5 mil milhões de dólares com a Hindustan Aeronautics Limited (HAL) para a compra de 97 novos jactos Tejas Mk1A.

O subsegmento de MRO e sustentação é responsável pela segunda maior participação de mercado global de aeronaves militares multifuncionais de 35,61% em 2025 e estima-se que cresça com um CAGR de 4,55% durante o período de previsão.

Por intervalo

Requisitos de guerra impasse e capacidades estendidas além das defesas aéreas avançadas impulsionam o crescimento do segmento de longo alcance

Com base no alcance, o mercado é dividido em Curto Alcance (Tático) até 1.000 km, Médio Alcance de 1.000 km a 2.500 km e Longo Alcance (Estratégico) Acima de 2.500 km.

Estima-se que o segmento de longo alcance (estratégico) acima de 2.500 km seja o que mais cresce, com o maior CAGR de 6,68% durante o período de previsão. O crescimento é estimulado pela revolução na estratégia de combate baseada no princípio do domínio impasse. À medida que o inimigo expande a sua altitude de cruzeiro defensiva com SAMs de longo alcance, como os mísseis S-500 ou HQ-9, aumenta a necessidade de aviões de combate com alcance para atacar alvos muito além das regiões da zona de destruição, e a necessidade de mais aviões pesados com capacidade de combustível para o novomísseis hipersônicos, e a ausência de aviões-tanque nessas regiões impulsiona o crescimento do mercado.

- Por exemplo, em dezembro de 2025, a Dassault revelou a visão Super Rafale do Rafale F5, confirmando a aeronave estratégica de penetração furtiva. O modelo F5 foi desenvolvido especificamente para dissuasão nuclear e interceptação de longo alcance e incorpora o míssil hipersônico nuclear ASN4G e drones leais.

O médio alcance de 1.000 km a 2.500 km foi responsável pela maior participação de mercado de 61,70% em 2025 e estima-se que cresça com um CAGR de 6,10% durante o período de previsão.

Perspectiva Regional do Mercado de Aeronaves Militares Multifuncionais

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, Oriente Médio & África e América Latina

América do Norte

North America Military Multirole Aircraft Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detinha a participação dominante em 2025, avaliada em 19,56 mil milhões de dólares, e deverá manter a sua participação líder em 2026, com 19,88 mil milhões de dólares. Na América do Norte, especialmente os orçamentos de defesa dos EUA superiores a 255 mil milhões de dólares anuais, a aquisição de F-35, a modernização da frota, as capacidades multifuncionais avançadas para a superioridade aérea e as atividades ISR catalisam o crescimento regional. A América do Norte mantém o domínio através de uma escala de compras incomparável, como testemunhado no programa F-35.

Mercado de aeronaves multifuncionais militares dos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o mercado dos EUA pode ser analiticamente aproximado em cerca de 18,47 mil milhões de dólares em 2025, e uma taxa de crescimento estimada de 4,45% durante o período de previsão.

Ásia-Pacífico

A Ásia-Pacífico deverá registar uma taxa de crescimento de 7,10% nos próximos anos, que é a segunda maior entre todas as regiões e atingiu uma avaliação de 17,26 mil milhões de dólares em 2025, aumentando para 31,09 mil milhões de dólares em 2034. O crescimento do mercado da Ásia-Pacífico é impulsionado por rápidas expansões navais e da força aérea no meio de disputas no Mar da China Meridional e orçamentos crescentes na China, Índia e Japão.

Mercado de aeronaves militares multifuncionais da China

O mercado de aeronaves multifuncionais militares da China em 2025 atingiu uma avaliação de US$ 7,14 bilhões, representando uma taxa de crescimento de 6,15% durante o período de previsão.

Mercado de aeronaves multifuncionais militares da Índia

O mercado de aeronaves multifuncionais militares da Índia em 2025 atingiu a avaliação de US$ 3,76 bilhões, representando uma taxa de crescimento de 9,12% durante o período de previsão.

Mercado de aeronaves militares multifuncionais da Coreia do Sul

O mercado de aeronaves multifuncionais militares da Coreia do Sul em 2025 registrou a avaliação de US$ 1,63 bilhão, representando uma taxa de crescimento de 5,27% no período de previsão.

Europa

Prevê-se que a Europa registe uma taxa de crescimento de 6,86% nos próximos anos, que é a segunda maior entre todas as regiões e atingiu uma avaliação de 13,47 mil milhões de dólares em 2025, aumentando para 23,77 mil milhões de dólares em 2034. Os compromissos da Europa com a NATO, substituições de frota e modernização de aeronaves de asa fixa (Eurofighter, Rafale), helicópteros e modernização no meio de ameaças à segurança impulsionam o crescimento regional.

Mercado de aeronaves militares multifuncionais do Reino Unido

O mercado de aeronaves militares multifuncionais do Reino Unido em 2025 registrou a avaliação de US$ 2,11 bilhões, representando uma taxa de crescimento de 4,62% durante o período de previsão.

Mercado de aeronaves militares multifuncionais da Alemanha

O mercado de aeronaves militares multifuncionais do Reino Unido em 2025 registrou a avaliação de US$ 2,45 bilhões, representando uma taxa de crescimento de 4,62% durante o período de previsão.

Mercado de aeronaves militares multifuncionais da Europa Oriental

O mercado de aeronaves multifuncionais militares da Europa Oriental em 2025 atingiu US$ 4,36 bilhões como sua avaliação, representando uma taxa de crescimento de 9,50% durante o período de previsão.

Oriente Médio e África e América Latina

Espera-se que as regiões da América Latina e do Médio Oriente e África testemunhem um crescimento moderado neste espaço de mercado durante o período de previsão. O mercado do Médio Oriente e África registou a valorização de 6,73 mil milhões de dólares em 2025.

Mercado de aeronaves militares multifuncionais da Arábia Saudita

O mercado de aeronaves militares multifuncionais da Arábia Saudita em 2025 atingiu a avaliação de US$ 1,67 bilhão, representando uma taxa de crescimento de 6,30% no período de previsão.

CENÁRIO COMPETITIVO

A crescente estrutura tecnológica avançada e a rivalidade competitiva impulsionam o crescimento do mercado

Principais participantes do mercado

O mercado global de aeronaves militares multifuncionais é caracterizado por um oligopólio, intensa rivalidade e altas barreiras de entrada. Isto é ainda mais exagerado pelas alianças geopolíticas que distorcem a estrutura do mercado. A concorrência será impulsionada pelo preço, pelos níveis de desempenho, bem como pelo alinhamento estratégico e pela soberania industrial. Os três níveis são, nomeadamente: O Nível Dominante Global, dominado por plataformas furtivas na sua 5ª geração; o nível soberano estabelecido, que consiste em plataformas de geração 4,5 altamente capazes que oferecem independência estratégica; e o Nível Indígena Emergente, que compreende novos participantes no mercado que enfatizam a eficiência de custos e a autonomia regional.

A dinâmica competitiva está cada vez mais a mudar de uma pura “disputa de desempenho” para uma negociação complexa de transferência de tecnologia e localização da cadeia de abastecimento. Os OEM ocidentais estabelecidos são cada vez mais forçados a competir com base na capacidade das suas fuselagens e na sua vontade de partilhar propriedade intelectual e construir ecossistemas de produção locais nos países compradores. Esta tendência diluiu o monopólio tradicional dos gigantes norte-americanos e europeus, criando aberturas para novos intervenientes da Coreia do Sul, Turquia e Índia capturarem quota de mercado no segmento de “valor” do mercado de caças.

LISTA DAS PRINCIPAIS EMPRESAS DE AERONAVES MILITARES MULTIROLE PERFILADAS

- Lockheed Martin Corporation(NÓS.)

- Northrop Grumman Corporation (EUA)

- BAE Systems plc (Reino Unido)

- Dassault Aviação S.A.(França)

- Saab AB (Suécia)

- Leonardo S.p.A.(Itália)

- Companhia Sukhoi (PJSC Sukhoi) (Rússia)

- United Aircraft Corporation (UAC) (Rússia)

- Grupo da Indústria Aeronáutica de Chengdu (AVIC) (China)

- Hindustan Aeronautics Limited (HAL) (Índia)

- Indústrias Aeroespaciais de Israel (IAI) (Israel)

- Indústrias Aeroespaciais da Coreia (KAI) (Coreia do Sul)

- Indústrias Pesadas Mitsubishi(Japão)

- Indústrias Aeroespaciais Turcas (TUSAŞ) (Turquia)

- Embraer S.A.(Brasil)

DESENVOLVIMENTO CHAVE

- Dezembro de 2025: -O Departamento de Guerra dos Estados Unidos declarou a assinatura de um contrato adicional com a Lockheed Martin para fornecer serviços de apoio logístico para a frota mundial de jatos de combate multifuncionais da série F-35 Lightning II.

- Dezembro de 2025: -O Ministério da Defesa da Espanha selecionou a Airbus Defence and Space para liderar a criação e execução do Sistema Integrado de Treinamento para a Força Aérea e Espacial Espanhola.

- Dezembro de 2025: -O Governo do Canadá selecionou jatos produzidos internamente para melhorar as suas capacidades de transporte aéreo multiuso, que incluem evacuações médicas, resposta a desastres, assistência humanitária e missões de segurança nacional.

- Dezembro de 2025: -O Egito recebeu mais três caças Rafale da França, designados como EM12, EM13 e EM14. Esta aquisição reforça os esforços contínuos do Cairo para modernizar a sua força aérea e dá continuidade ao seu contrato de 2021 para 30 jatos.

- Outubro de 2025: -Um oficial da força aérea de Bangladesh afirmou que o governo interino do país concedeu aprovação inicial para a aquisição de capacidades de aeronaves de combate multifuncionais e aeronaves de ataque, juntamente com novos mísseis terra-ar e de longo alcanceradarsistemas.

COBERTURA DO RELATÓRIO

A análise global do crescimento do mercado de aeronaves militares multifuncionais inclui um estudo abrangente do tamanho do mercado e previsão para todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências que deverão impulsionar o mercado durante o período de previsão. Ele fornece informações sobre os principais aspectos, incluindo uma visão geral dos avanços tecnológicos, candidatos em pipeline, ambiente regulatório e lançamentos de produtos. Além disso, detalha parcerias, fusões e aquisições, bem como os principais desenvolvimentos da indústria aeronáutica militar multifuncional e a prevalência nas principais regiões. O relatório de pesquisa de mercado global também fornece um cenário competitivo aprofundado com informações sobre a participação de mercado e os perfis dos principais players.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 5,91% de 2026-2034 |

|

Unidade |

Bilhões de dólares |

|

Segmentação |

Por tipos de aeronaves · Aeronave Tripulada (Tripulada) · Aeronaves não tripuladas · Veículos Opcionalmente Pilotados (OPV) Por geração · Plataformas legadas · 4ª Geração · Geração 4,5 · 5ª Geração · 6ª Geração Por classe de peso · Caças Ligeiros · Lutadores Médios · Caças Pesados Por tecnologia · Furtividade · Aviônica e fusão de sensores · Suítes de Guerra Eletrônica · Radares · Links de dados centrados na rede · Integração de IA e autonomia · Outros Por tipos de propulsão · Turbofan · Turboélice/Hélice · Propulsão Híbrido-Elétrica Por tipo de aquisição · Aquisição de nova construção · Programas de atualização/retrofit · MRO e Sustentação Por intervalo · Curto Alcance (Tático) Até 1000km · Médio Alcance 1.000 km a 2.500 km · Longo Alcance (Estratégico) Acima de 2.500 km Por Geografia América do Norte (por tipo de aeronave, por geração, por classe de peso, por tecnologia, por tipo de propulsão, por tipo de aquisição, por alcance, por país) · EUA (por tipo de aeronave) · Canadá (por tipo de aeronave) Europa (por tipo de aeronave, por geração, por classe de peso, por tecnologia, por tipo de propulsão, por tipo de aquisição, por alcance, por país) · Reino Unido (por tipo de aeronave) · Alemanha (por tipo de aeronave) · França (por tipo de aeronave) · Países Nórdicos (por tipo de aeronave) · Países Orientais (por tipo de aeronave) · Resto da Europa (por tipo de aeronave) Ásia-Pacífico (por tipo de aeronave, por geração, por classe de peso, por tecnologia, por tipo de propulsão, por tipo de aquisição, por alcance, por país) · China (por tipo de aeronave) · Índia (por tipo de aeronave) · Japão (por tipo de aeronave) · Coreia do Sul (por tipo de aeronave) · Austrália (por tipo de aeronave) · Resto da Ásia-Pacífico (por tipo de aeronave) Oriente Médio e África (por tipo de aeronave, por geração, por classe de peso, por tecnologia, por tipo de propulsão, por tipo de aquisição, por alcance, por país) · Israel (por tipo de aeronave) · Irã (por tipo de aeronave) · Arábia Saudita (por tipo de aeronave) · Turquia (por tipo de aeronave) · África do Sul (por tipo de aeronave) · Resto do Oriente Médio e África (por tipo de aeronave) América Latina (por tipo de aeronave, por geração, por classe de peso, por tecnologia, por tipo de propulsão, por tipo de aquisição, por alcance, por país) · Brasil (por tipo de aeronave) · Argentina (por tipo de aeronave) Resto da América Latina (por tipo de aeronave) |

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 59,73 mil milhões de dólares em 2025 e deverá atingir 97,25 mil milhões de dólares em 2034.

Em 2025, o valor de mercado europeu situou-se em 13,47 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 5,91% durante o período de previsão de 2026-2034.

Espera-se que o segmento de longo alcance (estratégico) acima de 2.500 km lidere o mercado.

O avanço tecnológico e a otimização da eficácia do combate são os principais fatores que impulsionam o mercado.

Lockheed Martin (EUA), seguida pela Boeing (EUA) e BAE Systems (Reino Unido), e outros como Dassault Aviation (Rafale), Saab AB (Gripen) e Hindustan Aeronautics Limited (Índia), Korea Aerospace Industries (Coreia do Sul) e outros.

A América do Norte dominou o mercado em 2025 com a maior participação.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco