Tamanho do mercado de laminação de motores, participação e análise da indústria, por tipo de veículo (Hatchback/Sedan, SUVs, LCVs e HCVs), por propulsão (ICE e elétrico), por aplicação de motor (propulsão, sistemas auxiliares, recuperação de energia e start-Stop), por processo de fabricação (estampagem, corte a laser e gravação), por material (aço silício, ligas de cobalto e outros), por tipo de motor (motores síncronos de ímã permanente (PMSM), indução Motores, motores DC sem escova (BLDC) e outros) e previsão regional, 2026-2034

Tamanho do mercado de laminação de motores e perspectivas futuras

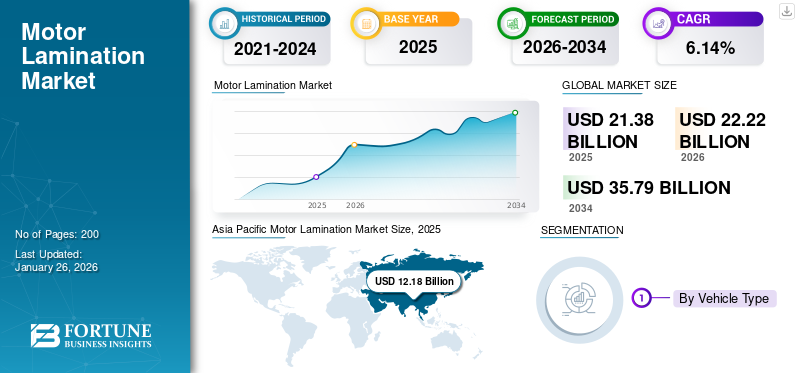

O tamanho do mercado global de laminação de motores foi avaliado em US$ 21,38 bilhões em 2025. O mercado deverá crescer de US$ 22,22 bilhões em 2026 para US$ 35,79 bilhões até 2034, exibindo um CAGR de 6,14% durante o período de previsão. A Ásia-Pacífico dominou o mercado global com uma participação de 56,99% em 2025.

A laminação do motor refere-se a finas camadas de aço ou ferro empilhadas para formar o núcleo de um motor elétrico. Essas folhas laminadas reduzem a perda de energia, minimizando as correntes parasitas, melhorando a eficiência do motor. Em aplicações automotivas, isso ajuda os motores a operar suavemente, com geração de calor e consumo de energia reduzidos. Os núcleos laminados são cruciais em Veículos Elétricos (EVs) e sistemas híbridos, melhorando o desempenho geral e a longevidade.

O mercado está crescendo devido à crescente demanda por Veículos Elétricos (EVs) eveículos híbridos, que requerem componentes de motor eficientes. No entanto, os elevados custos de produção associados às técnicas avançadas de laminação representam uma restrição. Por outro lado, espera-se que os avanços contínuos no design e nos materiais dos motores, como aço de alta qualidade e processos de fabricação inovadores, impulsionem o crescimento do mercado durante o período previsto.

Descarregue amostra grátis para saber mais sobre este relatório.

Mercado de laminação de motores PRINCIPAIS CONCLUSÕES

- Tamanho do mercado em 2025: US$ 21,38 bilhões

- Tamanho do mercado em 2026: US$ 22,22 bilhões

- Tamanho do mercado previsto para 2034: US$ 35,79 bilhões

- CAGR: 6,14% de 2026–2034

- A Ásia-Pacífico dominou o mercado de laminação de motores com uma participação de 56,99% em 2025.

- Espera-se que o segmento de SUVs responda pela maior participação de mercado de 47,37% em 2026.

- O segmento ICE deverá dominar o mercado com uma participação de 77,41% em 2026.

Ásia-Pacífico

A Ásia-Pacífico atingiu 12,72 mil milhões de dólares em 2026, impulsionada pela rápida adoção de veículos elétricos e pela produção automóvel.

América do Norte

Prevê-se que a América do Norte atinja 3,95 mil milhões de dólares em 2026, apoiada por tecnologias motorizadas avançadas.

Europa

A Europa detinha uma quota de mercado de 18,43% em 2025, impulsionada pela crescente produção de veículos elétricos.

NÓS.

O mercado dos EUA deverá atingir 3,36 mil milhões de dólares em 2026, impulsionado pela expansão da produção de veículos elétricos.

Japão

Prevê-se que o Japão atinja 0,70 mil milhões de dólares em 2026, apoiado por investimentos em mobilidade eléctrica.

Leia mais

Dinâmica de Mercado

Drivers de mercado

O crescimento da indústria de veículos elétricos impulsiona a demanda do mercado

Os VE dependem fortemente de motores eléctricos, onde as laminações desempenham um papel crítico na redução das perdas de energia, melhorando o desempenho do motor e melhorando a eficiência geral do veículo. À medida que a adoção de VEs aumenta globalmente, os fabricantes de automóveis concentram-se na melhoria da tecnologia dos motores para cumprir os padrões de desempenho, autonomia e eficiência energética. As laminações ajudam a atingir estes objetivos, minimizando as perdas por correntes parasitas, reduzindo a geração de calor e otimizando o uso de energia, fatores cruciais para o sucesso a longo prazo dos VE no setor automóvel. Assim, o crescimento deveículos elétricosdesempenha um papel crucial na geração da demanda para o mercado durante o período previsto.

A Agência Internacional de Energia afirmou que, em 2023, quase 14 milhões de carros elétricos foram vendidos globalmente. Isto marcou um aumento de 35% em relação a 2022, e o número total de carros elétricos nas estradas atingiu 40 milhões. Os registos semanais ultrapassaram os 250.000, superando o total de registos anuais de 2013. Os carros eléctricos representaram 18% das vendas globais de automóveis, acima dos 14% em 2022 e apenas 2% em 2018, com os carros eléctricos a bateria a representarem 70% do stock.

Restrições de mercado

Restrições da cadeia de suprimentos para impedir o crescimento do mercado

O mercado de laminação de motores é limitado pela dependência de matérias-primas específicas, como aço silício, cobalto e outras ligas, que são essenciais para a fabricação de laminações eficientes. As flutuações na acessibilidade e nos preços destes materiais têm um impacto significativo nos custos de produção e na estabilidade da cadeia de abastecimento. Quaisquer perturbações no fornecimento destas matérias-primas devido a fatores geopolíticos, desastres naturais ou restrições comerciais levam a atrasos e aumento dos custos de produção, limitando o crescimento do mercado. Esta dependência torna os fabricantes vulneráveis a fatores externos que perturbam a expansão do mercado.

Em fevereiro de 2025, o Centro de Estudos Estratégicos e Internacionais projeta que os preços do aço nos EUA deverão aumentar 8,2%, enquanto os preços do alumínio deverão testemunhar um aumento de 5,7%. Este aumento afetará diretamente indústrias como a fabricação automotiva, a construção e as ferramentas industriais, que dependem fortemente desses metais, o que restringe o crescimento do mercado durante o período considerado.

Oportunidades de mercado

Os mercados emergentes oferecem oportunidades de crescimento

Os mercados emergentes, especialmente em regiões como a Ásia-Pacífico, a América do Sul e a África, apresentam oportunidades de crescimento significativas. A rápida industrialização, a crescente urbanização e o aumento dos rendimentos disponíveis estão a impulsionar uma maior produção e procura de veículos. À medida que os países destas regiões adoptam normas mais rigorosas em termos de emissões e eficiência de combustível, os fabricantes de automóveis investem cada vez mais em veículos eléctricos e híbridos, que requerem sistemas motores eficientes. Essa mudança aumenta a demanda por laminações de motores avançados para melhorar o desempenho e a eficiência energética. Além disso, a expansão da infraestrutura de veículos elétricos e a aceitação dos VE pelos consumidores nestes mercados aceleram ainda mais a necessidade de componentes de motor de alta qualidade. Os principais players estão investindo nos países em desenvolvimento e estabelecendo fábricas, alimentando a demanda no mercado de laminação de motores durante o período de previsão. Em agosto de 2024, a EuroGroup Laminations, fabricante italiana de componentes para motores elétricos, adquiriu uma participação de 40% na indiana Kumar Precision Stampings.

Desafio de mercado

Alto custo inicial e complexidade técnica desafiam a expansão do mercado

A fabricação de laminações para motores requer materiais especializados, como aço silício de alta qualidade, e processos complexos que aumentam as despesas. Além disso, a necessidade de tecnologia avançada e precisão na produção aumenta ainda mais os custos. Estes custos elevados tornam as laminações menos acessíveis, especialmente para pequenos fabricantes e mercados sensíveis aos preços. Como resultado, os fabricantes de automóveis procuram alternativas mais económicas ou atrasam a adopção de tecnologias motorizadas avançadas, retardando a expansão do mercado. Isso desafia a demanda do mercado.

Tendências do mercado de laminação de motores

Concentre-se em materiais leves para atender a uma tendência de mercado

As laminações leves do motor reduzem o peso total dos motores elétricos, melhorando a eficiência energética e ampliandobateriavida, o que é essencial para o desempenho dos VEs. Os fabricantes estão progressivamente usando materiais inovadores, como aço mais fino e de alta resistência ou ligas alternativas, para criar laminações que oferecem a mesma ou melhor eficiência e, ao mesmo tempo, reduzem o peso. Esta tendência alinha-se com o objectivo mais amplo da indústria automóvel de reduzir o peso dos veículos para melhorar a economia de combustível e o desempenho, particularmente nos crescentes segmentos de veículos eléctricos e híbridos.

Em junho de 2024, a Feintool System lançou o processo glulock MD, que melhora a produção do rotor e do estator usando colagem adesiva para substituir juntas mecânicas, o que pode causar perda de energia. Este método reduz o custo do material, o uso de energia e aumenta a eficiência do motor. Permite a utilização de folhas mais finas, criando pilhas mais fortes. Além disso, o glulock MD suporta soluções integradas de refrigeração para motores elétricos, melhorando o desempenho e a compactação. Os avanços da Feintool estão ultrapassando os limites da mobilidade elétrica, alcançando um aumento de eficiência de até 10% e reduzindo as perdas de ferro em 30%, melhorando a autonomia do motor elétrico.

Descarregue amostra grátis para saber mais sobre este relatório.

Impacto da COVID-19

Durante a pandemia da COVID-19, os bloqueios iniciais e as perturbações nas cadeias de abastecimento globais levaram a atrasos na produção e a uma paragem temporária na produção automóvel, reduzindo a procura de laminações de motores. Além disso, a escassez de matérias-primas e de mão-de-obra afetou as capacidades de produção. No entanto, à medida que a recuperação começou, houve uma mudança para Veículos Eléctricos (VE), o que impulsionou uma procura crescente por componentes de motor energeticamente eficientes. Apesar dos desafios, a pandemia também acelerou a adopção de tecnologias verdes, criando oportunidades de crescimento a longo prazo para laminações para motores em VE e veículos híbridos.

Análise de Segmentação

Por tipo de veículo

A crescente popularidade dos SUVs impulsiona o crescimento do segmento

Com base no tipo de veículo, o mercado é segmentado em hatchback/sedan, SUVs, LCVs e HCVs.

Espera-se que o segmento de SUVs responda por 47,37% do mercado em 2026, e é atribuído ao desenvolvimento com o CAGR de crescimento mais rápido durante o período previsto. A crescente popularidade dos SUVs, impulsionada pela preferência dos consumidores por veículos maiores, mais seguros e mais versáteis, resultou no aumento da produção deste segmento. À medida que os SUVs se tornam um tipo de veículo dominante, os fabricantes de automóveis exigem sistemas motores de alta eficiência para atender às expectativas de desempenho. Esta procura por motores potentes e eficientes impulsiona diretamente a necessidade de laminações, que ajudam a melhorar o desempenho do motor e a eficiência energética, especialmente em veículos maiores.

A Agência Internacional de Energia informa que os SUV representaram 48% das vendas globais de automóveis em 2023, estabelecendo um recorde e reforçando a tendência automóvel dominante do início do século XXI – a preferência crescente por veículos maiores e mais pesados.

O segmento de VCL detinha a segunda maior participação de mercado em 2024. A crescente demanda por VCL em todos os setores, como logística e entrega, impulsiona a necessidade de sistemas motores eficientes e duráveis. Os VCL são essenciais para o transporte de mercadorias e requerem motores potentes. À medida que a produção de VCL aumenta, há uma procura paralela de laminações para melhorar o desempenho do motor e a eficiência energética, garantindo que os VCL cumprem os requisitos operacionais e reduzem o consumo de combustível. Isso impulsiona o crescimento segmental ao longo do período previsto.

Por Propulsão

Maior foco em veículos híbridos impulsiona o crescimento do segmento ICE

O mercado por propulsão é segregado em categorias, incluindo ICE e elétrico.

Espera-se que o segmento ICE domine o mercado com uma participação de 77,41% em 2026. A ascensão dos veículos híbridos, que combinam motores de combustão interna com motores elétricos, está impulsionando a demanda por laminações no segmento ICE. Os veículos híbridos dependem de motores ICE e elétricos, exigindo laminações eficientes para reduzir a perda de energia e melhorar o desempenho. À medida que a tecnologia híbrida se torna mais difundida, a procura por laminações de motores de alto desempenho continua a crescer no segmento de veículos ICE.

O segmento elétrico deverá crescer a um CAGR de 7,20% no período previsto de 2026-2034. Os governos de todo o mundo estão a apoiar a adopção de veículos eléctricos através de vários incentivos, isenções fiscais e regulamentações de emissões mais rigorosas. Estas políticas incentivam os fabricantes de automóveis a acelerar a produção de VE, o que, por sua vez, aumenta a procura de motores eléctricos e laminações de motores. As laminações de motores ajudam os fabricantes de veículos elétricos a atender aos padrões de eficiência energética e às expectativas de desempenho, impulsionando o crescimento no segmento de mercado de veículos elétricos.

De acordo com a Associação Europeia de Fabricantes de Automóveis (ACEA), a França oferece vários benefícios fiscais e incentivos para impulsionar a adoção de veículos elétricos e de combustíveis alternativos. Estas incluem isenções para veículos eléctricos, híbridos, GNV, GPL e E85, variando entre 50% e isenção total. Tipos de veículos elétricos, como BEVs, FCEVs e veículos elétricos híbridos plug-in com autonomia superior a 50 km, estão isentos de impostos malus. Os veículos que emitem menos de 60g CO2/km, exceto gasóleo, estão isentos de impostos TVS. O governo oferece bónus para novos BEVs e FCEVs abaixo de 47.000 euros (49.220,33 dólares) e 2,4 toneladas, com até 7.000 euros (7.330,69 dólares) para famílias de baixa renda.

Por aplicação motora

A crescente demanda por EVs e o aumento dos recursos eletrônicos no carro impulsionam o crescimento do mercado de sistemas auxiliares

O mercado é categorizado com base na aplicação do motor em propulsão, sistemas auxiliares, recuperação de energia e start-stop.

Prevê-se que o segmento de sistemas auxiliares detenha uma participação de mercado dominante de 51,13% em 2026. A ascensão dos modelos híbridos e elétricos impulsionou significativamente a demanda por motores eficientes em aplicações automotivas. Os sistemas auxiliares, incluindo ar condicionado, direção hidráulica e freios, dependem de motores elétricos, tornando as laminações cruciais para um desempenho ideal. À medida que a adoção de VE cresce, são necessários mais motores auxiliares, alimentando assim a procura do mercado para apoiar a eficiência e a longevidade destes sistemas.

Atribui-se ao segmento de recuperação de energia a propulsão no CAGR de crescimento mais rápido durante o período previsto de 2026-2034. Os sistemas de travagem regenerativa, especialmente em veículos eléctricos e híbridos, são concebidos para capturar e armazenar energia que de outra forma seria perdida durante a travagem. Motores eficientes com laminações de alto desempenho são vitais para este processo, pois minimizam a perda de energia e melhoram a eficiência geral de recuperação. Com mais fabricantes de automóveis a integrarem a travagem regenerativa, a procura por laminações avançadas em aplicações de recuperação de energia continua a crescer, contribuindo para uma melhor gestão de energia nos veículos.

Em junho de 2023 a ZF como fornecedor preferencial e parceiro de desenvolvimento colaborou com o fabricante britânico de veículos elétricos Tevva para desenvolver o sistema de travagem regenerativa para a sua bateria de 75t-caminhão elétrico. Isto envolveu a ZF trabalhando em estreita colaboração com os engenheiros da Tevva para integrar o seu Sistema de Freio Eletrônico (EBS) nos caminhões elétricos de emissão zero da Tevva.

É provável que o segmento de propulsão cresça com um CAGR considerável de 4,90% durante o período de previsão (2026-2034).

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por processo de fabricação

Versatilidade no design aumenta a adoção do segmento de estamparia

Com base no processo de fabricação, o mercado é dividido em estamparia, corte a laser e gravação.

Espera-se que o segmento de estampagem atinja 54,59% de participação de mercado em 2026. A estampagem permite que os fabricantes criem uma ampla gama de formatos e tamanhos de laminação para atender diversas aplicações automotivas. Essa versatilidade é essencial para a produção de componentes especializados que atendem a projetos de motores específicos, desde pequenos sistemas auxiliares até grandes motores de tração. A capacidade de personalizar o formato e o tamanho da laminação com alta precisão torna a estampagem um método preferido para a produção de laminação de motores na indústria automotiva.

O segmento de corte a laser é atribuído ao desenvolvimento no CAGR de crescimento mais rápido de 6,20% durante o período previsto de 2025-2032. O corte a laser oferece precisão e exatidão superiores na modelagem de laminações, o que é crucial para o desempenho ideal do motor. Este processo permite cortes finos e complexos com desvio mínimo, garantindo que as laminações sejam produzidas de acordo com as especificações exatas. Essa precisão reduz defeitos e aumenta a eficiência do motor, tornando o corte a laser o método preferido para a fabricação de laminações usadas em motores automotivos de alto desempenho.

Por material

O aumento da adoção de veículos elétricos alimenta a demanda por aço silício

Com base no material, o mercado é dividido em aço silício, ligas de cobalto, entre outros.

O aço silício detinha a maior participação de mercado de laminação de motores e é atribuído ao desenvolvimento no CAGR de crescimento mais rápido durante o período previsto de 2025-2032. O aço silício é conhecido por suas excelentes propriedades magnéticas, cruciais na redução das perdas de energia em motores automotivos. A alta permeabilidade do material permite uma transferência eficiente de energia, tornando-o ideal para laminações. À medida que cresce a adoção de veículos elétricos, aumenta a procura por materiais de alto desempenho, como o aço silício, para otimizar a eficiência do motor e melhorar a autonomia dos veículos, impulsionando diretamente a sua utilização no mercado. A previsão é que o segmento capture 60,09% do market share em 2025.

O outro segmento detinha a segunda maior participação de mercado em 2024. Outros materiais que impulsionam o mercado incluem ligas de alumínio para resistência leve e à corrosão, compósitos magnéticos macios para redução da perda de energia em operações de alta frequência, ligas de níquel para resistência a altas temperaturas, cobre para melhor condutividade e redução de perdas de energia em veículos elétricos, e pó de ferro para laminações sinterizadas leves e energeticamente eficientes. Esses materiais melhoram o desempenho do motor, a eficiência, a durabilidade e a funcionalidade geral do veículo na crescente indústria automotiva. A previsão é que este segmento documente um CAGR de 5,50% durante o período de previsão (2025-2032).

Por tipo de motor

Ampla aplicação em EVs alimenta o crescimento do segmento de motores síncronos de ímã permanente (PMSM)

O mercado é segmentado por tipo de motor em motores síncronos de ímã permanente (PMSM), motores de indução, motores DC sem escova (BLDC), entre outros.

O segmento de Motores Síncronos de Ímã Permanente (PMSM) dominou o mercado em 2024 e é atribuído ao desenvolvimento no CAGR de crescimento mais rápido durante o período previsto de 2025-2032. Eles são amplamente preferidos por sua alta eficiência e desempenho em Veículos Elétricos (EVs), proporcionando uma melhor relação potência/peso. A sua capacidade de fornecer um binário consistente e uma maior eficiência energética torna-os numa escolha popular, impulsionando o crescimento do mercado. Os fabricantes de automóveis estão a adotar PMSMs para aumentar a autonomia dos veículos e reduzir o consumo de energia, o que alimenta a sua procura. Este segmento deverá adquirir 48,82% de participação de mercado em 2025.

Em outubro de 2024, a MAHLE e a Valeo expandiram seu portfólio de motores elétricos sem ímã para veículos de segmento superior. As duas empresas revelaram que colaboraram para desenvolver um sistema de eixo elétrico sem ímãs, oferecendo potência de pico variando de 220 kW a 350 kW. A empresa introduziu o sistema iBEE (excitação elétrica sem escova interna), uma tecnologia inovadora projetada para melhorar o desempenho e a eficiência de motores elétricos sem ímã.

O segmento de motores de indução detinha a segunda maior participação de mercado em 2024. Os motores de indução são conhecidos por sua fabricação econômica, especialmente em comparação com outros tipos de motores, como PMSMs. Seu design simples e sua dependência de indução em vez de ímãs permanentes tornam sua produção mais acessível. Essa vantagem de custo incentiva a ampla adoção de motores de indução em diversas aplicações automotivas, contribuindo para o crescimento do mercado de laminação de motores.

O segmento de motores BrushLess DC (BLDC) provavelmente crescerá com um CAGR significativo de 5,30% durante o período de previsão (2025-2032).

Perspectiva regional do mercado de laminação de motores

Por região, o mercado é estudado na América do Norte, Europa, Ásia-Pacífico e no resto do mundo.

Ásia-Pacífico

Asia Pacific Motor Lamination Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A região Ásia-Pacífico capturou 56,99% do mercado global em 2025, gerando US$ 12,18 bilhões em receitas, e deverá atingir US$ 12,72 bilhões em 2026. A região Ásia-Pacífico domina o mercado e também é atribuída a impulsionar o CAGR de crescimento mais rápido durante o período previsto de 2026-2034. A atenção dos consumidores aos veículos eléctricos está a crescer rapidamente na região Ásia-Pacífico, impulsionada pela crescente consciência ambiental e pelo desejo de veículos económicos e de baixa manutenção. Esta procura é particularmente forte na China, que é o maior mercado de VE a nível mundial. À medida que os fabricantes de automóveis respondem às preferências dos consumidores por veículos sustentáveis, exigem motores eléctricos eficientes, que, por sua vez, impulsionam a procura de laminações. A crescente adoção de EVs e híbridos na região contribui significativamente para a expansão do mercado de laminação de motores. A China está preparada para adquirir 4,69 mil milhões de dólares em 2026.

A Agência Internacional de Energia afirmou que, em 2023, a China representava quase 60% de todos os novos registos de carros elétricos a nível mundial. A proporção de veículos eléctricos nas vendas totais de automóveis na China ultrapassou os 35% em 2023, contra 29% em 2022, cumprindo com sucesso a meta nacional do país para 2025 de uma quota de mercado de 20% para Veículos de Novas Energias (NEVs) antes do previsto.

Estima-se que a Índia valha 0,72 mil milhões de dólares em 2026, enquanto o Japão está avaliado em 0,7 mil milhões de dólares no mesmo ano.

América do Norte

A América do Norte contribuiu com aproximadamente US$ 3,82 bilhões para o mercado global em 2025, representando 17,88% de participação, e deverá atingir US$ 3,95 bilhões em 2026. A inovação contínua na tecnologia de motores, incluindo o desenvolvimento de laminações avançadas, está impulsionando o crescimento no mercado norte-americano de laminação de motores. Esses avanços se concentram na melhoria da eficiência do motor, na redução das perdas de energia e na melhoria do desempenho geral do veículo. Inovações como o uso de aço de alta qualidade e design de laminação aprimorado, que reduzem as perdas por correntes parasitas e a geração de calor, estão se tornando essenciais na produção de motores elétricos. À medida que os fabricantes de automóveis se esforçam por veículos eléctricos de maior desempenho e mais eficientes em termos energéticos, a procura por laminações de última geração aumenta, contribuindo para a expansão do mercado. O mercado dos EUA continua a expandir-se, prevendo-se que atinja um valor de mercado de 3,36 mil milhões de dólares em 2026.

Europa

Em 2025, o mercado europeu situou-se em 3,94 mil milhões de dólares, representando 18,43% da procura global, e deverá crescer para 4,08 mil milhões de dólares em 2026. A região detinha o segundo maior mercado em 2024. Muitos fabricantes de automóveis europeus, incluindo gigantes como Volkswagen, BMW e Daimler, estão cada vez mais concentrados no desenvolvimento de veículos elétricos como parte das suas estratégias de longo prazo. O mercado do Reino Unido continua a crescer, estimando-se que atinja um valor de 0,62 mil milhões de dólares em 2026. Esta transição para a eletrificação requer investimentos significativos em tecnologias de motores elétricos, particularmente em componentes de motores, como laminações que melhoram a eficiência do motor. À medida que a Europa se torna um centro de produção de veículos eléctricos, a procura de laminações de motores aumenta, impulsionada pela necessidade de motores económicos e de alto desempenho que cumpram os objectivos de desempenho e sustentabilidade dos fabricantes de automóveis.

Em dezembro de 2024, a BMW expandiu a sua produção de motores elétricos para a Áustria, marcando um passo fundamental na sua transição para a mobilidade elétrica. A instalação de Steyr pretende produzir até 600.000 motores elétricos anualmente até 2028. Esta mudança apoia a mudança da empresa para veículos elétricos, com a sexta geração de motores agora produzida fora da Alemanha. Embora a maioria dos motores elétricos da BMW tenha sido fabricada em Dingolfing, Baviera, esta nova expansão da produção sinaliza um esforço estratégico para fortalecer o seu portfólio de veículos elétricos e a presença no mercado global. A Alemanha deverá deter 0,8 mil milhões de dólares em 2026, enquanto a França deverá ficar com 0,49 mil milhões de dólares em 2025.

Resto do mundo

Em 2025, o Resto do Mundo representou 1,43 mil milhões de dólares, representando 6,70% do mercado mundial, e deverá crescer para 1,46 mil milhões de dólares em 2026. A indústria automóvel na região do Resto do Mundo está a passar por uma modernização significativa, com vários países a investir na fabricação de veículos elétricos e a adotar tecnologias automóveis avançadas. À medida que os fabricantes de automóveis modernizam as suas linhas de produção e mudam para tecnologias mais sustentáveis, há uma procura crescente de motores eléctricos que sejam eficientes e económicos. Esta mudança incentiva o uso de laminações avançadas, que melhoram a eficiência do motor e a densidade de potência. Como resultado, a procura por laminações cresce, ajudando o mercado automóvel RoW a manter-se competitivo a nível global.

Cenário Competitivo

Principais participantes do mercado

Empresas que investem em P&D impulsionam vantagem competitiva no mercado

O mercado global de laminação de motores é vastamente competitivo, com os principais players focados em avanços em tecnologia, eficiência de custos e parcerias estratégicas. Empresas líderes, incluindo ArcelorMittal, Baosteel, JFE Steel e POSCO, dominam o mercado ao fornecer laminações de aço de alta qualidade, essenciais para motores elétricos utilizados em veículos elétricos e híbridos. Esses players investem pesadamente em P&D para aprimorar projetos de laminação, melhorar a eficiência do motor e reduzir perdas de energia. Além disso, o mercado conta com players regionais que focam na produção localizada para atender às necessidades específicas de suas respectivas indústrias automotivas. À medida que a procura de veículos eléctricos aumenta, a concorrência intensifica-se em torno do fornecimento de laminações, impulsionando a inovação em materiais, técnicas de fabrico e soluções económicas para satisfazer a crescente procura de motores eléctricos de alto desempenho.

Lista das principais empresas perfiladas no relatório

- ArcelorMittal (Luxemburgo)

- POSCO (Coreia do Sul)

- JFE Steel Corporation (Japão)

- Grupo Baosteel (China)

- Nippon Steel Corporation(Japão)

- Thyssenkrupp Steel Europe AG (Alemanha)

- (Índia)

- (EUA)

- Tecnologias Laser(NÓS.)

- Micro de precisão (Reino Unido)

- Tempel (EUA)

- Lammotor(China)

- Laminação EuroGroup (Itália)

- Lake Air Companies Lamination Specialties Incorporated (EUA)

- Empresa LCS (EUA)

- Partzsch Elektromotoren E.K. (Alemanha)

- Pitti Laminations Ltd. (Índia)

- Polaris Laser Laminations LLC (EUA)

Principais desenvolvimentos da indústria

- Janeiro de 2025:A thyssenkrupp Steel anunciou a conclusão de investimentos importantes em sua unidade de Bochum, incluindo a linha de recozimento e isolamento. Esta instalação moderna e energeticamente eficiente produz chapas elétricas tão finas quanto 0,2 mm com propriedades mecânicas e magnéticas consistentes, ideais para motores de alta eficiência, especialmente para veículos elétricos. A laminação a montante foi concluída e uma nova linha elétrica de inspeção e acabamento de aço, prevista para 2026, adaptará as chapas às especificações do cliente.

- Dezembro de 2024:A Worthington Steel planejava adquirir o controle acionário de 52% do Sitem Group, com sede na Itália, por meio de sua subsidiária Tempel Steel Company. Com 50 anos de experiência, a Sitem é um grande produtor europeu de laminações para motores elétricos para uso automotivo e industrial. O negócio, previsto para ser concluído no início de 2025, inclui a aquisição de ações, a contribuição das instalações de Nagold da Worthington e a subscrição de aumentos de capital social reservados. Esta aquisição fortalece a presença da Worthington no crescente mercado de veículos elétricos da Europa.

- Julho de 2024:A FIUKA expandiu-se para o mercado de Veículos Elétricos (EV) investindo em tecnologia de ponta. A empresa encomendou uma prensa de alta velocidade Nidec Minster EV-350 para estampar laminações elétricas ultrafinas para motores EV. Esta prensa, conhecida pela sua precisão e altas velocidades de produção, permite à FIUKA atender às crescentes demandas de veículos elétricos.

- Abril de 2024:A Nippon Steel registrou uma patente para uma chapa de aço elétrico não orientado com composição química especializada e resistência à tração de 550 MPa ou mais. As propriedades distintivas da folha, verificadas através da espectroscopia eletrônica Auger, são projetadas para garantir desempenho superior em aplicações elétricas.

- Fevereiro de 2024:A ArcelorMittal iniciou a construção de uma unidade avançada de fabricação de aço elétrico de grãos não orientados (NOES) no Alabama. A instalação integral terá capacidade para produzir até 150 mil toneladas métricas de NOES anualmente, dependendo do mix de produtos. Esta instalação apoiará uma série de aplicações, incluindo automotiva e mobilidade, produção de energia renovável e vários usos industriais e comerciais, como motores elétricos, geradores e aplicações especializadas.

- Agosto de 2023:A Vitesco Technologies, líder global em tecnologias avançadas de acionamento e soluções de eletrificação para mobilidade sustentável, firmou uma parceria estratégica com a Baosteel, um proeminente conglomerado siderúrgico chinês. Juntas, as empresas colaborarão no desenvolvimento de novos materiais utilizando aço silício não orientado de alta qualidade. O seu objetivo é impulsionar a mobilidade sustentável, avançar nas tecnologias de mobilidade elétrica e estabelecer um modelo de valor partilhado dentro da indústria.

- Abril de 2023:O Grupo POSCO fortaleceu sua posição no mercado global de veículos ecológicos, destacando-se nos negócios principais de materiais catódicos/ânodos e motores de tração. A POSCO MOBILITY SOLUTION investiu significativamente na melhoria da qualidade do núcleo do motor de tração. Ele usa chapas de aço elétrico não orientadas Hyper NO da POSCO e um método de laminação proprietário para produzir núcleos de motor de alto desempenho. A tecnologia de laminação EM-Free garante eficiência ao unir placas de aço, empilhá-las e aplicar processos de endurecimento e resfriamento para qualidade e desempenho superiores.

- Outubro de 2021:A Beckers introduziu o Beckry Core Core Plate Varnish (CPV) para apoiar a indústria de mobilidade elétrica, melhorando a eficiência do motor elétrico e auxiliando na transição para uma sociedade de baixo carbono. Este CPV à base de água permite revestimentos mais finos para núcleos laminados, o que é essencial para motores elétricos compactos e de alto desempenho. Reduz perdas de energia, melhora as propriedades magnéticas e oferece excelente desempenho de estampagem sem danificar ferramentas ou gerar poeira. Disponível globalmente, o Beckry Core é produzido na Suécia e apoiado pelos especialistas locais da Beckers.

Análise e oportunidades de investimento

O aumento da demanda por veículos e os avanços tecnológicos estimulam os investimentos no mercado

O mercado oferece oportunidades de investimento significativas, impulsionadas principalmente pela crescente procura de Veículos Elétricos (EV) e por regulamentações rigorosas sobre emissões. Os investidores estão se concentrando em empresas que inovam em eficiência motora e tecnologias de materiais, como laminações de aço avançadas que reduzem a perda de energia e melhoram o desempenho. À medida que a mudança para a eletrificação se acelera, as oportunidades residem na expansão das capacidades de produção de laminações e no estabelecimento de parcerias com fabricantes de veículos elétricos. Além disso, a procura crescente em mercados emergentes como a China, a Índia e a América Latina apresenta um potencial inexplorado. O investimento em práticas sustentáveis, como a reciclagem e materiais ecológicos, também está a ganhar força. À medida que a adoção de VE e a eletrificação automóvel continuam a crescer, o mercado apresenta perspetivas robustas para investimentos a longo prazo, tanto nas regiões desenvolvidas como nas regiões em desenvolvimento.

Cobertura do relatório

O relatório global do mercado de laminação de motores analisa o mercado em profundidade. Ele destaca aspectos cruciais como empresas proeminentes, segmentação de mercado, cenário competitivo, tipo de veículo, propulsão, aplicação do motor, processo de fabricação, material e tipo de motor. Além disso, o relatório de pesquisa de mercado fornece insights sobre as tendências do mercado e destaca desenvolvimentos significativos do setor. Além dos aspectos mencionados anteriormente, o relatório abrange diversos fatores que contribuem para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 6,14% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de veículo

Por Propulsão

Por aplicação motora

Por processo de fabricação

Por material

Por tipo de motor

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado era de US$ 22,22 bilhões em 2025 e deverá registrar uma avaliação de US$ 35,79 bilhões até 2034.

O CAGR do tamanho do mercado global de laminação de motores é de 6,14% no período previsto.

Em 2026, o segmento de aço silício liderou o mercado, detendo a maior participação.

Espera-se que a crescente demanda por veículos elétricos impulsione o crescimento do mercado.

Entre os perfis de empresas, ArcelorMittal, Baosteel, JFE Steel e POSCO são os principais players do mercado global.

A Ásia-Pacífico dominou o mercado global com uma participação de 56,99% em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco