Tamanho do mercado de nanofotônica, análise de participação e indústria, por tipo de produto (LEDs, OLEDs, óptica de campo próximo (NFO), células fotovoltaicas, amplificadores ópticos, interruptores ópticos e outros (sistemas de armazenamento de dados holográficos, etc.)), por material (Plasmônicos, cristais fotônicos, nanotubos, nanofitas, pontos quânticos e outros (grafeno, etc.)), por aplicação (telecomunicações, eletrônicos de consumo, energia e energia, Saúde, Aeroespacial e Defesa, Iluminação e Sinalização Digital e Outros (Segurança, etc.)) e Previsão Regional, 2026-2034

TAMANHO DO MERCADO DE NANOFOTÔNICA E PERSPECTIVAS FUTURAS

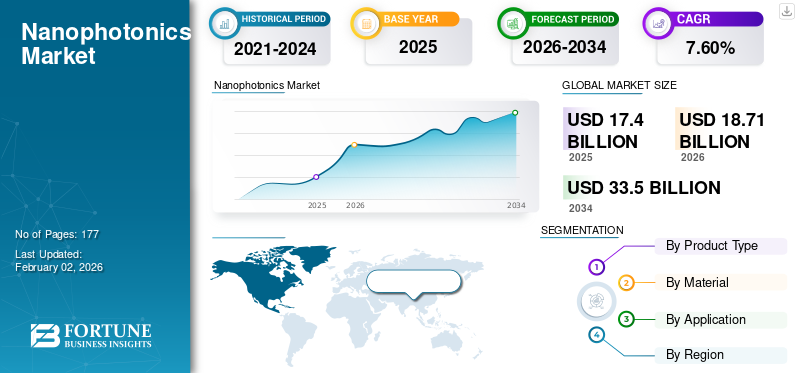

O tamanho do mercado global de nanofotônica foi avaliado em US$ 17,40 bilhões em 2025 e deve crescer de US$ 18,71 bilhões em 2026 para US$ 33,50 bilhões até 2034, exibindo um CAGR de 7,60% durante o período de previsão. A Ásia-Pacífico dominou o mercado de nanofotônica com uma participação de mercado de 39,70% em 2025.

Emergindo como um campo novo e em rápido desenvolvimento, a nanofotônica é uma combinação de nanotecnologia e fotônica que permite controlar a luz na escala nanométrica, tornando-a extremamente importante para uma infinidade de aplicações, incluindo energia solar, imagens médicas,exibições, comunicação óptica e computação de alto desempenho.

Os fatores impulsionadores do mercado incluem a demanda por acesso mais rápido à Internet, a crescente adoção de tecnologias LED e OLED energeticamente eficientes para eficiência energética, avanços na coleta de energia solar e o uso crescente de recursos nanofotônicos em cálculo quântico e aplicações de biossensores.

Alguns players proeminentes que operam no mercado são Cree, Inc., Samsung Electronics Co., Ltd., OSRAM Opto Semiconductors GmbH, Lumentum Holdings, Inc., Intel Corporation, entre outros.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÕES DO MERCADO DE NANOFOTÔNICA

- Tamanho do mercado em 2025: US$ 17,40 bilhões

- Tamanho do mercado em 2026: US$ 18,71 bilhões

- Tamanho do mercado previsto para 2034: US$ 33,50 bilhões

- CAGR: 7,60% de 2026–2034

- A Ásia-Pacífico dominou o mercado de nanofotônica com uma participação de 39,70% em 2025.

- O segmento de células fotovoltaicas deverá responder por 27,53% do mercado global em 2026.

- Espera-se que o segmento de eletrônicos de consumo detenha 28,90% da participação no mercado global em 2026.

Ásia-Pacífico

A Ásia-Pacífico gerou receitas de 6,91 mil milhões de dólares em 2025 e prevê-se que atinja 7,48 mil milhões de dólares em 2026.

América do Norte

A América do Norte atingiu 5,15 mil milhões de dólares em 2025 e deverá crescer para 5,55 mil milhões de dólares em 2026.

Europa

A Europa foi responsável por 3,72 mil milhões de dólares em 2025 e deverá atingir 3,97 mil milhões de dólares em 2026.

NÓS.

O mercado está projetado para atingir US$ 3,27 bilhões até 2026.

Japão

O mercado deverá atingir US$ 1,80 bilhão até 2026.

Leia mais

DINÂMICA DE MERCADO

Drivers de mercado

O rápido crescimento dos dados e da IA está impulsionando a necessidade de conexões de alta velocidade e com eficiência energética, o que está impulsionando o desenvolvimento do mercado

O rápido crescimento dos dados e da IA está a aumentar a necessidade de ligações de alta velocidade e eficientes em termos energéticos, o que está a impulsionar o crescimento do mercado global de nanofotónica. Impulsionado pelo crescimento exponencial dos dados e pelo surgimento deinteligência artificial (IA), a indústria de nanofotônica está crescendo. Velocidade, consumo de energia e geração de calor são limites físicos para componentes eletrônicos tradicionais, que transmitem dados utilizando sinais elétricos. A nanofotônica apresenta uma abordagem disruptiva pela qual a luz (fótons), em vez dos elétrons, é usada para transmitir e analisar dados, inaugurando assim uma nova era de transmissão de dados rápida e eficiente em termos energéticos.

Um dos principais gargalos e um consumidor significativo de energia são as interconexões. Ao oferecer interconexões ópticas ultrarrápidas, de baixa latência e com grande eficiência energética, a nanofotônica resolve esse problema. NVIDIA, que revelou em sua conferência GTC em março de 2025 que está conectando diretamente a fotônica de silício com sua nova onda de circuitos integrados de switch Spectrum e Quantum. Comparado aos transceptores ópticos conectáveis convencionais, o pacote conjunto da empresafotônica de silícioOs sistemas de switch (CPO) oferecem até 3,5 vezes menos consumo de energia e latência mais rápida.

Restrições de mercado

Dificuldades na produção de dispositivos nanofotônicos em larga escala e baixo custo dificultam o crescimento do mercado

As dificuldades em produzir dispositivos nanofotônicos em larga escala e de baixo custo atuam como importantes fatores de restrição para o mercado nanofotônico. Embora tenha um enorme potencial, o mercado nanofotônico é severamente restrito devido à alta complexidade e ao alto custo de fabricação dos dispositivos nanofotônicos em escala. Embora a tecnologia ofereça descobertas inovadoras, a transição de um modelo de laboratório para um elemento produzido em massa, economicamente viável, apresenta um obstáculo significativo. Essa restrição decorre do fato de a nanofabricação ser um processo muito complicado e que demanda muitos recursos. A fabricação requer pessoal altamente treinado, instalações caras de salas limpas, litografia por feixe elétrico e tecnologias de deposição de camada atômica.

Oportunidades de mercado

Forte potencial de crescimento em datacenters de IA, computação de borda e aplicações de energia renovável oferece oportunidades lucrativas de crescimento

Impulsionada pelas restrições da eletrônica convencional, especialmente em áreas que necessitam de alta velocidade, eficiência energética e tamanho pequeno, a indústria tem grandes possibilidades. O crescimento exponencial dos dados, os avanços tecnológicos e o desenvolvimento da inteligência artificial estão alimentando uma necessidade premente de uma nova geração de hardware que possa gerenciar enormes fluxos de dados com consumo mínimo de energia.

Esta oportunidade está agora a transformar-se num verdadeiro progresso. Grandes corporações na IAcentro de dadosO setor está usando a nanofotônica para contornar gargalos de interconexão. Líder em hardware de IA, a NVIDIA, por exemplo, anunciou em março de 2025 sua integração direta de fotônica de silício com seus switches de próxima geração.

Em comparação com as interconexões ópticas convencionais, os sistemas de switch óptico co-packaged (CPO) da empresa garantem uma redução de até 3,5 vezes no uso de energia e na latência. Da mesma forma, nos setores dos centros de dados e da computação periférica, a ênfase na eficiência energética está a estimular a invenção. Usando um material de mudança de fase e um aquecedor de grafeno, uma equipe da Universidade de Washington criou um novo switch óptico com eficiência energética em maio de 2025.

TENDÊNCIAS DO MERCADO DE NANOFOTÔNICA

O uso crescente de fotônica de silício para criar sistemas ópticos menores e mais rápidos emergiu como uma tendência de mercado proeminente

Uma tendência chave no mercado é uma maior abordagem à fotônica de silício para desenvolver sistemas ópticos menores e mais rápidos. A abordagem da fotônica do silício representa uma tendência crítica nos materiais nanofotônicos que ajudará a permitir o desenvolvimento de sistemas ópticos menores, mais rápidos e mais integrados. O uso de silício para criar componentes fotônicos oferece uma solução escalável e lucrativa para integrar recursos elétricos e ópticos em um único chip. Os métodos de fabricação de semicondutores de óxido metálico (CMOS) oferecem capacidades gerais relacionadas às opções de fabricação de extensão.

O apoio a esta tendência continua mais forte do que nunca entre os líderes da indústria e as instituições académicas. No final de setembro de 2025, um consórcio europeu lançou o projeto STARLight para desenvolver um grande volume de silício de 300 mmFotônicalinha de produção. Incluindo grandes corporações como a STMicroelectronics, esta iniciativa espera estabelecer a Europa como líder na tecnologia SiPho para grupos de inteligência artificial e centros de dados.

Descarregue amostra grátis para saber mais sobre este relatório.

ANÁLISE DE SEGMENTAÇÃO

Por tipo de produto

Segmento de LEDs dominado devido ao uso generalizado em eletrônicos de consumo e iluminação

Com base no tipo de produto, o mercado é segmentado em LEDs, OLEDs, Near Field Optics (NFO), células fotovoltaicas, amplificadores ópticos, interruptores ópticos, entre outros (Sistemas de Armazenamento de Dados Holográficos, etc.).

Em 2024, o segmento de LEDs detinha a maior fatia do mercado de nanofotônica, com receita de US$ 4,50 bilhões. Isso pode ser explicado porque a nanofotônica é cada vez mais utilizada em LEDs de alto brilho para painéis eletrônicos, iluminação inteligente e uso automotivo, juntamente com a demanda por maior brilho, eficiência energética e miniaturização.

Projeta-se que o segmento de produtos de células fotovoltaicas domine o mercado de nanofotônica, respondendo por 27,53% da participação de mercado global em 2026. Este rápido crescimento é impulsionado pela tendência global de energia renovável e pelo aumento da atividade de pesquisa destinada a aproveitar estruturas nanofotônicas para melhorar a absorção de luz e a eficiência das células solares, criando assim uma avenida de crescimento para maior produção de energia a um custo reduzido por watt.

Por material

Segmento de Plasmônicos dominado devido às suas propriedades exclusivas para aplicações de alta velocidade e detecção

O mercado é dividido em plasmônicos, cristais fotônicos, nanotubos, nanofitas, pontos quânticos, outros (Grafeno, etc.).

Espera-se que o segmento de materiais plasmônicos lidere o mercado, contribuindo com 38,63% globalmente em 2026. Isso é atribuído à capacidade especial dos plasmônicos em manipular a luz em nível nanoescala, o que permite interconexões ópticas de alta velocidade, ultrassensíveis biossensorese criação de intrincados sistemas de corte de luz.

Por aplicativo

Consumer Electronics detém a maior participação de mercado devido à sua adoção em larga escala

Com base na aplicação, o mercado é segmentado em telecomunicações, eletrônicos de consumo, energia e energia, saúde, aeroespacial e defesa, iluminação e sinalização digital, entre outros (segurança, etc.).

O segmento de aplicações eletrônicas de consumo continuará sendo a maior categoria de uso final e deverá atingir 28,90% da participação no mercado global em 2026. Sua supremacia é creditada devido à ampla adoção da nanofotônica em smartphones, tablets e monitores de TV, onde a nanofotônica é utilizada para imagens brilhantes com cores mais ricas e também para economizar energia.

O segmento de saúde deverá crescer com o maior CAGR de 10,26%. Este crescimento é possível graças ao uso de imagens médicas de última geração e biossensores hipersensíveis para detectar doenças precocemente, bem como ao desenvolvimento de estratégias nanofotônicas em sistemas de direcionamento de administração de medicamentos.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

PERSPECTIVAS REGIONAIS DO MERCADO DE NANOFOTÔNICA

Geograficamente, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África.

América do Norte

A América do Norte é um ator importante na nanofotônica, com uma forte cultura de P&D e a presença de empresas de tecnologia bem estabelecidas. O mercado da América do Norte representou 5,15 mil milhões de dólares em 2025, representando 29,60% da indústria global, e deverá atingir 5,55 mil milhões de dólares em 2026. Este desenvolvimento deve-se em grande parte a investimentos maciços na construção de computação de alto desempenho através de centros de dados de IA e novas tecnologias para defesa. Nos EUA, este progresso é em grande parte impulsionado pela presença de infra-estruturas existentes, financiamento substancial de capital de risco governamental e pelos mais altos níveis de investigação académica/privada em fotónica de silício e computação quântica. O mercado dos EUA deverá atingir US$ 3,27 bilhões até 2026.

Europa

A Europa registou uma dimensão de mercado de 3,72 mil milhões de dólares em 2025, capturando 21,40% da quota de mercado global, e deverá atingir 3,97 mil milhões de dólares em 2026. Isto deve-se em grande parte à ênfase na sustentabilidade e a uma forte oferta financeira para I&D, financiada através de programas governamentais como o Horizonte Europa. Prevê-se que o mercado do Reino Unido atinja 0,96 mil milhões de dólares até 2026 e que o mercado alemão atinja 0,83 mil milhões de dólares até 2026. Apoiar esta informação está a força da indústria automóvel na Europa, que está a trabalhar em tecnologias avançadasLiDARsistemas que utilizam nanofotônica, bem como a indústria de telecomunicações.

Ásia-Pacífico

Em 2025, a Ásia-Pacífico representou 6,91 mil milhões de dólares, representando 39,70% do mercado mundial, e prevê-se que cresça para 7,48 mil milhões de dólares em 2026. O crescimento deste mercado é atribuído ao rápido desenvolvimento industrial que aqui ocorre, à enorme produção de electrónica e ao vigoroso apoio governamental ao desenvolvimento tecnológico. O mercado do Japão deverá atingir 1,80 mil milhões de dólares até 2026, o mercado da China deverá atingir 2,12 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 1,43 mil milhões de dólares até 2026.

Asia Pacific Nanophotonics Market Size, 2025

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Outro impulsionador do mercado Ásia-Pacífico é a presença de grandes desenvolvimentos industriais em curso, que estão a reforçar a liderança da região. Até 2025, um bom número de iniciativas e investimentos apoiarão o crescimento do mercado regional. Um exemplo inclui a China, onde o seu governo investiu milhares de milhões na transferência de mais indústria nacional para o fabrico de semicondutores, juntamente com um foco na nanofotónica em centros de dados e aceleradores de IA para equipamentos de próxima geração.

América do Sul e Oriente Médio e África

Espera-se que os mercados da América do Sul e do Médio Oriente e África cresçam lentamente devido à rápida urbanização, à expansão das infra-estruturas e à diversificação económica. O Médio Oriente e África contribuíram com 5,90% para o mercado global em 2025, com uma avaliação de 1,02 mil milhões de dólares, e deverá atingir 1,08 mil milhões de dólares em 2026. No Médio Oriente e África, espera-se que os países do CCG testemunhem uma captura de receitas no valor de 0,34 mil milhões de dólares em 2025, com investimentos fluindo de projetos de cidades inteligentes e indústrias de alta tecnologia.

América latina

O mercado da América Latina foi avaliado em 0,6 mil milhões de dólares em 2025, capturando 3,50% da receita global, e estima-se que atinja 0,63 mil milhões de dólares em 2026.

CENÁRIO COMPETITIVO

Principais participantes da indústria

O foco crescente dos principais participantes na inovação e em novos lançamentos leva às suas posições dominantes no mercado

O mercado global de nanofotônica é altamente fragmentado, com vários participantes importantes do mercado competindo ativamente em diferentes regiões. As empresas líderes incluem Cree, Inc., Samsung Electronics Co., Ltd., OSRAM Opto Semiconductors GmbH, Lumentum Holdings, Inc., Intel Corporation, Lumileds Holding B.V., Nichia Corporation e Sharp Corporation. Estas empresas concentram-se numa série de iniciativas estratégicas, incluindo inovação de produtos, fusões e aquisições, avanços em tecnologias nanofotónicas e investimentos em investigação e desenvolvimento para fortalecer a sua posição no mercado e permanecerem competitivas no cenário global em evolução.

LISTA DAS PRINCIPAIS EMPRESAS NANOFOTÔNICAS PERFILADAS:

- Cree, Inc.(NÓS.)

- Samsung Electronics Co., Ltd. (Coreia do Sul)

- OSRAM Opto Semiconductors GmbH (Alemanha)

- (EUA)

- Intel Corporation (EUA)

- Lumileds Holding B.V.(NÓS.)

- Corporação Nichia(Japão)

- Sharp Corporation (Japão)

- Novaled GmbH (Alemanha)

- (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Setembro de 2025 - Pesquisadores da Universidade de St Andrews revelaram um novo dispositivo optoeletrônico que combina OLEDs com metassuperfícies holográficas para produzir um pixel inovador.

- Setembro de 2025 - A IBM Research avançou no desenvolvimento de sistemas fotônicos de micro-ondas em um único chip que pode ser configurado para diversas aplicações de processamento de sinais. Esta solução programável destina-se a utilização em comunicações sem fios e detecção de microondas, e faz parte do projecto "Fotónica Exploratória".

- Setembro de 2025 -Foi lançado um novo consórcio, liderado por uma iniciativa europeia, para desenvolver uma linha de produção de alto volume para fotónica de silício de 300 mm. O projeto, que tem entre seus parceiros grandes empresas como a STMicroelectronics, é considerado um movimento estratégico para colocar a Europa na vanguarda da tecnologia SiPho para data centers e grupos de IA.

- Setembro de 2025-Os cientistas de uma importante universidade dos Estados Unidos conseguiram um avanço importante na manipulação de ondas de luz em materiais bidimensionais, o que permite que a luz seja comprimida em volumes centenas de vezes menores que seu comprimento de onda.

- Julho de 2025-A startup de computação nanofotônica Arago anunciou recentemente US$ 26 milhões arrecadados em uma rodada inicial. A empresa usará o financiamento para acelerar sua pesquisa e desenvolvimento e ampliar sua equipe, desenvolvendo uma rede de supercomputação de IA totalmente fotônica. A rodada inicial significativa mostra a forte confiança dos investidores na nanofotônica como uma tecnologia de composição chave para o avanço da IA.

COBERTURA DO RELATÓRIO

O relatório global fornece uma análise detalhada do mercado e concentra-se em aspectos-chave, como empresas proeminentes, modos de implantação, tipos e usuários finais do produto. Além disso, oferece insights sobre as tendências do mercado de nanofotônica e destaca os principais desenvolvimentos do setor e análises de participação de mercado para empresas-chave. Além dos fatores acima mencionados, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO |

DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Taxa de crescimento | CAGR de 7,60% de 2026-2034 |

| Período Histórico | 2021-2024 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por tipo de produto, material, aplicação e região |

| Por tipo de produto |

|

| Por material |

|

| Por aplicativo |

|

| Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global deve crescer de US$ 18,71 bilhões em 2026 para US$ 33,50 bilhões até 2034, exibindo um CAGR de 7,60% durante o período de previsão.

Espera-se que o mercado apresente um crescimento constante a um CAGR de 7,60% durante o período de previsão.

O rápido crescimento dos dados e da IA está impulsionando a necessidade de conexões de alta velocidade e com eficiência energética impulsiona o crescimento do mercado.

Cree, Inc., Samsung Electronics Co., Ltd., OSRAM Opto Semiconductors GmbH, Lumentum Holdings, Inc., Intel Corporation, Lumileds Holding B.V., Nichia Corporation e Sharp Corporation são alguns dos principais players do mercado.

A região Ásia-Pacífico detinha a maior participação de mercado.

A Ásia-Pacífico foi avaliada em 6,91 mil milhões de dólares em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 177

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco