Tamanho do mercado de sistemas de energia dirigida naval, participação e análise da indústria, por tecnologia (sistemas de laser de alta energia (HEL), sistemas de micro-ondas de alta potência (HPM) e outros), por plataforma (contratorpedeiros, fragatas, porta-aviões, navios de guerra anfíbios e outros), por aplicação (defesa aérea e de mísseis, sistemas aéreos contra-não tripulados, defesa anti-enxame, defesa anti-superfície e outros), por alcance (Menos de 50 kW, 50–150 kW, 150–300 kW e acima de 300 kW), por usuário final (Marinha, Guarda Costeira, Forças de Operações Especiais Navais e Pesq

Tamanho do mercado de sistemas de energia dirigidos navais e perspectivas futuras

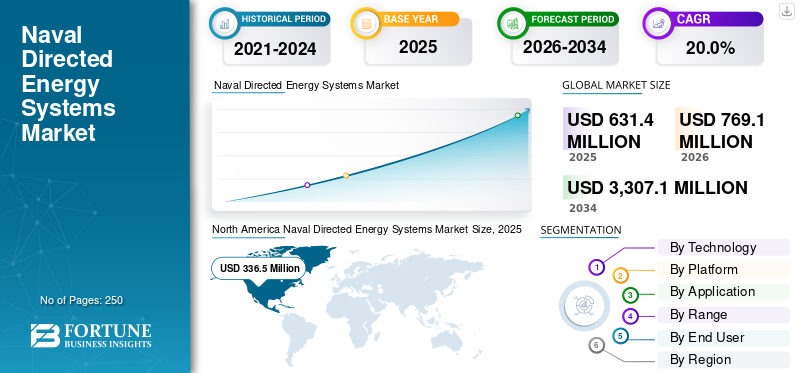

O tamanho global do mercado de sistemas de energia direcionados navais foi avaliado em US$ 631,4 milhões em 2025. O mercado deve crescer de US$ 769,1 milhões em 2026 para US$ 3.307,1 milhões até 2034, exibindo um CAGR de 20,0% durante o período de previsão. A América do Norte dominou o mercado de sistemas de energia direcionados navais com uma participação de mercado de 53,29% em 2025.

Os sistemas de energia dirigida naval representam um componente crítico das tecnologias aeroespaciais e de defesa, fornecendo sistemas de armas a laser de alta energia, armas de microondas e tecnologias de feixe de partículas para neutralização de ameaças de precisão, defesa não cinética da frota e contramedidas com eficiência energética em operações marítimas. O mercado global no sector aeroespacial e de defesa está a crescer, alimentado pela escalada das tensões geopolíticas, pela evolução das ameaças anti-acesso/negação de área (A2/AD) e pelas plataformas navais da próxima geração que exigem sistemas de armas escaláveis e independentes de carregadores nas plataformas navais da próxima geração.

Os principais players industriais, como Lockheed Martin, Raytheon Technologies (RTX), BAE Systems e Northrop Grumman estão promovendo inovações, como sistemas de armas a laser de estado sólido (SSLWS), efetores de micro-ondas de alta potência (HPM) para defesa contra enxames de drones e arquiteturas integradas de energia direcionada para aplicações a bordo de navios e submarinos. Estas inovações destinam-se a apoiar a superioridade marítima persistente, as ameaças contra-hipersónicas e a projeção resiliente da força naval em ambientes operacionais contestados.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE SISTEMAS DE ENERGIA DIRECIONADA NAVAL

A IA e a segmentação baseada em IA em sistemas a laser estão emergindo como uma tendência definidora do mercado

A inteligência artificial (IA) e a segmentação baseada em IA estão emergindo como uma tendência significativa no setor. A integração da IA em sistemas de armas a laser e micro-ondas está ajudando a otimizar a forma como as plataformas de defesa embarcadas detectam, priorizam e combatem ameaças. Os algoritmos baseados em IA melhoram a aquisição de alvos ao fundir dados de vários sensores, permitindo a identificação rápida entre plataformas hostis e não hostis em ambientes marítimos e eletromagnéticos complexos.

- Por exemplo, em abril de 2026, a AeroVironment (AV) anunciou uma demonstração de seu sistema de armas a laser LOCUST (LWS) paletizado, neutralizando ameaças de drones no mar, em colaboração com a Marinha e o Exército dos EUA RCCTO. Ele apresenta recursos avançados de IA em toda a “cadeia de destruição”, incluindo detecção, identificação e envolvimento em operações difíceis, permitindo uma defesa rápida e confiável contra drones.

Esses sistemas aproveitamaprendizado de máquinapara rastreamento em tempo real, previsão de trajetórias de alvos e otimização de janelas de engajamento, o que é fundamental para combater mísseis de manobra rápida, drones e enxames de pequenas embarcações. Além disso, a integração da IA apoia modos de operação autônomos ou semiautônomos, que deverão continuar a ser uma tendência significativa no mercado durante o período de previsão.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

O aumento dos orçamentos de defesa e as tensões geopolíticas estão impulsionando o crescimento do mercado

O aumento dos orçamentos de defesa e a escalada das tensões geopolíticas estão a actuar como o principal motor do mercado, acelerando o desenvolvimento, a aquisição e a implantação de sistemas de armas laser e de micro-ondas transportados por navios. O aumento das rivalidades regionais e as ameaças assimétricas, como os drones, os mísseis de cruzeiro e os ataques de enxames de pequenas embarcações, estão a pressionar as forças navais a modernizarem os seus sistemas de defesa a nível da frota, para além dos armamentos cinéticos tradicionais.

- Por exemplo, em abril de 2026, o governo australiano concedeu contratos no valor de 21,3 milhões de dólares à AIM Defense para sistemas laser portáteis de alta energia e 10,4 milhões de dólares à SYPAQ Systems para projetos de drones interceptadores Corvo Strike no âmbito da iniciativa Mission Syracuse da ASCA.

Estes contratos visam reforçar os sistemas soberanos de combate aos drones, influenciados pelas lições operacionais dos conflitos entre a Ucrânia e o Médio Oriente e apoiados pela Estratégia Nacional de Defesa e pelo Programa de Investimento Integrado de 2026. À medida que as despesas com a defesa aumentam a nível mundial, uma parte crescente do investimento está a ser direcionada para tecnologias da próxima geração, incluindo armas de energia dirigida, que oferecem custos por disparo mais baixos e depósitos operacionais mais profundos em comparação com mísseis e sistemas baseados em armas. Este financiamento está a acelerar a I&D, a maturação tecnológica e os esforços de integração para sistemas de energia dirigidos navais em múltiplas plataformas.

RESTRIÇÕES DE MERCADO

Altos custos de desenvolvimento e implantação para limitar a expansão do mercado

Os elevados custos de desenvolvimento e implantação, juntamente com a evolução da maturidade tecnológica dos sistemas de energia dirigidos navais, continuam a ser restrições de mercado significativas. As tecnologias subjacentes, como os lasers de alta potência, os sistemas avançados de controlo de feixes e a infraestrutura associada de energia e refrigeração, exigem um investimento inicial substancial em investigação, engenharia e testes para alcançar níveis de desempenho militarmente relevantes. Além disso, a integração naval agrava ainda mais as despesas devido a requisitos rigorosos de resistência ao choque, compatibilidade eletromagnética e modificações específicas da plataforma. Esses fatores aumentam os custos de projeto, qualificação e integração, dificultando assim o crescimento do mercado de sistemas de energia direcionados navais.

OPORTUNIDADES DE MERCADO

Integração do Produto em Operações Contra-Drone/UAS Apresenta Diversas Oportunidades de Crescimento para o Mercado

A integração de sistemas de energia dirigida navais em operações de combate a drones/UAS pelo Departamento de Defesa apresenta uma grande oportunidade de crescimento para o mercado, à medida que as ameaças aéreas não tripuladas se tornam centrais para a segurança marítima moderna. A utilização crescente de drones pequenos e de baixo custo levou as marinhas a procurar sistemas de defesa escaláveis e económicos, que possam lidar com ataques de grande volume, semelhantes a enxames, sem esgotar os dispendiosos depósitos de mísseis.

As armas de energia dirigida, especialmente os lasers de alta energia e as microondas de alta potência, oferecem estas capacidades ao permitirem o rápido envolvimento de múltiplos alvos por uma fração do custo por disparo dos interceptores cinéticos. Esta oportunidade está a ser validada através de demonstrações operacionais, como os testes da Marinha dos EUA do Locust X2 P-HEL contentorizado da AeroVironment a bordo do USS George H. W. Bush (CVN-77) em Outubro de 2025, durante os quais o sistema abateu todos os 17 alvos UAS em testes de fogo real. Adaptado do Escritório de Capacidades Rápidas e Tecnologias Críticas (RCCTO) do Exército dos EUA, o sistema passou por cerca de 10 grandes atualizações de navalização para apoiar os requisitos de implantação marítima. Além disso, as arquiteturas anti-UAS enfatizam cada vez mais abordagens em camadas e fundidas por sensores, onde os sistemas de energia direcionados navais são integrados comradares, detectores de RF, conjuntos de guerra eletrônica e sistemas de rastreamento eletroóptico/infravermelho.

DESAFIOS DO MERCADO

Ausência de padronização robusta e bem-Estruturas definidas são um desafio importante do mercado

Um desafio de mercado significativo para o sector dos sistemas de energia dirigidos navais reside na ausência de uma normalização robusta e de quadros doutrinários bem definidos que regem a forma como estes sistemas devem ser integrados nas arquitecturas de combate e conceitos operacionais existentes ao nível da plataforma. As frotas navais normalmente compreendem plataformas diversas e heterogêneas, equipadas com conjuntos de sensores legados, ecossistemas de comando e controle e regras de engajamento estabelecidas. Esta complexidade torna difícil estabelecer interfaces técnicas uniformes, padrões de desempenho e doutrinas de emprego para armas de energia dirigida em diferentes classes de embarcações e perfis de missão.

Análise de Segmentação

Por tecnologia

Requisitos de defesa de navios em camadas com sistemas de laser de alta energia (HEL) suportados Expansão do segmento

Com base na tecnologia, o mercado é dividido em sistemas de laser de alta energia (HEL), sistemas de microondas de alta potência (HPM), sistemas de canhão eletromagnético e conceitos avançados de feixe de partículas/energia direcionada.

O segmento de sistemas laser de alta energia (HEL) é líder de mercado. Prevê-se que testemunhe um forte crescimento à medida que as forças navais priorizam arquiteturas defensivas em camadas, capazes de enfrentar drones, ameaças de ataque rápido e alvos aéreos selecionados à velocidade da luz. Os sistemas HEL estão ganhando força à medida que combinam engajamento de precisão com baixo custo por disparo, ao mesmo tempo que reduzem a dependência de estoques finitos de mísseis. O seu potencial de integração está a melhorar à medida que programas como o HELIOS da Marinha dos EUA passam do desenvolvimento para a integração a bordo, reforçando a confiança na viabilidade operacional.

- Por exemplo, em janeiro de 2024, o Ministério da Defesa do Reino Unido anunciou que o DragonFire havia alcançado o primeiro disparo de alta potência de uma arma laser contra alvos aéreos no Reino Unido, ao mesmo tempo que demonstrou a capacidade de rastrear alvos aéreos e marítimos em movimento com uma precisão muito elevada ao alcance.

Prevê-se que o segmento de sistemas de microondas de alta potência (HPM) aumente com um CAGR de 21,6% durante o período de previsão.

Por plataforma

Programas de modernização naval apoiam contratorpedeiros Crescimento do segmento

Por plataforma, o mercado é segmentado em destróieres, fragatas, porta-aviões, navios de guerra anfíbios, navios de superfície não tripulados (USVs), entre outros.

O segmento de contratorpedeiros domina o mercado, pois continua sendo o combatente de superfície mais capaz e rico em poder no serviço naval de linha de frente. Estas embarcações já são fundamentais para missões de defesa aérea, escolta de frota, segurança marítima e defesa antimísseis, tornando-as plataformas ideais para a integração precoce de sistemas de energia dirigida. Vários programas navais divulgados publicamente também se concentraram em plataformas da classe de destróieres, incluindo o sistema Optical Dazzling Interdictor (ODIN) e a integração do sistema de armas a laser HELIOS em destróieres da classe Arleigh Burke. Estes esforços contínuos de modernização estão a contribuir significativamente para o crescimento do segmento.

O segmento de Embarcações de Superfície Não Tripuladas (USVs) deverá crescer a um CAGR de 23,0% durante o período de previsão.

Por aplicativo

Sistemas Aéreos Contra-Tripulados Segmento liderará devido às crescentes ameaças navais de drones e sistemas de vadiagem

Por aplicação, o mercado é segmentado em defesa aérea e antimísseis, sistemas aéreos não tripulados, defesa anti-enxame, defesa anti-superfície,guerra eletrônicae apoio de inteligência, vigilância e reconhecimento.

O segmento de sistemas aéreos não tripulados deverá deter a maior participação de mercado de sistemas de energia direcionados navais devido ao aumento na demanda por soluções avançadas de defesa naval contra drones de baixo custo, sistemas de vadiagem e ameaças aéreas do tipo saturação. Os programas navais e de defesa continuam a enfatizar a neutralização de drones como uma missão primária definida para laser a bordo e capacidades de energia dirigida relacionadas. Este segmento também está a beneficiar da necessidade crescente de um rápido reengajamento, de uma discriminação precisa dos alvos e de uma maior resiliência contra ataques repetidos em ambientes operacionais marítimos congestionados.

- Por exemplo, em setembro de 2024, a Rheinmetall e a MBDA Deutschland assinaram um acordo de cooperação para lançar um produto conjunto de armas laser marítimas dentro de cinco a seis anos. Esta iniciativa baseia-se no programa de demonstração da fragata Sachsen, que supostamente completou mais de 100 disparos de teste.

O segmento de guerra eletrônica deverá crescer a um CAGR de 17,5% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por intervalo

50–150 kW Segmento será líder devido à crescente demanda por operações anti-UAS

Com base na faixa, o mercado é segmentado em menos de 50 kW, 50–150 kW, 150–300 kW e acima de 300 kW.

Espera-se que o segmento de 50-150 kW detenha a maior participação no mercado devido à crescente implantação de sistemas dentro desta faixa de potência para operações anti-UAS, defesa aérea de curto alcance e missões de proteção pontual. Esta banda também é apoiada por vários programas de defesa proeminentes, incluindo o HELIOS classe 60+ kW da Marinha dos EUA e a solução Naval Iron Beam de 100 kW da Rafael para aplicações de defesa marítima. À medida que os operadores navais favorecem soluções escaláveis com vias de adoção credíveis a curto prazo, espera-se que a categoria de 50-150 kW testemunhe um impulso comercial e programático robusto.

Espera-se que o segmento de 150–300 kW cresça a um CAGR de 19,4% durante o período de previsão.

Por usuário final

Marinha Segmento será líder devido às crescentes prioridades de proteção da frota

Com base no usuário final, o mercado é segmentado em marinha, guarda costeira, forças de operações especiais navais e organizações de pesquisa e teste de defesa.

Espera-se que o segmento da Marinha continue a ser um segmento dominante primário no mercado, uma vez que as marinhas são os principais operadores de combatentes de superfície, escoltas de frota e redes de defesa marítima, onde os sistemas de energia direcionados estão sendo avaliados e implantados mais ativamente. As forças navais estão sob crescente pressão para proteger navios, tripulações,sensores, e sistemas de missão de drones, mísseis e outras ameaças assimétricas, sem depender excessivamente de interceptadores cinéticos caros.

- Por exemplo, em agosto de 2022, a Lockheed Martin anunciou a entrega do sistema HELIOS da classe 60+ kW da Marinha dos EUA, descrevendo-o como o primeiro sistema tático de armas a laser a ser integrado em navios existentes e destinado a apoiar missões anti-UAS, ISR e de defesa de navios relacionadas.

O segmento da guarda costeira deverá crescer a um CAGR de 18,2% durante o período de previsão.

Perspectiva Regional do Mercado de Sistemas de Energia Direcionados Navais

Por geografia, o mercado é segmentado na América do Norte, Europa, Ásia-Pacífico e no resto do mundo.

América do Norte

North America Naval Directed Energy Systems Market Size, 2025 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte dominou o mercado em 2025 com uma avaliação de 336,5 milhões de dólares e deverá atingir 406,5 milhões de dólares até 2026. A região experimenta um crescimento significativo devido à sua grande base de compras navais, transição precoce de programas de demonstração para integração a bordo e investimento sustentado em tecnologias de laser de alta energia e microondas de alta potência. O crescimento está a ser apoiado pelo foco crescente da Marinha dos EUA na defesa de navios em camadas, na capacidade anti-UAS, na protecção contra ameaças costeiras rápidas e na exigência mais ampla de reduzir a carga de custos da utilização de interceptores cinéticos contra ameaças aéreas e de superfície de baixo custo. Além disso, os desenvolvimentos do programa de defesa e da Marinha dos EUA continuam a mostrar que os sistemas navais HEL e HPM continuam a ser tecnologias de alta prioridade para aplicações marítimas defensivas, apoiando o crescimento do mercado regional durante o período de previsão.

- Por exemplo, em Fevereiro de 2025, relatórios de testes da Marinha dos EUA divulgados através do DOT&E mostraram que o USS Preble (DDG-88) utilizou o seu sistema HELIOS contra um alvo de veículo aéreo não tripulado. Isso destacou o progresso contínuo nos testes operacionais de laser a bordo, além das demonstrações em laboratório e no cais.

Mercado de Sistemas de Energia Direcionados Navais dos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o mercado dos EUA situou-se em cerca de 319,7 milhões de dólares em 2025. Espera-se que o país testemunhe um forte crescimento no mercado devido à sua posição dominante em compras navais, grande base instalada de combatentes de superfície e investimento sustentado em laser a bordo e tecnologias de microondas de alta potência. O crescimento está sendo apoiado pela exigência da Marinha dos EUA de fortalecer a defesa em camadas da frota contra sistemas aéreos não tripulados,mísseis de cruzeiro, e outras ameaças assimétricas, ao mesmo tempo que melhora a profundidade do carregador e reduz a carga de custos associada aos interceptores cinéticos.

Europa

Prevê-se que a Europa registe a taxa de crescimento mais rápida de 22,4% entre 2026 e 2034. Espera-se que a região testemunhe um crescimento constante no mercado devido às crescentes pressões de segurança marítima, à maior ênfase na defesa aérea naval e aos drones, e ao movimento visível da actividade experimental para a capacidade destacável. O crescimento é ainda apoiado pela necessidade de as forças navais europeias reforçarem a defesa aproximada contra plataformas não tripuladas, ataques de saturação e outras ameaças assimétricas, reduzindo ao mesmo tempo a dependência de interceptadores convencionais de alto custo. O programa DragonFire do Reino Unido, os testes bem sucedidos de laser da Alemanha no mar a bordo da fragata Sachsen e os testes HELMA-P da França a bordo do Forbin estão a contribuir significativamente para o crescimento do mercado europeu de armas energéticas dirigidas.

- Por exemplo, em Abril de 2024, o Ministério da Defesa do Reino Unido declarou que se espera que o DragonFire seja instalado em navios de guerra da Marinha Real a partir de 2027, acelerando um dos caminhos de implantação de laser naval mais visíveis da Europa.

Mercado de sistemas de energia dirigidos navais do Reino Unido

O mercado do Reino Unido em 2025 situou-se em cerca de 53,4 milhões de dólares, representando cerca de 8,5% das receitas globais.

Mercado de sistemas de energia dirigidos navais da Alemanha

O mercado da Alemanha atingiu aproximadamente 39,0 milhões de dólares em 2025, equivalente a cerca de 6,2% das vendas globais.

Ásia-Pacífico

Projeta-se que a Ásia-Pacífico seja a região que mais cresce no mercado devido à aceleração da modernização marítima, à crescente demanda por capacidade de combate a drones e de defesa pontual e ao aumento do investimento em tecnologias indígenas de energia de alta potência. O crescimento é ainda apoiado pelo crescente ambiente de ameaças navais da região, pela necessidade de proteger combatentes de superfície e infra-estruturas marítimas de elevado valor, e por um impulso mais amplo para melhorar as opções de resposta económicas contra UAV, foguetes e outras ameaças emergentes.

- Por exemplo, em abril de 2025, a Marinha Indiana testou com sucesso um motor de 30 kW montado num camiãoArma de Energia Direcionada (DEW)no Kurnool Test Range, validando sua capacidade de neutralizar drones e pequenos alvos aéreos. O sistema, parte do programa de armas laser do DRDO, demonstrou envolvimento à velocidade da luz e intercepções de baixo custo contra ameaças aéreas.

Mercado de sistemas de energia dirigidos navais do Japão

O mercado japonês em 2025 situou-se em cerca de 15,6 milhões de dólares, representando cerca de 2,5% das receitas globais.

Mercado de sistemas de energia dirigidos navais da China

O mercado da China deverá ser um dos maiores do mundo, com receitas em 2025 de cerca de 28,8 milhões de dólares, representando cerca de 4,6% das vendas globais.

Mercado de sistemas de energia dirigidos navais da Índia

O mercado indiano em 2025 situou-se em cerca de 24,6 milhões de dólares, representando cerca de 3,9% das receitas globais.

Resto do mundo

Espera-se que o resto do mundo testemunhe um crescimento moderado mas sustentado no mercado devido ao fortalecimento gradual das capacidades de segurança marítima em toda a América Latina e África. A procura está a ser apoiada pela necessidade de melhorar a resiliência cibernética nas infra-estruturas marítimas, nos ambientes portuários, nas comunicações marítimas e nos sistemas de apoio à defesa, à medida que os países expandem a conectividade digital nas suas arquitecturas de segurança.

Mercado de Sistemas de Energia Direcionados Navais da América Latina

O mercado da América Latina situou-se em cerca de 19,1 milhões de dólares, representando cerca de 1,4% das receitas globais.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Participantes do setor se concentram no fornecimento de arquiteturas modulares de energia direcionada para obter vantagem competitiva

O mercado global de sistemas de energia dirigidos navais é caracterizado por uma extensa colaboração entre forças navais, ministérios de defesa, integradores de sistemas, grandes empreiteiros de defesa e especialistas em tecnologia de energia dirigida envolvidos no desenvolvimento de efetores de laser e micro-ondas de alta energia, sistemas integrados de controle de feixe, atualizações de energia e gerenciamento térmico a bordo e arquiteturas resilientes de comando e controle para plataformas marítimas. A liderança do mercado está a ser cada vez mais moldada por intervenientes capazes de fornecer arquiteturas de energia direcionadas modulares e escaláveis, integração de arquitetura aberta com C4ISR existentes e sistemas de gestão de combate, reforço de toda a frota contra ameaças avançadas e inserção tecnológica contínua em destróieres, fragatas, corvetas, navios de superfície não tripulados e plataformas navais focadas no futuro.

LISTA DAS PRINCIPAIS EMPRESAS DE SISTEMAS DE ENERGIA DIRIGIDA NAVAL PERFILADAS

- Lockheed Martin Corporation(NÓS.)

- Corporação RTX/Raytheon(NÓS.)

- Corporação Northrop Grumman(NÓS.)

- BAE Systems plc (Reino Unido)

- MBDA (França)

- Leonardo S.p.A.(Itália)

- QinetiQ Group plc (Reino Unido)

- Rheinmetall AG (Alemanha)

- Grupo Thales (França)

- Rafael Advanced Defense Systems Ltd.

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Abril de 2026:A AeroVironment anunciou que seu sistema de armas a laser LOCUST paletizado foi demonstrado com sucesso a bordo do USS George H.W. Bush (CVN-77) durante um evento de fogo real em outubro de 2025 conduzido com a Marinha dos EUA e o Exército dos EUA RCCTO. Durante a demonstração, o sistema supostamente detectou, rastreou, engajou e neutralizou váriosveículos aéreos não tripulados.

- Novembro de 2025: A MBDA afirmou que recebeu um contrato de 427,9 milhões de dólares (316 milhões de libras esterlinas) para fornecer novos sistemas de armas a laser DRAGONFIRE à Marinha Real a partir de 2027, marcando um marco importante para a implantação operacional de laser naval na Europa.

- Novembro de 2025:A Marinha Real anunciou testes DRAGONFIRE bem-sucedidos nos quais o sistema detectou, rastreou, engajou e destruiu drones de alta velocidade além do horizonte. Os testes foram descritos como os primeiros no Reino Unido e um passo significativo em direção à implantação a bordo.

- Setembro de 2025: O Ministério da Defesa de Israel e a Rafael Advanced Defense Systems Ltd. anunciaram a conclusão do desenvolvimento do sistema laser de alta potência Iron Beam após os testes finais.

- Junho de 2025: A Coherent Aerospace & Defense recebeu um contrato de US$ 29,98 milhões com a Marinha dos EUA no âmbito do projeto SONGBOW para desenvolver lasers de fibra pulsada e um subsistema de energia dirigida de 400 kW, integrando um laser de 50 kW com um conjunto de controle de feixe, apoiando o futuro escalonamento de energia dirigida naval.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 20,0% de 2026-2034 |

| Unidade | Valor (US$ milhões) |

| Segmentação | Por tecnologia, por plataforma, por aplicativo, por faixa, por usuário final e região |

| Por tecnologia |

|

| Por plataforma |

|

| Por aplicativo |

|

| Por intervalo |

|

| Por usuário final |

|

| Por geografia |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 631,4 milhões de dólares em 2025 e deverá atingir 3.307,1 milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 336,5 milhões de dólares.

Espera-se que o mercado apresente um CAGR de 20,0% durante o período de previsão.

Por aplicação, espera-se que o segmento de sistemas aéreos não tripulados lidere o mercado.

O aumento dos orçamentos de defesa e as tensões geopolíticas são os principais fatores que impulsionam o mercado.

Lockheed Martin Corporation, RTX Corporation/Raytheon, Northrop Grumman Corporation e BAE Systems plc são alguns dos principais players do mercado global.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 250

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco