Tamanho do mercado de nylon, análise de participação e indústria, por tipo (Nylon 6 {Resina e Fibra} e Nylon 6,6 {Resina e Fibra}), por aplicação (Automotivo, Elétrica e Eletrônica, Eletrodomésticos, Filmes e Revestimentos, Fios e Cabos, Consumidor, Industrial e Máquinas, entre outros) e Previsão Regional, 2026-2034

TAMANHO DO MERCADO DE NYLON E PERSPECTIVAS FUTURAS

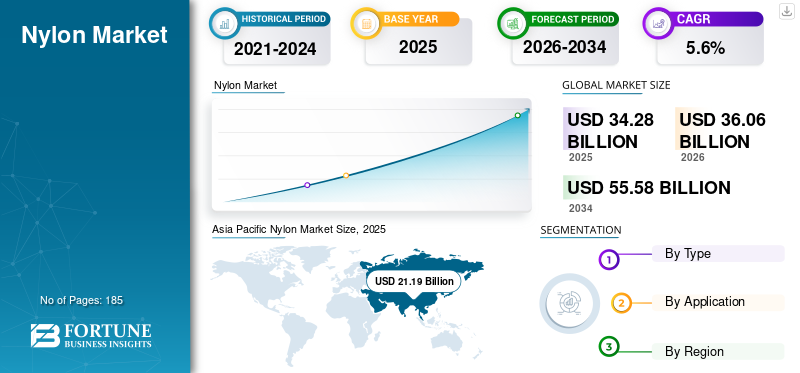

O tamanho do mercado global de náilon foi avaliado em US$ 34,28 bilhões em 2025. O mercado deverá crescer de US$ 36,06 bilhões em 2026 para US$ 55,58 bilhões até 2034, exibindo um CAGR de 5,6% durante o período de previsão.A Ásia-Pacífico dominou o mercado de náilon com uma participação de mercado de 61,81% em 2025.

Normalmente, o náilon ou a poliamida (PA) são fabricados pela polimerização de caprolactama ou ácido adípico e hexametilenodiamina. É um material polimérico altamente versátil utilizado em diversas indústrias para diferentes aplicações. A adoção do produto é significativa em aplicações automotivas e esportivas. Por exemplo,poliamidaa fibra é utilizada em airbags de veículos e também em redes de vôlei profissional.

Os intervenientes que operam nesta indústria estão a melhorar as suas capacidades de produção para servir a crescente procura de diversas indústrias de utilização final. Por exemplo, em julho de 2022, a Invista anunciou investimentos em sua fábrica de produção na Carolina do Sul, EUA. O investimento mudará o processo de produção de poliamida e as capacidades logísticas da instalação. Os principais players que operam no mercado incluem DuPont, BASF SE, Lanxess AG e Nylon Corporation of America, Inc., entre outros.

Descarregue amostra grátis para saber mais sobre este relatório.

Descarregue amostra grátis para saber mais sobre este relatório.

Conclusões do mercado de nylon

- Tamanho do mercado em 2025: US$ 34,28 bilhões

- Tamanho do mercado em 2026: US$ 36,06 bilhões

- Tamanho do mercado previsto para 2034: US$ 55,58 bilhões

- CAGR: 5,6% de 2026–2034

- A Ásia-Pacífico dominou o mercado de náilon com uma participação de 61,81% em 2025.

- O segmento Nylon 6,6 deverá crescer a um CAGR de 6,1% durante o período de previsão.

- Espera-se que o segmento de Filmes e Revestimentos cresça a um CAGR de 6,3% durante o período de previsão.

América do Norte

A América do Norte continua a ser um importante produtor de náilon, apoiado pela expansão da produção automóvel e pela crescente adoção de veículos elétricos.

Europa

Espera-se que a Europa testemunhe um crescimento constante do mercado, apoiado pelo aumento da demanda em aplicações industriais, automotivas e de embalagens.

Ásia-Pacífico

A Ásia-Pacífico liderou o mercado global em 2025, impulsionada pela forte procura das indústrias de embalagens e automóvel, particularmente na China e na Índia.

NÓS.

O mercado foi avaliado em 3,77 mil milhões de dólares em 2025, representando aproximadamente 11,0% das vendas globais, apoiado pelo aumento da produção de EV e pela crescente procura por películas de nylon.

Japão

Espera-se que o Japão mantenha uma procura constante de nylon, apoiada pelos seus avançados sectores automóvel, electrónico e de produção industrial de alto desempenho.

Leia mais

TENDÊNCIAS DO MERCADO DE NYLON

Inclusão de PA 6 e PA 6,6 na impressão 3D para fornecer oportunidades de crescimento de mercado

PA 6 e PA 6,6 possuem propriedades superiores, como alta durabilidade e flexibilidade, tornando-os uma boa escolha paraImpressão 3D. A excelente maleabilidade os torna muito mais resistentes do que outros termoplásticos tradicionalmente usados, como PLA e ABS. Conseqüentemente, esses polímeros têm potencial para se tornarem o material de referência para impressoras 3D. O PA apresenta excelente resistência química e propriedades mecânicas comparáveis ao ABS. Possui uma resistência ao impacto significativamente superior à do ABS, o que o torna um material potencial de escolha na fabricação de componentes industriais. Além disso, a propriedade de absorção de umidade auxilia no fácil pós-processamento com tintas para tecidos e tintas em spray.

A flexibilidade e durabilidade da poliamida podem ajudar na impressão 3D de peças com paredes finas. O baixo coeficiente de atrito com alto ponto de fusão o torna especialmente resistente à abrasão. Assim, pode ser utilizado na impressão de peças como engrenagens funcionais interligadas. Os avanços na tecnologia de impressão 3D provavelmente aumentarão a adoção da poliamida nas operações industriais de impressão 3D, impulsionando o crescimento do mercado de náilon.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Aumento da demanda da indústria automotiva para impulsionar o crescimento do mercado

A poliamida é amplamente utilizada na indústria automotiva devido à sua alta trabalhabilidade, resistência e tenacidade. O polímero suporta processos de moldagem e extrusão e pode ser usado para fabricar uma variedade de peças automotivas. Propriedades como resistência a altas temperaturas e resistência química fazem dele o material preferido para ambientes agressivos. Por exemplo, peças automotivas expostas a temperaturas e fluidos extremos, como peças de motorlubrificantes, são desenvolvidos a partir de poliamida. As peças PA 6 e PA 6,6 são relativamente mais leves que os componentes metálicos. Este fator pode melhorar significativamente a eficiência dos veículos convencionais movidos a IC. Devido aos altos preços da gasolina e às crescentes preocupações ambientais, a economia veicular está se tornando o principal aspecto na compra de veículos.

O setor automotivo testemunhou uma mudança de paradigma em direção aos veículos elétricos nos últimos anos. As principais montadoras, como Ford, General Motors, Volkswagen, Toyota e Tata Motors, já estão apostando alto no futuro elétrico. Manter uma elevada relação potência/peso é um desafio fundamental para a indústria de veículos elétricos. Como os veículos mais leves influenciam o tamanho da bateria, o emprego de materiais mais leves pode ser crucial para reduzir o peso total do veículo elétrico. As economias em desenvolvimento, como a China e a Índia, provavelmente testemunharão um aumento na procura de soluções de mobilidade durante o período de previsão devido ao crescimento do volume da população. O aumento do poder de compra dos consumidores nas economias em desenvolvimento deverá impulsionar a procura de veículos comerciais e de passageiros. Materiais de engenharia avançada estão preparados para serem amplamente empregados na fabricação de peças automotivas devido às suas propriedades superiores. Assim, prevê-se que a crescente demanda pelo material da indústria automotiva impulsione o crescimento do mercado.

Aumento da demanda de aplicações elétricas e eletrônicas e de fios e cabos para impulsionar o crescimento do mercado

A crescente demanda por náilon em aplicações elétricas e eletrônicas e em fios e cabos está alimentando a expansão do mercado. As propriedades excepcionais do produto, incluindo alta resistência, flexibilidade e resistência térmica, tornam-no um material ideal para isolamento e proteção de fios e cabos em diversos dispositivos eletrônicos e sistemas eletrônicos. À medida que a indústria electrónica continua a crescer e a inovar, há uma necessidade crescente de materiais fiáveis e duráveis para garantir a transmissão segura e eficiente de sinais eléctricos. A versatilidade do produto e a capacidade de atender aos rigorosos padrões da indústria em termos de desempenho e segurança fazem com que ele seja cada vez mais procurado pelos fabricantes. Além disso, a transição para veículos eléctricos e infra-estruturas de energia renovável amplifica ainda mais a procura do produto em aplicações de fios e cabos, impulsionando significativamente o crescimento do mercado.

RESTRIÇÕES DE MERCADO

Regulamentações rigorosas para diminuir o impacto ambiental negativo para impedir o crescimento do mercado

A poluição plástica tornou-se o desafio mais premente que o mundo enfrenta atualmente. PA 6 e PA 6,6, que não são biodegradáveis, permanecem no meio ambiente por vários anos. Os microplásticos, formados devido à decomposição de plásticos macroscópicos, têm um impacto ambiental negativo. Esses microplásticos contaminam os oceanos e são ingeridos por criaturas aquáticas. As redes de pesca estão entre as principais fontes de poluição por microplásticos nos oceanos, além dos sintéticostêxtilfibras que se desgastam durante a lavagem.

O tingimento de fibras pode contribuir significativamente para a poluição da água, uma vez que uma parte significativa dos polímeros é normalmente produzida em países com regulamentações ambientais mais fracas. A produção e processamento de poliamida estão entre os contribuintes significativos para a poluição da água nas economias em desenvolvimento. Além disso, o próprio processo de produção é um processo que consome muita energia, levando ao aumento do consumo de combustível e das emissões de gases com efeito de estufa.

Os consumidores tornaram-se cada vez mais preocupados e conscientes com a saúde ambiental na última década. Em resposta, os governos e as organizações internacionais, em colaboração com o sector privado, estão a estabelecer metodologias para monitorizar os efeitos adversos dos polímeros. As empresas que utilizam poliamida e polímeros similares são obrigadas a restringir e regulamentar seu uso para atender a padrões rigorosos. Esse fator pode dificultar o crescimento do mercado.

OPORTUNIDADES DE MERCADO

Eletrificação e redução de peso para oferecer oportunidades no espaço de plásticos de engenharia

Uma grande oportunidade para o mercado global é a mudança contínua em direção a materiais leves e de alta resistência em equipamentos de transporte, elétricos e industriais. O equilíbrio entre tenacidade, resistência ao calor e flexibilidade de design do nylon suporta a substituição de metal em peças funcionais, enquanto sua processabilidade permite geometrias complexas que reduzem as etapas de montagem e o custo total do sistema.

Esta oportunidade se fortalece à medida que a eletrificação aumenta o número de conectores, invólucros, peças para gerenciamento de cabos e componentes para gerenciamento térmico necessários por veículo e por dispositivo. Os fornecedores que podem oferecer desempenho estável em todas as faixas de temperatura e umidade, juntamente com classes específicas de aplicação para retardamento de chama, impacto e estabilidade dimensional, estão bem posicionados para atender à demanda de longo prazo.

DESAFIOS DO MERCADO

Volatilidade upstream e especificações rigorosas para criar margem e risco de qualificação

Os preços e a rentabilidade do nylon estão estruturalmente expostos aos custos intermédios a montante e à energia, que podem oscilar acentuadamente ao longo dos ciclos. Isto cria desafios recorrentes para os transformadores e utilizadores finais na orçamentação, na contratação a longo prazo e na manutenção da estabilidade dos preços dos produtos, especialmente em segmentos onde a sensibilidade aos custos é elevada e a pressão de substituição é constante.

Paralelamente, muitas aplicações de náilon de alto valor exigem longos ciclos de qualificação e consistência rigorosa em viscosidade, pacotes de aditivos e propriedades mecânicas. Qualquer interrupção na disponibilidade de matérias-primas, alterações de qualidade ou janela de processamento pode desencadear custos e atrasos de requalificação, aumentando o risco da cadeia de abastecimento e aumentando a importância de estratégias de abastecimento fiáveis e multi-regionais.

PROTECIONISMO COMERCIAL E IMPACTO GEOPOLÍTICO

A política comercial e a geopolítica influenciam cada vez mais os fluxos de nylon e de produtos intermédios, alterando a economia do fornecimento transfronteiriço. As tarifas, as medidas anti-dumping e a mudança no escrutínio aduaneiro podem alterar a competitividade das importações, criando alterações súbitas de preços e levando os compradores a jusante a diversificar os fornecedores ou a regionalizar as compras para reduzir a exposição.

Estruturalmente, estas pressões podem acelerar os investimentos em capacidade local e encorajar a produção próxima do mercado, especialmente quando os governos dão prioridade à resiliência industrial. Embora a regionalização possa aumentar os custos a curto prazo e reduzir a flexibilidade do mercado spot, também pode estabilizar a oferta a longo prazo para sectores estratégicos como o automóvel, eléctrico e industrial.

TENDÊNCIAS DE PESQUISA E DESENVOLVIMENTO (P&D)

As atividades de I&D no mercado estão cada vez mais centradas na circularidade, incluindo rotas de reciclagem química que recuperam monómeros e permitem um desempenho quase virgem, bem como uma melhor reciclagem mecânica para fluxos de resíduos controlados. Esses esforços visam resolver as principais barreiras de contaminação, retenção de propriedade e economia, ao mesmo tempo em que criam caminhos confiáveis para escalar que marcas e OEMs podem adotar sem comprometer o desempenho.

Análise de Segmentação

Por tipo

Segmento de náilon 6É responsável pela maior parte devido à alta adoção e custo barato

Por tipo, o mercado é segregado em Nylon 6 (resina e fibra) e Nylon 6,6 (resina e fibra).

O segmento de fibras Nylon 6 domina o mercado global. O crescimento se deve principalmente ao seu uso extensivo na indústria têxtil. O material oferece um equilíbrio favorável entre tenacidade, resistência mecânica, resistência à abrasão e economia, tornando-o adequado para uma ampla gama de aplicações têxteis e industriais. É amplamente utilizado na produção de produtos de correias, incluindo correias de bagagem, coleiras para cães, artigos esportivos e cintos de segurança, onde a durabilidade e a resistência ao desgaste são essenciais.

O Nylon 6,6 possui excelentes propriedades, como alta elasticidade dos plásticos de engenharia, tornando-o ideal para aplicações de moldagem por injeção. É predominantemente usado na fabricação de componentes plásticos para eletrodomésticos, automotivos e outras indústrias. Além disso, os filmes e revestimentos PA 6,6 produzidos pelo processo de extrusão têm uma demanda considerável no setor de embalagens, principalmente para embalar alimentos e fluidos como alimentos ácidos, graxas e óleos. São filmes transparentes, imprimíveis e termoplásticos que os tornam ideais para aplicações industriais. Também é adequado para uso em aplicações de cozimento em micro-ondas. Esses filmes têm excepcional resistência, tenacidade e excelentes propriedades de barreira ao oxigênio, além de serem resistentes a perfurações, arranhões e rachaduras por flexão. O segmento deverá crescer a um CAGR de 6,1% durante o período de previsão.

Por aplicativo

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

O segmento automotivo obteve a maior receita em 2025 devido à ampla aplicação

Por aplicação, o mercado é categorizado em automotivo, elétrico e eletrônico, eletrodomésticos, filmes e revestimentos, fios e cabos, consumo, industrial e máquinas, entre outros.

O segmento automotivo foi responsável pela maior participação no mercado de nylon em 2025. A alta usabilidade da fibra eresinaem automóveis na forma de airbags, cordões de pneus e componentes moldados por injeção resulta na geração de alta receita nesse segmento. A demanda por plásticos para redução do peso dos veículos e otimização da eficiência de combustível está aumentando continuamente na indústria automotiva. Com o aumento das vendas de veículos elétricos e o estabelecimento de infraestrutura adequada para veículos elétricos, prevê-se que os plásticos de engenharia desempenhem um papel importante.

O segmento de filmes e revestimentos representa a segunda maior participação do mercado global e deverá crescer a um CAGR de 6,3% durante o período de previsão. Os filmes de poliamida existem como polímeros não orientados e filmes orientados biaxialmente (BOPA). Esses filmes são predominantemente usados para embalar mercadorias e produtos que exigem alta barreira ao oxigênio e alta resistência. Alguns desses produtos incluem carne processada (linguiça, bacon), queijo e outros laticínios, peixe defumado e refeições semiacabadas para micro-ondas. Além disso, esses filmes são facilmente recicláveis. Espera-se que a proibição do uso de plásticos descartáveis em todo o mundo aumente a participação de mercado durante o período de previsão.

PERSPECTIVAS REGIONAIS DO MERCADO DE NYLON

Por região, o mercado é segmentado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Nylon Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico detinha uma participação de mercado dominante em 2025 e deverá permanecer dominante, devido à crescente demanda de filmes e revestimentos para o setor de embalagens e aplicações automotivas durante o período de análise. A procura na região é predominantemente impulsionada por economias emergentes como a Índia e a China. A China é responsável por mais da metade da produção e consumo total da região. Além disso, para diminuir a sua dependência das importações, os principais produtores estão a criar instalações de produção na China para satisfazer a procura crescente no país e na região circundante. Por outro lado, o PA 6 e a caprolactama são ofertados em excesso no mercado regional, o que resultou em taxas operacionais mais baixas.

Mercado de náilon da China

O mercado da China é um dos maiores mercados do mundo. A receita do país em 2025 foi de 14,42 mil milhões de dólares, representando cerca de 42,1% das vendas globais.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

América do Norte

A América do Norte é um produtor significativo de poliamida. A indústria automotiva impulsiona o mercado regional. Os EUA testemunharam um rápido aumento nas vendas de veículos elétricos nos últimos anos, o que provavelmente será persistente durante o período de análise. De acordo com o Departamento de Energia dos EUA, as vendas de veículos elétricos aumentaram 85% em 2021 em relação ao ano anterior. Isto pode ser atribuído ao aumento da procura por veículos comerciais e de passageiros na última década. Espera-se que a proibição de plásticos descartáveis nos EUA aumente ainda mais a demanda por filmes de náilon na região.

Mercado de nylon dos EUA

O mercado dos EUA provavelmente registrará um crescimento positivo. O mercado foi avaliado em US$ 3,77 bilhões em 2025, representando cerca de 11,0% das vendas globais.

Europa

Espera-se que o mercado europeu cresça moderadamente durante o período de previsão, apoiado pela forte procura da indústria automóvel. Os legisladores na Europa estão a lançar políticas atraentes, como subsídios, para melhorarveículos elétricosvendas. Por exemplo, a Alemanha prorrogou o subsídio aos veículos eléctricos e alargou o critério de bónus ambientais aos proprietários de veículos eléctricos até ao final de 2025. Da mesma forma, a França também aumentou o montante do subsídio. Entretanto, países como a Suécia anunciaram uma isenção do imposto sobre veículos para proprietários de veículos eléctricos. Espera-se que esse fator aumente as vendas e o consumo de veículos elétricos na indústria automotiva durante o período de previsão. Além disso, a UE votou a favor da proibição total do plástico descartável até 2021, o que deverá aumentar o consumo de filmes plásticos recicláveis durante o período de previsão.

Mercado de Nylon da Alemanha

O mercado alemão registou uma receita de 1,68 mil milhões de dólares em 2025, representando cerca de 4,9% das vendas globais.

Mercado de Nylon da França

O mercado francês representou uma receita de 0,74 mil milhões de dólares em 2025, representando cerca de 2,1% das vendas globais.

América latina

A América Latina detém uma participação de mercado de um dígito, sendo o México o principal consumidor. No entanto, projeta-se que o Brasil indique o crescimento mais rápido no mercado regional devido à expansão mais rápida da indústria de uso final. Além disso, espera-se também que o crescimento saudável de todas as indústrias de utilização final no resto das economias latino-americanas, como a Colômbia e a Argentina, impulsione o mercado.

Mercado de Nylon do México

O mercado do México atingiu uma receita de 0,67 mil milhões de dólares em 2025, representando cerca de 2,0% das vendas globais.

Oriente Médio e África

O mercado do Oriente Médio e África deverá crescer a um CAGR moderado durante 2026-2034. O GCC dominou o mercado devido à rápida industrialização na região. A crescente adoção derevestimentos industriais, o crescimento das vendas automotivas e o crescimento favorável da indústria da construção estão impulsionando o crescimento do mercado na região.

Mercado de Nylon GCC

O mercado GCC é um dos maiores do mundo. A receita do mercado nacional em 2025 atingiu US$ 0,51 bilhão, representando cerca de 1,5% das vendas globais.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Grandes empresas focam na expansão das instalações de produção para aumentar a receita de vendas

O mercado global já está com excesso de oferta devido a um grande número de capacidades instaladas. Os principais intervenientes na cadeia de abastecimento estão a aumentar as capacidades do produto e da sua matéria-prima, como a adiponitrila. Ube Industries, INVISTA e Ascend são alguns dos players que expandem suas capacidades e matérias-primas para atender à crescente demanda. Além disso, os preços destes materiais poliméricos são altamente voláteis, o que deverá dificultar o crescimento do mercado. Contudo, os contratos de preços com os clientes podem ajudar a estabilizar os custos. Além disso, as mudanças nas equações geopolíticas e nas políticas comerciais têm impacto direto na cadeia de abastecimento.

LISTA DAS PRINCIPAIS EMPRESAS DE NYLON PERFILADAS

- DuPont (EUA)

- BASF SE (Alemanha)

- Lanxess AG(Alemanha)

- Nylon Corporation of America, Inc. (EUA)

- Shenma Industrial, Ltd.

- Subir(NÓS.)

- Domo Química(Bélgica)

- Radici Partecipazioni SpA (Itália)

- Invista (EUA)

- DSM (Holanda)

- Grupo Formosa (Taiwan)

- SINOPEC (China)

- Indústrias Ube (Japão)

- LIBOLON (Taiwan)

- ZIG SHENG INDUSTRIAL CO., LTD. (Taiwan)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Abril de 2023:A Microwave Chemical e a Asahi Kasei lançaram juntas um projeto de demonstração para a comercialização do processo de reciclagem química do Nylon 66 usando tecnologia de microondas.

- Abril de 2023:A empresa fabricante de pneus e náilon Kordsa anunciou planos de investir US$ 50 milhões para a expansão de sua produção de náilon em sua fábrica em Chattanooga. A mudança deverá permitir que a empresa atenda à crescente demanda da indústria automotiva.

- Novembro de 2022:A INVISTA iniciou a construção de sua nova unidade de produção de náilon. A empresa anunciou planos de investir US$ 64 milhões nesta nova fábrica para aprimorar sua produção de fiação de polímeros e fibras CORDURA. A construção de novas instalações permitiria à empresa aumentar a sua capacidade de produção e entregar ao mercado produtos recentemente desenvolvidos.

- Abril de 2022:A DOMO Chemicals expandiu a capacidade de produção de poliamida TECHNYL na China. Este plano visa atender à crescente demanda nas indústrias automotiva, elétrica e eletrônica e de bens de consumo industriais.

- Março de 2022:A BASF planejou a expansão de sua capacidade de produção de poliamida Ultramid na Índia. O aumento na expansão da capacidade ajudaria a satisfazer os requisitos crescentes do PA 6 e do PA 6,6 nos sectores de utilização final doméstica, como a produção industrial, os bens de consumo, o automóvel e a electrónica.

- Fevereiro de 2022:A BASF anunciou planos para expandir suas ofertas de poliamida (náilon) e poliftalamida na Europa. Prevê-se que a mudança ajude a empresa a fortalecer a sua integração a montante para cobrir toda a cadeia de valor da poliamida 66.

- Janeiro de 2022:A BASF anunciou planos para expandir sua produção de PA 6,6 em Freiburg, na Alemanha. A empresa também manifestou intenção de construir uma nova fábrica de hexametilenodiamina (HMD) em Chalampé, França. O HMD é um precursor utilizado na produção de plásticos e matérias-primas PA 6,6. O início da produção desta unidade está previsto para 2024.

- Janeiro de 2022:O Grupo China Pingmei Shenma e a Invista assinaram acordos para estabelecer um relacionamento estratégico. Este acordo inclui um plano de cinco anos para compra e venda de adiponitrila e ácido adípico e a licença de tecnologias-chave para a fabricação de poliamida.

- Novembro de 2021:A LANXESS anunciou planos para expandir sua capacidade de produção de plásticos de alta tecnologia na China. Esses plásticos incluem compostos de poliamida comercializados sob a marca Durethan. A empresa planejou investir fundos para aumentar a capacidade total de produção de plásticos de alta tecnologia na China em 30 mil toneladas por ano. Através desta expansão, a empresa pretende responder à crescente procura da indústria automóvel chinesa, especialmente no segmento de veículos eléctricos.

- Junho de 2021:A Ascend Performance Materials melhorou a capacidade de produção de seu HiDura PA 610 e 612, a nova linha de produtos PA de cadeia longa. Esses polímeros serão usados para desenvolver materiais duráveis para veículos elétricos, bens de consumo e aplicações industriais.

COBERTURA DO RELATÓRIO

O relatório fornece insights qualitativos e quantitativos sobre a taxa de crescimento, participação de mercado, tamanho e análise de tendências por diferentes segmentos. Junto com isso, o relatório de pesquisa fornece uma análise elaborada da dinâmica do mercado e do cenário competitivo. Vários insights importantes apresentados no relatório são as cinco forças de Porter, desenvolvimentos recentes da indústria no mercado, cenário regulatório em países cruciais, fatores macro e microeconômicos, análise SWOT, principais tendências da indústria, cenário competitivo e perfis de empresas.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 5,6% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões), Volume (Kiloton) |

| Segmentação | Por tipo, aplicativo e região |

|

Por tipo

|

|

|

Por aplicativo

|

|

|

Por região

|

|

Perguntas Frequentes

A Fortune Business Insights afirma que o mercado foi avaliado em 34,28 mil milhões de dólares em 2025 e deverá atingir 55,58 mil milhões de dólares em 2034.

O mercado apresentará um crescimento considerável em um CAGR de 5,6% durante o período de previsão.

O segmento automotivo liderou o mercado por aplicação em 2025.

O aumento do consumo de produtos nas indústrias automotiva e de filmes e revestimentos é um fator chave que impulsiona o crescimento do mercado.

A Ásia-Pacífico detinha a maior participação de mercado em 2025.

DuPont, BASF SE, Nylon Corporation of America, Lanxess e INVISTA são os principais players do mercado e adotaram estratégias, como aquisição e expansão de capacidade, para seu crescimento no mercado.

A inclusão do PA 6 e PA 6,6 na impressão 3D é uma tendência chave no mercado global.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 185

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco