Tamanho do mercado de sensores de ocupação, análise de participação e indústria, por tecnologia (infravermelho passivo (PIR), ultrassônico, tecnologia dupla (PIR + ultrassônico), micro-ondas, processamento de imagem e outros), por conectividade (com fio e sem fio), por usuário final (comercial, residencial, industrial e outros), por tipo de instalação (interna e externa), por aplicação (controle de iluminação, controle HVAC, segurança e vigilância, gerenciamento de energia, entre outros) e previsão regional, 2026 - 2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

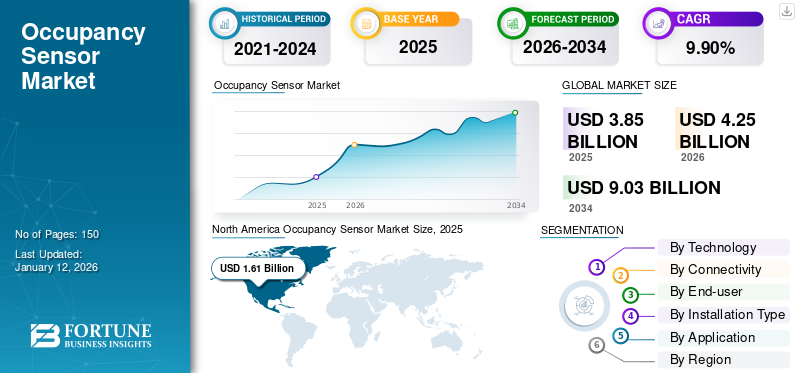

O tamanho do mercado global de sensores de ocupação foi avaliado em USD3,85bilhão em 2025 e deverá crescer de USD 4,25bilhões em 2026 para dólares americanos9.03bilhão até 2034, exibindo um CAGR de9,90%durante o período de previsão. A América do Norte dominou o mercado com uma participação de41,80%em 2025.

O mercado de sensores de ocupação refere-se à indústria focada em projetar, produzir e distribuir sensores que detectam a presença ou ausência de indivíduos dentro de uma área específica para controle de iluminação, controle HVAC, segurança e vigilância e gerenciamento de energia. O mercado é impulsionado pela crescente demanda por soluções energeticamente eficientes, pela crescente adoção deedifícios inteligentese regulamentações governamentais de apoio que promovem a conservação de energia. Os principais players que operam no mercado são Schneider Electric, Legrand, Lutron Electronics, Honeywell International Inc., Johnson Controls, Signify, Eaton Corporation, Crestron Electronics, Leviton Manufacturing Co., Inc., e ABB.

A pandemia COVID-19 perturbou inicialmente o mercado devido a interrupções na cadeia de abastecimento e à diminuição das atividades de construção. No entanto, impulsionou a procura a longo prazo, acelerando a adoção de tecnologias de edifícios inteligentes centradas em soluções sem contacto e energeticamente eficientes. Por exemplo,

- De acordo com a EY, 92% das empresas mantiveram investimentos em tecnologia durante a COVID-19, apesar dos cortes típicos em tempos de incerteza. Isto realça o papel crítico das cadeias de abastecimento digitais na gestão das perturbações e da volatilidade da procura.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de sensores de ocupação

- Tamanho do mercado em 2025: US$ 3,85 bilhões

- Tamanho do mercado em 2026: US$ 4,25 bilhões

- Tamanho do mercado previsto para 2034: US$ 9,03 bilhões

- CAGR: 9,90% de 2026–2034

- A América do Norte dominou o mercado de sensores de ocupação com uma participação de 41,80% em 2025.

- O segmento de infravermelho passivo (PIR) deverá dominar o mercado com uma participação de 32,72% em 2026.

- O segmento de sensores com fio deverá dominar o mercado com uma participação de 62,71% em 2026.

América do Norte

A América do Norte manteve uma forte presença no mercado global, atingindo 1,61 mil milhões de dólares em 2025, representando uma quota de 41,80%, e deverá atingir 1,78 mil milhões de dólares em 2026, devido à adoção precoce de tecnologias de edifícios inteligentes e ao forte apoio regulamentar à eficiência energética.

Europa

Em 2025, a Europa gerou 0,96 mil milhões de dólares, contribuindo com 25,00% para as receitas do mercado global, e prevê-se que cresça para 1,05 mil milhões de dólares em 2026 devido a regulamentações ambientais rigorosas e à implementação generalizada de directivas de eficiência energética.

Ásia-Pacífico

O mercado Ásia-Pacífico representou 0,87 mil milhões de dólares em 2025, representando 22,60% da indústria global, e deverá atingir 0,97 mil milhões de dólares em 2026, impulsionado pela rápida urbanização, pelo crescimento das actividades de construção e pela crescente procura de soluções domésticas inteligentes.

NÓS.

O mercado de sensores de ocupação dos EUA deverá atingir US$ 1,04 bilhão em 2026, apoiado pela integração avançada de IoT e pelo investimento contínuo em infraestrutura comercial.

Japão

O mercado japonês de sensores de ocupação deverá atingir US$ 0,23 bilhão em 2026, impulsionado pela crescente adoção de soluções de automação predial com eficiência energética e tecnologias inteligentes.

Leia mais

IMPACTO DAS TARIFAS RECÍPROCAS

As tarifas recíprocas entre as principais nações comerciais tiveram um impacto misto no mercado, devido ao custo crescente das matérias-primas e componentes importados de países com tarifas impostas. Por exemplo,

- Espera-se que a imposição de tarifas dos EUA sobre componentes importados aumente os custos de produção em cerca de 4% a 6%, impactando significativamente os sensores eeletrônicos de consumo

Estes custos elevados reduziram as margens de lucro dos fabricantes e prejudicaram a competitividade dos preços nos mercados globais. Portanto, as empresas foram forçadas a reconsiderar as suas cadeias de abastecimento e a adoptar opções de produção local para mitigar os riscos relacionados com as tarifas.

No entanto, algumas regiões registaram desenvolvimentos positivos, à medida que os fabricantes locais ganham uma vantagem competitiva devido à menor dependência das importações. Esta mudança incentivou a produção interna e o investimento na inovação, fortalecendo as posições no mercado regional. Assim, as contínuas tensões comerciais e a incerteza política são os principais desafios que poderão limitar a expansão do mercado.

TENDÊNCIAS DE MERCADO DE SENSORES DE OCUPAÇÃO

A integração de tecnologias de IoT e IA impulsiona a adoção de sensores de ocupação inteligentes

Integrando conectividade IoT e inteligência orientada por IA emsensorplataformas está alimentando o mercado. Os sensores de ocupação habilitados para IoT permitem a coleta de dados em tempo real e a comunicação com sistemas centralizados de gerenciamento de edifícios, levando a iluminação, HVAC e controle de segurança responsivos e automatizados. Por exemplo,

- De acordo com o relatório publicado pela IoT Analytics, o número de dispositivos IoT conectados atingiu 16,6 mil milhões até ao final de 2023. Isto representa um aumento de 15% em comparação com 2022, refletindo o forte crescimento ano após ano na adoção global da IoT.

Esta conectividade aumenta a eficiência operacional, reduz o desperdício de energia e apoia o desenvolvimento de edifícios e cidades inteligentes.

A inteligência orientada por IA fortalece ainda mais o mercado, permitindo que os sensores aprendam padrões de ocupação e otimizem o desempenho do sistema com base emanálise preditiva. Sensores aprimorados por IA minimizam falsos gatilhos e se adaptam ao comportamento humano, melhorando o conforto do usuário e o gerenciamento de energia. Portanto, a demanda por tais soluções inteligentes impulsiona a participação no mercado de sensores de ocupação.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

Drivers de mercado

Ênfase crescente na eficiência energética e na sustentabilidade estimula a expansão do mercado

A crescente demanda por eficiência energética e sustentabilidade está impulsionando o crescimento do mercado de sensores de ocupação. Os governos e as organizações estão a introduzir códigos energéticos rigorosos e a oferecer incentivos para promover a adopção de tecnologias de poupança de energia. Por exemplo,

- Os governos de todo o mundo introduziram regulamentações rigorosas para promover a eficiência energética, incluindo a Lei de Política Energética dos EUA, a Diretiva de Desempenho Energético dos Edifícios (EPBD) da União Europeia e o Programa Top Runner do Japão. Estas políticas exigem a adopção de tecnologias e padrões de poupança de energia nos sectores residencial, comercial e industrial.

Estas medidas regulamentares estão a impulsionar a utilização generalizada destes sensores, que otimizam a utilização de energia através do controlo da iluminação eSistemas HVACcom base na ocupação em tempo real.

Iniciativas de sustentabilidade nos setores de construção e imobiliário aceleram ainda mais a adoção de sensores. Proprietários e incorporadores de edifícios estão integrando esses sensores para obter certificações de edifícios verdes, como LEED e BREEAM, que são cada vez mais valorizadas no mercado. Espera-se que este foco na responsabilidade ambiental e na eficiência de custos impulsione a procura por soluções de sensores inteligentes e eficientes em termos energéticos.

Restrições de mercado

Altos custos, desafios de integração e preocupações com privacidade restringem o crescimento do mercado

Os elevados custos associados às tecnologias avançadas de sensores de ocupação restringem o mercado para pequenas e médias empresas com orçamentos limitados. O investimento inicial necessário para a compra e instalação destes sensores pode ser substancial, diminuindo as taxas de adoção em vários setores. Além disso, a complexidade envolvida na integração destes sensores com sistemas de gestão de edifícios existentes resulta frequentemente num aumento do tempo de implementação e em despesas mais elevadas. Este fator limita a escalabilidade e complica a implementação de projetos de edifícios inteligentes em grande escala. Além disso, as crescentes preocupações com a privacidade relacionadas com a recolha e utilização de dados de ocupação aumentaram a hesitação dos utilizadores, restringindo o mercado em ambientes comerciais sensíveis.

Oportunidades de mercado

A automação residencial e predial inteligente apresenta perspectivas de crescimento significativas para esses sensores

A crescente adoção decasa inteligentee as tecnologias de construção inteligente estão criando oportunidades de crescimento significativas para o mercado. Por exemplo,

- De acordo com especialistas do setor, a receita do mercado doméstico inteligente está projetada em US$ 174,0 bilhões em 2025 e deverá crescer a uma CAGR de 9,55%, para US$ 250,6 bilhões até 2029.

A crescente demanda dos consumidores por automação, gerenciamento de energia e segurança aprimorada impulsiona a demanda por sensores de ocupação. Esta tendência incentiva os fabricantes a inovar e desenvolver sensores sem fio habilitados para IA com funcionalidade aprimorada e facilidade de instalação.

Além disso, a expansão da infraestrutura IoT em edifícios residenciais e comerciais apoia ainda mais o crescimento do mercado. Os edifícios inteligentes dependem fortemente destes sensores para otimizar a iluminação, o HVAC e as operações de segurança, aumentando a eficiência do edifício. Portanto, as partes interessadas estão investindo em pesquisa e desenvolvimento para se beneficiarem desta necessidade crescente do mercado.

ANÁLISE DE SEGMENTAÇÃO

Por tecnologia

Sensores infravermelhos passivos (PIR) dominam o mercado devido à relação custo-benefício e ampla aplicabilidade

Com base na tecnologia, o mercado é dividido em infravermelho passivo (PIR), ultrassônico, tecnologia dupla (PIR + ultrassônico), micro-ondas, processamento de imagens, entre outros.

O segmento infravermelho passivo (PIR) deverá dominar o mercado com uma participação de 32,72% em 2026, devido à sua relação custo-benefício, confiabilidade e ampla aplicabilidade na detecção de movimento através do calor corporal. Seu baixo consumo de energia e facilidade de instalação fazem dele uma escolha preferida em espaços residenciais e comerciais.

Espera-se que o segmento de tecnologia de microondas cresça no maior CAGR nos próximos anos, devido à sua sensibilidade superior e capacidade de detectar movimento através de obstáculos, como paredes e divisórias. Sua adequação para aplicações de alta precisão em ambientes complexos está impulsionando uma maior adoção.

Por conectividade

Segmento com fio lidera mercado devido à confiabilidade e integração com sistemas prediais

Com base na conectividade, o mercado é dividido em cabeado e sem fio.

O segmento de sensores com fio deverá dominar o mercado com uma participação de 62,71% em 2026, devido ao seu desempenho estável, interferência mínima e adequação para sistemas prediais grandes e integrados. Sua confiabilidade e fonte de alimentação consistente os tornam ideais para aplicações comerciais e industriais.

Espera-se que os sensores sem fio testemunhem o maior CAGR durante o período de previsão devido à facilidade de instalação, flexibilidade na modernização da infraestrutura existente e crescente adoção em casas e escritórios inteligentes. O uso crescente deIoTe as soluções alimentadas por bateria apoiam ainda mais esta tendência.

Por usuário final

Mercado de Comandos do Setor Comercial, Impulsionado pelas Necessidades de Eficiência Energética e Conformidade

Com base no usuário final, o mercado é dividido em comercial, residencial, industrial, entre outros.

Projeta-se que o segmento comercial domine o mercado com uma participação de 41,03% em 2026, à medida que as empresas priorizam a eficiência energética, a automação predial e a redução de custos operacionais em escritórios, espaços comerciais e instituições. Os regulamentos e os requisitos de certificação verde apoiam ainda mais a adoção comercial.

Espera-se que o segmento residencial cresça no maior CAGR durante o período de previsão devido à crescente conscientização sobre conservação de energia, adoção de casas inteligentes e demanda por maior conforto doméstico e recursos de segurança. A crescente disponibilidade de soluções de sensores acessíveis e fáceis de usar também contribui para esse crescimento.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tipo de instalação

Segmento interno domina com forte demanda em escritórios, residências e edifícios institucionais

Com base no tipo de instalação, o mercado é dividido em interno e externo.

As instalações internas dominam o mercado, pois são usadas principalmente em escritórios, residências e edifícios comerciais para gerenciar com eficiência sistemas de iluminação, HVAC e segurança. Ambientes internos controlados também oferecem melhor desempenho e longevidade do sensor.

Espera-se que as instalações externas testemunhem o maior CAGR durante o período de previsão devido à crescente demanda por segurança perimetral, gerenciamento de estacionamento e controle de iluminação externa em ambientes residenciais e comerciais. Os avanços nas tecnologias de detecção resistentes às intempéries e de longo alcance estão permitindo aplicações externas mais amplas.

Por aplicativo

Segurança e Vigilância lideram o mercado com uso generalizado em monitoramento e detecção de intrusões

Com base na aplicação, o mercado é dividido em controle de iluminação, controle HVAC, segurança e vigilância, gerenciamento de energia, entre outros.

O segmento de segurança e vigilância detém a maior participação no mercado devido ao seu papel crítico na detecção de movimento e monitoramento de acesso não autorizado em vários ambientes. Esses sensores são amplamente utilizados em sistemas de alarme, integração de CFTV e soluções de segurança inteligentes.

Espera-se que o segmento de controle de iluminação cresça no maior CAGR durante o período projetado, à medida que as regulamentações energéticas e as metas de sustentabilidade impulsionam a adoção de sistemas de iluminação automatizados. Os sensores de ocupação oferecem poupanças de energia significativas, garantindo que as luzes funcionam apenas quando necessário, especialmente em edifícios comerciais e públicos.

PERSPECTIVAS REGIONAIS DO MERCADO DE SENSORES DE OCUPAÇÃO

Por região, o mercado está dividido em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul.

América do Norte

North America Occupancy Sensor Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte manteve uma forte presença no mercado global, atingindo 1,61 mil milhões de dólares em 2025, representando uma quota de 41,80%, e deverá atingir 1,78 mil milhões de dólares em 2026, devido à adoção precoce de tecnologias de edifícios inteligentes e ao forte apoio regulamentar à eficiência energética. A região beneficia de elevados investimentos em infra-estruturas comerciais, de uma sensibilização generalizada para a sustentabilidade e de uma integração avançada da IoT em todos os sectores. Além disso, a presença de grandes players nos EUA e a inovação tecnológica contínua fortalecem ainda mais a sua liderança de mercado. O mercado dos EUA deverá atingir US$ 1,04 bilhão até 2026.

Ásia-Pacífico

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Espera-se que a Ásia-Pacífico cresça no maior CAGR do mercado, impulsionado pela rápida urbanização, crescentes atividades de construção e aumento da demanda por soluções domésticas inteligentes. Os governos da região estão investindo emcidade inteligenteprojetos e tecnologias energeticamente eficientes para enfrentar os desafios urbanos. A crescente população da classe média e a maior consciência sobre a conservação de energia também estão acelerando a adoção de sensores. O mercado do Japão deverá atingir 0,23 mil milhões de dólares até 2026, o mercado da China deverá atingir 0,28 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 0,18 mil milhões de dólares até 2026. O mercado Ásia-Pacífico foi responsável por 0,87 mil milhões de dólares em 2025, representando 22,60% da indústria global, e deverá atingir 0,97 mil milhões de dólares em 2025. 2026.

Europa

A Europa detém a segunda maior quota de mercado, devido a regulamentações ambientais rigorosas e à implementação generalizada de directivas de eficiência energética, como a Directiva de Desempenho Energético dos Edifícios (EPBD). Os países da região estão a promover ativamente certificações de edifícios verdes e tecnologias de automação inteligentes. Além disso, o aumento das atividades de renovação nos setores comercial e residencial contribui para a procura sustentada destes sensores. O mercado do Reino Unido deverá atingir 0,26 mil milhões de dólares até 2026, e o mercado alemão deverá atingir 0,22 mil milhões de dólares até 2026. Em 2025, a Europa gerou 0,96 mil milhões de dólares, contribuindo com 25,00% para as receitas do mercado global, e deverá crescer para 1,05 mil milhões de dólares em 2026.

Médio Oriente e África e América do Sul

Prevê-se que o Médio Oriente, África e a América do Sul cresçam mais lentamente devido à infraestrutura tecnológica limitada e à adoção mais lenta de sistemas de automação predial. Os desafios económicos e a menor sensibilização para as tecnologias de poupança de energia impediram a rápida expansão do mercado nestas regiões. No entanto, melhorias graduais no desenvolvimento urbano e em projetos de infraestruturas inteligentes poderão apoiar o crescimento futuro. Em 2025, o Médio Oriente e África representaram 0,19 mil milhões de dólares, representando 5,00% do mercado mundial, e prevê-se que cresçam para 0,21 mil milhões de dólares em 2026.

América latina

A América Latina contribuiu com 5,60% para o mercado global em 2025, com uma avaliação de 0,21 mil milhões de dólares, e prevê-se que atinja 0,23 mil milhões de dólares em 2026.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Principais participantes lançam novos produtos para fortalecer o posicionamento no mercado

Os players lançam novos portfólios de produtos para melhorar seu posicionamento no mercado, aproveitando os avanços tecnológicos, atendendo às diversas necessidades dos consumidores e permanecendo à frente dos concorrentes. Eles priorizam o aprimoramento do portfólio e colaborações estratégicas, aquisições e parcerias para fortalecer suas ofertas de produtos. Esses lançamentos estratégicos de produtos ajudam as empresas a manter e aumentar a sua quota de mercado num mercado de utilizadores finais em rápida evolução.

Longa lista de empresas de sensores de ocupação estudadas (incluindo, mas não se limitando a)

- Schneider Elétrica(França)

- Legrand(França)

- Eletrônica Lutron (EUA)

- Honeywell Internacional Inc.(NÓS.)

- Controles Johnson(NÓS.)

- Signify (Holanda)

- Eaton Corporation (Irlanda)

- Crestron Electronics (EUA)

- Leviton Manufacturing Co., Inc.(NÓS.)

- ABB (Suíça)

- Panasonic Corporation (Japão)

- Grupo Hager (Alemanha)

- Steinel GmbH (Alemanha)

- Delos Living LLC (EUA)

- InnoSenT GmbH (Alemanha)

- E mais...

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Junho de 2025: SensorSwitch lançou o TLS Twist-to-Lock Sensor, um sensor de ocupação com dimerização da luz natural para aplicações industriais. O sensor está disponível como uma opção instalável em campo ou integrado nas luminárias Lithonia Lighting REBL Round e Compact Pro High Bay.

- Abril de 2025: A Occuspace lançou o Micro, um sensor projetado para medir a utilização do espaço em espaços flexíveis, cabines telefônicas, salas de reunião e outras áreas de trabalho compartilhadas. Este sensor complementa o sensor Macro, permitindo monitoramento abrangente da ocupação em 100% dos espaços do edifício.

- Março de 2025: A VergeSense apresentou o Infinity, um sensor de ocupação baseado em IA projetado para aprimorar a otimização do espaço de trabalho por meio de insights espaciais em tempo real. O sensor apresenta uma duração de dez anosbateriavida útil e uma pegada de carbono significativamente reduzida, promovendo a sustentabilidade e a eficiência da manutenção.

- Março de 2025: A Johnson Controls lançou o sensor de rede sem fio série NSW8000 para sistemas de automação predial Metasys e controladores da série FX. Este multisensor permite monitoramento em tempo real de umidade relativa, temperatura e ocupação, com detecção opcional de CO2 para aprimorar o gerenciamento da qualidade do ar.

- Janeiro de 2025: A Logitech apresentou o Logitech Spot, um sensor versátil projetado para simplificar a implantação e otimizar o gerenciamento do local de trabalho. O dispositivo automatiza as reservas de salas de reunião e monitora as condições ambientais para melhorar o bem-estar dos funcionários e reduzir o consumo de energia.

COBERTURA DO RELATÓRIO

O relatório de mercado concentra-se em aspectos-chave como empresas líderes, tecnologia, conectividade, usuário final, tipo de instalação e aplicação. Além disso, o relatório oferece insights sobre a análise de tendências de mercado e destaca desenvolvimentos vitais para o usuário final. Além dos fatores acima, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos. A segmentação de mercado é mencionada abaixo:

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

|

Período de estudo |

2021-2034 |

|

|

Ano base |

2025 |

|

|

Ano estimado |

2026 |

|

|

Período de previsão |

2026-2034 |

|

|

Período Histórico |

2021-2024 |

|

|

Unidade |

Valor (US$ bilhões) |

|

|

Taxa de crescimento |

CAGR de9,90%de 2026 a 2034 |

|

|

Segmentação |

Por tecnologia

Por conectividade

Por usuário final

Por tipo de instalação

Por aplicativo

Por região

|

|

|

Empresas perfiladas no relatório |

· Schneider Electric (França) · Legrand (França) · Lutron Electronics (EUA) · Honeywell International Inc. (EUA) · Johnson Controls (EUA) · Signify (Holanda) · Eaton Corporation (Irlanda) · Crestron Electronics (EUA) · Leviton Manufacturing Co., Inc. (EUA) · ABB (Suíça) |

|

Perguntas Frequentes

O mercado deverá atingir US$ 9,03 bilhões até 2034.

Em 2025, o tamanho do mercado era de US$ 3,85 bilhões.

O mercado deverá crescer a um CAGR de 9,90% durante o período de previsão.

Por usuário final, o segmento comercial lidera o mercado.

A crescente ênfase na eficiência energética e na sustentabilidade alimenta a expansão do mercado.

Schneider Electric, Legrand, Lutron Electronics e Honeywell International Inc. são os principais players do mercado.

A América do Norte dominou o mercado com uma participação de 41,80% em 2025.

Espera-se que a Ásia-Pacífico cresça com o maior CAGR durante o período de previsão.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 150

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco