Tamanho do mercado de varredura de tomografia por emissão de pósitrons oncológicos, análise de participação e indústria, por fonte de pagamento (seguro de saúde público e privado/desembolso), por prestadores de serviços (hospitais, centros de diagnóstico e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

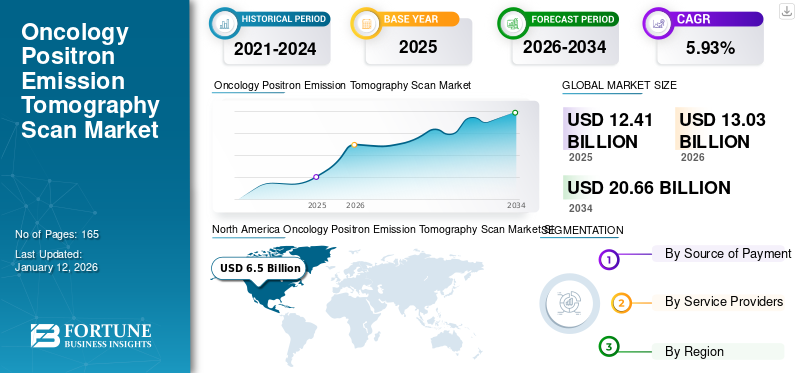

O tamanho global do mercado de tomografia por emissão de pósitrons oncológicos foi avaliado em US$ 12,31 bilhões em 2025 e deve crescer de US$13.03bilhões em 2026 para dólares americanos20,66bilhão até 2034, exibindo um CAGR de5,93%durante o período de previsão. A América do Norte dominou o mercado de tomografia por emissão de pósitrons oncológicos com uma participação de mercado de52,40%em 2025.

Oncologia A tomografia por emissão de pósitrons (PET) é uma técnica de imagem não invasiva e especializada usada para a detecção e análise de vários estágios e eficácia do tratamento do câncer. O crescimento do mercado global de tomografia por emissão de pósitrons oncológicos é atribuído à crescente carga global de câncer, à crescente demanda por precisão diagnóstica, aos avanços tecnológicos em PET oncológico e a investimentos substanciais no desenvolvimento de novos produtos. Além disso, espera-se que o envolvimento activo do governo e das autoridades de saúde nos programas de rastreio do cancro tenha um impacto positivo na oncologia.tomografia por emissão de pósitronsdigitalizar o mercado durante o período de previsão.

- Por exemplo, em Março de 2025, uma equipa de investigadores da Agência Internacional de Investigação sobre o Cancro (IARC), em colaboração com o governo local dos organismos de saúde da Eslovénia, anunciou o lançamento do seu novo programa denominado Melhorar o Rastreio do Cancro na Eslovénia (ICSIS). O programa está focado na implementação de programas de rastreio do cancro do pulmão e da próstata estrategicamente organizados e baseados na população.

Alguns dos players cruciais no mercado global de tomografia por emissão de pósitrons oncológicos incluem Siemens Healthineers AG, Oncovision e GE Healthcare. Estes intervenientes estão ativamente a prosseguir iniciativas estratégicas, tais como aquisições, para reforçar a sua quota de mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de tomografia por emissão de pósitrons oncológicos

- Tamanho do mercado em 2025: US$ 12,31 bilhões

- Tamanho do mercado em 2026: US$ 13,03 bilhões

- Tamanho do mercado previsto para 2034: US$ 20,66 bilhões

- CAGR: 5,93% de 2026–2034

- A América do Norte dominou o mercado com uma participação de 52,40% em 2025.

- Espera-se que o segmento de Hospitais detenha a maior participação de mercado durante o período de previsão.

- O segmento Público detinha uma participação de mercado considerável em 2024.

Ásia-Pacífico

O mercado foi avaliado em 2,0 mil milhões de dólares em 2025 e deverá atingir 2,13 mil milhões de dólares em 2026.

América do Norte

A região lidera o mercado devido à crescente prevalência do câncer e à infraestrutura avançada de saúde.

Europa

O mercado atingiu US$ 3,0 bilhões em 2025 e deverá crescer para US$ 3,14 bilhões em 2026.

NÓS.

Forte infraestrutura de saúde e extensos investimentos em pesquisa e desenvolvimento continuam a apoiar o crescimento do mercado.

Japão

Espera-se que o aumento da incidência do câncer, a expansão do acesso à imagem molecular avançada e os investimentos contínuos em saúde impulsionem a expansão do mercado.

Leia mais

DINÂMICA DE MERCADO

Drivers de mercado

Aumento da carga do câncer para impulsionar o crescimento do mercado

O aumento substancial da carga de pacientes com câncer nos sistemas de saúde em todo o mundo está impulsionando de forma proeminente o crescimento do mercado. Esta incidência crescente de cancro é também responsável pelo aumento do número de programas de rastreio do cancro e pela instalação de novos equipamentos de diagnóstico para tempos de resposta mais rápidos e qualidade de imagem superior. Essa carga crescente empurra o governo e os prestadores de saúde a implementar políticas estratégicas, apoiando ainda mais o crescimento do mercado de tomografia por emissão de pósitrons oncológicos.

- Por exemplo, em maio de 2022, a Sociedade deMedicina Nucleare Molecular Imaging (SNMMI) e a National Comprehensive Cancer Network (NCCN) atualizaram suas diretrizes de diagnóstico por imagem para câncer de próstata. Estas diretrizes atualizadas aprovaram a utilização de novos agentes de imagem PET para câncer de próstata, incluindo o PYLARIFY, desenvolvido pela Lantheus Holdings, Inc.

Além disso, a crescente ênfase no tratamento personalizado, no diagnóstico precoce de doenças e na adoção de novas tecnologias está sendo acelerada por essa carga de câncer, levando ao crescimento do mercado global de tomografia por emissão de pósitrons oncológicos. De acordo com dados publicados pela American Cancer Society, em 2025, estima-se que 313.780 novos casos de câncer de próstata sejam diagnosticados durante o ano.

Restrições de mercado

Alto custo dos scanners PET para dificultar o crescimento do mercado

O alto custo associado aos scanners de tomografia por emissão de pósitrons oncológicos e procedimentos de diagnóstico relacionados continua sendo um fator de restrição significativo para o crescimento do mercado. Juntamente com os custos de equipamento, as despesas operacionais, incluindo instalação, manutenção, fornecimento de radiotraçador e formação de pessoal, aumentam ainda mais o investimento necessário.

- Por exemplo, de acordo com dados publicados pela Block Imaging, o custo médio de um scanner básico custa cerca de US$ 475.000, enquanto um scanner otimizado de última geração pode custar mais de US$ 750.000. Um custo tão elevado do equipamento torna difícil o acesso a instalações de saúde mais pequenas.

Além disso, os cenários de reembolso para procedimentos PET permanecem inconsistentes e muitas vezes insuficientes em vários países. Em muitas economias em desenvolvimento, os exames PET não são totalmente cobertos pelos regimes de seguros públicos, desencorajando o acesso e a utilização dos pacientes. Mesmo nos mercados desenvolvidos, a cobertura limitada para exames repetidos ou certas indicações oncológicas restringe a frequência destes procedimentos. Estas barreiras financeiras e políticas impedirão o crescimento do mercado até 2032.

Oportunidades de mercado

Integração de ferramentas de inteligência artificial e quantificação de imagens para impulsionar o desenvolvimento do mercado

A crescente integração deinteligência artificial (IA)e ferramentas avançadas de quantificação de imagens em imagens PET oncológicas apresentam uma oportunidade significativa para expansão do mercado. Algoritmos de IA estão sendo cada vez mais desenvolvidos para melhorar a detecção de lesões, quantificar a carga tumoral, diferenciar entre captação benigna e maligna e avaliar a terapia com mais precisão. Esses recursos melhoram a precisão do diagnóstico e agilizam o fluxo de trabalho, permitindo que radiologistas e especialistas em medicina nuclear tomem decisões mais rápidas e informadas.

- Por exemplo, em junho de 2023, a Siemens Healthineers apresentou o Biograph Vision, um scanner de tomografia por emissão de pósitrons/tomografia computadorizada (PET/CT) de última geração. Este sistema oferece o tempo de voo mais rápido do setor, melhorando a qualidade da imagem.

Além disso, os avanços contínuos, a integração de módulos de análise preditiva e o aumento das aprovações regulatórias de software PET habilitado para IA estão impulsionando o crescente interesse comercial em tais tecnologias. À medida que a IA se torna mais acessível, é provável que a sua adoção para otimização do fluxo de trabalho se acelere, apoiando ainda mais o crescimento do mercado.

Desafios de mercado

Disponibilidade do radiotraçador e restrições da cadeia de suprimentos para obstruir o desenvolvimento da indústria

A disponibilidade de radiotraçadores e os desafios persistentes na cadeia de abastecimento oferecem obstáculos consideráveis para o mercado de PET oncológico. Radiotraçadores como o FDG têm meia-vida muito curta, exigindo uso imediato após a síntese. Esta natureza sensível ao tempo impõe requisitos logísticos rigorosos, incluindo a proximidade de uma instalação de ciclotrão e sistemas de transporte eficientes. Quaisquer obstruções na cadeia de abastecimento ou atrasos na disponibilidade de matérias-primas podem levar a tempos de espera mais longos para procedimentos de diagnóstico.

- Por exemplo, de acordo com dados publicados pelo Royal College of Radiologists, Reino Unido, em 2024, 92% dos pacientes com cancro esperaram pelo menos 31 dias pelo rastreio. Além disso, cerca de 53.000 pacientes sofreram atrasos de mais de um mês para receber os resultados do rastreio do cancro no Reino Unido.

Além disso, a dependência global de alguns fornecedores importantes de isótopos médicos específicos aumenta a vulnerabilidade a perturbações causadas por questões geopolíticas, interrupções de manutenção ou intervenções regulamentares.

Tendências de mercado de varredura de tomografia por emissão de pósitrons oncologia

Mudança crescente em direção à teranóstica e imagens oncológicas personalizadas para acentuar o crescimento do mercado

A crescente conscientização sobre a teranóstica, uma combinação de terapêutica e diagnóstico que visa alcançar soluções de imagem personalizadas, é a principal tendência no mercado de PET oncológico. Atividades contínuas de pesquisa e desenvolvimento estão impulsionando a introdução de novos agentes teranósticos para cânceres como câncer de próstata e tumores neuroendócrinos. Radiomarcadobiomarcadores, como agentes baseados em PSMA no câncer de próstata, são cada vez mais usados para diagnósticos PET e isótopos terapêuticos, marcando uma mudança notável em relação às técnicas de imagem convencionais. Esta abordagem aumenta a especificidade diagnóstica e permite o monitoramento em tempo real da eficácia terapêutica. Além disso, espera-se que o aumento dos investimentos dos participantes do mercado impulsione ainda mais as aplicações teranósticas nos próximos anos.

- Em outubro de 2024, a GE Healthcare, em colaboração com a University Medicine Essen, anunciou o estabelecimento do novo centro de excelência para teranóstica. O novo centro se concentraria na expansão das aplicações teranósticas e no desenvolvimento de novos rastreadores para medicina personalizada.

A imagem oncológica personalizada, impulsionada por iniciativas de medicina de precisão, destaca o uso de biomarcadores de imagem para diversas aplicações, como previsão de doenças, otimização de terapia e melhoria geral de fluxos de trabalho. A introdução de novos traçadores PET também alimenta essa tendência, oferecendo insights mais profundos sobre o metabolismo do tumor, o status do receptor e as características do microambiente.

Descarregue amostra grátis para saber mais sobre este relatório.

Impacto da COVID-19

As interrupções e bloqueios da cadeia de abastecimento em todo o mundo durante a pandemia COVID-19 tiveram um impacto substancial na dinâmica do mercado de PET oncológico. As restrições de viagem reduziram os procedimentos e testes de rastreio do cancro. Estes atrasos no rastreio levaram ainda mais ao avanço da doença e aumentaram a carga sobre as funcionalidades dos cuidados de saúde.

- De acordo com o inquérito da Agência Internacional de Energia Atómica em Junho e Outubro de 2020, o mercado global registou um declínio de 65,6% no número de exames PET em Junho de 2020, com uma redução de cerca de 40% em Outubro de 2020. Quedas semelhantes foram observadas nos exames de cancro da próstata e do pulmão durante este período.

Análise de Segmentação

Por fonte de pagamento

Aumentando a preferência por Serviços de tratamento do câncer de qualidade premiumImpulsiona o crescimento do segmento de seguros de saúde privados/desembolsos diretos

Com base na fonte de pagamento, o mercado é bifurcado em seguros de saúde públicos e privados/desembolsados. O privadoseguro saúdeO segmento out-of-pocket domina o mercado e deverá crescer extensivamente durante o período de previsão. O crescimento é atribuído à crescente preferência por serviços de tratamento do câncer rápidos, personalizados e de qualidade premium. Os sistemas privados de saúde desempenham um papel dominante em países como os EUA, o Japão, a Índia e o Brasil, oferecendo acesso mais rápido aos exames PET e minimizando os atrasos frequentemente associados aos sistemas públicos. Além disso, estima-se também que o aumento do custo geral do tratamento do câncer impacte positivamente o crescimento do segmento durante o período de previsão.

- De acordo com dados publicados pelo Journal of Medical Economics em Outubro de 2023, prevê-se que o custo do tratamento do cancro nos EUA aumente para 246 mil milhões de dólares até 2030, contra 183 mil milhões de dólares em 2015.

O segmento público detinha uma parcela considerável do mercado em 2024, atribuída ao aumento da incidência do câncer e ao aumento dos esforços governamentais para fortalecer a infraestrutura de cuidados oncológicos. À medida que o cancro se torna uma das principais prioridades dos cuidados de saúde a nível mundial, os sistemas de saúde pública estão a expandir as capacidades de diagnóstico e a integrar exames PET em protocolos padrão de gestão do cancro para estadiamento, resposta ao tratamento e avaliação de recorrência. Além disso, o envelhecimento das populações nos países desenvolvidos e o fardo crescente das doenças crónicas estão a impulsionar reformas sistémicas dos cuidados de saúde destinadas a apoiar o diagnóstico do cancro com financiamento público. Espera-se que essas mudanças contribuam significativamente para a expansão do segmento no mercado de PET oncológico nos próximos anos.

Por provedores de serviços

Segmento hospitalar dominará devido à disponibilidade e acessibilidade a tecnologias avançadas de imagem

Em termos de prestadores de serviços, o mercado é segregado em centros de diagnóstico, hospitais, entre outros. O segmento de hospitais deverá responder pela maior participação de mercado durante o período projetado devido ao pessoal treinado e dedicado, disponibilidade e acessibilidade a tecnologias avançadas de imagem e implementação de cuidados coordenados.

- Por exemplo, em janeiro de 2024, a Royal Free London instalou o primeiro scanner de tomografia por emissão de pósitrons (PET) do Reino Unido, no valor de 10,7 milhões de dólares. Segundo as autoridades, o scanner é 30 vezes mais eficiente do que os scanners actualmente existentes nos sistemas de saúde.

Espera-se que o segmento de centros de diagnóstico aumente no CAGR mais rápido durante o período de previsão, devido à experiência especializada, à relação custo-benefício, aos tempos de espera mais curtos e à conveniência do paciente. Além disso, os crescentes investimentos dos centros de diagnóstico para aquisição de scanners PET altamente avançados também deverão influenciar positivamente o crescimento do segmento.

ONCOLOGIA EMISSÃO DE PÓSITRONS TOMOGRAFIA VARREDURA PERSPECTIVAS REGIONAIS DO MERCADO

Com base na geografia, o mercado está dividido em América Latina, Europa, Ásia-Pacífico, América do Norte e Oriente Médio e África.

América do Norte

North America Oncology Positron Emission Tomography Scan Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado da América do Norte foi avaliado em US$ 6,5 bilhões em 2025, capturando 52,40% da receita global, e estima-se que atinja US$ 6,82 bilhões em 2026. A crescente prevalência do câncer, os avanços tecnológicos e o foco crescente na instalação de equipamentos de ponta são fatores-chave que impulsionam o crescimento do mercado.

- Por exemplo, em outubro de 2024, o Kingman Regional Medical Center, com sede no Arizona, instalou um sistema Omni Legend 32 PET/CT. O centro médico se torna o primeiro no Arizona a instalar um scanner PET altamente avançado.

Os investimentos substanciais por parte das instalações de saúde e a crescente procura de novas tecnologias também deverão impulsionar a expansão do mercado.

Na infraestrutura robusta de saúde dos EUA, juntamente com amplo foco em atividades de pesquisa e desenvolvimento para impulsionar o crescimento do mercado até 2032.

No Canadá, projeta-se que o foco crescente na detecção precoce de doenças, no monitoramento aprimorado do tratamento do câncer e na consolidação de políticas contra doenças oncológicas ofereça um ambiente favorável ao crescimento do mercado. Por exemplo, em Maio de 2025, a colaboração da Canadian Cancer Society e do MaRS Discovery District anunciou o lançamento de um programa nacional para aumentar o rastreio do cancro na população, especialmente em regiões remotas e rurais do país.

Europa

O mercado europeu de tomografia por emissão de pósitrons oncológica detinha uma participação substancial em 2024, devido à crescente prevalência de doenças crônicas, como câncer e doenças cardiovasculares, à crescente demanda por varredura PET multimodal e à ênfase no tratamento personalizado. Além disso, a expansão dos agentes de imagem PET também deverá impulsionar o crescimento do mercado durante o período de estudo. Em 2025, a Europa detinha 24,19% do mercado global, atingindo uma avaliação de 3 mil milhões de dólares, e prevê-se que cresça para 3,14 mil milhões de dólares em 2026.

- Por exemplo, em abril de 2025, TelixProdutos farmacêuticosA Limited recebeu aprovação da MPA sueca para seu agente de imagem PET para câncer de próstata, Illuccix. Illuccix é usado com gálio-68 para a detecção de câncer de próstata.

Ásia-Pacífico

O mercado na Ásia-Pacífico atingiu US$ 2 bilhões em 2025, representando 16,08% da receita total do mercado, e deverá atingir US$ 2,13 bilhões em 2026. Atribuído à crescente conscientização sobre sistemas de imagem de ponta, investimentos substanciais para a consolidação da infraestrutura de saúde, políticas de reembolso favoráveis e envolvimento ativo do governo. Além disso, um número crescente de parcerias e colaborações estratégicas também contribui para o crescimento do mercado.

- Por exemplo, em outubro de 2024, a Curium anunciou uma parceria estratégica com a PeptiDream para o desenvolvimento clínico e comercialização de agentes específicos para o câncer de próstata no Japão. Os agentes 177Lu-PSMA-I&T e 64Cu-PSMA-I&T têm como alvo as células do câncer de próstata.

América latina

A América Latina manteve uma forte presença no mercado global, atingindo US$ 0,62 bilhão em 2025, representando 5,03% de participação, e deverá atingir US$ 0,64 bilhão em 2026. O aumento da incidência de câncer e o aumento dos investimentos por parte de empresas líderes provavelmente impulsionarão o crescimento do mercado. Além disso, o lançamento de produtos inovadores também deverá acelerar o crescimento do mercado.

- Por exemplo, em outubro de 2024, a Claritas NucMed Tech Brazil S.A. recebeu aprovação da ANVISA para comercializar Claritas iPET no Brasil. O software avançado reduz o tempo de exame e as dosagens de isótopos durante a geração de imagens.

Oriente Médio e África

Em 2025, o mercado do Médio Oriente e África situou-se em 0,29 mil milhões de dólares, representando 2,31% da procura global, e prevê-se que cresça para 0,29 mil milhões de dólares em 2026.

- Por exemplo, em Fevereiro de 2025, a Arábia Saudita anunciou a abertura do seu novo Centro de Excelência Oncológica para o tratamento do cancro. O novo centro concentrar-se-ia numa abordagem de cuidados centrada no paciente, alinhada com a sua Visão 2030.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Os principais players se concentram no lançamento de novos produtos para reforçar sua presença no mercado

A participação global no mercado de tomografia por emissão de pósitrons oncológicos é majoritariamente detida por players importantes como GE Healthcare, Siemens Healthcare Limited, Oncovision, Koninklijke Philips N.V. e Canon Medical Systems em 2024.

A participação dessas empresas de tomografia por emissão de pósitrons oncológicas é atribuída ao lançamento de novos produtos, forte ênfase em novas tecnologias PET, parcerias táticas para desenvolvimento de produtos e pesquisa e desenvolvimento constantes.

- Por exemplo, em novembro de 2023, a Siemens Healthcare Limited recebeu a aprovação da FDA para seu Biograph Vision X. O sistema de imagem recém-lançado pode fornecer detalhes anatômicos abrangentes.

Alliance Medical Limited, Dignity Health e outros players de pequeno e médio porte são algumas outras empresas do mercado. Enfatizam diversos esforços estratégicos, como colaborações, parcerias, entre outros, para reforçar sua presença no mercado.

LISTA DE CHAVEVARREDURA DE TOMOGRAFIA DE EMISSÃO DE PÓSITRONS ONCOLOGIAPERFIL DE EMPRESAS

- GE Saúde (NÓS.)

- Sonic Healthcare Limited (Austrália)

- Oncovisão (Espanha)

- Koninklijke Philips N.V.(Holanda)

- Apex Radiology (Austrália)

- Aliança Médica Limitada (REINO UNIDO.)

- Saúde Novante(NÓS.)

- Canon Medical Systems (Japão)

- Dignidade Saúde (EUA)

- Concord Médica (China)

- Siemens Healthcare Limited (Alemanha)

- Mediworks (China)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Março de 2025:A Telix Pharmaceuticals Limited recebeu aprovação da FDA para seu novo agente contra o câncer de próstata, Gozellix.

- Março de 2025:O Centro Médico Regional de Guadalupe anunciou a oferta do Illuccix, um rastreador de imagem PET para o diagnóstico de câncer de próstata. O rastreador recém-lançado é capaz de identificar a presença de células cancerígenas em todo o corpo.

- Novembro de 2024:Em colaboração com as autoridades de saúde, Newfoundland e Labrador anunciaram a adição de novos sistemas PET CT em dois hospitais. Estas adições basearam-se nas recomendações do comité de peritos para melhorar os serviços de tratamento do cancro em toda a região.

- Setembro de 2024:A Clarity Pharmaceuticals recebeu aprovação da FDA para seu novo rastreador de imagem Cu-SAR-bisPSMA para diagnosticar câncer de próstata.

- Julho de 2022:obteve autorização da FDA para seu inovador Radialis PET Imager, um sistema PET avançado com recursos de imagem abertos que marcam uma nova era em diagnósticos de precisão.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de5,93%de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por fonte de pagamento

|

|

Por provedores de serviços

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 13,03 mil milhões de dólares em 2026 e deverá atingir 20,66 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 12,41 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 5,93% durante o período de previsão (2026-2034).

O segmento de seguro saúde privado/desembolso lidera o mercado por fonte de pagamento.

Os principais fatores que impulsionam o mercado são a carga crescente do câncer e os avanços tecnológicos em produtos de diagnóstico.

GE Healthcare, Siemens Healthcare Limited, Oncovision, Koninklijke Philips N.V. e Canon Medical Systems são os principais players do mercado.

A América do Norte dominou o mercado de tomografia por emissão de pósitrons oncológicos com uma participação de mercado de 52,40% em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 165

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco