Tamanho do mercado de fibra de carbono baseado em pitch, análise de participação e indústria, por tipo de módulo (padrão, intermediário e alto), por aplicação (aeroespacial e defesa, automotivo, energia eólica, esportes e lazer, construção e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

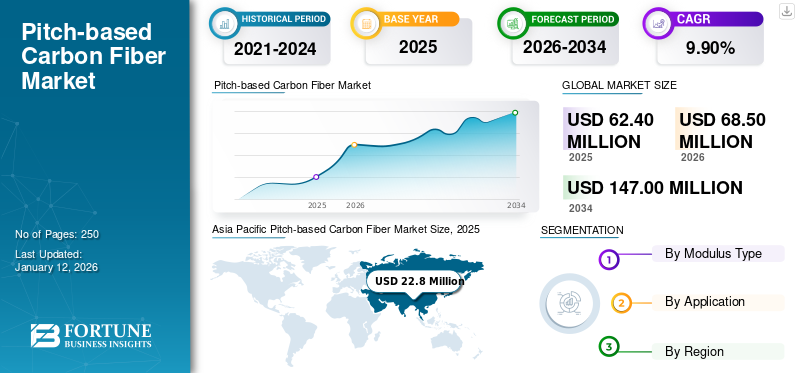

O tamanho global do mercado de fibra de carbono baseado em piche foi avaliado em US$ 62,4 milhões em 2025. O mercado deve crescer de US$ 68,5 milhões em 2026 para US$ 147 milhões até 2034, exibindo um CAGR de 9,90% durante o período de previsão. A Ásia-Pacífico dominou o mercado de fibra de carbono à base de piche, com uma participação de mercado de 37,00% em 2025.

A fibra de carbono à base de piche é um tipo de fibra de carbono produzida a partir do piche, um material viscoelástico derivado da destilação de substâncias à base de carbono, como carvão, petróleo bruto e matéria vegetal. O piche foi uma das primeiras opções consideradas para precursores de fibra de carbono devido ao seu alto rendimento de carbono de 85%. Um dos principais benefícios do uso do piche como precursor é que ele produz fibras de carbono de módulo ultra-alto devido ao tamanho significativamente maior dos cristalitos de grafite. Essas fibras de carbono são conhecidas por seu alto módulo e condutividade térmica, o que é particularmente adequado para aplicações que exigem altas relações resistência-peso, como nas indústrias aeroespacial e automotiva.

O mercado deverá crescer principalmente devido à crescente demanda por materiais estruturais leves que podem ser usados em áreas de aplicação de alto desempenho, como aviação e mobilidade elétrica. Empregando componentes estruturais leves emveículo elétricoaeronave aumenta o desempenho e melhora a eficiência de combustível. Além disso, as fibras de carbono baseadas em piche geralmente oferecem maior módulo e condutividade térmica em comparação com as fibras baseadas em PAN, tornando-as uma escolha ideal em áreas de aplicação que exigem desempenho, definidas para impulsionar o crescimento do mercado durante o período de previsão.

- Em março de 2025, a GE Aerospace planeou investir cerca de mil milhões de dólares nas suas fábricas e cadeia de abastecimento nos EUA para melhorar as suas capacidades de produção e satisfazer a crescente procura de novas peças e materiais inovadores necessários para o futuro dos voos.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Aumento da demanda de produtos aeroespaciais e de defesa para estimular o crescimento do mercado

O mercado global está testemunhando uma expansão significativa, impulsionada pelas suas propriedades distintivas, essenciais para aplicações aeroespaciais e de defesa. A fibra de carbono é amplamente utilizada em ambientes aeroespaciais e de defesa devido à sua excelente relação resistência-peso, durabilidade e resistência à fadiga e corrosão. Isto o torna perfeitamente adequado para aplicações que exigem a minimização do peso e a manutenção da integridade estrutural, incluindo estruturas de aeronaves, veículos de defesa e sistemas de armas. Nas aeronaves, ele é utilizado na fuselagem, nas asas e na cauda para reduzir o peso, resultando em eficiência de combustível e redução de emissões. Além disso, melhora o desempenho e a longevidade de drones e vários UAVs. Consequentemente, a procura deste produto está a aumentar nos sectores aeroespacial e de defesa, o que impulsionará a indústria global baseada no campo.mercado de fibra de carbonocrescimento ao longo do período de previsão.

- De acordo com o Ministério da Aviação Civil, à medida que a indústria global de drones cresce, espera-se que a indústria indiana de drones atinja 1,9 mil milhões de dólares até 2026.

RESTRIÇÕES DE MERCADO

O aumento da reciclagem e das preocupações ambientais pode dificultar o crescimento do mercado

A produção de fibra de carbono baseada no piche levanta preocupações ambientais devido ao seu processo que consome muita energia, à dependência de combustíveis fósseis e à geração significativa de resíduos. Especificamente, a etapa de fiação precursora, o alto consumo de energia durante a carbonização e a dificuldade de reciclagem contribuem para o seu impacto ambiental. O processo produtivo gera resíduos significativos, incluindo restos de fibras e subprodutos químicos. Além disso, a fibra de carbono, por ser um produto não biodegradável, dificulta o gerenciamento de resíduos de fabricação e de produtos em fim de vida. A reciclagem de fibras à base de piche pode ser difícil devido ao desafio de separá-las doresinamatriz e o potencial de degradação durante o processo de reciclagem. Os métodos tradicionais, incluindo a moagem, podem degradar as fibras, reduzindo a sua qualidade e resistência. No entanto, estão em curso pesquisas para desenvolver métodos de reciclagem mais eficientes e sustentáveis. Assim, a reciclagem e os impactos ambientais mencionados acima podem dificultar a adoção do produto no curto prazo.

Além disso, a natureza dispendiosa do processamento do piche mesofásico em fibra de carbono, juntamente com etapas complexas de pirólise e grafitização, resulta em preços elevados dos produtos, limitando a sua utilização em aplicações no mercado de massa. Além disso, os novos participantes enfrentam elevados custos de I&D, requisitos de conhecimento técnico e barreiras de processos proprietários, tornando o mercado intensivo em capital e consolidado. Tais factores podem restringir a sua adopção e produção em massa no curto prazo, criando mais desafios para o florescimento do mercado.

OPORTUNIDADES DE MERCADO

Aumento na adoção de veículos elétricos para criar oportunidades lucrativas no mercado

Nos últimos tempos, a fibra de carbono transformou a fabricação automotiva. A fibra de carbono à base de piche é excepcionalmente forte e leve. Componentes de fibra de carbono são amplamente utilizados na fabricação de carros esportivos de alto desempenho, veículos de luxo e carros elétricos. Sua incrível resistência, peso reduzido e resistência ao calor fazem dele a escolha perfeita para aplicações de alto desempenho, incluindo produção automotiva elétrica. Um fator chave é a sua característica leve; a fibra de carbono é até cinco vezes mais leve que o aço, oferecendo resistência semelhante, o que a torna um excelente material para fabricantes de veículos elétricos. Ao utilizar este material compósito em componentes estruturais de veículos tradicionais, os fabricantes podem diminuir significativamente o peso total de um carro, melhorando a eficiência de combustível e o desempenho. Além disso, a sua aplicação em carros eléctricos pode aumentar a sua autonomia e eficiência, posicionando-os como uma alternativa mais ecológica aos veículos convencionais.Gasolinaveículos movidos a energia. Portanto, o aumento na adoção de VE deverá criar oportunidades lucrativas no mercado.

- De acordo com a Agência Internacional de Energia, em 2023, cerca de 14 milhões de novos veículos elétricos foram registados globalmente.

TENDÊNCIAS DE MERCADO DE FIBRA DE CARBONO BASEADA EM PITCH

Impulso crescente em direção à energia eólica para impulsionar o crescimento do mercado

A transição global para a energia renovável, especialmente a energia eólica, está a impulsionar significativamente o crescimento do mercado de fibra de carbono à base de piche. As fibras à base de piche são conhecidas por sua alta resistência e rigidez, o que as torna uma matéria-prima crucial para aplicações de energia eólica, especialmente pás de turbinas eólicas. Eles melhoram a integridade estrutural e a durabilidade das pás, resultando em turbinas eólicas maiores e mais eficientes. As fibras de carbono, incluindo as baseadas em pitch, são cruciais para endurecer as longarinas da pá, que são componentes estruturais críticos. Essas propriedades excepcionais evitam a deformação da lâmina e garantem que ela possa suportar as forças do vento e da fadiga. Portanto, o crescente impulso global da energia eólica impulsionará o crescimento do mercado durante o período de previsão.

- De acordo com o Departamento de Energia dos EUA, o vento é a maior fonte de energiaenergia renovávelnos EUA, representando cerca de 10% da produção de energia dos EUA.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tipo de módulo

Segmento alto manteve participação dominante devido às suas propriedades equilibradas

Com base no tipo de módulo, o mercado é segmentado em padrão, intermediário e alto.

O segmento alto detinha a maior participação de mercado global de fibra de carbono baseada em pitch em 2024. As fibras de carbono baseadas em pitch de alto módulo são muito procuradas devido à sua excepcional resistência, rigidez e condutividade térmica, tornando-as ideais para aplicações exigentes, como aeroespacial, equipamentos esportivos e eletrônicos. Seu alto módulo, resistência e estabilidade térmica os tornam ideais para uso em asas, fuselagens e peças de motores de aeronaves, contribuindo para redução de peso, eficiência de combustível e segurança. Como resultado, a demanda por fibras baseadas em pitch de alto módulo deverá manter seu domínio durante todo o período de previsão.

As fibras de carbono baseadas em passo de módulo intermediário são procuradas devido às suas propriedades únicas que as tornam adequadas para uma ampla gama de aplicações, particularmente nas indústrias aeroespacial e automotiva. Essas fibras oferecem um bom equilíbrio entre resistência, rigidez e peso, tornando-as uma opção econômica para muitas aplicações onde são necessários materiais de alto desempenho. Além de suas propriedades excepcionais, sua eficácia em resistir a altas temperaturas impulsionará significativamente sua demanda durante o período de previsão.

Por aplicativo

Mercado dominado pelo segmento aeroespacial e de defesa devido à alta utilização de fibras de carbono

Com base na aplicação, o mercado é segmentado em aeroespacial e defesa, automotivo, energia eólica, esportes e lazer, construção, entre outros.

O segmento aeroespacial e de defesa detinha a maior participação de mercado global em 2024. As fibras de carbono à base de piche são usadas na indústria aeroespacial e na defesa devido à sua resistência excepcional, alta condutividade térmica e capacidade de suportar altas temperaturas e estresse mecânico. Tais propriedades os tornam ideais para aplicações críticas, como sistemas de proteção térmica, bocais de foguetes e construção de satélites, onde são leves e de alto desempenho.compósitossão necessários. Portanto, o segmento aeroespacial e de defesa está preparado para continuar sendo um importante segmento de aplicação para o produto durante o período de previsão.

A energia eólica é identificada como o segmento de crescimento mais rápido no mercado global, particularmente impulsionado pela combinação única de propriedades excepcionais da fibra de carbono à base de piche, como alta resistência, rigidez e baixa densidade. Seu conjunto único de propriedades permite a criação de pás longas e leves que capturam mais energia eólica sem comprometer a integridade estrutural. Portanto, a crescente demanda por mais energia alimentará naturalmente o impulso do segmento de aplicação de energia eólica nos próximos anos.

Perspectiva regional do mercado de fibra de carbono baseado em pitch

Por região, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Pitch-based Carbon Fiber Market Size, 2025 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico detinha a maior participação no mercado global de fibra de carbono baseada em piche em 2024, gerando receita de mercado no valor de US$ 20,2 milhões. A Ásia-Pacífico domina o mercado devido à presença de industrialização maciça, investimento significativo em manufatura avançada e aumento da demanda de indústrias-chave, como automotiva e aeroespacial. Na Ásia-Pacífico, a China domina o mercado regional devido ao enorme investimento do país no sector aeroespacial e de defesa e à contínua expansão do sector EV, que está a impulsionar a procura do produto. Além disso, a China é também o maior mercado mundial de energia eólica, aumentando a procura por fibras à base de piche. A América do Norte manteve forte presença no mercado global, atingindo US$ 21,9 milhões em 2025, representando 35,00% de participação, e deverá atingir US$ 23,8 milhões em 2026.

- De acordo com o Global Energy Monitor, em 2023, a energia eólica e solar representava cerca de 37% da capacidade total de energia do país.

América do Norte

A América do Norte é identificada como a segunda maior região do mercado. Os EUA são um investidor líder no mercado global de satélites, com um foco significativo em aplicações comerciais e de segurança nacional. Os EUA têm um número substancial de satélites operacionais, superando significativamente qualquer outro país. Prevê-se que a procura de produtos na América do Norte aumente, impulsionada por planos de investimento maciços na região.

- O SoftBank Group Corp planejou investir cerca de US$ 1 bilhão na OneWeb Ltd, que está construindo uma constelação de satélites para melhorar o acesso global à banda larga.

Europa

O setor aeroespacial europeu concebe e produz aeronaves civis e militares,helicópteros, drones, motores aeronáuticos e diversos sistemas e equipamentos. Abrange também empresas que oferecem serviços de suporte, incluindo manutenção e treinamento. O setor civil da indústria serve de base ao ecossistema aeroespacial e de defesa europeu, representando 50% das suas receitas anuais, ao mesmo tempo que cria empregos altamente qualificados e promove a inovação. Devido a essa produção generalizada, prevê-se que o mercado europeu cresça moderadamente durante o período de previsão. Em 2025, a Europa gerou 15,5 milhões de dólares, contribuindo com 25,00% para as receitas do mercado global, e prevê-se que cresça para 16,7 milhões de dólares em 2026.

- Segundo a Comissão Europeia, a aeronáutica civil proporciona 405.000 empregos, gera 147 mil milhões de dólares em receitas e desempenha um papel de liderança nas exportações.

América latina

Espera-se que o mercado da América Latina cresça gradualmente, devido aos seus investimentos focados na expansão da Internet via satélite, comunicação e serviços de dados. Espera-se que o mercado cresça significativamente, impulsionado por factores como o aumento da procura de conectividade de banda larga, especialmente nas zonas rurais, e a utilização de tecnologia de satélite para ajuda de emergência e comunicações governamentais. Como as fibras de carbono são altamente utilizadas para aplicações de gerenciamento térmico em satélites, o mercado regional deverá crescer durante o período de previsão. A América Latina contribuiu com 2,30% para o mercado global em 2025, com uma avaliação de US$ 1,4 milhão, e deve atingir US$ 1,6 milhão em 2026.

Oriente Médio e África

Espera-se que a procura de produtos no Médio Oriente e em África cresça numa trajetória ascendente, alimentada pela expansão das indústrias aeroespacial, automóvel e de artigos desportivos, bem como pelo impulso mais amplo para tecnologias sustentáveis. Megainiciativas, incluindo a Visão 2030 da Arábia Saudita e Dubai 2040 - Plano Diretor Urbano e Desenvolvimento Sustentável, estão definidas para criar um ambiente progressivo para o crescimento do mercado. Em 2025, o Médio Oriente e África representaram 0,7 milhões de dólares, representando 1,00% do mercado mundial, e prevê-se que cresçam para 0,7 milhões de dólares em 2026.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Expansão da capacidade e inovação de produtos continuarão sendo uma estratégia-chave no mercado

O mercado global está parcialmente concentrado com empresas como Mitsubishi Chemical Carbon Fiber and Composites, Inc., Nippon Graphite Fiber Co., Ltd., Toray e Teijin Limited representando uma participação de mercado significativa. As principais empresas estão bem posicionadas para alcançar um crescimento substancial das receitas devido à crescente necessidade de materiais leves nos setores aeroespacial e de defesa, automóvel e energia, especialmente energia eólica. Os principais intervenientes na indústria estão a concentrar-se no alargamento das suas capacidades de produção e no investimento em investigação e desenvolvimento para satisfazer a crescente procura destes produtos.

LISTA DE CHAVE PERFIL DE EMPRESAS DE FIBRA DE CARBONO BASEADA EM PITCH

- Hexcel Corporation (EUA)

- Corporação Kureha(Japão)

- Fibra de carbono química Mitsubishi e compostos, Inc.(Japão)

- Fibra de grafite Nippon Co., Ltd.(Japão)

- Syensqo (Bélgica)

- Tasuns Composite Technology Co., Ltd.

- TEIJIN LIMITED (Japão)

- (Japão)

- Composto Wanhoo (China)

- Zhengzhou Alfa Química Co., Ltd.(China)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Março de 2024:A Jindal Advanced Materials (JAM), uma produtora de materiais compósitos, colaborou com a italiana MAE S.p.A. e planejou investir cerca de US$ 316 milhões para estabelecer uma fábrica de fibra de carbono com capacidade para produzir 3.500 toneladas anualmente.

- Outubro de 2023:expandiu suas instalações de produção de fibras de médio carbono de alto módulo e reboque regular* na subsidiária francesa Toray Carbon Fibers Europe S.A.

- Dezembro de 2022:A Hyosung Advanced Materials revelou que alcançou o desenvolvimento bem-sucedido de fibra de carbono de ultra-alta resistência, aproximando-a da produção independente de materiais aeronáuticos.

- Março de 2022:Materiais Avançados Hyosunganunciou que investirá US$ 38,5 milhões para expandir a produção de fibra de carbono na fábrica da empresa em JeonJu, na Coreia do Sul.

- Julho de 2021:A Hexcel Corporation anunciou que assinou um acordo com a Dassault para fornecer pré-impregnado de fibra de carbono para o programa Falcon 10X. A mudança deverá fortalecer a parceria existente entre os dois líderes aeroespaciais.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Unidade |

Valor (milhões de dólares) e volume (quiloton) |

|

Taxa de crescimento |

CAGR de 9,90% durante 2026-2034 |

|

Segmentação |

Por tipo de módulo

|

|

Por aplicativo

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 62,4 milhões de dólares em 2025 e deverá atingir 147 milhões de dólares em 2034.

Em 2025, o valor de mercado da Ásia-Pacífico era de US$ 22,8 milhões.

Espera-se que o mercado apresente um CAGR de 9,90% durante o período de previsão de 2026-2034.

O segmento aeroespacial e de defesa liderou o mercado por aplicação.

Aumento da demanda de produtos aeroespaciais e de defesa para impulsionar o crescimento do mercado.

Mitsubishi Chemical Carbon Fiber and Composites, Inc., Nippon Graphite Fiber Co., Ltd., Toray e Teijin Limited são os principais players do mercado.

A Ásia-Pacífico dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 250

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco