Tamanho do mercado de embalagens à base de plantas, participação e análise da indústria, por material (bioplásticos, bagaço, papel e papelão, celulose, à base de amido e outros), por tipo de embalagem (embalagens rígidas e embalagens flexíveis), por indústria de uso final (alimentos e bebidas, cuidados pessoais e cosméticos, saúde e outros) e previsão regional, 2026-2034

Tamanho do mercado de embalagens baseadas em plantas e perspectivas futuras

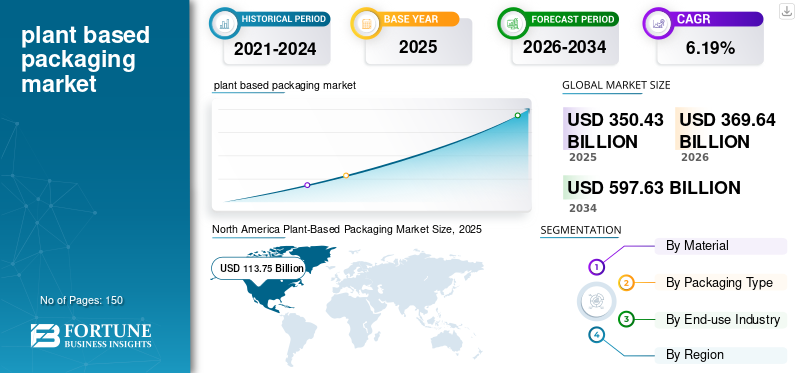

O tamanho global do mercado de embalagens à base de plantas foi avaliado em US$ 350,43 bilhões em 2025. O mercado deverá crescer de US$ 369,64 bilhões em 2026 para US$ 597,63 bilhões até 2034, exibindo um CAGR de 6,19% durante o período de previsão. A América do Norte dominou o mercado global de embalagens à base de plantas, com uma participação de mercado de 32,46% em 2025.

A indústria global de embalagens à base de plantas refere-se ao setor dedicado à criação, fabricação e distribuição de materiais de embalagem provenientes de origens renováveis, biológicas e não fósseis, incluindo amido de milho, cana-de-açúcar, bambu, bagaço, algas, polpa de madeira e diversas formas de biomassa agrícola ou orgânica. Essas opções de embalagens são projetadas para oferecer alternativas sustentáveis aos plásticos convencionais derivados de petróleo, apresentando vantagens como biodegradabilidade, compostabilidade, reciclabilidade e impacto ambiental reduzido. A crescente demanda do consumidor por embalagens à base de plantas está promovendo o crescimento do mercado.

Além disso, o mercado é dominado por vários grandes players, incluindo Amcor Plc, Tetra Pak e Gerresheimer AG, na vanguarda. Um amplo portfólio, lançamentos de produtos inovadores e fortes iniciativas voltadas à expansão da presença geográfica têm sustentado o domínio dessas empresas no mercado global.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÃO DO MERCADO DE EMBALAGENS BASEADAS EM PLANTAS

- Tamanho do mercado em 2025: US$ 350,43 bilhões

- Tamanho do mercado em 2026: US$ 369,64 bilhões

- Tamanho do mercado previsto para 2034: US$ 597,63 bilhões

- CAGR: 6,19% de 2026–2034

- A América do Norte dominou o mercado global de embalagens à base de plantas, com uma participação de mercado de 32,46% em 2025.

- Espera-se que o segmento de material de bagaço cresça a um CAGR de 6,30% durante o período de previsão.

- Espera-se que o segmento de embalagens flexíveis cresça a um CAGR de 5,66% durante o período de previsão.

América do Norte

A América do Norte detinha a quota de mercado dominante em 2024, avaliada em 107,61 mil milhões de dólares, e manteve a sua posição de liderança em 2025, com um valor de 113,75 mil milhões de dólares.

Europa

A região europeia registou uma taxa de crescimento de 5,92%, a segunda maior entre todas as regiões, e atingiu uma avaliação de 86,31 mil milhões de dólares em 2025.

Ásia-Pacífico

O mercado da Ásia-Pacífico atingiu uma avaliação de 66,23 mil milhões de dólares em 2025.

NÓS.

Em 2025, estima-se que o mercado dos EUA atinja US$ 91,35 bilhões.

Japão

O mercado japonês de embalagens à base de plantas está em constante expansão através de iniciativas crescentes de sustentabilidade, do aumento da procura de materiais biodegradáveis e de esforços empresariais para reduzir os resíduos de embalagens, em linha com os objectivos da economia circular.

Leia mais

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO:

Aumento da preferência do consumidor por embalagens sustentáveis e ecológicas para impulsionar o crescimento do mercado

A transição global para uma vida sustentável aumentou significativamente a procura dos consumidores por embalagens sustentáveis e amigas do ambiente, estabelecendo as embalagens à base de plantas como uma opção preferida em vários setores. A crescente consciencialização pública sobre os efeitos ambientais prejudiciais dos plásticos tradicionais, como a contaminação por microplásticos, o excesso de resíduos em aterros e as emissões de gases com efeito de estufa, levou os consumidores a optar por produtos embalados em materiais biodegradáveis, compostáveis ou recicláveis. Além disso, à medida que as questões climáticas globais se tornam mais prementes, a procura de embalagens sustentáveis Prevê-se que o crescimento impulsionado pelos consumidores cresça mais forte, posicionando-o como um fator crucial de crescimento a longo prazo para a indústria.

RESTRIÇÕES DE MERCADO:

Infraestrutura limitada para compostagem e reciclagem dificulta a expansão do mercado

Uma limitação significativa que o mercado global de embalagens à base de plantas enfrenta é a infraestrutura insuficiente de compostagem e reciclagem, o que dificulta a gestão eficaz dos materiais de base biológica no final do seu ciclo de vida. Embora as embalagens à base de plantas se destinem a ser biodegradáveis ou compostáveis, um número considerável destes materiais requer condições de compostagem industrial, tais como temperaturas específicas, níveis de humidade e ambientes controlados, para se decomporem eficazmente.

Além disso, as empresas de gestão de resíduos enfrentam desafios operacionais, uma vez que a infraestrutura existente é concebida principalmente para plásticos convencionais. Esta lacuna nas infraestruturas fomenta a relutância entre as marcas em adotar plenamente alternativas à base de plantas, uma vez que a falta de soluções de fim de vida prejudica a circularidade e a relação custo-eficácia dos sistemas de embalagem sustentáveis.

OPORTUNIDADES DE MERCADO:

Inovações na diversificação de matérias-primas para oferecer oportunidades lucrativas de crescimento

As inovações na diversificação de matérias-primas estão a gerar perspectivas de crescimento substanciais para os produtos de base vegetal. embalagem setor, expandindo a gama de matérias-primas sustentáveis além das culturas convencionais, como milho, cana-de-açúcar e fécula de batata. Historicamente, a dependência da biomassa de qualidade alimentar levantou questões relativas à concorrência entre alimentos e combustíveis, à utilização de terras agrícolas e às flutuações de preços. Para enfrentar estes desafios, os fabricantes estão cada vez mais a investigar matérias-primas alternativas, incluindo algas, algas marinhas, resíduos agrícolas, bambu, cânhamo, polpa de madeira, bagaço e até mesmo fluxos de resíduos, como grãos usados ou cascas de frutas. Estas fontes não alimentares oferecem matérias-primas abundantes, económicas e ecológicas que melhoram enormemente o perfil de sustentabilidade das embalagens à base de plantas.

TENDÊNCIAS DE MERCADO DE EMBALAGENS BASEADAS EM PLANTAS:

O aumento de garrafas PET e derivadas de plantas de base biológica surge como uma tendência de mercado

O aumento de garrafas PET de base biológica e de origem vegetal está a emergir como uma tendência significativa no setor de embalagens à base de plantas, impulsionado pela crescente procura de soluções de embalagens sustentáveis, mas de alto desempenho. O PET de base biológica, criado com etanol de origem vegetal proveniente de cana-de-açúcar, milho ou outros materiais de biomassa, possui as mesmas propriedades físicas e químicas do PET tradicional. Isto o torna totalmente compatível com os atuais processos de fabricação e sistemas de reciclagem.

Essa integração perfeita apresenta uma vantagem considerável para os fabricantes dos setores de bebidas, cuidados pessoais e produtos domésticos, que buscam embalagens duráveis, transparentes e leves que ofereçam propriedades de barreira robustas. Empresas proeminentes como a Coca-Cola, a PepsiCo e a Nestlé estão a intensificar os seus investimentos em bio-PET para melhorar as suas soluções de embalagens sustentáveis, que incluem garrafas parcial ou totalmente derivadas de fontes vegetais.

Descarregue amostra grátis para saber mais sobre este relatório.

DESAFIOS DO MERCADO:

Problemas de escalabilidade na produção de biopolímeros são um desafio fundamental para o desenvolvimento do mercado

A escalabilidade continua a ser um dos principais obstáculos à comercialização e à adoção generalizada de biopolímeros à base de plantas, como PLA, PHA e plásticos à base de amido. Em contraste com os plásticos tradicionais, que beneficiam de décadas de extensa infra-estrutura de produção e cadeias de abastecimento globais bem estabelecidas, a produção de biopolímeros ainda está em fase de desenvolvimento. Requer um investimento de capital significativo em unidades de fermentação especializadas, instalações de polimerização e tecnologias de processamento de ponta. As capacidades de produção limitadas resultam em custos unitários elevados, o que complica a capacidade dos fabricantes de competir com plásticos petroquímicos baratos em aplicações de alto volume.

Análise de Segmentação

Por material

Alinhamento de desempenho superior, versatilidade e sustentabilidade impulsionam a liderança no segmento de bioplásticos

Em termos de material, o mercado é categorizado em bioplásticos, bagaço, papel e papelão, celulose, à base de amido, entre outros.

O segmento de bioplásticos capturou a maior fatia do mercado em 2025. O segmento dominou com 38,84% de participação. O crescimento deste segmento é impulsionado pela sua capacidade de fornecer uma combinação ideal de sustentabilidade, desempenho e capacidade de fabricação. Materiais como PLA, PHA, bio-PET e polímeros à base de amido apresentam propriedades mecânicas e de barreira comparáveis às dos plásticos convencionais. Isso os torna adequados para diversas aplicações, incluindo embalagens de alimentos, garrafas, bolsas, filmes e recipientes rígidos. Além disso, os bioplásticos facilitam várias opções de fim de vida, como a compostagem industrial, a reciclabilidade ou a biodegradação, que se alinham estreitamente com os crescentes objetivos globais de sustentabilidade e com as regulamentações governamentais destinadas a reduzir os plásticos de utilização única.

Espera-se que o segmento de material de bagaço cresça a um CAGR de 6,30% durante o período de previsão.

Por tipo de embalagem

Resistência, proteção do produto e ampla adequação de aplicação para impulsionar o crescimento segmentar de embalagens rígidas

Em termos de tipo de embalagem, o mercado é categorizado em embalagens rígidas e embalagens flexíveis.

O segmento de embalagens rígidas capturou a maior participação de mercado de embalagens vegetais em 2025. O segmento dominou com uma participação de 62,93%. O crescimento deste segmento é impulsionado pela sua excepcional durabilidade, integridade estrutural e atributos de proteção do produto, que são cruciais para setores de alto volume, como alimentos e bebidas, cuidados pessoais, produtos domésticos e cuidados de saúde. Formatos rígidos à base de plantas, incluindo garrafas de bioplástico, potes, bandejas, conchas e recipientes de fibra moldada, oferecem notável resistência ao impacto, umidade e contaminação, garantindo assim a segurança do produto e prolongando a vida útil. Estas características tornam as embalagens rígidas particularmente apropriadas para produtos que necessitam de retenção de forma estável, vedação segura e resistência à violação.

O embalagem flexível espera-se que o segmento cresça a um CAGR de 5,66% durante o período de previsão.

Por indústria de uso final

Alto consumo, necessidades de segurança e rápida mudança em direção a embalagens sustentáveis impulsionam o domínio do segmento de alimentos e bebidas

Com base na indústria de uso final, o mercado é segmentado em alimentos e bebidas, cuidados pessoais e cosméticos, saúde, entre outros.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Em 2024, o mercado global foi dominado pela indústria de alimentos e bebidas em termos de indústria de uso final. Além disso, o segmento deverá deter uma participação de 42,82% em 2025. O segmento lidera o mercado, uma vez que é responsável pelo maior volume de produtos embalados a nível mundial e sofre uma pressão significativa para mudar para opções sustentáveis. À luz das crescentes preocupações relativas à poluição plástica, produção de resíduos e segurança alimentar, os fabricantes de alimentos e bebidas estão progressivamente utilizando materiais à base de plantas, como PLA, PHA, fibra moldada, bio-PET e bagaço para embalar refeições prontas para consumo, bebidas, laticínios, lanches, produtos frescos e itens para viagem. Esses materiais fornecem excelentes propriedades de barreira, neutralidade de odor e durabilidade, o que ajuda a manter o frescor do produto e prolongar a vida útil, ao mesmo tempo em que cumprem rigorosas regulamentações de segurança em contato com alimentos.

Além disso, projeta-se que o segmento de cuidados pessoais e cosméticos cresça a um CAGR de 6,16% durante o período do estudo.

Perspectiva regional do mercado de embalagens à base de plantas

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América Latina e Oriente Médio e África.

North America Plant-Based Packaging Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

América do Norte

A América do Norte detinha a quota de mercado dominante em 2024, avaliada em 107,61 mil milhões de dólares, e manteve a sua posição de liderança em 2025, com um valor de 113,75 mil milhões de dólares. Nesta região, o crescimento do mercado de embalagens à base de plantas é impulsionado principalmente por fortes compromissos corporativos com a sustentabilidade, pela alta demanda dos consumidores por embalagens ecológicas e pela expansão dos segmentos de produtos orgânicos e naturais. Grandes marcas e retalhistas como Walmart, Amazon, Unilever e Whole Foods estão a incentivar os fornecedores a adotarem embalagens compostáveis e à base de plantas para cumprirem as suas metas ESG. Proibições estaduais de plásticos descartáveis, juntamente com avanços na bioplásticos inovação das instituições de pesquisa dos EUA, acelerar ainda mais a adoção.

Em 2025, estima-se que o mercado dos EUA atinja US$ 91,35 bilhões. O mercado está a registar um crescimento significativo, alimentado pela procura dos consumidores por opções sustentáveis, regulamentações mais rigorosas relativas aos plásticos e objectivos corporativos. Prevê-se um forte crescimento à medida que materiais como amido de milho, cana-de-açúcar, algas marinhas e fibras de cogumelos começam a substituir os plásticos convencionais nos setores alimentar, de cuidados pessoais e de retalho.

Europa e Ásia-Pacífico

Prevê-se que regiões como a Europa e a Ásia-Pacífico registarão um crescimento notável nos próximos anos. A região europeia registou uma taxa de crescimento de 5,92%, a segunda mais elevada entre todas as regiões, e atingiu uma avaliação de 86,31 mil milhões de dólares em 2025. A Europa é atualmente a região que mais cresce, em grande parte devido a quadros regulamentares rigorosos, incluindo a Diretiva da UE relativa aos plásticos de utilização única, a Responsabilidade Alargada do Produtor (EPR) e o Plano de Ação para a Economia Circular. Os governos estão a incentivar proativamente a utilização de embalagens compostáveis e de base biológica, oferecendo incentivos e implementando impostos sobre o plástico.

Apoiada por estes factores, a Alemanha registou uma avaliação de 18,30 mil milhões de dólares, o Reino Unido de 15,59 mil milhões de dólares e a França de 13,61 mil milhões de dólares em 2025.

Depois da Europa, o mercado da Ásia-Pacífico atingiu uma avaliação de 66,23 mil milhões de dólares em 2025 e garantiu a posição de terceira maior região do mercado. O crescimento da região Ásia-Pacífico é impulsionado por grandes populações urbanas, pelo aumento da consciência ambiental e pelas preocupações crescentes em relação à plástico poluição, especialmente na China, Índia, Indonésia e Sudeste Asiático. Os governos estão a implementar proibições rigorosas sobre plásticos descartáveis e a promover a utilização de materiais biodegradáveis.

Na região, a China e a Índia atingiram uma valorização de 21,32 mil milhões de dólares e 17,88 mil milhões de dólares, respetivamente, em 2025.

América Latina e Oriente Médio e África

Durante o período de previsão, espera-se que as regiões da América Latina e do Oriente Médio e África testemunhem um crescimento moderado neste espaço de mercado. O mercado da América Latina, em 2025, atingiu uma valorização de US$ 52,28 bilhões. A crescente consciencialização e procura entre a classe média por soluções amigas do ambiente nos sectores da alimentação, bebidas e cuidados pessoais estão a impulsionar a adopção pelo mercado.

No Médio Oriente e África, a África do Sul registou uma avaliação de 9,09 mil milhões de dólares em 2025. No Médio Oriente e África, os factores que influenciam o mercado variam consideravelmente, uma vez que as iniciativas governamentais para a redução de resíduos e as regulamentações ambientais mais rigorosas estão a promover um interesse crescente em embalagens sustentáveis.

CENÁRIO COMPETITIVO

Principais participantes da indústria:

Extenso portfólio de produtos com forte rede de distribuição de empresas-chave apoiou sua posição de liderança

O mercado apresenta uma estrutura semiconcentrada, com inúmeras empresas de pequeno e médio porte operando ativamente em todo o mundo. Esses players estão ativamente envolvidos na inovação de produtos, parcerias estratégicas e expansão geográfica.

Huhtamaki, Tetra Pak International SA e Amcor estão entre os principais players do mercado. Uma gama abrangente de produtos de embalagem à base de plantas, uma presença global através de uma forte rede de distribuição e colaborações com instituições de investigação e académicas são algumas características que apoiam o domínio destes intervenientes.

Além disso, outros players proeminentes no mercado incluem Sealed Air, Pactiv Evergreen Inc., Ficus Pax, entre outros. Estas empresas estão a realizar diversas iniciativas estratégicas, incluindo investimentos em I&D e parcerias com empresas farmacêuticas, para aumentar a sua presença no mercado.

LISTA DAS PRINCIPAIS EMPRESAS DE EMBALAGENS BASEADAS EM PLANTAS PERFILADAS:

- Huhtamaki (Finlândia)

- Tetra Pak Internacional S.A.- (Suíça)

- Amcor (Suíça)

- Ar Selado (NÓS.)

- Pactiv Evergreen Inc.. (NÓS.)

- Ficus Pax (Índia)

- Tipa Ltd.

- Pappco Greenware (Índia)

- Mondi (Reino Unido)

- Eco Packer (Índia)

- The Meyers Printing Companies, Inc. (EUA)

- Stora Enso (Finlândia)

- Pactap (Índia)

- Vegware (Escócia)

- Embalagem Sustentável Tessera (Grécia)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Outubro de 2025: A Braskem, empresa líder na produção de biopolímeros em escala industrial, apresentou uma nova geração de soluções de produtos de base biológica e circulares projetadas para agilizar a transformação da indústria do plástico. Esta iniciativa incluiu colaborações com as marcas holandesas Bottle Up & Eurobottle. Além disso, contou com parceria com a marca alemã Polytan. Por meio de seu portfólio sustentável, a Braskem revelou lançamentos de produtos e parcerias que incorporam sustentabilidade e inovação em embalagens, saúde, higiene e bens de consumo.

- Maio de 2025: anunciou o lançamento bem-sucedido de sua mais recente solução de embalagem sustentável, EarthPlus Hercules Bioflex Stretch Wrap, adequada para aplicações em paletes e embalagens de alimentos. O Hercules Bioflex é resistente ao calor e ao frio e é composto por 35% de materiais renováveis à base de plantas, reduzindo significativamente a pegada de carbono dos seus clientes. Uma redução no uso de plástico em embalagens leva a uma diminuição de microplásticos.

- Maio de 2025: A Myco, uma empresa sediada na República Checa, lançou um substituto biodegradável para embalagens de poliestireno utilizando micélio de cogumelo e resíduos orgânicos, como serradura. O micélio serve como um adesivo natural, transformando os resíduos numa substância robusta e resistente ao choque, adequada para fins de embalagem. Esta alternativa ecológica é totalmente biodegradável e pode ser compostada, decompondo-se em semanas, ao contrário do poliestireno, que pode levar séculos para se decompor.

- Setembro de 2024: A Marigold Health Foods fez parceria com a Sonoco para lançar suas embalagens totalmente recicláveis para uma variedade de alimentos naturais à base de plantas, como cubos de caldo, molhos e alternativas à carne e ao peixe. A solução de embalagem totalmente reciclável, desenvolvida pela Sonoco, demonstra a dedicação da Marigold à sustentabilidade e à inovação, estabelecendo uma nova referência no setor.

- Abril de 2024: A Savor Brands Coffee Packaging apresentou o COMPOST+, um filme de barreira metalizada industrial compostável à base de plantas, na Specialty Coffee Association’s Specialty Coffee Expo. Esses materiais de barreira avançados são projetados para preservar o sabor e o aroma do café, garantindo que ele permaneça no seu melhor.

COBERTURA DO RELATÓRIO

A análise de mercado fornece um estudo aprofundado do tamanho do mercado e da previsão para todos os segmentos de mercado incluídos no relatório. Abrange detalhes sobre a dinâmica do mercado e as tendências que deverão impulsionar o mercado durante o período de previsão. Ele fornece informações sobre avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos do setor e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa de mercado também abrange um cenário competitivo detalhado, incluindo a participação de mercado e os perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 6,19% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação

|

Por material · Bioplásticos · Bagaço · Papel e Cartão · Celulose · À base de amido · Outros |

|

Por tipo de embalagem · Embalagem Rígida · Embalagem Flexível |

|

|

Por indústria de uso final · Alimentos e Bebidas · Cuidados Pessoais e Cosméticos · Assistência médica · Outros |

|

|

Por geografia · América do Norte (por material, tipo de embalagem, indústria de uso final e país) o EUA o Canadá · Europa (por material, tipo de embalagem, indústria de uso final e país/sub-região) o Alemanha o Reino Unido o França o Espanha o Itália o Rússia o Polônia o Romênia o Resto da Europa · Ásia-Pacífico (por material, tipo de embalagem, indústria de uso final e país/sub-região) o China o Japão o Índia o Austrália o Sudeste Asiático o Resto da Ásia-Pacífico · América Latina (por material, tipo de embalagem, indústria de uso final e país/sub-região) o Brasil o México o Argentina o Resto da América Latina · Oriente Médio e África (por material, tipo de embalagem, indústria de uso final e país/sub-região) o Arábia Saudita o Emirados Árabes Unidos o Omã o África do Sul o Resto do Médio Oriente e África |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 350,43 mil milhões de dólares em 2025 e deverá atingir 197,79 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da América do Norte era de US$ 113,75 bilhões.

Espera-se que o mercado apresente um CAGR de 6,19% durante o período de previsão de 2026-2034.

O segmento de embalagens rígidas liderou o mercado por tipo de embalagem em 2025.

Os principais fatores que impulsionam o crescimento do mercado são a crescente preferência do consumidor por embalagens sustentáveis e ecológicas.

Huhtamaki, Tetra Pak International SA, Amcor, Sealed Air, Pactiv Evergreen Inc. e Ficus Pax são alguns dos players de destaque no mercado.

A América do Norte dominou o mercado em 2025.

As crescentes inovações na diversificação de matérias-primas são um dos factores proeminentes que deverão favorecer a adopção de produtos.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 150

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco