Tamanho do mercado de embalagens de bioplásticos, participação e análise da indústria, por material (biodegradável e de base biológica/não biodegradável), por tipo de embalagem (embalagens rígidas e embalagens flexíveis), por tipo de produto (garrafas, copos, bandejas, conchas, bolsas, bolsas e sachês, entre outros), por indústria de uso final (bens de consumo, alimentos e bebidas, produtos farmacêuticos, cosméticos e cuidados pessoais, entre outros) e previsão regional, 2026-2034

Visão do mercado de embalagens de bioplásticos

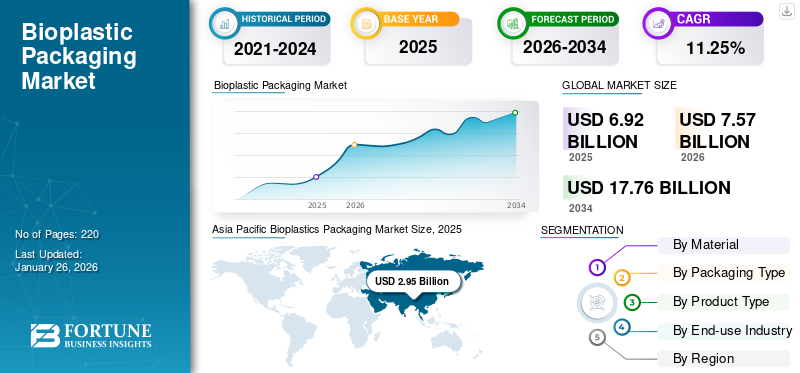

O tamanho do mercado global de embalagens de bioplásticos foi avaliado em US$ 6,92 bilhões em 2025. O mercado deverá crescer de US$ 7,57 bilhões em 2026 para US$ 17,76 bilhões em 2034, exibindo um CAGR de 11,25% durante o período de previsão. A Ásia-Pacífico dominou o mercado de embalagens de bioplásticos com uma participação de mercado de 42,68% em 2025.

As embalagens de bioplásticos incluem materiais de embalagem de base biológica, biodegradáveis ou ambos. Essa embalagem é utilizada para alimentos e bebidas, produtos para casa e cuidados pessoais, entre outros.É uma alternativa eficaz aos tradicionais derivados do petróleo plásticosà medida que se decompõem mais rapidamente e produzem menos gases com efeito de estufa.A crescente procura por embalagens sustentáveis por parte dos consumidores e das marcas impulsionou a adoção destas soluções. O mercado oferece embalagens feitas a partir de recursos renováveis como milho, cana-de-açúcar e mandioca, que apresentam propriedades favoráveis como reciclabilidade, renovabilidade e durabilidade. A embalagem também prolonga a vida útil de alimentos perecíveis e protege os produtos contra contaminação, tornando-os adequados para diversas aplicações de embalagem.

Um dos maiores fatores que contribuíram para o aumento da demanda por caixas de papelão ondulado foi a pandemia global. A COVID-19 mudou fundamentalmente o comportamento do consumidor. A pandemia da COVID-19 também contribuiu imensamente para a poluição contínua por plásticos, impulsionando a produção e a utilização de plásticos de utilização única, como máscaras, luvas e viseiras. Além disso, houve um aumento no uso de resíduos plásticos não médicos. Durante este período, as proibições de certos plásticos e sacos de plástico descartáveis foram temporariamente suspensas, e as empresas e os consumidores foram incentivados a mudar para compras/entregas online de alimentos e recipientes de plástico descartáveis higiénicos para levar.

Descarregue amostra grátis para saber mais sobre este relatório.

Visão geral do mercado global de embalagens de bioplásticos

Tamanho e previsão do mercado:

- Tamanho do mercado em 2025: US$ 6,92 bilhões

- Tamanho do mercado em 2026: US$ 7,57 bilhões

- Tamanho do mercado previsto para 2034: US$ 17,76 bilhões

- CAGR (2026–2034): 11,25%

Quota de mercado:

- A Ásia-Pacífico detinha a maior quota em 2025, com 42,68%, impulsionada pela forte procura dos setores de alimentos e bebidas e eletrónica, e pelos elevados preços dos combustíveis fósseis, incentivando a utilização de alternativas de base biológica.

- A Europa registou um crescimento lucrativo devido a regulamentações rigorosas de compostabilidade e ao aumento do consumo de embalagens biodegradáveis.

Informações regionais

- Ásia-Pacífico: Participação de mercado dominante impulsionada pelo crescimento populacional, pelos altos preços dos combustíveis fósseis e pelo aumento do uso em alimentos, bebidas e eletrônicos.

- Europa: Crescimento apoiado pelas normas da UE para embalagens compostáveis e aumento da sensibilização do público para alternativas sustentáveis.

- América do Norte: Crescimento significativo devido à grande conscientização dos consumidores e à adoção de soluções de embalagens compostáveis pela indústria.

- América Latina: Crescimento moderado alimentado pela urbanização e pela procura de embalagens reutilizáveis à base de plantas.

- Médio Oriente e África: Aumento da procura por alimentos de conveniência e mudanças sustentáveis no estilo de vida que impulsionam o crescimento do mercado.

Tendências do mercado de embalagens de bioplásticos

A mudança do consumidor para produtos ecológicos e o investimento em produtos químicos de base biológica são a tendência dominante

O aumento da consciência do consumidor mudou dramaticamente para produtos ecologicamente conscientes, impulsionando o surgimento do mercado de embalagens de bioplásticos em escala global. Prevê-se que o mercado seja impulsionado pela adoção de ofertas ecologicamente corretas em vez de produtos sintetizados quimicamente. Os fabricantes de produtos químicos começaram a investir em produtos químicos de base biológica como fonte alternativa de abastecimento para reduzir a dependência depetroquímica, ampliando o conjunto de matérias-primas de base biológica disponíveis. Esta expansão apoia o crescimento da produção de embalagens. Entre as indústrias com maior probabilidade de adotar embalagens de bioplásticos como resultado desta tendência está a indústria têxtil, que está a responder a uma maior consciência ambiental.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de embalagens de bioplásticos

Crescimento de materiais de embalagem de base biológica e biodegradáveis entre os fabricantes para impulsionar o crescimento do mercado

À luz das crescentes preocupações ambientais impulsionadas pela acumulação de plástico, tem havido uma mudança para materiais de embalagem alternativos. Esses materiais visam melhorar o desempenho e serem facilmente recicláveis e reutilizáveis. De acordo com o EuropeuBioplásticosorganização, os bioplásticos são plásticos baseados em recursos renováveis (biobased) ou que constituem polímeros biodegradáveis e compostáveis. As fontes de bioplásticos variam amplamente, desde óleo vegetal até amido de milho e fibras de abacaxi até recipientes plásticos transformados por microorganismos.

A demanda por inovação em embalagens de alimentos ecologicamente corretas está aumentando. Os imensos efeitos adversos do descarte de plástico descartável, comumente referido como plástico descartável, estão empurrando o mercado a buscar soluções alternativas. Esta urgência exige respostas mais rápidas da comunidade científica, da indústria e dos órgãos governamentais na introdução e implementação de novos materiais. Os bioplásticos, um grupo alternativo de materiais produzidos parcial ou totalmente a partir de fontes renováveis, estão ganhando força. No entanto, os bioplásticos, por serem totalmente orgânicos, são fáceis de decompor no final do ciclo de vida útil. Dá aos bioplásticos uma vantagem sobre as variedades biodegradáveis quando se trata de abordar questões ecológicas.

Desenvolvimento de bioplásticos inovadores e avançados para impulsionar o crescimento do mercado

Avanços recentes na ciência dos materiais deram início a uma nova geração de bioplásticos projetados para melhorar a funcionalidade e o desempenho. Essas inovações imbuíram os bioplásticos com maior resistência física, durabilidade e resistência ao calor. As aplicações para esse tipo de plástico de alta qualidade se ampliaram. Eles agora podem ser usados como materiais de embalagem, especialmente aqueles destinados a preservar produtos de fatores externos, como umidade e oxigênio. À medida que a versatilidade das embalagens de bioplástico continua a crescer, muitos setores empresariais estão a adotá-las nas suas soluções de embalagem. Este desenvolvimento avançado permite que os fabricantes adaptem materiais para atender a requisitos específicos de embalagem, seja para filmes flexíveis, recipientes rígidos ou até mesmo formatos especializados. Essa personalização permite que diversos produtos se beneficiem de embalagens de bioplástico que atendam aos requisitos funcionais e se alinhem esteticamente com sua marca e apelo ao consumidor.

FATORES DE RESTRIÇÃO

Produção cara e complexa para conter o crescimento do mercado

O crescimento do mercado de embalagens bioplásticas enfrenta limitações significativas devido à insuficiência de matérias-primas, desafio decorrente de diversos fatores. Os bioplásticos são predominantemente obtidos a partir de milho, cana-de-açúcar e outras fontes de materiais de biomassa que também servem como precursores de produtos utilizados na produção de alimentos ou em outros ambientes industriais. A competição por estas matérias-primas essenciais resulta em conflitos sobre o uso da terra e a atribuição de recursos, aumentando os custos de produção dos bioplásticos. Este custo flutua devido às ondas irregulares de oferta causadas por variações climáticas, mudanças sazonais e fatores geopolíticos. As matérias-primas são mais caras do que as matérias-primas utilizadas para produzir plásticos tradicionais.

O desenvolvimento de matérias-primas bioplásticas requer grandes terras, recursos hídricos e recursos energéticos, que são ambientalmente intensivos e podem enfrentar barreiras legais. Estas restrições limitam a escalabilidade da produção de bioplásticos, dificultando o crescimento do mercado de embalagens de bioplásticos.

Análise de segmentação de mercado de embalagens de bioplásticos

Por análise de material

Materiais Biodegradáveis está aumentando o crescimento do segmento Devido à sua capacidade de ser amplamente utilizado como alternativa ao plástico

Com base no material, o mercado é segmentado em biodegradável (misturas de amido, ácido polilático (PLA), succinato de polibutileno (PBS), tereftalato de adipato de polibutileno (PBAT), polihidroxialcanoatos (PHA) e outros), de base biológica/não biodegradável (biotereftalato de polietileno (PET), bio polietileno (PE), bio poliamida (PA), bio poli trimetileno tereftalato (PTT) e outros).

O material biodegradável detém a maior participação de mercado de 71,07% em 2026 no mercado de embalagens de bioplásticos. A crescente conscientização dos consumidores e a demanda por produtos ecológicos aumentaram consideravelmente a adoção de soluções de embalagens biodegradáveis. Além disso, os fabricantes estão gradualmente a dar prioridade à sustentabilidade, integrando materiais biodegradáveis nas suas operações para cumprir os objetivos ambientais.

De base biológica/não biodegradável é o segundo segmento dominante deste mercado. A crescente demanda por materiais plásticos de base biológica em embalagens está florescendo neste segmento. Os avanços tecnológicos melhoraram o desempenho e a viabilidade de materiais biodegradáveis para diversas aplicações de embalagens. Além disso, a proibição de plásticos descartáveis pelos principais países impulsionará ainda mais o mercado no período de previsão.

Por análise de tipo de embalagem

As embalagens rígidas estão contribuindo para o crescimento do segmento devido aos seus benefícios surpreendentes

Com base no tipo de embalagem, o mercado é segmentado em embalagens rígidas e embalagens flexíveis.

Embalagem rígidaé o segmento dominante no mercado de embalagens de bioplásticos. As embalagens rígidas oferecem resistência e durabilidade, tornando-as adequadas para uma ampla gama de produtos de uso final, incluindo cosméticos, alimentos, bebidas e produtos farmacêuticos. A crescente adoção de práticas de embalagem sustentáveis, juntamente com o maior apelo nas prateleiras e os avanços nos materiais, está impulsionando o uso de bioplásticos em embalagens rígidas.

As embalagens flexíveis são o segundo segmento dominante deste mercado, com uma participação de 57,20% em 2026. As tendências em embalagens flexíveis concentram-se no aumento da resistência dos materiais, o que é crucial para a melhoria futura dos produtos. Há também uma mudança crescente em direção ao uso de materiais compostáveis e biodegradáveis. As inovações nas tecnologias de impressão e etiquetagem estão a melhorar o reconhecimento da marca e o envolvimento do consumidor, impulsionando ainda mais a adoção de bioplásticos em embalagens flexíveis.

Por análise de tipo de produto

Embalagens sustentáveis para acelerar o crescimento do mercado de garrafas bioplásticas

Com base no tipo de produto, o mercado é segmentado em garrafas, copos, bandejas, garras, bolsas, bolsas e sachês, entre outros.

A garrafa é o segmento dominante deste mercado, com uma participação de 29,46% em 2026. As garrafas de bioplástico são recipientes usados para embalar bebidas, produtos de higiene pessoal e utensílios domésticos. As tendências neste segmento incluem o aumento da demanda por embalagens sustentáveissoluções, inovação em formulações de biopolímeros para aumentar a durabilidade e propriedades de barreira, e o desenvolvimento de garrafas bioplásticas com melhor reciclabilidade e compostabilidade.

Bolsas e sachês são o segundo segmento dominante deste mercado. Os sacos biodegradáveis podem ser feitos de amidos (juntamente com polietileno e metais pesados) ou amidos combinados com polímeros biodegradáveis como o ácido polilático, PLA.

Por análise da indústria de uso final

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Alimentos e Bebidas Capturarão a Maior Participação Devido à Crescente Popularidade dos Restaurantes de Serviço Rápido

Com base na indústria de uso final, o mercado é segmentado em bens de consumo, alimentos e bebidas, produtos farmacêuticos, cosméticos e cuidados pessoais, entre outros.

O segmento de alimentos e bebidas detém a maior participação de mercado de 69,75% em 2026 no mercado de embalagens de bioplásticos. As contribuições dos setores de alimentos e bebidas serão baseadas no aumento da capacidade de produção e na demanda dos principais fabricantes. Um interesse crescente em restaurantes de serviço rápido impulsiona o crescimento do mercado. Além disso, o aumento da presença de alimentos nutritivos, combinado com diversas iniciativas governamentais para regulamentar o uso de polímeros em embalagens de alimentosaplicações, impulsionará ainda mais o crescimento do segmento de alimentos e bebidas.

Os bens de consumo são o segundo segmento dominante deste mercado. Espera-se que o mercado cresça no CAGR de crescimento mais rápido durante o período de previsão devido à crescente conscientização dos consumidores sobre a aparência da embalagem dos alimentos.

INFORMAÇÕES REGIONAIS

Com base na geografia, o mercado é analisado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Asia Pacific Bioplastics Packaging Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Ásia-Pacífico

O mercado Ásia-Pacífico gerou US$ 2,95 bilhões em 2025, representando 42,68% do cenário do mercado global, e deverá atingir US$ 3,27 bilhões em 2026. A Ásia-Pacífico é a região líder desse mercado, impulsionada por sua crescente população. Espera-se que os países emergentes da região, especialmente nas indústrias electrónica e alimentar e de bebidas, aumentem a procura do produto. Os elevados preços dos combustíveis fósseis, especialmente em economias que não possuem depósitos de petróleo bruto, podem levar os fabricantes de produtos de consumo a optar por matérias-primas de base biológica, mais baratas e renováveis, em vez de plásticos à base de petróleo. A crescente procura de bioplásticos está a alimentar a inovação num número crescente de novas aplicações de produtos, à medida que os fabricantes se concentram cada vez mais na responsabilidade social corporativa e na gestão da reputação. O mercado do Japão deverá atingir 0,54 mil milhões de dólares até 2026, o mercado da China deverá atingir 1,14 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 0,68 mil milhões de dólares até 2026.

Europa

Em 2025, a Europa representava 1,41 mil milhões de dólares, representando 20,39% do mercado mundial, e prevê-se que cresça para 1,55 mil milhões de dólares em 2026. O aumento do consumo de embalagens biodegradáveis devido ao aumento dos riscos para a saúde está a aumentar a procura de embalagens bioplásticas na região. De acordo com a norma da UE EN 13432, um produto é considerado compostável se, pelo menos, 90% de biodegradação em CO2 no prazo de 6 meses e não mais de 1% de aditivos, que devem ser inofensivos (não tóxicos e sem efeitos negativos no crescimento das plantas). O mercado do Reino Unido deverá atingir 0,03 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 0,87 mil milhões de dólares até 2026.

América do Norte

A América do Norte registrou um tamanho de mercado de US$ 1,19 bilhão em 2025, capturando 17,20% da participação de mercado global, e deverá atingir US$ 1,3 bilhão em 2026. A América do Norte está experimentando um crescimento significativo, impulsionado por níveis de renda mais elevados e taxas de urbanização prósperas, que estão aumentando o consumo de bioplásticos. De acordo com o Instituto de Produtos Biodegradáveis, quase 57% de todos os produtos verificados em campo pertencem à categoria Bioplástico. Esta categoria inclui copos transparentes para frio, recipientes para alimentos, talheres, sacolas e outros produtos sem fibra. O mercado dos EUA deverá atingir US$ 0,92 bilhão até 2026.

América latina

Em 2025, a América Latina detinha 11,96% do mercado global, atingindo uma avaliação de 0,83 mil milhões de dólares, e deverá crescer para 0,88 mil milhões de dólares em 2026. A América Latina testemunhará um crescimento moderado devido à mudança de estilo de vida, ao crescimento da população da classe média e à urbanização. Reutilizável embalagem flexívelpermite que as marcas se diferenciem de outros produtos alimentares à base de plantas e atraiam consumidores de longa data que não comem carne, como vegetarianos e veganos que se preocupam com o meio ambiente. Quando os consumidores ecologicamente conscientes sabem que a embalagem dos seus alimentos tem um impacto positivo, isso pode aumentar a sua satisfação com o produto e a marca.

Médio Oriente

O Médio Oriente e África representaram 0,54 mil milhões de dólares em 2025, representando 7,76% da quota de mercado global, e deverá atingir 0,58 mil milhões de dólares em 2026. A mudança de estilo de vida no Médio Oriente, devido ao aumento do rendimento disponível, leva a uma maior procura por alimentos de conveniência, o que contribui para o crescimento do mercado de embalagens de bioplásticos.

PRINCIPAIS ATORES DA INDÚSTRIA

Principais participantes do mercado testemunhando oportunidades de crescimento significativas devido a tipos de embalagens inovadoras

O mercado global de embalagens de bioplásticos é altamente fragmentado e competitivo. Em termos de quota de mercado, os poucos grandes intervenientes dominam o mercado, oferecendo embalagens inovadoras. Esses grandes players do mercado concentram-se constantemente na expansão de sua base de clientes entre regiões e na inovação.

Os principais players do mercado incluem Corbion N.V., Amcor, Berry Covers, Bio Futura, entre outros. Vários outros players estão focados em fornecer soluções de embalagens avançadas devido à alta demanda dos consumidores.

Lista dos principais Empresas de embalagens de bioplásticos:

- Corbion N.V.(Holanda)

- Capas(REINO UNIDO.)

- Bio Futura (Holanda)

- Soluções de embalagem Safepack (Índia)

- Amcor Plc. (Austrália)

- PLAMFG (EUA)

- Tecnologias Plásticas (Austrália)

- Grupo Futamura (Japão)

- NatureWorks LLC (EUA)

- Polymateria Ltd. (Reino Unido)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Janeiro de 2024 –Líder na indústria de embalagens sustentáveis, a Print & Pack lançou uma nova era de soluções de embalagens ecológicas adaptadas para pequenas empresas e marcas ecologicamente conscientes em toda a América do Norte.

- Dezembro de 2023 –A Melodea lançou o MelOx NGen, um produto de barreira de alto desempenho projetado para aumentar a reciclabilidade de embalagens plásticas de alimentos e outras aplicações. Este revestimento à base de água e de origem vegetal foi projetado para ser aplicado em vários tipos de materiais de embalagem, como filmes, bolsas, sacos, tampas e blisters.

- Outubro de 2023 –Pakka Limited, fabricante especializado emembalagem compostávelsolutions, lançou a primeira embalagem flexível compostável da Índia, com o objetivo de atender à crescente demanda global por soluções de embalagens sustentáveis.

- Agosto de 2023 –A Clement Packaging introduziu embalagens compostáveis à base de plantas para produtos de consumo, incluindo recipientes para marcas de beleza, cuidados pessoais e bem-estar.

- Dezembro de 2022 –“Singha” declarou “Singha Sustainable Pack” fazendo a transição de embalagens de plástico para embalagens de papel 100% biodegradáveis e ecológicas pela primeira vez na Ásia. As novas embalagens, feitas de Fibra Virgem, podem ser descartadas em aterros sanitários ou deixadas na natureza sem revestimento branco não degradável.

COBERTURA DO RELATÓRIO

O relatório de pesquisa de mercado fornece uma análise detalhada do mercado. Ele se concentra em aspectos-chave, como empresas líderes, cenário competitivo, tipos de produtos/serviços, análise das cinco forças de Porter e principais indústrias de uso final do produto. Além disso, o relatório oferece insights sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 11,25% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) e volume (milhões de toneladas) |

|

Segmentação |

Por material

|

|

Por tipo de embalagem

|

|

|

Por tipo de produto

|

|

|

Por indústria de uso final

|

|

|

Por região

|

Perguntas Frequentes

O estudo da Fortune Business Insights mostra que o mercado global foi de US$ 7,57 bilhões em 2026.

O mercado global deverá crescer a um CAGR de 11,25% no período de previsão.

O tamanho do mercado Ásia-Pacífico era de US$ 2,95 bilhões em 2025.

Com base no material, o segmento biodegradável domina a participação no mercado global devido à crescente demanda por embalagens ecológicas em embalagens de bioplásticos.

O tamanho do mercado global deverá atingir US$ 17,76 bilhões até 2034.

O principal impulsionador do mercado é o crescente número de materiais de embalagem de base biológica e biodegradáveis entre os fabricantes.

Os principais players do mercado são Corbion N.V., Amcor Plc., Coveris e Bio Futura Amcor, entre outros.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 220

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco