Tamanho do mercado de embalagens de alimentos, participação e análise da indústria, por material (vidro, metal, papel e papelão, plásticos {não biodegradáveis, biodegradáveis} e madeira), por tipo de produto (rígido, semirrígido e flexível), por tipo de embalagem (sacos e bolsas, filmes e invólucros, pacotes e sachês, garrafas e potes, caixas e caixas, latas, bandejas e conchas), por aplicação (frutas e Legumes, panificação e confeitaria, laticínios, carnes, aves e frutos do mar, molhos, temperos e condimentos), por usuário final (restaurantes de serviço rápido e completo, cafés e quiosques e

(Oferta válida até 15th Aug 2026)

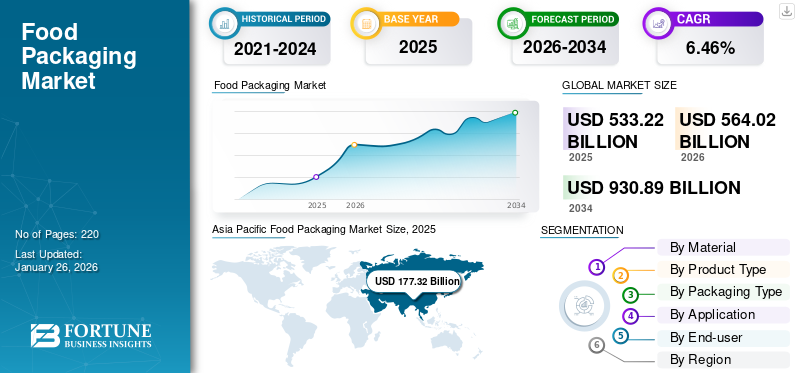

Tamanho do mercado de embalagens de alimentos e perspectivas da indústria

O tamanho do mercado global de embalagens de alimentos foi avaliado em US$ 533,22 bilhões em 2025 e deve crescer de US$ 564,02 bilhões em 2026 para US$ 930,89 bilhões até 2034, exibindo um CAGR de 6,46% durante o período de previsão. A Ásia-Pacífico dominou o mercado de embalagens de alimentos com uma participação de mercado de 33,25% em 2025.

As embalagens de alimentos desempenham um papel crucial na preservação da qualidade, segurança e prazo de validade dos produtos alimentícios. Serve múltiplas funções, incluindo proteção contra contaminação, facilitação de transporte e comunicação de informações essenciais aos consumidores. O mercado abrange uma ampla gama de materiais e tecnologias projetadas para atender às diversas necessidades da indústria alimentícia.

- De acordo com Adelaide Now, um comprador australiano descobriu um detalhe confuso em um pacote de nozes Woolworths Honey Macadâmia rotulado como 'Produzido na Austrália', mas com uma nota dizendo 'Produto da Austrália (classificado na China).' Isso gerou frustração e confusão entre os consumidores em relação aos rótulos das embalagens de alimentos.

O aumento da preferência do consumidor e da demanda por produtos embalados devido à mudança nos hábitos de consumo e à mudança de estilos de vida são os principais fatores que impulsionam o crescimento do mercado global. A proteção, conveniência e portabilidade apresentam oembalagemas ofertas também reforçam o crescimento do mercado global. Além disso, os gráficos e formatos variados das embalagens dos alimentos transmitem informações sobre qualidade do produto, nutrição e muitas outras. Os esforços crescentes dos principais fabricantes para fornecer embalagens úteis e o uso crescente de técnicas de embalagem inteligentes fomentam a indústria globalmente.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÕES DO MERCADO DE EMBALAGENS DE ALIMENTOS

- Tamanho do mercado em 2025: US$ 533,22 bilhões

- Tamanho do mercado em 2026: US$ 564,02 bilhões

- Tamanho do mercado previsto para 2034: US$ 930,89 bilhões

- CAGR: 6,46% de 2026–2034

- A Ásia-Pacífico liderou com 33,25% de participação em 2025.

- O segmento de Plásticos dominou o mercado, respondendo por 46,84% de participação de mercado em 2026.

- O segmento de tipo de produto flexível deverá dominar o mercado com uma participação de 52,01% em 2026.

Ásia-Pacífico

O mercado na Ásia-Pacífico atingiu 177,32 mil milhões de dólares em 2025, representando 33,25% da receita total do mercado.

Europa

Em 2025, a Europa detinha 24,80% do mercado global, atingindo uma avaliação de 132,25 mil milhões de dólares.

América do Norte

O mercado da América do Norte foi avaliado em 151,12 mil milhões de dólares em 2025, capturando 28,34% da receita global.

NÓS.

O mercado de embalagens de alimentos dos EUA é avaliado em US$ 130,56 bilhões até 2026.

Japão

O mercado japonês de embalagens de alimentos será avaliado em US$ 25,29 bilhões até 2026.

Leia mais

DINÂMICA DE MERCADO

Drivers de mercado

Aumento da demanda por alimentos de conveniência para ajudar no crescimento do mercado

Os alimentos de conveniência são prontos para consumo e utilizados principalmente devido à sua fácil portabilidade e longa vida útil. Esses itens incluem lanches,Alimentos congelados, petiscos, doces e bebidas. Esses produtos geralmente requerem menos preparo e são servidos quentes em embalagens prontas para consumo. Espera-se que a crescente demanda por lanches prontos para consumo devido a um estilo de vida sedentário alimente a demanda por alimentos de conveniência. O aumento da renda disponível per capita e o aumento da população ativa também aumentam o crescimento do mercado.

- De acordo com o Real Simple, Costco está sujeito a um recall de 79.200 libras de manteiga de creme doce Kirkland Signature. De acordo com a Food & Drug Administration (FDA) dos EUA, os pacotes de manteiga com e sem sal não possuem a declaração de alergia exigida “Contém leite” na embalagem. No entanto, o relatório diz que a lista de ingredientes inclui creme.

Hoje em dia, devido ao estilo de vida acelerado dos consumidores, tem havido uma demanda crescente por itens de fast food. Essa alta demanda fez com que os fabricantes de alimentos de conveniência desenvolvessem produtos com melhor valor nutricional e menos efeitos nocivos ao organismo. Doravante, esse aumento na procura de alimentos de conveniência contribui para a necessidade de embalagens significativas.

A crescente demanda por embalagens comestíveis reforça o crescimento do mercado

As crescentes preocupações com os resíduos de embalagens e o seu impacto ambiental impulsionam a procura deembalagens comestíveis. Na última década, os materiais tradicionais de embalagem de alimentos criaram toneladas de resíduos de embalagens e aumentaram os aterros sanitários. A taxa de reciclagem do mesmo era muito baixa.

- De acordo com a Organização para a Cooperação e o Desenvolvimento Económico (OCDE), a poluição por plásticos está a crescer incansavelmente, à medida que a gestão de resíduos e a reciclagem ficam aquém. Apenas 9% dos resíduos plásticos são reciclados globalmente, enquanto 22% são mal geridos. Tais fatores aumentam a necessidade de embalagens comestíveis e contribuem para o crescimento do setor.

As embalagens comestíveis utilizam altamente materiais renováveis e biodegradáveis para oferecer aos consumidores um substituto significativo para as embalagens plásticas convencionais de alimentos. Uma nova forma de embalagem comestível desenvolvida a partir da proteína do leite, a caseína, é utilizada em produtos alimentícios. Segundo a pesquisa, esses filmes de caseína mantêm os alimentos frescos e menos expostos ao oxigênio. Eles oferecem melhor armazenamento, melhoram o prazo de validade e a segurança e eliminam o ciclo de resíduos – esse aumento na demanda por embalagens comestíveis amortece o crescimento global do mercado de embalagens de alimentos.

Restrições de mercado

Tecnologias em rápida mudança e aumento do custo das matérias-primas para impedir o crescimento do mercado

O plástico é uma das principais matérias-primas utilizadas para embalagens de alimentos. As embalagens plásticas são feitas de polímeros sintéticos, como polipropileno epolietileno, fabricado a partir de recursos naturais. A flutuação do preço dessas matérias-primas afeta a indústria de embalagens. Além disso, as regulamentações desenvolvidas pelo governo e pelas associações sobre a conservação dos recursos estão a aumentar o preço destas matérias-primas, o que por sua vez está a restringir o crescimento do mercado. A disponibilidade de matéria-prima não suporta avanços tecnológicos, dificultando o aprimoramento tecnológico nas soluções de embalagens. Doravante, as tecnologias em rápida mudança também dificultam o crescimento do mercado. Os elevados custos das matérias-primas estão a causar inacessibilidade a muitas novas tecnologias de embalagens, e as empresas dependem das embalagens tradicionais, afetando ainda mais a economia e o ambiente.

Oportunidades de mercado

A impressão digital oferece recursos visuais atraentes e soluções econômicas que criam oportunidades

A indústria de salgadinhos está mudando paraembalagem flexível, sendo a impressão digital o futuro para a criação de embalagens flexíveis. As embalagens flexíveis impressas digitalmente apresentam uma grande oportunidade de aumentar o reconhecimento da marca e aumentar as vendas.

Quando mais opções de lanches são introduzidas em embalagens flexíveis, é importante considerar alguns fatores para garantir que sua embalagem se destaque. É amplamente conhecido que um visual bem projetado aumenta a visibilidade da marca e aumenta o valor percebido. No entanto, um design excelente não pode ter sucesso por si só – requer uma impressão que aprimore totalmente o design. A impressão digital permite o uso de visuais atraentes, tons vibrantes e uma gama completa de opções de design, como fotos e detalhes promocionais, informações nutricionais e a história da marca. A impressão digital permite que as marcas façam ajustes em seus designs no último minuto. Finalmente, a impressão digital revela-se uma opção mais económica. A impressão digital é ótima para criar projetos de curta e média tiragem a preços competitivos, dois atributos que normalmente não se alinham no campo.

- Uma estatística mostrou que a indústria gráfica dos EUA foi avaliada em US$ 77,7 bilhões em 2021. Estima-se que existam cerca de 46.200 empresas gráficas nos EUA.

Desafios de mercado

Encontrar soluções sustentáveis que mantenham a funcionalidade é um desafio significativo

A indústria enfrenta pressão para resolver questões relacionadas com os resíduos plásticos e o seu impacto ambiental. Em desenvolvimentoembalagens sustentáveissoluções que não comprometam a funcionalidade é um desafio significativo.

Devido ao foco global na sustentabilidade, a indústria está sendo instada a diminuir a sua pegada ambiental. Os plásticos convencionais são comumente usados em embalagens de alimentos, mas o seu impacto na poluição e nos resíduos de aterros sanitários está recebendo muita atenção do público. A dificuldade está em descobrir opções adequadas que não sacrifiquem a funcionalidade ou a segurança. Inúmeras empresas alimentícias estão optando por materiais biodegradáveis e opções de embalagens recicláveis. Novos desenvolvimentos, como os bioplásticos, produzidos a partir de fontes sustentáveis, mostram potencial, mas frequentemente enfrentam desafios relacionados com custos e eficácia.

Outro grande obstáculo é o complicado processo de reciclagem de embalagens de alimentos. Os restos de alimentos podem tornar os itens recicláveis não recicláveis, dificultando o aumento das taxas de reciclagem. Como resultado, o setor deve gerir cuidadosamente a linha tênue entre sustentabilidade e viabilidade, garantindo que os novos materiais possam preservar os alimentos de forma eficiente e, ao mesmo tempo, serem ecológicos.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DO MERCADO DE EMBALAGENS ALIMENTÍCIAS

A inovação em embalagens na indústria alimentícia emergirá como uma tendência chave

As crescentes inovações em embalagens representam uma oportunidade potencial para o crescimento do mercado. A embalagem é vital para preservar a qualidade dos alimentos, garantir a segurança alimentar e aumentar o prazo de validade. As embalagens plásticas são muito úteis na obtenção de soluções de produtos inovadoras. Entre váriosembalagens plásticastipos, o filme plástico é uma embalagem plástica amplamente utilizada atualmente. A mudança para embalagens ecológicas e inovações avançadas em embalagens de filme plástico também moldam o crescimento do mercado. A inovação compreende uma ampla gama de opções de embalagens: embalagens inteligentes, embalagens ativas, nanocompósitos, embalagens comestíveis/biodegradáveis e diferentes tipos de design de embalagens. A Ásia-Pacífico testemunhou um crescimento do mercado de embalagens de alimentos de US$ 156,57 bilhões em 2023 para US$ 166,61 bilhões em 2024.

- De acordo com a Organização das Nações Unidas para a Alimentação e a Agricultura, as inovações e os avanços tecnológicos no setor alimentar estão a evoluir rapidamente na área da segurança alimentar. Estas tecnologias na produção, processamento e embalagem de alimentos oferecem melhores ferramentas para melhorar a rastreabilidade, detectar contaminantes nos alimentos e inspecionar surtos. Posteriormente, gerou a demanda por inovações em embalagens, crescendo ainda mais como uma tendência crítica para o crescimento do mercado.

IMPACTO DA COVID-19

Como a indústria alimentar foi mantida sob serviços essenciais por todos os governos, o impacto da pandemia da COVID-19 no mercado global é menor do que o de outras indústrias transformadoras. As empresas de embalagens flexíveis que atendem setores como o de alimentos embalados tiveram um bom desempenho durante a pandemia. A mudança nos padrões de procura dos consumidores, as medidas governamentais e a acumulação de reservas alimentam a procura de alimentos embalados. Devido ao aumento da crise de segurança alimentar durante a pandemia, muitos consumidores nas economias em desenvolvimento, como a Índia, mudaram a sua preferência de alimentos não embalados para alimentos embalados. Além disso, o aumento do comércio retalhista eletrónico durante o surto ajudou ao crescimento das vendas nacionais de alimentos embalados e das embalagens flexíveis para alimentos embalados.

SEGMENTAÇÃO ANÁLISE

Por material

Propriedades significativas oferecidas pelos plásticos impulsionam o crescimento do segmento

Com base no material, o mercado é segmentado em vidro, metal, papel e papelão, plásticos e madeira. OPlásticosO segmento dominou o mercado, respondendo por 46,84% de participação de mercado em 2026. O plástico utilizado nas embalagens é o material mais viável, pois é flexível, leve e econômico, não causa lascas e protege os alimentos contra danos. A maior parte das resinas plásticas utilizadas nas embalagens é reciclável. Embalagens plásticas flexíveis e rígidas oferecem oportunidades para inovação. Por exemplo, a embalagem com atmosfera modificada (MAP) ajuda a conservar o frescor dos alimentos, aumentando a vida útil do produto ao retardar o crescimento bacteriano. O aumento do consumo de bebidas levou a um aumento na demanda por plástico, o que pode favorecer o crescimento do segmento.

- De acordo com a Plastic Soup Foundation, a quantidade de plástico produzida em todo o mundo a cada ano explodiu no período de uma vida humana: de 2 milhões de toneladas em 1950 para mais de 390 milhões de toneladas em 2021. De longe, a maior parte do plástico, 44%, é usada para material de embalagem. Em segundo e terceiro lugar estão as indústrias da construção e automóvel, respetivamente.

Papel e cartão é o segundo segmento dominante no mercado. Os materiais de papel e cartão são mais frequentemente escolhidos para embalagens de alimentos devido à sua reciclabilidade e benefícios ambientais. Frequentemente utilizados em alimentos secos, caixas de comida para viagem e produtos assados, esses materiais são valorizados por serem ecologicamente corretos e acessíveis.

Por tipo de produto

Embalagens flexíveis comandam domínio com inovação e avanços tecnológicos

Com base no tipo de produto, o mercado é segmentado em rígido, semirrígido e flexível. O segmento de tipo de produto flexível deverá dominar o mercado com uma participação de 52,01% em 2026 e estima-se que testemunhe um desenvolvimento maciço durante o período de previsão. Está atingindo alta demanda devido aos crescentes avanços tecnológicos e soluções inovadoras para as necessidades de embalagens de produtos. Embalagem flexívelusa significativamente menos material do que recipientes rígidos e requer menos energia ao formar produtos de embalagem. A crescente demanda por embalagens para garantir a fortificação de nutrientes e sabores acelerará o crescimento do segmento.

- De acordo com a Associação de Embalagens Flexíveis, as Embalagens Flexíveis são o segundo maior segmento de embalagens nos EUA, conquistando cerca de 21% do mercado de embalagens de US$ 180,3 bilhões dos EUA. O maior mercado de embalagens flexíveis é o alimentar (varejo e institucional), respondendo por cerca de 50% dos embarques.

O tipo de produto rígido é o segundo segmento dominante no mercado. A embalagem rígida garante resistência e excelente proteção, tornando-a ideal para manter o frescor dos alimentos e evitar contaminação. Sua durabilidade estrutural é perfeita para itens que precisam de vida útil prolongada, como enlatados, bebidas e molhos.

Por tipo de embalagem

Segmento de bolsas e bolsas conquista participação de mercado, impulsionado pela versatilidade e avanços na impressão

Com base no tipo de embalagem, o mercado é segmentado em sacos e bolsas, filmes e envoltórios, embalagens e sachês, garrafas e potes, caixas e caixas, latas, bandejas, conchas, entre outros. O segmento de bolsas e bolsas representará 25,9% do mercado em 2026 e deverá crescer exponencialmente nos próximos anos. As bolsas são leves e oferecem excelente integridade do produto. São fáceis de selar e transportar, o que aumenta sua demanda na indústria alimentícia. Além disso, os modernos métodos de impressão flexográfica empregados em bolsas e bolsas contribuem para o crescimento do segmento.

- Segundo a Paper Bag Organization, a Europa é líder mundial na reciclagem de papel. A taxa de reciclagem de papel na Europa foi de 73,9% em 2020. Nesse ano, foram recicladas 56 milhões de toneladas de papel – o que equivale a 1,8 toneladas de papel por segundo. As fibras são reutilizadas em média 3,8 vezes na Europa e os sacos de papel fazem parte deste ciclo.

Filmes e envoltórios é o segundo segmento dominante no mercado. Filmes e envoltórios são opções de embalagens adaptáveis utilizadas para lanches e rações para animais de estimação. O seu design leve e ajustável torna-os muito adaptáveis e simples de transportar, aumentando a sua atratividade no mercado.

Por aplicativo

Segmento de panificação e confeitaria mantém liderança de mercado, impulsionado por diversas aplicações de produtos

Com base na aplicação, o mercado é segmentado em frutas e vegetais, padaria e confeitaria, laticínios, carnes, aves e frutos do mar, molhos, temperos e condimentos, entre outros. Entre essas aplicações, espera-se que o segmento de panificação e confeitaria permaneça com participação de mercado dominante de 38,82% em 2026 durante o período de previsão. Este segmento encontra uso proeminente em itens de panificação e confeitaria, incluindo gomas de mascar, croissants, doces salgados, doces, caramelos e chocolates. Aumentar o consumo desses produtos alimentícios levará ao crescimento do mercado. Além disso, a procura de substitutos sem glúten aumentou amplamente, contribuindo para a quota de mercado das embalagens de alimentos.

Frutas e vegetais é o segundo segmento dominante no mercado. Esta categoria necessita de embalagens que garantam a segurança do produto, frescor e vida útil prolongada devido às características perecíveis dos produtos. As melhorias na logística da cadeia de frio e os desenvolvimentos em materiais de embalagem ecológicos também aumentam o crescimento.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por usuário final

Redes de restaurantes lideram mercado, impulsionadas por tendências de conveniência e saúde

Com base no usuário final, o mercado é segmentado emrestaurantes de serviço rápido, cafeterias e quiosques, restaurantes de serviço completo, redes de restaurantes e outros. O segmento de redes de restaurantes detém a maior fatia do mercado global. O crescente foco do consumidor em métodos mais convenientes de consumo de alimentos é o principal fator que impulsiona o crescimento do segmento. Além disso, a crescente demanda por alimentos saudáveis e apresentações criativas também contribuem para o crescimento do segmento de redes de restaurantes.

- De acordo com a Associação Nacional de Restaurantes, os locais para comer e beber contribuirão diretamente com US$ 1,4 trilhão em produção (ou vendas) para a economia dos EUA em dólares de 2024. Somando estes impactos adicionais, a indústria fará uma contribuição total de 3,5 biliões de dólares em produção para a economia dos EUA em 2024, ou 15,6% do PIB real, com 22,9 milhões de empregados e 1,1 biliões de dólares em rendimentos totais do trabalho.

Os restaurantes de serviço completo detêm a segunda maior fatia do mercado. Os restaurantes de serviço completo utilizam recipientes para alimentos para salvaguardar as suas refeições e prolongar a sua frescura. Os materiais de embalagem utilizados pelos restaurantes de serviço completo precisam ser resistentes e ter temperatura regulada para acomodar os requisitos de pedidos e entregas on-line.

PERSPECTIVAS REGIONAIS DO MERCADO DE EMBALAGENS DE ALIMENTOS

O mercado foi estudado geograficamente em cinco regiões principais: América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Food Packaging Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Ásia-Pacífico lidera o mercado global, impulsionada pelo crescimento do varejo e pelo aumento da demanda por alimentos congelados

O mercado na Ásia-Pacífico atingiu 177,32 mil milhões de dólares em 2025, representando 33,25% da receita total do mercado, e deverá atingir 189,31 mil milhões de dólares em 2026. A Ásia-Pacífico foi responsável pela maior participação no mercado global e deverá continuar seu domínio durante o período de previsão. Espera-se que o aumento dos níveis de população urbana e o desenvolvimento de infra-estruturas retalhistas apoiem a crescente necessidade de produtos embalados na China, no Japão e na Índia. Devido aos vários fabricantes e à crescente demanda por alimentos congelados, a China é um importante consumidor de embalagens na Ásia. Além disso, os gastos dos consumidores em alimentos embalados e na melhoria dos estilos de vida podem alimentar a procura de produtos regionais. O mercado do Japão está avaliado em 25,29 mil milhões de dólares até 2026, o mercado da China está avaliado em 64,57 mil milhões de dólares até 2026 e o mercado da Índia está avaliado em 57,04 mil milhões de dólares até 2026.

- De acordo com a India Brand Equity Foundation, a indústria retalhista indiana emergiu como uma das indústrias mais dinâmicas e de ritmo acelerado devido à entrada de vários novos intervenientes. É responsável por mais de 10% do Produto Interno Bruto (PIB) do país e cerca de 8% do emprego. A Índia é o quinto maior destino global no setor retalhista e está classificada em 63.º lugar no Doing Business 2023 do Banco Mundial. Espera-se que o setor retalhista na Índia atinja um valor colossal de 2 biliões de dólares até 2032, de acordo com uma análise recente do Boston Consulting Group (BCG).

América do Norte

A América do Norte é a segunda região dominante, impulsionada pela demanda dos consumidores dos EUA por alimentos embalados mais saudáveis

O mercado da América do Norte foi avaliado em 151,12 mil milhões de dólares em 2025, capturando 28,34% da receita global, e estima-se que atinja 160,49 mil milhões de dólares em 2026. A América do Norte é a segunda região dominante. Os EUA são um dos maiores consumidores de alimentos embalados, o que aumentará a demanda por embalagens de alimentos. A crescente conscientização sobre um estilo de vida saudável influenciou os consumidores a mudarem para alimentos embalados de maior qualidade, impulsionando a demanda do produto. O mercado dos EUA será avaliado em US$ 130,56 bilhões até 2026.

- De acordo com a American Farm Bureau Federation, em 2023, foram exportados globalmente 174,9 mil milhões de dólares em produtos agrícolas americanos. Muitos americanos celebram feriados com comida, gastando um total de quase 14 mil milhões de dólares por ano. Cerca de 20% do valor dos produtos agrícolas dos EUA são exportados a cada ano.

Europa

A crescente demanda por alimentos processados aumenta o crescimento do mercado europeu

Em 2025, a Europa detinha 24,80% do mercado global, atingindo uma avaliação de 132,25 mil milhões de dólares, e deverá atingir 139,21 mil milhões de dólares em 2026. A Europa detinha uma participação significativa e prevê-se que testemunhe um crescimento substancial no mercado devido à crescente procura da indústria alimentar e de bebidas. O aumento da procura de embalagens e alimentos processados e a mudança no estilo de vida dos consumidores, principalmente na Alemanha, no Reino Unido e em Itália, impulsionarão o crescimento regional. O mercado do Reino Unido está avaliado em 25,31 mil milhões de dólares até 2026, enquanto o mercado alemão está avaliado em 37,67 mil milhões de dólares até 2026.

- De acordo com a FoodDrinkEurope, em 2020, a indústria alimentar e de bebidas da UE gerou um volume de negócios de 1139,18 mil milhões de dólares e um valor acrescentado de 234,65 mil milhões de dólares. Com 41,49 mil milhões de dólares investidos em 2020, a indústria alimentar e de bebidas é o sector transformador com maiores despesas de capital.

América latina

Brasil impulsiona o crescimento do mercado da América Latina, impulsionado pela demanda por alimentos enlatados

A América Latina manteve uma forte presença no mercado global, atingindo US$ 40,84 bilhões em 2025, representando 7,66% de participação, e deverá atingir US$ 42,35 bilhões em 2026. México e Brasil são os principais países da América Latina que apoiarão o crescimento do mercado. O crescimento na região deve-se principalmente à crescente procura de alimentos enlatados. Algumas novas ferramentas de embalagem, como Embalagem com atmosfera modificada (MAP), aumentam à medida que os consumidores exigem maior transparência e processamento mínimo. Tais características valorizam a indústria da região.

- Em Novembro de 2024, a indústria de embalagens de alimentos na América Latina está a passar por mudanças significativas à medida que novas regulamentações entram em vigor, impulsionando uma mudança em direcção a práticas mais sustentáveis e transparentes. Estas regulamentações, especialmente o México, o Chile, a Argentina, a Colômbia e o Brasil, estão a remodelar a forma como os produtos alimentares são embalados e rotulados, obrigando as empresas a adaptarem-se a um foco crescente na saúde pública e na sustentabilidade ambiental. No México, por exemplo, a Norma Oficial Mexicana NOM-051 impactou significativamente os hábitos dos consumidores, resultando numa redução de 25% no consumo de produtos com estas advertências.

Oriente Médio e África

Oriente Médio e África testemunharão crescimento devido à crescente demanda por laticínios, carnes, aves, frutos do mar e alimentos de conveniência

Em 2025, o mercado do Médio Oriente e África situou-se em 31,69 mil milhões de dólares, representando 5,94% da procura global, e deverá crescer para 32,65 mil milhões de dólares em 2026. Espera-se que o Médio Oriente e a África observem um crescimento substancial no mercado devido à crescente procura de aplicações de produtos lácteos, carne, aves e marisco. O aumento da cultura alimentar ocidental e dos serviços alimentares na região indica a crescente procura de produtos que levará ao crescimento do mercado. A crescente demanda por alimentos de conveniência com o aumento do poder de compra do consumidor promoverá o crescimento regional durante o período de previsão.

- Em Setembro de 2024, o Japão reservou o Médio Oriente como o seu próximo grande mercado emergente para exportações com o estabelecimento de uma plataforma de exportação especializada nos EAU, apostando no crescente interesse pela comida japonesa na região. O Japão tem procurado aumentar o seu mercado de exportação de alimentos desde 2020, quando o Ministério da Agricultura, Florestas e Pescas (MAFF) anunciou a criação do Gabinete Internacional e de Exportação especializado para acelerar o progresso em direcção ao seu objectivo de 13,7 mil milhões de dólares até 2025 e 34,2 mil milhões de dólares até 2030.

IMPACTO DO PROTECIONISMO COMERCIAL NA INDÚSTRIA DE EMBALAGENS DE ALIMENTOS

O protecionismo comercial, caracterizado por tarifas e restrições às importações, pode impactar significativamente a indústria. Por exemplo, as tarifas sobre matérias-primas podem aumentar os custos de produção, que podem ser repassados aos consumidores. Além disso, as restrições à exportação podem perturbar as cadeias de abastecimento, provocando escassez e atrasos. O Banco Mundial analisou os efeitos de tais políticas nos mercados alimentares globais, enfatizando a necessidade de práticas comerciais cooperativas para garantir a segurança alimentar.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Principais participantes do mercado testemunharão oportunidades de crescimento significativas com lançamentos de novos produtos

O mercado global é altamente fragmentado e competitivo. Alguns players importantes estão dominando o mercado, oferecendo soluções inovadoras de embalagens na indústria de embalagens. Esses principais participantes do mercado concentram-se constantemente na expansão de sua base de clientes em todas as regiões, inovando sua ampla gama de produtos existente.

Os principais players do setor incluem Mondi Group, Amcor plc, Berry Global Inc., Stora Enso, Constantia Flexibles e outros. Inúmeras outras empresas que operam no mercado estão focadas em cenários de mercado e no fornecimento de soluções avançadas de embalagens.

Lista das principais empresas de embalagens de alimentos perfiladas:

- Grupo Mondi(Áustria)

- Amcor plc (Suíça)

- Berry Global Inc.. (NÓS.)

- Stora Enso(Finlândia)

- Constantia Flexíveis(Áustria)

- Plastipak (EUA)

- Tetra Pak International S.A. (Suíça)

- DS Smith (Reino Unido)

- Crown Holdings, Inc. (EUA)

- ExxonMobil Chemical (EUA)

- Grupo Coveris (Reino Unido)

- Companhia Internacional de Papel (EUA)

- Grupo Smurfit Kappa (Irlanda)

- Graphic Packaging International, LLC (EUA)

- WestRock Company (EUA)

- Sonoco Products Company (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Setembro de 2024:A Pakka, produtora de opções de embalagens compostáveis, lançou uma nova linha de embalagens flexíveis compostáveis. A linha de produtos inovadora foi criada para atender à crescente necessidade de embalagens flexíveis na indústria de alimentos e bebidas com opções compostáveis e para ajudar a promover um ambiente mais limpo.

- Junho de 2024:Crocco e Versalis colaboraram para criar filmes para embalagens de alimentos utilizando plásticos reciclados pós-consumo. Ao usar o produto Balance da Versalis, esta embalagem mantém padrões cruciais de segurança e desempenho alimentar. A parceria enfatiza a importância das diversas matérias-primas e das colaborações na cadeia de abastecimento na promoção dos objetivos da economia circular.

- Junho de 2024:O Grupo Saica e a Mondelēz colaboraram para apresentar uma nova solução baseada em papel destinada a itens multipack para os setores de confeitaria, biscoitos e chocolate, destinados a serem recicláveis dentro do fluxo de resíduos de papel. Até 2025, a empresa pretende reduzir o uso de plástico virgem em embalagens plásticas rígidas em no mínimo 25% e em todas as embalagens plásticas em 5%.

- Janeiro de 2024:A Mars China lançou uma barra de Snickers que inclui cereal de chocolate amargo e vem em embalagem flexível monomaterial. Este produto inovador oferece uma alternativa com baixo teor de açúcar e baixo índice glicêmico (IG), com embalagens individuais feitas de material mono PP alinhado com o princípio 'Projetado para Reciclagem', que permite fácil reciclagem em fluxos designados.

- Dezembro de 2023: A Melodea lançou o MelOx NGen, uma solução de barreira de alto desempenho que visa aumentar a reciclabilidade de embalagens plásticas de alimentos e muito mais. A barreira inovadora visa preservar a frescura dos alimentos e, ao mesmo tempo, minimizar de forma sustentável o desperdício de plástico. MelOx NGen é um revestimento à base de água, derivado de plantas, destinado a revestir as superfícies internas de embalagens, como filmes, bolsas, sacos, tampas e blisters para produtos CPG, e será lançado mundialmente.

ANÁLISE DE INVESTIMENTO E OPORTUNIDADES

Em agosto de 2024, o presidente e diretor administrativo do ITC, Sanjiv Puri, revelou planos para um investimento de aproximadamente 200 milhões de dólares a médio prazo, enfatizando a confiança na narrativa indiana. O conglomerado diversificado planeja investir no setor de FMCG, juntamente com a indústria de papelão e embalagens. O restante será utilizado para agricultura e empreendimentos adicionais. Puri afirmou que 30-35% serão destinados a investimentos nos setores de papelão e embalagens nos próximos cinco anos. Ele mencionou que o local em Bhadrachalam está saturado e que a equipe pode considerar um local totalmente novo para uma fábrica de papelão.

COBERTURA DO RELATÓRIO

O relatório de pesquisa de mercado fornece uma análise detalhada do mercado. A visão geral do mercado também se concentra em aspectos-chave, como os principais players, cenário competitivo, tipos de produtos, segmentos de mercado, análise das cinco forças de Porter e segmentos líderes do produto. Além disso, o relatório oferece insights sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima mencionados, o relatório abrange diversos fatores que contribuíram para a inteligência e o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 6,46% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por material

|

|

Por tipo de produto

|

|

|

Por tipo de embalagem

|

|

|

Por aplicativo

|

|

|

Por usuário final

|

|

|

Por região

|

Perguntas Frequentes

De acordo com o estudo Fortune Business Insights, o mercado está avaliado em US$ 533,22 bilhões em 2025.

É provável que o mercado cresça a um CAGR de 6,46% durante o período de previsão (2026-2034).

Espera-se que o segmento de materiais plásticos lidere o mercado no período de previsão.

O tamanho do mercado da Ásia-Pacífico era de US$ 189,31 bilhões em 2026.

Os principais impulsionadores do mercado estão aumentando o consumo de produtos de beleza para impulsionar o crescimento do mercado.

Alguns dos principais players do mercado são Huhtamaki, AptarGroup, Inc., Berry Global Group Inc., BIG SKY PACKAGING, Gerresheimer e outros.

O tamanho do mercado global deverá atingir US$ 930,89 bilhões até 2034.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 220

-

(Oferta válida até 15th Aug 2026)

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco