Tamanho do mercado de embalagens plásticas, participação e análise da indústria, por material (polietileno [polietileno de alta densidade (HDPE), polietileno de baixa densidade (LDPE)], polipropileno (PP), tereftalato de polietileno (PET), cloreto de polivinila (PVC), poliestireno (PS) e bioplástico), por tipo de produto (plástico rígido [garrafas e potes, recipientes, bandejas e paletes, IBCs e tambores, tampas e fechamentos] e plástico flexível [sacos, bolsas e sachês, filmes e laminados, fitas e rótulos, tubos]), por indústria de uso final (alimentos e bebidas, saúde, cuidados domésticos e

(Oferta válida até 15th Aug 2026)

PRINCIPAIS INFORMAÇÕES DE MERCADO

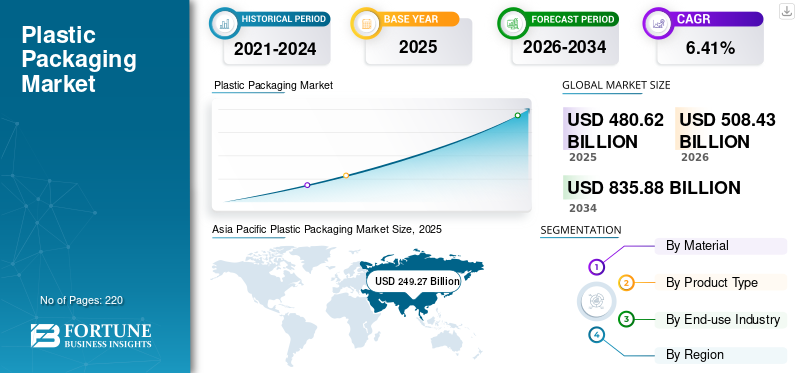

O mercado global de embalagens plásticas foi avaliado em US$ 480,62 bilhões em 2025 e deve crescer de US$ 508,43 bilhões em 2026 para US$ 835,88 bilhões até 2034, exibindo um CAGR de 6,41% durante o período de previsão. A região Ásia-Pacífico dominou o mercado global com uma participação de 51,86% em 2025.

Além disso, o mercado de embalagens plásticas nos Estados Unidos está preparado para um crescimento substancial, prevendo-se que atinja 115,05 mil milhões de dólares até 2032. Este aumento é impulsionado pela crescente procura de soluções de embalagens leves, duráveis e sustentáveis em vários setores, incluindo alimentos e bebidas, cuidados de saúde e comércio eletrónico. A Ásia-Pacífico dominou o mercado de embalagens plásticas com uma participação de mercado de 51,16% em 2023.

As embalagens plásticas costumam ser mais acessíveis do que seus materiais substitutos, como vidro ou metal. A vantagem de custo o torna atraente para fabricantes que buscam minimizar despesas com embalagens. Os plásticos oferecem resistência excepcional contra produtos químicos, umidade e impacto físico, o que ajuda a preservar a qualidade e a integridade dos produtos durante o armazenamento e o transporte, alimentando assim a demanda pelo mercado global. A durabilidade, a rigidez e a flexibilidade necessárias são particularmente valiosas em setores como alimentos, cuidados pessoais, cuidados domiciliares e farmacêuticos. Além disso, os plásticos podem ser moldados em vários formatos e tamanhos, proporcionando flexibilidade no design das embalagens. Esta versatilidade permite soluções de embalagens personalizadas que atendam às necessidades específicas dos produtos e às preferências dos consumidores, contribuindo assim para o crescimento deste mercado.

Durante a pandemia de COVID-19, houve um aumento na procura de embalagens plásticas descartáveis, especialmente no sector da saúde (por exemplo, EPI, embalagens de equipamento médico) e serviços de entrega de alimentos (por exemplo, recipientes para viagem, embalagens para encomendas de mercearia online). Este aumento foi impulsionado por preocupações de higiene e pela mudança para entregas sem contacto, levando ao aumento da procura de embalagens de plástico. Além disso, muitas indústrias não essenciais, como a automotiva,cosméticose o retalho não alimentar registaram uma diminuição da procura durante os confinamentos e as crises económicas. Esta queda nos gastos dos consumidores afetou diretamente a procura de embalagens plásticas utilizadas nestes setores e levou a um crescimento negativo.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÕES DO MERCADO DE EMBALAGENS PLÁSTICAS

Tamanho e previsão do mercado

Tamanho e previsão do mercado

- Tamanho do mercado em 2025: US$ 508,43 bilhões

- Tamanho do mercado em 2026: US$ 835,88 bilhões

- Tamanho do mercado previsto para 2034: 6,41% de 2026–2034

- CAGR: US$ 480,62 bilhões

Quota de mercado

Quota de mercado

- O polietileno (PE) é o segmento dominante do mercado, respondendo por 39,37% da participação de mercado em 2026.

- O segmento de plástico rígido deverá dominar o mercado com uma participação de 63,82% em 2026.

- O segmento de alimentos e bebidas deverá deter 55,37% de participação em 2026.

Principais destaques regionais

Principais destaques regionais

América do Norte

O mercado na América do Norte atingiu US$ 99,22 bilhões em 2025, representando 20,64% da receita total do mercado, e está projetado para atingir US$ 104,23 bilhões em 2026.

Europa

A Europa contribuiu com aproximadamente 76,42 mil milhões de dólares para o mercado global em 2025, representando uma quota de 15,90%, e deverá atingir 80,75 mil milhões de dólares em 2026.

Ásia-Pacífico

Em 2025, o mercado Ásia-Pacífico situou-se em 249,27 mil milhões de dólares, representando 51,86% da procura global, e prevê-se que cresça para 265,49 mil milhões de dólares em 2026.

NÓS.

Prevê-se que o mercado atinja 115,05 mil milhões de dólares até 2032, apoiado pela procura robusta das indústrias de saúde, alimentação e bebidas e comércio eletrónico.

China

Prevê-se que o mercado atinja 134,45 mil milhões de dólares em 2026, impulsionado pela sua posição como o maior produtor mundial de plástico e pela forte procura interna e de exportação de produtos embalados.

Leia mais

VISÃO GERAL DO MERCADO GLOBAL DE EMBALAGENS PLÁSTICAS E PRINCIPAIS MÉTRICAS

Tamanho e previsão do mercado:

- Tamanho do mercado em 2025: US$ 480,62 bilhões

- Tamanho do mercado em 2026: US$ 508,43 bilhões

- Tamanho do mercado previsto para 2034: US$ 835,88 bilhões

- CAGR: 6,41% de 2026–2034

Quota de mercado:

- A Ásia-Pacífico liderou o mercado global de embalagens plásticas em 2025 com uma participação de 51,86%, avaliada em US$ 249,27 bilhões em 2025 e deverá atingir US$ 265,49 bilhões em 2026. O crescimento é impulsionado pelo aumento da renda disponível, mudanças no estilo de vida e aumento do consumo de alimentos e bebidas embalados. O estatuto da China como maior produtor mundial de plástico e as crescentes exportações de carne, aves e produtos agrícolas na Índia, China e Japão estão a reforçar a expansão regional.

- Por material, o Polietileno (PE) dominou o mercado em 2023 devido à sua durabilidade, preço acessível, propriedades leves e alta reciclabilidade. Seguiu-se o polipropileno (PP), conhecido por sua excelente resistência a óleos e produtos químicos, tornando-o ideal para embalagens alimentícias, farmacêuticas e químicas.

- Por tipo de produto, as embalagens plásticas rígidas lideraram o mercado em 2023, impulsionadas por seus benefícios de resistência, durabilidade e visibilidade do produto – importantes para os setores de alimentos, bebidas e cuidados pessoais. O plástico flexível é o segundo maior segmento, apreciado por sua economia, design leve e versatilidade em aplicações como lanches, bebidas e produtos farmacêuticos.

- Pela indústria de uso final, alimentos e bebidas detinham a maior participação de mercado de embalagens plásticas em 2023, com 54,03%, apoiada pela demanda do segmento por preservação, segurança e higiene. O segmento de saúde ficou em segundo lugar devido ao aumento de doenças crônicas, ao crescimento da população idosa e aos altos padrões para embalagens estéreis.

Principais destaques do país:

- Estados Unidos: Prevê-se que o mercado atinja 115,05 mil milhões de dólares até 2032, apoiado pela forte procura nos setores de saúde, alimentação e bebidas e comércio eletrónico.

- China: Sendo o maior produtor de plástico a nível mundial, a China ancora a liderança da Ásia-Pacífico com elevada procura interna e volume de comércio de exportação.

- Alemanha: O foco da Europa nos bioplásticos e nas inovações de embalagens sustentáveis apoia o crescimento moderado do mercado num contexto de crescentes regulamentações ambientais.

- Brasil e México: A América Latina está testemunhando um forte crescimento, impulsionado pela expansão dos serviços de entrega de alimentos on-line e pelo setor de comércio eletrônico em expansão.

- EAU e África do Sul: O crescimento do mercado no Médio Oriente e em África é impulsionado pelo aumento da procura de produtos de cuidados pessoais e de cuidados domiciliários, estimulado pela melhoria dos padrões de vida e pela urbanização.

Tendências do mercado de embalagens plásticas

Integração da solução de embalagem inteligente é a principal tendência do mercado

Embalagens inteligentes referem-se a sistemas de embalagem que integram tecnologia para oferecer funcionalidades adicionais além das funções tradicionais de proteção. Essas tecnologias incluem indicadores, sensores, etiquetas RFID, códigos QR e outros componentes eletrônicos que permitem que a embalagem interaja com os clientes, sistemas de remessa ou até mesmo com os próprios produtos.

As embalagens inteligentes podem examinar as variações de temperatura durante o transporte e o armazenamento, protegendo os produtos perecíveis que permanecem em condições seguras. Essa tecnologia ajuda a proteger a deterioração, minimiza o desperdício de alimentos e eleva os padrões de segurança alimentar. Além disso, as soluções de embalagens inteligentes também possuem recursos de autenticação que ajudam a combater produtos falsificados. Os códigos QR ou etiquetas NFC podem validar a autenticidade do produto, impedindo a reputação da marca e a segurança do consumidor.

Além disso, outras soluções inteligentes, como etiquetas e sensores RFID, permitem o rastreamento em tempo real das embalagens dos produtos, elevando a gestão de estoques e diminuindo os custos logísticos. Produtores e retalhistas proporcionam uma melhor visibilidade das operações da cadeia de abastecimento, levando a uma maior eficiência e capacidade de resposta.

A adoção deembalagem inteligenteno mercado de embalagens plásticas está crescendo em vários setores de uso final, como alimentos e bebidas, saúde, cosméticos e automotivo. À medida que a tecnologia continua a evoluir, a procura por soluções de embalagens inteligentes irá prosperar e proporcionar novas oportunidades aos fabricantes. A Ásia-Pacífico testemunhou um crescimento do mercado de embalagens plásticas de US$ 207,80 bilhões em 2022 para US$ 220,64 bilhões em 2023.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de embalagens plásticas

Mudar o estilo de vida, as escolhas e as preferências do consumidor impulsionam o crescimento do mercado

O estilo de vida do consumidor moderno concentra-se significativamente na conveniência e no consumo em movimento. As embalagens plásticas oferecem soluções leves, portáteis e facilmente transportáveis que atendem a essas preferências. Os produtos, incluindo lanches individuais, bebidas e itens de higiene pessoal, beneficiam-se da conveniência e durabilidade das embalagens plásticas, atendendo aos consumidores urbanos ocupados.

A urbanização é acompanhada por uma maior penetração da Internet e pela adoção do comércio eletrónico, uma vez que as embalagens plásticas são importantes na proteção dos produtos durante o envio e a entrega. O aumento das compras online levou a uma maior procura por soluções de embalagens seguras e leves, impulsionando a utilização de plásticos em materiais de embalagem. A crescente urbanização e as mudanças nas preferências dos consumidores influenciam os hábitos alimentares. Há uma demanda crescente por produtos frescos, alimentos processados e bebidas, todos beneficiando das qualidades protetoras das embalagens plásticas. Soluções de embalagem, como garrafas PET para bebidas e bandejas para produtos frescos, ajudam a manter a qualidade do produto e prolongar a vida útil. Isso oferece segurança e o prazo de validade não é afetado pelo material da embalagem. Uma variedade de alimentos e produtos líquidos são embalados e transportados com segurança, sem qualquer vazamento. Isso levou ao aumento da demanda por materiais de embalagem plástica e suas embalagens no mercado global.

Aumentar a versatilidade em diferentes tamanhos e formas está estimulando o crescimento do mercado

Materiais de embalagem de plástico, comoPolietileno (PE), Polipropileno (PP), Polietileno Tereftalato (PET) e outros tipos de plástico têm a eficácia de moldar e moldar em várias configurações. Essa flexibilidade permite que os fabricantes criem embalagens que atendam a determinados requisitos específicos para produtos alimentícios. As embalagens plásticas oferecem flexibilidade e opções rígidas dependendo dos produtos alimentícios. Por exemplo, os recipientes para produtos alimentares podem variar amplamente em tamanho e forma para acomodar diferentes tamanhos de porções. Ao mesmo tempo, as embalagens para eletrônicos e utensílios domésticos são projetadas para se ajustarem precisamente ao produto para proteção, apelo estético e segurança durante o transporte.

A versatilidade das embalagens plásticas em tamanho e formato pode otimizar a logística e a eficiência do armazenamento. A embalagem adaptada para caber perfeitamente nos produtos reduz o espaço desperdiçado durante o transporte e armazenamento. Essa eficiência reduz custos e impacto ambiental, minimizando os custos relacionados ao transporte. As embalagens plásticas são projetadas precisamente para se ajustarem às dimensões dos produtos que contêm. Essa personalização minimiza o espaço vazio ou não utilizado em contêineres, caminhões e paletes. Ao maximizar a utilização do espaço disponível, mais produtos são transportados em cada remessa, reduzindo o número de viagens necessárias e diminuindo os custos de transporte, contribuindo assim para o crescimento do mercado de embalagens plásticas.

FATORES DE RESTRIÇÃO

O aumento do desperdício de embalagens plásticas está prejudicando o mercado

As preferências dos consumidores e as metas de sustentabilidade corporativa estão intensificando um movimento em direção a maisembalagens sustentáveismateriais (por exemplo, embalagens à base de papel ou plásticos biodegradáveis). Esta tendência diminui a procura por embalagens tradicionais e limita o crescimento do mercado.

À medida que os resíduos de embalagens, especialmente os resíduos de plástico tradicionais, se acumulam nos oceanos e nos aterros, aumentam as emissões de carbono a nível mundial. Portanto, há uma crescente demanda pública e regulatória para reduzir o seu impacto ambiental. Isso levou a regulamentações mais rígidas sobre o uso e o descarte do plástico, o que está dificultando o crescimento do mercado.

De acordo com o Programa de Ação para Resíduos e Recursos (WRAP), o mundo produz 141 milhões de toneladas de embalagens plásticas por ano, e cerca de um terço de todas as embalagens plásticas vazam dos sistemas de coleta, poluindo o meio ambiente. A produção, utilização e eliminação de plástico contribuem com cerca de 1,8 mil milhões de toneladas de emissões de carbono anualmente.

Os organismos reguladores em todo o mundo estão a implementar regulamentos para minimizar os plásticos descartáveis e melhorar a reciclagem. Tais regulamentações muitas vezes impõem restrições ou impostos sobre embalagens plásticas, tornando-as menos atraentes economicamente em comparação com alternativas, impedindo assim o crescimento do mercado.

Segundo a Agência de Proteção Ambiental, em 2018, a taxa de reciclagem das embalagens e recipientes gerados foi de 53,9%. Além disso, a combustão de contentores e embalagens foi de 7,4 milhões de toneladas (21,5 por cento do total da combustão com valorização energética), e os aterros receberam 30,5 milhões de toneladas (20,9 por cento do total da deposição em aterro) em 2018.

Análise de segmentação de mercado de embalagens plásticas

Por análise de material

A alta reciclabilidade do material de embalagem está impulsionando o crescimento do segmento

Com base no material, o mercado é segmentado em Polietileno (PE) [Polietileno de Alta Densidade (HDPE), Polietileno de Baixa Densidade (LDPE)], Polipropileno (PP),Tereftalato de polietileno (PET), Cloreto de Polivinila (PVC), Poliestireno (PS), bioplástico e outros. O polietileno (PE) é o segmento dominante do mercado, respondendo por 39,37% do market share em 2026. As embalagens de PE são identificadas por sua durabilidade e resistência, tornando-as adequadas para proteção de produtos durante o manuseio, armazenamento e transporte. O polietileno é um material extremamente versátil que pode ser fabricado em diversas formas, como polietileno de alta densidade (PEAD), polietileno de baixa densidade (PEBD) e polietileno linear de baixa densidade (PEBDL). O HDPE, por exemplo, é rígido e forte, enquanto o LDPE é flexível e extensível. A embalagem feita com esse material é leve, o que pode minimizar os custos de transporte e o consumo de energia em comparação com materiais de embalagem mais pesados. Além disso, a fácil acessibilidade, disponibilidade e maior reciclabilidade do PE estão potencializando o crescimento do segmento.

O polipropileno é o segundo segmento dominante deste mercado. O PP oferece alta resistência a vários óleos, produtos químicos e graxas, tornando-o adequado para embalar uma ampla gama de produtos, incluindo alimentos, bebidas, produtos farmacêuticos e químicos. É leve e resistente, o que o torna ideal para aplicações em embalagens, onde resistência e durabilidade são essenciais, sem agregar peso significativo. Essa característica ajuda a reduzir custos de transporte e consumo de energia, contribuindo assim para o crescimento deste segmento.

Por análise de tipo de produto

Propriedades de barreira do plástico rígido durante o trânsito estão impulsionando o crescimento do segmento

Com base no tipo de produto, o mercado é segmentado em plástico rígido [garrafas e potes, recipientes, bandejas e paletes, IBCs e tambores, tampas e fechos, entre outros] e plástico flexível [sacos, bolsas e sachês, filmes e laminados, fitas e rótulos, tubos e outros]. O segmento de plástico rígido deverá dominar o mercado com uma participação de 63,82% em 2026. O plástico rígido, como garrafas, recipientes e potes, oferece excelente resistência e durabilidade. Pode proteger produtos durante o transporte, armazenamento e manuseio, garantindo que o conteúdo permaneça intacto e sem danos. Além disso, as embalagens rígidas podem ser transparentes ou coloridas, permitindo ao consumidor visualizar o produto em seu interior. Essa transparência aumenta a visibilidade do produto e o apelo nas prateleiras, o que é importante para atrair a atenção do consumidor e melhorar as decisões de compra, aumentando assim a base de clientes e potencializando o crescimento deste segmento.

O plástico flexível é o segundo segmento dominante do mercado. Dos dois tipos de embalagem,embalagens plásticas flexíveisé leve, o que minimiza os custos de transporte e o consumo de energia em comparação com materiais de embalagem mais pesados, como vidro ou metal. Pode ser customizado em diversos formatos, tamanhos e formatos, tornando-o adequado para uma ampla gama de produtos, desde lanches e bebidas até itens de higiene pessoal e embalagens farmacêuticas e de proteção. Também pode ser impresso com designs e marcas vibrantes, aumentando o apelo nas prateleiras e impulsionando assim o crescimento do segmento.

Análise da indústria de uso final

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Alimentos e Bebidas lideram os benefícios da indústria com propriedades superiores de preservação do plástico

Com base na indústria de uso final, o mercado é segmentado em alimentos e bebidas, saúde, cuidados domiciliares e cuidados pessoais, industrial, comércio eletrônico, entre outros. Alimentos e bebidas são o segmento dominante deste mercado e detinham a maior participação de mercado de embalagens plásticas em 2023. A alta demanda pelo produto em alimentos devido às suas propriedades de preservação e proteção, segurança e propriedades de higiene está impulsionando o crescimento do segmento, juntamente com o aumento da demanda por embalagens plásticas na indústria de bebidas alcoólicas e refrigerantes. O segmento de alimentos e bebidas deverá deter 55,37% de participação em 2026.

A saúde é o segundo segmento dominante do mercado. A crescente população geriátrica e o aumento das doenças crónicas estão a aumentar a procura de embalagens plásticas no setor da saúde.

INFORMAÇÕES REGIONAIS

O mercado é analisado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Asia Pacific Plastic Packaging Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Ásia-Pacífico

Em 2025, o mercado Ásia-Pacífico situou-se em 249,27 mil milhões de dólares, representando 51,86% da procura global, e prevê-se que cresça para 265,49 mil milhões de dólares em 2026. O aumento do rendimento disponível e a mudança de estilo de vida das pessoas levaram ao maior consumo de produtos alimentares e bebidas, aumentando eventualmente a procura pelo produto. Além disso, a presença do maior país produtor de plástico, a China, é também um dos principais impulsionadores do crescimento deste mercado. O crescente comércio de frutas e vegetais, carne, frutos do marA indústria avícola na Índia, na China e no Japão, juntamente com outras nações, também está impulsionando o crescimento da região. O mercado do Japão deverá atingir 34,75 mil milhões de dólares até 2026, o mercado da China deverá atingir 134,45 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 53,91 mil milhões de dólares até 2026.

América do Norte

O mercado na América do Norte atingiu US$ 99,22 bilhões em 2025, representando 20,64% da receita total do mercado, e está projetado para atingir US$ 104,23 bilhões em 2026. A América do Norte está experimentando um crescimento significativo devido à crescente indústria farmacêutica. A crescente inovação e os avanços tecnológicos nas embalagens devido à presença de intervenientes importantes na região, como a Berry Global e a Sonoco Products Company, estão a impulsionar o crescimento da região. O mercado dos EUA deverá atingir 84,83 mil milhões de dólares até 2026.

Europa

A Europa contribuiu com aproximadamente 76,42 mil milhões de dólares para o mercado global em 2025, representando 15,90% de participação, e deverá atingir 80,75 mil milhões de dólares em 2026. A Europa deverá crescer moderadamente durante o período previsto devido à crescente procura e consciência de embalagens sustentáveis. A crescente capacidade de produção de produtos plásticos sustentáveis feitos a partir de bioplásticos está a reforçar o crescimento da região. O mercado do Reino Unido deverá atingir 8,31 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 19,37 mil milhões de dólares até 2026.

América Latina e Oriente Médio e África

O mercado da América Latina foi responsável por US$ 35,98 bilhões em 2025, representando 7,49% da indústria global, e deverá atingir US$ 37,51 bilhões em 2026. A América Latina testemunhará um crescimento lucrativo devido ao crescente número de pontos de venda de alimentos on-line. A próspera indústria do comércio eletrónico na região também está a aumentar o seu crescimento.

O Oriente Médio e a África mantiveram uma forte presença no mercado global, atingindo US$ 19,74 bilhões em 2025, representando 4,11% de participação, e deverá atingir US$ 20,45 bilhões em 2026. Espera-se que o Oriente Médio e a África cresçam a uma taxa constante devido ao crescimento da indústria de cuidados pessoais, cosméticos e cuidados domiciliares à medida que o padrão de vida das pessoas está aumentando.

PRINCIPAIS ATORES DA INDÚSTRIA

Principais participantes do mercado testemunhando oportunidades de crescimento significativas

O mercado global é altamente fragmentado e competitivo. Em termos de quotas de mercado, os poucos grandes intervenientes dominam o mercado, oferecendo embalagens inovadoras na indústria de embalagens. Esses grandes players do mercado estão constantemente focados na expansão de sua base de clientes nas regiões e na inovação.

Os principais players do mercado incluem Amcor plc, Berry Global, Sonoco Products Company, Sealed Air e outros. Vários outros players que operam no setor estão focados em fornecer soluções avançadas de embalagens.

Lista das principais empresas de embalagens plásticas:

- Amcor plc (Suíça)

- Berry Global (EUA)

- Nampak (África do Sul)

- Silgan Participações(NÓS.)

- Sonoco Products Company (EUA)

- Ar Selado(NÓS.)

- Huhtamaki (Finlândia)

- Uflex Limitada(Índia)

- Grupo ALPLA (Áustria)

- Constantia Flexíveis (Áustria)

- Greif (EUA)

- Embalagem Gráfica (EUA)

- Soluções de embalagem Mauser (EUA)

- Indústrias CCL (Canadá)

- Pactiv Evergreen (EUA)

- (Canadá)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Maio de 2024 -A ALPLA lançou uma garrafa de vinho reciclável fabricada em PET para reduzir as emissões de carbono em 50%. A garrafa pesa cerca de um oitavo de uma garrafa de vidro e é 30% mais barata que as outras garrafas.

- Abril de 2024 -A Berry Global anunciou a inovação de novas tampas leves para o mercado de proteína em pó, incluindo 120-Special Next Gen Deep Skirt Screw On Closure com nervuras (120 Deep Saia) e 110/400 Wide-mouth Screw On Closure com nervuras (Lightweight 110/400). A tampa contém conteúdo PCR, feita de polipropileno amplamente reciclável e é segura para contato com alimentos.

- Abril de 2024 -A SBIC colaborou com a Napco National e a FONTE para lançar embalagens de pão com plástico PCR reciclado. Os sacos de pão são fabricados com polietileno circular (PE) certificado pela SABIC em seu pão de aveia árabe. As sacolas são fabricadas pela Napco National, produtora de filmes flexíveis e produtos de embalagem, usando dois tipos de resina de polietileno circular certificada para contato com alimentos (LLDPE) do portfólio TRUCIRCLE™ da SABIC.

- Fevereiro de 2024 -A Amcor colaborou com a Cheer Pack North America, um dos principais produtores de embalagens com bico, e com a Stonyfield Organic, fabricante de iogurte, para lançar o saco com bico totalmente em polietileno (PE). A colaboração une três líderes em sustentabilidade para inovar uma solução de embalagem que ofereça uma embalagem mais sustentável sem comprometer o desempenho.

- Fevereiro de 2024 -A Berry Global anunciou o lançamento de uma linha de talheres reutilizáveis para atender à crescente demanda por soluções de embalagens sustentáveis doindústria de serviços de alimentação. As novas tampas e tigelas são projetadas para atender às amplas necessidades da indústria e são produzidas com PP reciclado.

COBERTURA DO RELATÓRIO

O relatório de pesquisa de mercado fornece uma análise detalhada do mercado. Ele se concentra em aspectos-chave, como empresas líderes, cenário competitivo, tipo de produto, materiais, análise das cinco forças de Porter e principais indústrias de uso final do produto. Além disso, oferece insights sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima mencionados, engloba diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 6,41% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) e Volume (milhões de toneladas) |

|

Segmentação |

Por material

|

|

Por tipo de produto

|

|

|

Por indústria de uso final

|

|

|

Por região

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o mercado global de embalagens plásticas foi avaliado em US$ 480,62 bilhões em 2025.

Prevê-se que o mercado global cresça a um CAGR de 6,41% durante o período de previsão.

A Ásia-Pacífico lidera o mercado com mais de 51,86% de participação, impulsionada pela forte atividade manufatureira, pela crescente urbanização e pelo crescente comércio eletrônico em países como China e Índia.

O crescimento é impulsionado por mudanças no estilo de vida urbano, pelo aumento das compras online, pela procura de alimentos prontos a consumir e pela versatilidade de materiais como PE, PP e PET.

O polietileno (PE) é o material mais utilizado devido à sua acessibilidade, flexibilidade e reciclabilidade, tornando-o ideal para sacos, filmes e recipientes.

A indústria de alimentos e bebidas é a maior usuária, seguida pelos setores de saúde, cuidados pessoais e logística, impulsionados pelas necessidades de higiene, prazo de validade e marca.

As principais empresas incluem Amcor plc, Berry Global, Sonoco Products Company, Sealed Air, Mondi Group e UPM Raflatac, conhecidas por sua inovação e redes de distribuição global

Uma tendência importante é o surgimento de embalagens inteligentes, como etiquetas RFID incorporadas, sensores e códigos QR para melhorar o rastreamento de produtos, o monitoramento de frescor e o envolvimento do consumidor.

Os desafios incluem as crescentes preocupações ambientais, a pressão regulamentar sobre os plásticos de utilização única e a necessidade de alternativas biodegradáveis ou recicláveis.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 220

-

(Oferta válida até 15th Aug 2026)

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco