Tamanho do mercado de dispositivos médicos portáteis, análise de participação e indústria, por produto (dispositivos de diagnóstico e monitoramento {dispositivos de monitoramento de sinais vitais, dispositivos de monitoramento cardíaco, dispositivos de monitoramento de glicose no sangue e outros}, dispositivos terapêuticos {dispositivos de terapia respiratória, dispositivos de tratamento de feridas e outros}, dispositivos assistivos e de mobilidade e outros), por aplicação (ginecologia, cardiologia, gastrointestinal, urologia, ortopedia e outros). Outros), por usuário final (hospitais e ASCs,

Tamanho do mercado de dispositivos médicos portáteis e perspectivas futuras

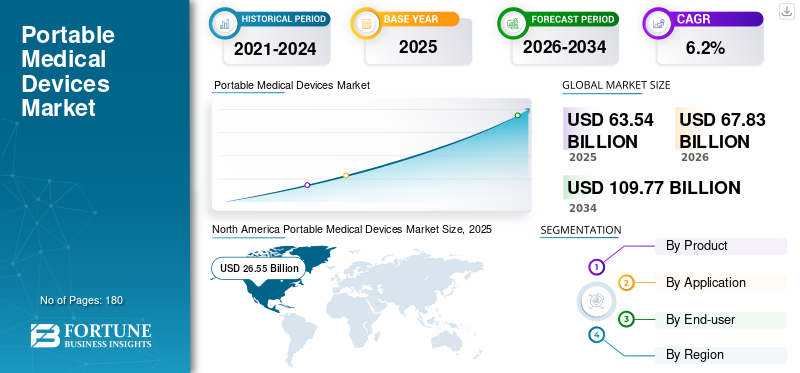

O tamanho do mercado global de dispositivos médicos portáteis foi avaliado em US$ 63,54 bilhões em 2025. O mercado deve crescer de US$ 67,83 bilhões em 2026 para US$ 109,77 bilhões até 2034, exibindo um CAGR de 6,2% durante o período de previsão. A América do Norte dominou o mercado de dispositivos médicos portáteis com uma participação de mercado de 41,78% em 2025.

O mercado global de dispositivos médicos portáteis compreende equipamentos médicos compactos, móveis, portáteis, vestíveis e transportáveis usados para diagnóstico, monitoramento, tratamento, reabilitação e suporte ao paciente em hospitais, clínicas, centros de diagnóstico e ambientes de atendimento domiciliar. Esses dispositivos incluem monitores portáteis, medidores de glicose, monitores cardíacos, sistemas de ultrassom portáteis, concentradores de oxigênio, nebulizadores, bombas de infusão, dispositivos para terapia de feridas e produtos de assistência à mobilidade.

O mercado está crescendo à medida que a prestação de cuidados de saúde se aproxima do paciente, especialmente para a gestão de doenças crónicas,cuidado de idosose monitoramento pós-agudo. O aumento dos casos de doenças cardiovasculares, diabetes, distúrbios respiratórios e limitações de mobilidade está a aumentar a procura de dispositivos que permitam diagnóstico mais rápido, observação contínua e cuidados fora dos ambientes hospitalares tradicionais. A mudança para cuidados de saúde ao domicílio, monitorização remota de pacientes e tratamento ambulatorial também está incentivando prestadores de serviços e pacientes a adotarem soluções portáteis fáceis de usar.

Medtronic plc, Abbott Laboratories, Koninklijke Philips N.V., GE HealthCare e Siemens Healthineers AG detinham a maior participação de mercado em 2025, impulsionadas por iniciativas estratégicas para expandir mercados e diversificar seus portfólios por meio de lançamentos de produtos.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de dispositivos médicos portáteis

- Tamanho do mercado em 2025: US$ 63,54 bilhões

- Tamanho do mercado em 2026: US$ 67,83 bilhões

- Tamanho do mercado previsto para 2034: US$ 109,77 bilhões

- CAGR: 6,2% de 2026–2034

- A América do Norte dominou o mercado de dispositivos médicos portáteis com uma participação de 41,78% em 2025.

- O segmento de Dispositivos de Diagnóstico e Monitoramento detinha a maior participação de mercado.

- O segmento de Hospitais e ASCs deverá responder por 33,9% do mercado em 2026.

América do Norte

A América do Norte liderou o mercado com um valor de US$ 26,55 bilhões e uma participação de mercado de 41,78% em 2025.

Europa

Prevê-se que a Europa atinja 17,95 mil milhões de dólares até 2026, apoiada por fortes infra-estruturas de saúde e pela crescente adopção de cuidados domiciliários.

Ásia-Pacífico

A Ásia-Pacífico deverá atingir 15,90 mil milhões de dólares até 2026 e deverá ser o mercado regional de crescimento mais rápido.

NÓS.

O mercado de dispositivos médicos portáteis dos EUA deverá atingir US$ 25,91 bilhões em 2026, representando aproximadamente 38,2% das receitas globais.

Japão

O mercado japonês de dispositivos médicos portáteis deverá atingir 2,71 mil milhões de dólares em 2026, representando quase 4,0% das receitas globais.

Leia mais

TENDÊNCIAS DE MERCADO DE DISPOSITIVOS MÉDICOS PORTÁTEIS

A mudança para dispositivos conectados, vestíveis e fáceis de usar é uma tendência importante do mercado

Uma grande tendência no mercado é a mudança de equipamentos simples e autônomos para dispositivos conectados, vestíveis e habilitados para dados. Pacientes e prestadores de serviços preferem cada vez mais dispositivos fáceis de usar, leves, sem fio e capazes de transmitir dados para médicos ou plataformas de atendimento. Essa tendência é especialmente forte no monitoramento cardíaco, no tratamento do diabetes, no monitoramento respiratório e no monitoramento geral do paciente. Patches de ECG vestíveis, monitores contínuos de glicose, dispositivos inteligentesoxímetros de pulso,monitores multiparâmetros portáteis e dispositivos respiratórios conectados a aplicativos estão ajudando os médicos a rastrear pacientes com mais frequência e intervir mais cedo. O design do dispositivo também está se tornando mais centrado no paciente.

Os fabricantes estão se concentrando em formatos menores, bateria de maior duração, interfaces intuitivas, conectividade Bluetooth ou celular e relatórios baseados em nuvem. Para hospitais e clínicas, os dispositivos conectados apoiam a eficiência do fluxo de trabalho e reduzem a documentação manual. Para os pacientes, melhoram a conveniência e incentivam a adesão.

Outra tendência importante é a combinação de hardware, software e serviços. As empresas estão vendendo dispositivos e oferecendo plataformas de monitoramento, painéis analíticos, serviços de assinatura e suporte de atendimento remoto. Isto está a mudar o cenário competitivo, uma vez que o valor depende cada vez mais da qualidade dos dados, da interoperabilidade, da cibersegurança e da integração com registos de saúde eletrónicos. Com o tempo, espera-se que os dispositivos portáteis se tornem menos episódicos e mais contínuos no seu papel no atendimento ao paciente.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

O aumento da carga de doenças crônicas está alimentando o crescimento do mercado

A crescente carga de doenças crônicas está impulsionando o crescimento global do mercado de dispositivos médicos portáteis. Pacientes com doenças cardiovasculares, diabetes, distúrbios respiratórios crônicos, condições neurológicas e limitações ortopédicas geralmente necessitam de monitoramento frequente, terapia de longo prazo e acompanhamentos repetidos. Os dispositivos portáteis reduzem a dependência de visitas hospitalares, permitindo monitoramento e tratamento oportunos em residências, clínicas, ambulatórios e ambientes de emergência. Isto é particularmente importante para o tratamento da diabetes, onde os medidores de glicemia, os sistemas de monitorização contínua da glicose e as bombas de insulina apoiam o controlo diário da doença.

Da mesma forma, dispositivos portáteis de ECG, monitores Holter e sistemas móveis de telemetria cardíaca estão se tornando ferramentas importantes para detectar arritmias e monitorar pacientes cardíacos fora dos hospitais. Dispositivos respiratórios como concentradores de oxigênio portáteis, nebulizadores, espirômetros, sistemas CPAP/BiPAP e ventiladores portáteis também estão em demanda crescente devido à crescente prevalência de asma, DPOC, apnéia do sono e outros distúrbios respiratórios. Segundo a OMS, as doenças cardiovasculares, as doenças respiratórias crónicas e a diabetes continuam a estar entre as principais causas de mortalidade por doenças não transmissíveis a nível mundial, reforçando a necessidade de soluções de cuidados contínuos e acessíveis. À medida que os sistemas de saúde pretendem reduzir as admissões, encurtar as estadias hospitalares e melhorar os resultados dos pacientes, os sistemas portáteisdispositivos médicosestão se tornando uma parte prática e necessária da moderna prestação de cuidados crônicos.

RESTRIÇÕES DE MERCADO

Altos custos de dispositivos e lacunas de reembolso limitam a adoção

Apesar da forte procura, o mercado enfrenta restrições devido aos elevados custos dos dispositivos, ao reembolso desigual e aos desafios de acessibilidade, especialmente em regiões sensíveis aos preços. Dispositivos portáteis avançados, como sistemas de monitoramento contínuo de glicose, dispositivos móveis de telemetria cardíaca, sistemas de ultrassom portáteis, ventiladores portáteis, bombas de infusão e plataformas conectadas de monitoramento de pacientes, muitas vezes acarretam altos custos iniciais. Além disso, muitos desses dispositivos exigem despesas recorrentes com sensores, acessórios, assinaturas de software, manutenção, calibração ou peças de reposição. Para hospitais e centros de diagnóstico, as decisões de aquisição são influenciadas pelos ciclos orçamentais, cobertura de reembolso e prova de valor clínico e económico. Em ambientes de cuidados domiciliários, os pacientes podem atrasar ou evitar a compra de dispositivos quando o reembolso é limitado ou as despesas do próprio bolso são elevadas. Isso cria uma lacuna clara entre a necessidade clínica e a adoção real.

Nos mercados emergentes, a restrição é mais visível, uma vez que as infra-estruturas de saúde, a penetração dos seguros e as redes de distribuição permanecem desiguais. Mesmo nos mercados desenvolvidos, os pagadores avaliam cada vez mais se a monitorização remota ou os dispositivos de uso doméstico reduzem as internações hospitalares, melhoram a adesão ou proporcionam poupanças de custos mensuráveis. Se a proposta de valor não for clara, a adoção poderá desacelerar. Além disso, alternativas de baixo custo e dispositivos recondicionados criam pressão sobre os preços dos fabricantes, especialmente em auxiliares de mobilidade, dispositivos básicos de monitorização e produtos de terapia respiratória. Como resultado, a acessibilidade e o reembolso continuam a ser barreiras críticas para uma penetração mais ampla no mercado.

OPORTUNIDADES DE MERCADO

Assistência médica domiciliar e monitoramento remoto estão criando oportunidades lucrativas de crescimento

A maior oportunidade para as empresas de dispositivos médicos portáteis reside na expansão dos cuidados de saúde ao domicílio, na monitorização remota de pacientes e no atendimento descentralizado. Os sistemas de saúde estão sob pressão para gerir o envelhecimento da população, o aumento do volume de doenças crónicas, a escassez de pessoal e o aumento dos custos hospitalares. Os dispositivos portáteis apoiam diretamente esta mudança, permitindo que os pacientes sejam monitorados ou tratados em casa enquanto permanecem conectados aos médicos. Esta oportunidade é visível em várias categorias de produtos. No tratamento da diabetes, a monitorização contínua da glicose e os dispositivos de administração de insulina apoiam a autogestão diária. Em cardiologia, soluções portáteis de ECG, Holter e telemetria ajudam a identificar anormalidades de ritmo sem longas internações. Nos cuidados respiratórios, concentradores de oxigênio, sistemas CPAP/BiPAP,nebulizadorese ventiladores portáteis apoiam pacientes com problemas respiratórios crônicos em casa. No tratamento de feridas, dispositivos portáteis de terapia de feridas com pressão negativa e de uso único permitem o tratamento além dos ambientes de internação.

Os reguladores também reconheceram a importância de dispositivos de monitoramento remoto não invasivos, com a FDA emitindo orientações destinadas a apoiar a disponibilidade e capacidade contínuas de tais dispositivos para monitoramento de pacientes. As empresas que conseguem combinar hardware confiável com software fácil de usar, ferramentas de envolvimento do paciente, conectividade em nuvem e suporte de serviços estão bem posicionadas para aproveitar esta oportunidade. A próxima fase de crescimento do mercado provavelmente virá de soluções integradas, em vez de dispositivos autônomos, particularmente em cuidados crônicos domiciliares.

DESAFIOS DO MERCADO

Segurança, precisão e usabilidade de dados continuam desafiadoras para a expansão do mercado

Um dos principais desafios do mercado é equilibrar conveniência com confiabilidade clínica, segurança de dados e usabilidade. Os dispositivos portáteis são frequentemente usados fora de ambientes clínicos controlados, o que aumenta o risco de uso incorreto, mau posicionamento do dispositivo, leituras perdidas, falhas de conectividade e adesão inconsistente do paciente. Para um monitor de pressão arterial, medidor de glicose, dispositivo portátil de ECG, espirômetro ou dispositivo de oxigenoterapia, pequenos erros de uso podem afetar a qualidade das decisões clínicas. Isso torna o treinamento, o design do dispositivo e o suporte ao paciente extremamente importantes.

Ao mesmo tempo, os dispositivos conectados geram dados de saúde sensíveis que devem ser protegidos. À medida que mais dispositivos transmitem informações através de aplicativos móveis, plataformas em nuvem e sistemas de monitoramento remoto, os fabricantes devem abordar a segurança cibernética, a conformidade com a privacidade e a integridade dos dados. A interoperabilidade é outro desafio. Hospitais e médicos costumam usar vários sistemas digitais, e os dados dos dispositivos portáteis devem se adequar aos fluxos de trabalho clínicos existentes, em vez de criar uma carga adicional. Há também uma necessidade crescente de comprovar valor clínico. Os prestadores e os pagadores esperam cada vez mais evidências de que os dispositivos portáteis melhoram os resultados, reduzem as admissões ou diminuem os custos totais dos cuidados. As empresas que não conseguem demonstrar precisão, segurança, usabilidade e valor económico podem ter dificuldades para ganhar confiança, reembolso e adoção a longo prazo.

Análise de Segmentação

Por produto

Dispositivos de diagnóstico e monitoramento dominam à medida que doenças crônicas exigem monitoramento contínuo

Com base no produto, o mercado é segmentado em dispositivos de diagnóstico e monitoramento, dispositivos terapêuticos, assistivos edispositivos de mobilidadee outros.

Os dispositivos de diagnóstico e monitoramento detêm a maior participação no mercado de dispositivos médicos portáteis, pois atendem à necessidade mais frequente e recorrente na área da saúde: medir a condição do paciente de forma rápida e confiável. Monitores de glicose no sangue, monitores cardíacos, oxímetros de pulso, monitores de pressão arterial, dispositivos de monitoramento respiratório e sistemas de imagem portáteis são usados em hospitais, clínicas, centros de diagnóstico e residências. A sua procura é reforçada pela gestão de doenças crónicas, rastreio preventivo, monitorização remota de pacientes e acompanhamento pós-alta.

O segmento de dispositivos terapêuticos deverá crescer a um CAGR de 6,7% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por aplicativo

Cardiologia liderada devido à alta carga de doenças e fortes necessidades de monitoramento

Por aplicação, o mercado é segmentado em ginecologia, cardiologia, gastrointestinal, urologia, neurologia, respiratória, ortopedia, entre outros.

A cardiologia foi responsável pela maior participação de mercado em 2025, uma vez que as condições cardiovasculares exigem diagnóstico, monitoramento e acompanhamento freqüentes em longo prazo. Dispositivos portáteis de ECG, monitores Holter, monitores de eventos, sistemas móveis de telemetria cardíaca, monitores de pressão arterial e monitores multiparâmetros são amplamente utilizados para detectar arritmias, monitorar a função cardíaca e gerenciar pacientes de alto risco. O fardo das doenças cardiovasculares continua a ser substancial em todo o mundo e representa a maior parte das mortes por doenças não transmissíveis, de acordo com a OMS. Isso cria uma demanda constante em hospitais, clínicas, centros de diagnóstico e ambientes de atendimento domiciliar. Além disso, estima-se que o segmento detenha uma participação de 20,0% em 2026.

Prevê-se que o segmento de neurologia cresça a um CAGR de 7,7% durante o período de previsão.

Por usuário final

Mercado dominado por hospitais e ASCs devido à alta acuidade e demanda processual

Com base no usuário final, o mercado é segmentado em hospitais e ASCs, clínicas e consultórios médicos, centros de diagnóstico, ambientes de atendimento domiciliar, entre outros.

Em 2025, os hospitais e ASC detinham a percentagem mais elevada, uma vez que são os principais compradores e utilizadores de dispositivos médicos portáteis em cuidados de emergência, monitorização de pacientes internados, cirurgia, diagnóstico, reabilitação e cuidados pós-operatórios. Monitores portáteis, sistemas de imagem,bombas de infusão, dispositivos de terapia respiratória, sistemas de tratamento de feridas e produtos de assistência à mobilidade são usados rotineiramente para apoiar a tomada de decisões mais rápida e a movimentação flexível dos pacientes dentro das instalações. Além disso, o segmento deverá deter 33,9% de participação em 2026.

O segmento de ambientes de atendimento domiciliar deverá crescer a um CAGR de 7,6% durante o período de previsão.

Perspectiva regional do mercado de dispositivos médicos portáteis

Com base na geografia, o mercado é classificado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Portable Medical Devices Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte foi responsável pela maior parte das receitas em 2024, avaliada em 24,96 mil milhões de dólares, e atingiu 26,55 mil milhões de dólares em 2025. Espera-se que a América do Norte cresça de forma constante, impulsionada pelo seu ecossistema de saúde maduro, mas orientado para a inovação. A região tem alta adoção de monitoramento portátil, tratamento de diabetes, monitoramento cardíaco, terapia respiratória ecuidados de saúde em casadispositivos. A grande carga de doenças crónicas, a infraestrutura robusta de reembolso, os programas hospitalares em casa e a adoção mais ampla da monitorização remota de pacientes apoiam o crescimento. Os EUA continuam a ser o principal contribuinte de receitas devido aos elevados gastos com saúde, à rápida adoção de dispositivos conectados e à forte presença de grandes empresas de tecnologia médica.

Mercado de dispositivos médicos portáteis dos EUA

Em 2026, prevê-se que os EUA atinjam 25,91 mil milhões de dólares, representando aproximadamente 38,2% das receitas globais.

Europa

Prevê-se que a Europa registe uma taxa de crescimento de 5,5% durante o período de previsão, a segunda mais elevada a nível mundial, atingindo 17,95 mil milhões de dólares em 2026. O crescimento da Europa é impulsionado por uma população envelhecida, infraestruturas de saúde estabelecidas, forte acesso aos cuidados de saúde públicos e uma preferência crescente por cuidados domiciliários e ambulatórios. Países como Alemanha, França, Reino Unido, Itália, Espanha e Escandinávia têm uma ampla adoção de dispositivos portáteis de diagnóstico, monitorização, respiratórios, de mobilidade e de reabilitação. A região também beneficia da procura de prestação de cuidados com boa relação custo-eficácia, à medida que os sistemas de saúde tentam reduzir os internamentos hospitalares e gerir pacientes com doenças crónicas fora dos ambientes de internamento.

Mercado de dispositivos médicos portáteis do Reino Unido

O mercado do Reino Unido deverá atingir 2,86 mil milhões de dólares em 2026, representando aproximadamente 4,2% das receitas globais.

Mercado de dispositivos médicos portáteis da Alemanha

O mercado da Alemanha deverá atingir 3,93 mil milhões de dólares em 2026, representando aproximadamente 5,8% das receitas globais.

Ásia-Pacífico

Em 2026, o mercado Ásia-Pacífico deverá atingir aproximadamente 15,90 mil milhões de dólares, tornando-o o terceiro maior mercado a nível mundial. Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido, apoiada por uma grande população de pacientes, pelo aumento das despesas com cuidados de saúde, pela expansão do acesso aos cuidados de saúde privados e pelo aumento do diagnóstico de doenças crónicas. A China, a Índia, o Japão, a Austrália e o Sudeste Asiático estão todos a contribuir para a procura, embora por razões diferentes. A China e a Índia oferecem oportunidades de grande volume devido à diabetes, doenças cardiovasculares, doenças respiratórias e expansão hospitalar eatendimento domiciliarinfraestrutura.

Mercado de dispositivos médicos portáteis do Japão

Prevê-se que o Japão gere aproximadamente 2,71 mil milhões de dólares em 2026, representando quase 4,0% das receitas globais.

Mercado de dispositivos médicos portáteis da China

Prevê-se que o mercado da China atinja cerca de 6,21 mil milhões de dólares em 2026, representando quase 9,2% das receitas globais.

Mercado de dispositivos médicos portáteis da Índia

Espera-se que o mercado da Índia atinja aproximadamente 2,13 mil milhões de dólares em 2026, representando cerca de 3,1% das receitas globais.

América Latina e Oriente Médio e África

Prevê-se que a América Latina, o Médio Oriente e a África testemunhem um crescimento moderado, com o mercado da América Latina estimado em aproximadamente 3,09 mil milhões de dólares em 2026. Espera-se que a América Latina cresça a um ritmo moderado, apoiada pelo aumento da prevalência de doenças crónicas, melhorias graduais na infra-estrutura de saúde, a expansão dos cuidados de saúde privados e o aumento da procura por diagnósticos portáteis e acessíveis e dispositivos de monitorização. O Brasil e o México são os principais mercados devido às suas grandes populações, maiores gastos com saúde em comparação com muitos países vizinhos e crescente demanda por cuidados com diabetes, monitoramento cardiovascular, terapia respiratória e dispositivos de apoio à mobilidade.

Espera-se que a região do Médio Oriente e de África cresça a partir de uma base mais pequena, apoiada pelo investimento em infra-estruturas de saúde, pelo aumento do fardo das doenças crónicas, pela expansão dos cuidados de saúde privados e pelo aumento da procura de cuidados portáteis em zonas mal servidas. Os países do CCG são os maiores contribuintes da região, impulsionados pela modernização dos cuidados de saúde governamentais,turismo médico, expansão do seguro obrigatório, adoção da saúde digital e forte investimento hospitalar.

Mercado de dispositivos médicos portáteis do GCC

Em 2026, estima-se que o mercado do GCC atinja aproximadamente 1,12 mil milhões de dólares, representando cerca de 1,7% das receitas globais.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Iniciativas estratégicas dos principais players para melhorar suas posições no mercado

O mercado global de dispositivos médicos portáteis é moderadamente fragmentado, abrangendo diversas famílias de produtos distintas, incluindo monitoramento portátil, tratamento de diabetes, terapia respiratória, imagem, distribuição de medicamentos, tratamento de feridas e dispositivos de assistência à mobilidade. As principais empresas de tecnologia médica, como Medtronic plc, Abbott Laboratories, Koninklijke Philips N.V., GE HealthCare e Siemens Healthineers AG, mantêm posições fortes devido a amplos portfólios de produtos, redes de distribuição globais, experiência regulatória e relacionamentos estabelecidos em hospitais e cuidados domiciliares.

Ao mesmo tempo, o mercado inclui muitos outros participantes, como DexCom, Inc., ResMed Inc., OMRON Healthcare Co., Ltd. e F. Hoffmann-La Roche Ltd. Esses participantes geralmente competem em preço, força de distribuição local e disponibilidade de produtos. No geral, o cenário competitivo está a mudar das vendas de dispositivos autónomos para soluções conectadas, centradas no paciente e baseadas em cuidados domiciliários, sendo provável que as grandes empresas fortaleçam as suas posições através da expansão do portfólio, parcerias e aquisições.

LISTA DAS PRINCIPAIS EMPRESAS DE DISPOSITIVOS MÉDICOS PORTÁTEIS PERFILADAS

- Medtronic plc (Irlanda)

- Laboratórios Abbott(NÓS.)

- Koninklijke Philips N.V.(Holanda)

- GE HealthCare (EUA)

- Siemens Healthineers AG (Alemanha)

- DexCom, Inc.(NÓS.)

- (EUA)

- OMRON Cuidados de Saúde Co., Ltd.(Japão)

- Hoffmann-La Roche Ltd. (Suíça)

- (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Setembro de 2025:Medtronic plc recebeu autorização da FDA para integração do MiniMed 780G com Abbott’s Instinctsensore aprovação para uso em diabetes tipo 2, ampliando seu ecossistema de administração automatizada de insulina.

- Abril de 2025:recebeu autorização da FDA para o Dexcom G7 15-Day, estendendo a duração do CGM vestível para adultos com diabetes.

- Setembro de 2024:Solventum lançou V.A.C. Curativo Peel and Place, um curativo completo de uso prolongado projetado para simplificar a aplicação da terapia de feridas com pressão negativa.

- Abril de 2024:A GE HealthCare lançou o Caption AI no sistema de ultrassom portátil sem fio Vscan Air SL para ajudar os médicos a capturar imagens cardíacas com qualidade de diagnóstico no local de atendimento.

- Abril de 2024:recebeu autorização 510(k) da FDA dos EUA para a bomba de infusão de grande volume Novum IQ com segurança Dose IQprogramas, expandindo a plataforma de infusão conectada Novum IQ.

- Fevereiro de 2024:A Butterfly Network lançou o Butterfly iQ3 nos EUA, introduzindo uma sonda de ultrassom portátil menor com recursos aprimorados de imagem e imagem 3D.

COBERTURA DO RELATÓRIO

O relatório de mercado de dispositivos médicos portáteis fornece uma análise abrangente de todos os segmentos de mercado, descrevendo os principais impulsionadores de crescimento e tendências emergentes. O relatório também fornece oportunidades, restrições e desafios que influenciam a indústria. Além disso, oferece insights detalhados sobre os avanços tecnológicos, os principais desenvolvimentos da indústria, lançamentos recentes de produtos, análises de participação de mercado e perfis detalhados de empresas líderes.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 6,2% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por produto, aplicativo, usuário final e região |

| Por produto |

|

| Por aplicativo |

|

| Por usuário final |

|

|

Por região

|

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 63,54 mil milhões de dólares em 2025 e deverá atingir 109,77 mil milhões de dólares em 2034.

Em 2025, o valor de mercado na América do Norte era de 26,55 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 6,2% durante o período de previsão de 2026-2034.

O segmento de dispositivos de diagnóstico e monitoramento liderou o mercado por produto.

O principal fator que impulsiona o mercado é a crescente carga de doenças crônicas.

Medtronic plc, Abbott Laboratories, Koninklijke Philips N.V., GE HealthCare e Siemens Healthineers AG estão entre os players proeminentes no mercado.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 180

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco