Tamanho do mercado de equipamentos de geração de energia, análise de participação e indústria, por tipo de equipamento (turbinas, (turbinas a vapor, turbinas a gás, turbinas hidrelétricas e turbinas eólicas), geradores, caldeiras, transformadores e equipamentos de equilíbrio de planta (BOP), por fonte de energia (energia térmica, energia renovável e energia nuclear), por aplicação (geração de energia pública, geração de energia industrial e geração de energia distribuída) e previsão regional, 2026 – 2034

Tamanho do mercado de equipamentos de geração de energia e perspectivas futuras

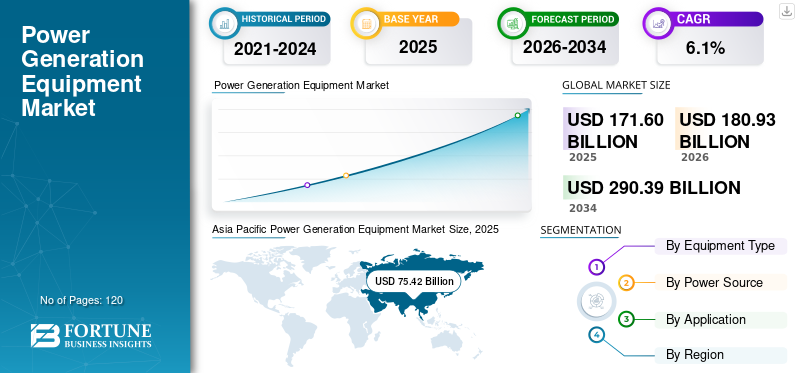

O tamanho do mercado global de equipamentos de geração de energia foi avaliado em US$ 171,60 bilhões em 2025. O mercado deverá crescer de US$ 180,93 bilhões em 2026 para US$ 290,39 bilhões até 2034, exibindo um CAGR de 6,1% durante o período de previsão. A Ásia-Pacífico dominou o mercado de equipamentos de geração de energia com uma participação de mercado de 44,13% em 2025.

Os equipamentos de geração de energia compreendem máquinas industriais críticas usadas para converter diversas fontes de energia, incluindo combustíveis fósseis, nucleares e renováveis, em eletricidade através de processos mecânicos e térmicos. O mercado está a testemunhar um crescimento constante, impulsionado pelo aumento da procura de electricidade, pelo aumento dos investimentos em infra-estruturas energéticas e pela transição contínua para uma economia mais limpa e mais eficiente.geração de energiatecnologias em regiões-chave, incluindo a Ásia-Pacífico e a América do Norte. Esses sistemas são amplamente implantados em usinas de energia de grande escala, instalações industriais cativas e configurações de geração distribuída para garantir um fornecimento de eletricidade confiável e eficiente para aplicações residenciais, comerciais e industriais. Eles desempenham um papel vital na melhoria da eficiência da geração, na otimização da utilização de combustível e no apoio à conformidade com regulamentações ambientais e de emissões rigorosas. As tendências atuais do mercado indicam uma adoção crescente de turbinas a gás de alta eficiência, sistemas de geração integrados de energia renovável, como solar e eólico, e tecnologias avançadas de caldeiras, permitindo melhor desempenho e redução da pegada de carbono. A adopção de sistemas combinados de calor e energia (CHP) também está a ganhar força, especialmente em aplicações industriais, para melhorar a eficiência energética global. Os produtores de energia estão cada vez mais concentrados na redução dos custos operacionais, no reforço da segurança energética, na melhoria da eficiência das centrais e no alinhamento com as metas de descarbonização. Além disso, os avanços na monitorização digital e na otimização do desempenho em tempo real estão a melhorar a fiabilidade operacional, enquanto as cadeias de abastecimento em evolução influenciam a disponibilidade dos equipamentos e os prazos de implementação. Numa perspectiva de análise regional, o crescimento é apoiado por acréscimos de capacidade nas economias emergentes e pela procura de substituição em mercados maduros, enquanto o cenário competitivo dos principais intervenientes continua a influenciar a adopção de tecnologia e a expansão do mercado em vários segmentos.

- Por exemplo, em março de 2026, a Siemens Energy AG anunciou a implantação dos seus avançados sistemas de turbinas a gás preparados para hidrogénio para um projeto de central elétrica de ciclo combinado em grande escala na Europa. O projeto visa melhorar a eficiência e permitir a futura integração de combustíveis com baixo teor de carbono em instalações de geração de energia em grande escala.

General Electric (GE Vernova), Siemens Energy AG, Mitsubishi Heavy Industries, Ltd., Wärtsilä Corporation e Doosan Enerbility Co., Ltd. O seu posicionamento competitivo é fortalecido pela forte experiência em tecnologias de turbinas e sistemas de energia, pela capacidade de fornecer soluções de geração de alta eficiência e para aplicações específicas, extensas redes globais de fabricação e serviços e pela inovação contínua em sistemas de geração de energia flexíveis e de baixas emissões para atender à evolução da demanda energética e aos requisitos de sustentabilidade.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE EQUIPAMENTOS DE GERAÇÃO DE ENERGIA

A crescente necessidade de flexibilidade operacional está ampliando a demanda de produtos

A procura de equipamentos de produção de energia está a ser cada vez mais influenciada pela crescente necessidade de flexibilidade operacional e pela capacidade de adaptação aos padrões dinâmicos de procura de energia nos sistemas energéticos modernos. Com a crescente penetração de fontes de energia renováveis intermitentes, como a eólica e a solar, os produtores de energia estão a concentrar-se na implantação de equipamentos capazes de acelerar a aceleração, equilibrar a carga e operar eficientemente sob condições de carga variável. Esta mudança está a impulsionar a adopção de turbinas a gás avançadas, sistemas de vapor flexíveis e configurações de geração híbrida que podem responder rapidamente às flutuações na procura da rede, mantendo ao mesmo tempo a eficiência. Ao contrário dos sistemas tradicionais centrados na carga base, há uma ênfase crescente em equipamentos que possam operar eficientemente com cargas parciais e ciclos frequentes de partida-parada sem degradação significativa do desempenho. Além disso, as concessionárias estão priorizando sistemas que apoiem a estabilidade da rede, a regulação de frequência e a integração perfeita comenergia renovávelfontes. Em vez de simplesmente maximizar a capacidade de produção, o foco está a mudar para melhorar a capacidade de resposta operacional, a fiabilidade e a flexibilidade do sistema, permitindo que os activos de produção de energia funcionem como componentes dinâmicos dentro de redes energéticas cada vez mais complexas e descentralizadas.

- Por exemplo, em abril de 2026, a Mitsubishi Heavy Industries, Ltd. introduziu melhorias em seus sistemas de turbina a gás de próxima geração, projetados para melhorar a capacidade de acompanhamento de carga e desempenho de inicialização rápida. Estas melhorias apoiam a estabilidade da rede e a integração de energias renováveis em aplicações modernas de geração de energia.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Aumento da demanda por eletricidade para impulsionar o crescimento do mercado

O mercado está a testemunhar um crescimento constante à medida que os sistemas energéticos globais se concentram cada vez mais em satisfazer a crescente procura de electricidade, ao mesmo tempo que transitam para tecnologias de produção mais eficientes e com menos emissões. A rápida urbanização, a expansão industrial e a eletrificação em setores como a indústria transformadora, os centros de dados e os transportes estão a impulsionar a necessidade de um fornecimento de energia fiável e contínuo. A crescente complexidade dos requisitos de geração de energia, incluindo geração de carga base, gestão de carga de pico e integração renovável, está incentivando a implantação de equipamentos avançados capazes de operar eficientemente em condições de carga variadas. Equipamentos de geração de energia equipados com turbinas de alta eficiência, sistemas de combustão avançados e processos térmicos otimizados permitem que as operadoras melhorem a utilização de combustível e, ao mesmo tempo, mantenham uma produção consistente, especialmente em configurações de geração híbrida e de ciclo combinado. A crescente ênfase na redução dos custos operacionais e na melhoria do desempenho da planta está acelerando a adoção de sistemas que oferecem maior eficiência e flexibilidade. À medida que os investimentos em infra-estruturas energéticas continuam a aumentar, especialmente nas economias emergentes, há uma procura crescente de equipamentos que possam apoiar tanto projectos de serviços públicos de grande escala como sistemas de energia descentralizados. Os fabricantes de equipamentos estão respondendo melhorando a eficiência das turbinas, melhorando os sistemas de recuperação de calor e integrando capacidades de monitoramento digital, permitindo que os operadores alcancem maior confiabilidade e eficiência operacional em diversas aplicações de geração de energia.

- Por exemplo, em abril de 2025, a GE Vernova anunciou a implantação bem-sucedida de sua turbina a gás classe HA em um projeto de usina de ciclo combinado. A implantação alcançou um desempenho de alta eficiência e apoiou operações de rede flexíveis para integração de energia renovável.

RESTRIÇÕES DE MERCADO

Alto investimento de capital para limitar a expansão do mercado

O crescimento do mercado de equipamentos de geração de energia é limitado pelo elevado investimento de capital necessário para a instalação e integração nas instalações de geração de energia, o que pode ser uma barreira significativa, especialmente para as economias em desenvolvimento e os pequenos produtores de energia. Os projetos energéticos de grande escala envolvem custos iniciais substanciais associados a turbinas, caldeiras, geradores e sistemas auxiliares, juntamente com atividades de engenharia, aquisição e construção, aumentando a complexidade geral do projeto e os encargos financeiros. Embora estes sistemas ofereçam ganhos de eficiência e benefícios operacionais a longo prazo, o retorno do investimento é altamente dependente das taxas de utilização da central, da estabilidade regulamentar e da procura de energia a longo prazo, tornando as decisões de investimento mais sensíveis às incertezas do mercado. Em muitas regiões, os atrasos nas aprovações de projetos, os desafios de financiamento e os obstáculos regulamentares prolongam ainda mais os prazos dos projetos, limitando o ritmo de implantação de novos equipamentos. Além disso, a operação e manutenção de sistemas avançados de geração de energia exigem mão de obra qualificada e conhecimentos técnicos, que podem não estar prontamente disponíveis em todos os mercados. Isto pode levar a preocupações relativamente à fiabilidade operacional e aos custos do ciclo de vida, especialmente em regiões com infra-estruturas técnicas limitadas, impactando assim a adopção de tecnologias avançadas de geração de energia.

OPORTUNIDADES DE MERCADO

Acelerar a transição para sistemas de geração de energia com baixas emissões para criar diversas oportunidades de crescimento

Uma oportunidade emergente no mercado é a transição acelerada para sistemas de geração de energia com baixas emissões e a crescente integração de energias renováveis nas redes energéticas globais. Embora a procura de electricidade continue a aumentar, uma parte significativa dos novos investimentos está a ser direccionada para tecnologias de produção mais limpas e flexíveis, destinadas a reduzir a intensidade de carbono e a melhorar a eficiência geral do sistema. Os equipamentos de geração de energia, especialmente turbinas a gás de alta eficiência e sistemas compatíveis com energias renováveis, servem como uma ponte crítica entre a geração térmica convencional e os sistemas de energia totalmente renováveis, permitindo a estabilidade da rede sem comprometer a confiabilidade operacional. Estes sistemas são particularmente valiosos em regiões com elevada penetração de energias renováveis, onde é necessária uma capacidade de produção flexível para equilibrar o fornecimento intermitente de energia. Além disso, o foco crescente emdescarbonizaçãoe a optimização dos custos do ciclo de vida está a incentivar as empresas de serviços públicos e os produtores independentes de energia a investirem em equipamento avançado que ofereça ganhos de eficiência a longo prazo e emissões mais baixas. A capacidade dos modernos equipamentos de geração de energia operarem eficientemente sob condições de carga variáveis e suportarem configurações de energia híbrida fortalece ainda mais sua adoção em aplicações de geração de energia distribuída e em escala de concessionária.

- Por exemplo, em junho de 2025, a Mitsubishi Power anunciou a implantação da sua tecnologia de turbina a gás preparada para hidrogénio para um projeto energético de grande escala. Esta implantação visa permitir a adoção de combustíveis com baixo teor de carbono e apoiar a transição para sistemas de energia mais limpos na geração em escala de serviços públicos.

DESAFIOS DO MERCADO

A intensidade do capital e a complexidade da execução do projeto continuam a impactar a adoção

Um desafio fundamental no mercado é a elevada intensidade e complexidade de capital associadas a projetos de geração de energia em grande escala, especialmente em mercados emergentes e com restrições financeiras. Embora equipamentos avançados ofereçam benefícios significativos em termos de eficiência, flexibilidade e redução de emissões, o investimento inicial substancial necessário para aquisição, instalação e integração pode limitar a adoção entre pequenas empresas de serviços públicos e produtores independentes de energia. Os benefícios dos sistemas de alta eficiência são mais evidentes em grandes centrais eléctricas em funcionamento contínuo, mas podem ser menos pronunciados em regiões com procura flutuante ou capacidade subutilizada. Além disso, as incertezas relacionadas com as políticas regulamentares, a volatilidade dos preços dos combustíveis e a procura de energia a longo prazo podem afetar as decisões de investimento, dificultando às partes interessadas a avaliação precisa da viabilidade do projeto. Os desafios operacionais, incluindo prazos de projeto alargados, restrições da cadeia de abastecimento e a necessidade de conhecimentos técnicos especializados, aumentam ainda mais o risco e a complexidade do projeto. Esta combinação de incertezas financeiras e operacionais continua a influenciar as estratégias de aquisição e retarda a adoção de equipamentos avançados de geração de energia nos mercados globais.

Análise de Segmentação

Por tipo de equipamento

Segmento de Turbinas Liderado pela Sua Capacidadepara operar em diversas fontes de energia

Por tipo de equipamento, o mercado é segmentado em turbinas, geradores, caldeiras, transformadores e equipamentos de Balanço de Planta (BOP).

O segmento de turbinas detinha a maior participação de mercado, pois representam o principal componente de conversão de energia em sistemas de geração de energia em usinas de grande porte, instalações industriais cativas e instalações de energia renovável. Esses sistemas são responsáveis pela conversão de energia térmica, mecânica ou cinética em energia rotacional, tornando-os fundamentais para a geração de eletricidade em usinas térmicas, hidrelétricas, eólicas e a gás. Além disso, a crescente implantação de turbinas a gás de alta eficiência e de turbinas renováveis, como turbinas eólicas e hídricas, está a reforçar ainda mais o seu domínio no mercado. A capacidade dos sistemas de turbinas operarem em diversas fontes de energia e suportarem requisitos de carga de base e de geração flexível aumenta a sua adoção generalizada em toda a infraestrutura energética global. O seu papel crítico na melhoria da eficiência da fábrica, na otimização da utilização de combustível e no apoio a iniciativas de transição energética continua a reforçar a sua posição de liderança no mercado.

- Por exemplo, em março de 2025, a GE Vernova anunciou que a sua tecnologia de turbina a gás HA atingiu mais de 3 milhões de horas de funcionamento a nível mundial, destacando a sua implementação em múltiplas centrais elétricas de ciclo combinado de alta eficiência para apoiar a geração de energia fiável e flexível.

Os transformadores são o segmento de crescimento mais rápido e devem expandir-se a um CAGR de 6,6% durante o período de previsão. O crescimento deste segmento é impulsionado pela necessidade crescente de transmissão eficiente de energia das instalações de geração para as redes de rede, particularmente com a crescente integração de fontes de energia renováveis. À medida que a produção de energia se torna mais descentralizada e geograficamente dispersa, os transformadores desempenham um papel crítico no aumento dos níveis de tensão para a transmissão de longa distância e na garantia do fornecimento estável de energia.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por fonte de energia

Segmento de energia térmica liderado devido asua capacidade de fornecer resultados consistentes e confiáveis

Por fonte de energia, o mercado é segmentado em energia térmica, energia renovável e energia nuclear.

A energia térmica detinha a maior quota de mercado, uma vez que continua a representar a fonte de geração de eletricidade mais amplamente utilizada em centrais elétricas de grande escala, instalações industriais e sistemas de geração de energia cativos. Este segmento inclui a produção de energia a partir do carvão, do gás natural e do petróleo, que continuam a ser essenciais para garantir o fornecimento de energia de base e a estabilidade da rede nas economias desenvolvidas e emergentes. Os sistemas de energia térmica são amplamente utilizados devido à sua capacidade de fornecer resultados consistentes e confiáveis, especialmente em regiões com alta demanda de energia e infraestrutura renovável limitada.

A energia renovável é o segmento que mais cresce e deverá se expandir a um CAGR de 7,5% durante o período de previsão. O crescimento deste segmento é impulsionado pelo aumento dos investimentos globais em fontes de energia limpa, como a energia eólica, solar e hídrica, apoiados por políticas governamentais e metas de descarbonização. À medida que os países pretendem reduzir a dependência dos combustíveis fósseis, há uma mudança crescente em direcção a infra-estruturas de energia renovável, impulsionando a procura de equipamentos como turbinas eólicas,turbinas hidrelétricase sistemas de geração de energia associados.

Por aplicativo

Segmento de geração de energia elétrica liderado devido aImplantação Extensaem usinas de grande escala

Por aplicação, o mercado é segmentado em geração de energia utilitária, geração de energia industrial e geração de energia distribuída.

A geração de energia elétrica detinha a maior participação no mercado de equipamentos de geração de energia, impulsionada por sua ampla implantação em usinas de grande escala que fornecem eletricidade às redes nacionais e regionais. Este segmento inclui instalações de geração em escala de serviços públicos a carvão, gás, energia nuclear e renováveis, que constituem a espinha dorsal do fornecimento de eletricidade nas economias desenvolvidas e emergentes. O produto é amplamente utilizado nessas instalações para suportar geração contínua de carga base, produção de alta capacidade e estabilidade da rede, onde eficiência, confiabilidade e longa vida operacional são essenciais. A crescente procura de electricidade, juntamente com os investimentos contínuos na expansão da rede e na integração renovável em grande escala, está a impulsionar ainda mais a adopção de equipamentos avançados em aplicações de serviços públicos.

A geração distribuída de energia é o segmento de crescimento mais rápido e deverá se expandir a um CAGR de 7,2% durante o período de previsão. O crescimento deste segmento é impulsionado pela mudança crescente em direção a sistemas de energia descentralizados, incluindo centrais elétricas cativas, microrredes e soluções de geração no local para utilizadores finais comerciais e industriais. À medida que a fiabilidade e a resiliência energética se tornam críticas, especialmente em regiões com instabilidade da rede ou aumento da procura de energia, há uma adoção crescente de sistemas de produção distribuída que podem funcionar de forma independente ou em conjunto com a rede principal. Os equipamentos de geração de energia neste segmento são normalmente projetados para flexibilidade, implantação modular e operação eficiente sob condições de carga variável.

Perspectiva Regional do Mercado de Equipamentos de Geração de Energia

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América do Sul e Oriente Médio e África.

América do Norte

Asia Pacific Power Generation Equipment Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado norte-americano foi responsável por mais de 34,66 mil milhões de dólares em receitas em 2025, apoiado pela forte procura de fornecimento de eletricidade fiável, pela modernização contínua da rede e pela substituição de infraestruturas antigas de geração de energia nos EUA, Canadá e México. A procura regional está intimamente ligada ao aumento dos investimentos em centrais eléctricas baseadas em gás natural, à integração de energias renováveis e a soluções de estabilidade da rede, juntamente com um foco crescente na melhoria da eficiência da produção e na redução de emissões. As empresas de serviços públicos e os produtores independentes de energia estão cada vez mais a implementar equipamentos avançados de geração de energia para optimizar o desempenho em operações de produção flexíveis e de alta carga, particularmente em centrais eléctricas de ciclo combinado, sistemas integrados de energias renováveis e instalações de energia distribuída.

Mercado de equipamentos de geração de energia dos EUA

Espera-se que os EUA dominem o mercado com uma receita estimada em cerca de 28,54 mil milhões de dólares até 2026, impulsionados pela sua grande capacidade instalada de geração de energia, infraestruturas envelhecidas e investimentos contínuos em projetos de transição energética e modernização da rede. Ao contrário de muitas regiões, as empresas de serviços públicos sediadas nos EUA colocam forte ênfase na melhoria da eficiência da geração, na flexibilidade operacional e na redução dos custos do ciclo de vida.

Europa

O mercado europeu é impulsionado por um forte foco na descarbonização, na integração de energias renováveis e em tecnologias avançadas de geração de energia em economias-chave como a Alemanha, o Reino Unido, a França, a Itália e os Países Baixos. A procura do produto está intimamente ligada às rigorosas regulamentações ambientais da região e às metas de neutralidade carbónica a longo prazo. As concessionárias e os fornecedores de energia estão priorizando sistemas que ofereçam maior eficiência, menores emissões e compatibilidade com combustíveis de baixo carbono, comohidrogênio. A crescente adopção de fontes de energia renováveis, combinada com a necessidade de geração de reserva flexível, está a encorajar a implantação de turbinas, geradores e equipamentos avançados de apoio à rede.

Mercado de equipamentos de geração de energia do Reino Unido

Estima-se que o mercado do Reino Unido atinja cerca de 4,32 mil milhões de dólares até 2026, representando cerca de 2,4% das vendas globais.

Mercado alemão de equipamentos de geração de energia

O mercado alemão deverá atingir aproximadamente 6,10 mil milhões de dólares até 2026, o equivalente a cerca de 3,4% das vendas globais.

Ásia-Pacífico

A Ásia-Pacífico continua a ser o mercado que mais cresce, gerando receitas de 75,72 mil milhões de dólares em 2025 a nível mundial. A região continua a dominar o mercado, impulsionada pela rápida industrialização, pelo aumento da procura de electricidade e pelos investimentos em grande escala em infra-estruturas de geração de energia em economias-chave como a China, a Índia, o Japão e os países do Sudeste Asiático. O crescimento da região é apoiado principalmente pelo aumento dos investimentos governamentais na expansão da capacidade energética, incluindo centrais térmicas, projectos de energias renováveis e iniciativas de modernização da rede.

Mercado de equipamentos de geração de energia da China

Prevê-se que o mercado da China continue a ser dominante na região Ásia-Pacífico, com estimativas de receitas para 2026 em cerca de 37,67 mil milhões de dólares, representando cerca de 20,8% das vendas globais.

Mercado japonês de equipamentos de geração de energia

Estima-se que o mercado japonês em 2026 atinja cerca de 7,16 mil milhões de dólares, representando cerca de 4,0% das vendas globais.

Mercado indiano de equipamentos de geração de energia

Estima-se que o mercado indiano atinja cerca de 14,97 mil milhões de dólares até 2026, representando cerca de 8,3% das vendas globais.

Oriente Médio e África

O mercado do Médio Oriente e África é impulsionado pelo aumento dos investimentos em infraestruturas de geração de energia, programas de eletrificação e iniciativas de diversificação energética nos países do CCG, África do Sul, Israel e Norte de África. A procura do produto está estreitamente ligada ao foco da região em garantir um fornecimento fiável de electricidade, melhorar a eficiência energética e apoiar o desenvolvimento económico a longo prazo. Os governos estão a dar prioridade a projectos energéticos de grande escala, incluindo centrais eléctricas baseadas em gás, instalações de energias renováveis e iniciativas de expansão da rede, que exigem equipamentos de produção avançados e de alta capacidade.

Mercado de equipamentos de geração de energia GCC

O mercado GCC deverá atingir cerca de 7,41 mil milhões de dólares em 2026, representando cerca de 4,1% das vendas globais.

Ámérica do Sul

O mercado sul-americano é impulsionado pelo crescente desenvolvimento da infraestrutura, pela melhoria da conectividade rodoviária e pela adoção gradual de equipamentos de construção avançados nas principais economias, como Brasil, Argentina e Chile. A procura do produto é apoiada pela expansão das actividades de construção, pelo desenvolvimento urbano e pelas fortes operações mineiras em toda a região. Os empreiteiros estão cada vez mais adotando produtos para melhorar a eficiência do combustível e otimizar o desempenho em usuários finais de ciclos de trabalho elevados, como escavação e manuseio de materiais. A necessidade de reduzir os custos operacionais e aumentar a produtividade dos equipamentos apoia ainda mais a adopção de tecnologias híbridas em projectos de infra-estruturas e de mineração.

Mercado Brasileiro de Equipamentos de Geração de Energia

O mercado brasileiro deve atingir cerca de US$ 6,84 bilhões até 2026, representando cerca de 3,8% das vendas globais.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Os principais participantes concentram-se nas capacidades tecnológicas para Forneça sistemas de geração de energia de alto desempenho

O mercado está moderadamente consolidado, com posicionamento competitivo impulsionado por capacidades tecnológicas, eficiência operacional e capacidade de fornecer sistemas de geração de energia de alto desempenho para diversos usuários finais, como usinas de energia em grande escala, instalações industriais e sistemas de energia distribuída. Participantes líderes como General Electric (GE Vernova), Siemens Energy AG, Mitsubishi Heavy Industries, Ltd., Wärtsilä Corporation e Doosan Enerbility Co., Ltd. mantêm posições fortes no mercado, oferecendo equipamentos avançados de geração de energia projetados para melhorar a eficiência, reduzir emissões e aumentar a flexibilidade operacional em diversas condições de carga.

A diferenciação competitiva é cada vez mais moldada pela capacidade de desenvolver sistemas de alta eficiência equipados com tecnologias avançadas de turbinas, sistemas de combustão otimizados e soluções digitais de monitoramento de desempenho. À medida que os produtores de energia se concentram na redução dos custos operacionais, na melhoria da eficiência das centrais e no cumprimento das metas de descarbonização, os intervenientes no mercado estão a investir em tecnologias de produção flexíveis, tais como turbinas a gás preparadas para hidrogénio, sistemas de ciclo combinado e soluções integradas de energias renováveis que proporcionam um desempenho fiável em sistemas energéticos em evolução.

- Por exemplo, em outubro de 2024, a Siemens Energy anunciou avanços na sua plataforma de turbinas a gás SGT-800, concentrando-se na melhoria da flexibilidade operacional e no apoio a aplicações de geração de energia com baixas emissões, como parte da sua estratégia para responder aos crescentes requisitos de transição energética.

LISTA DAS PRINCIPAIS EMPRESAS DE EQUIPAMENTOS DE GERAÇÃO DE ENERGIA PERFILADAS

- General Electric (GE Vernova)(NÓS.)

- Siemens Energia AG(Alemanha)

- Mitsubishi Indústrias Pesadas, Ltd.(Japão)

- Corporação Wärtsilä(Finlândia)

- Doosan Energibility Co., Ltd. (Coreia do Sul)

- Ansaldo Energia S.p.A. (Itália)

- Corporação Elétrica Harbin (China)

- Dongfang Electric Corporation (China)

- Bharat Heavy Electricals Limited (BHEL) (Índia)

- Grupo Elétrico de Xangai Co., Ltd.

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Fevereiro de 2026:A Siemens Energy AG anunciou um investimento de mil milhões de dólares para expandir a capacidade de produção de turbinas a gás e equipamentos de rede nos EUA, com o objetivo de responder à crescente procura de eletricidade e fortalecer as capacidades de produção local.

- Janeiro de 2026:A GE Vernova reportou um aumento significativo na carteira de pedidos para aproximadamente 150 mil milhões de dólares, impulsionado pela forte procura de geração de energia e equipamento de electrificação, reflectindo a aceleração dos investimentos globais em infra-estruturas energéticas.

- Novembro de 2025:A Wärtsilä Corporation garantiu um contrato para fornecer soluções flexíveis para usinas de energia baseadas em motores na América Latina para apoiar a integração de energia renovável e o equilíbrio da rede.

- Outubro de 2025:A GE Vernova relatou um crescimento da carteira de equipamentos de energia a gás para mais de 60 GW, apoiado pela forte demanda global por turbinas de alta eficiência e sistemas de geração de energia em projetos de grande escala.

- Setembro de 2025:A Doosan Enerbility Co., Ltd. assinou um acordo para fornecer turbinas a vapor e geradores para um projeto de usina termelétrica na Ásia, fortalecendo sua capacidade de EPC e fornecimento de equipamentos.

COBERTURA DO RELATÓRIO

A análise global do mercado de equipamentos de geração de energia inclui um estudo abrangente do tamanho do mercado e previsão por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado durante o período de previsão. Ele fornece informações sobre os principais aspectos, incluindo uma visão geral dos avanços tecnológicos, do ambiente regulatório e do lançamento de produtos. Além disso, detalha parcerias, fusões e aquisições e os principais desenvolvimentos da indústria e prevalência por regiões-chave. O relatório de pesquisa de mercado global também fornece um cenário competitivo detalhado com informações sobre a participação de mercado e os perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 6,1% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por tipo de equipamento, fonte de energia, aplicação e região |

| Por tipo de equipamento |

|

| Por fonte de energia |

|

| Por aplicativo |

|

| Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 171,60 mil milhões de dólares em 2025 e deverá atingir 290,39 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da Ásia-Pacífico situou-se em 75,72 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 6,1% durante o período de previsão (2026-2034).

Por aplicação, o segmento de geração de energia elétrica liderou o mercado.

O aumento da demanda por eletricidade é o principal fator que impulsiona o crescimento do mercado.

General Electric, Siemens Energy AG, Mitsubishi Heavy Industries, Ltd., Wärtsilä Corporation, Doosan Enerbility Co., Ltd. são os principais players do mercado.

A Ásia-Pacífico domina o mercado em termos de participação.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 120

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco