Tamanho do mercado de equipamentos hidráulicos, análise de participação e indústria, por componente (bombas, válvulas, cilindros, motores, filtros e acumuladores, transmissão e outros), por tipo (móvel e industrial), por usuário final (construção, aeroespacial, manuseio de materiais, agricultura, mineração, automotivo, marítimo, petróleo e gás, entre outros) e previsão regional, 2026 – 2034

Tamanho do mercado de equipamentos hidráulicos e perspectivas futuras

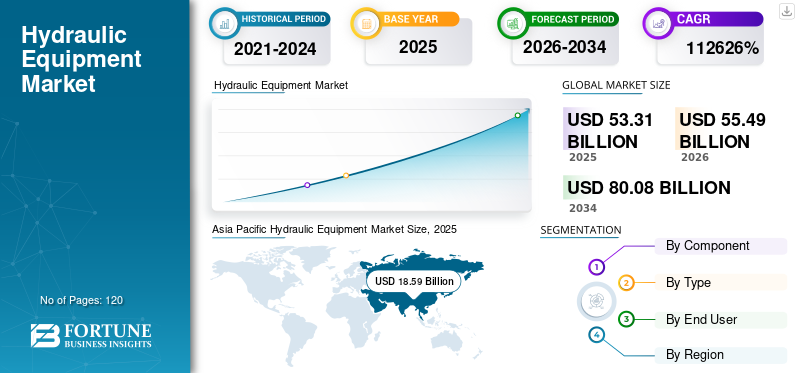

O tamanho do mercado global de equipamentos hidráulicos foi avaliado em US$ 53,31 bilhões em 2025. O mercado deverá crescer de US$ 55,49 bilhões em 2026 para US$ 80,08 bilhões até 2034, exibindo um CAGR de 4,7% durante o período de previsão. A Ásia-Pacífico dominou o mercado de equipamentos hidráulicos com uma participação de mercado de 34,87% em 2025.

Os equipamentos hidráulicos estão testemunhando um crescimento constante impulsionado pela procura sustentada da construção, mineração, agricultura e hidráulica industrial, juntamente com atualizações contínuas de sistemas hidráulicos antigos em instalações de produção maduras. O foco crescente em maior densidade de potência, controle de precisão e confiabilidade em ambientes operacionais adversos continua a fortalecer o papel da tecnologia hidráulica em aplicações onde as alternativas elétricas permanecem limitadas. Ao mesmo tempo, a integração de sistemas eletro-hidráulicos, válvulas de bombas inteligentes e componentes habilitados para sensores permite o monitoramento em tempo real e melhora a visibilidade dos ativos. Paralelamente, a crescente adoção do monitoramento de condições,manutenção preditiva, e a análise da integridade dos fluidos para proporcionar tempo de inatividade reduzido, custos de ciclo de vida mais baixos e intervalos de serviço estendidos está acelerando a demanda de substituição e modernização em frotas de equipamentos móveis e instalações hidráulicas industriais. O crescimento do mercado é apoiado por esforços contínuos de pesquisa e desenvolvimento dos principais fabricantes.

- Por exemplo, em fevereiro de 2025, a Bosch Rexroth expandiu seu portfólio CytroPac e soluções hidráulicas inteligentes, introduzindo unidades de energia hidráulica conectadas digitalmente com sensores integrados e recursos de monitoramento de condição, permitindo rastreamento de desempenho em tempo real e manutenção preditiva para aplicações hidráulicas industriais e móveis.

Bosch Rexroth, Parker Hannifin, Danfoss, Eaton e HYDAC estão entre os principais players que detêm uma participação significativa no mercado. Forte experiência em engenharia, portfólios abrangentes que abrangem bombas, válvulas, cilindros, motores e sistemas hidráulicos, investimentos sustentados em projetos de eficiência energética e integração eletro-hidráulica e relacionamentos de longa data com OEMs, distribuidores e clientes de pós-venda sustentam o posicionamento competitivo dos principais fabricantes globais em aplicações móveis.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE EQUIPAMENTOS HIDRÁULICOS

Crescente demanda de retrofit para sistemas hidráulicos legados em ativos móveis e industriais

As fábricas industriais e as frotas de equipamentos móveis estão cada vez mais limitadas por unidades de energia hidráulica, coletores de válvulas e conjuntos de cilindros obsoletos que foram projetados para ciclos de trabalho fixo e diagnósticos limitados. Uma grande parte dos sistemas hidráulicos instalados nas indústrias de construção, mineração, metais e processos está operando além da vida útil do projeto original, criando perdas de desempenho, maior risco de vazamento e tempo de inatividade não planejado. Como a substituição completa do sistema costuma ter um custo proibitivo, os usuários finais estão priorizando retrofits hidráulicos direcionados, incluindo atualizações de válvulas de cartucho, substituições de bombas com eficiência energética esensor-componentes integrados que podem ser implantados sem grande redesenho do sistema. Essa mudança está impulsionando a demanda por soluções hidráulicas que suportem compatibilidade imediata, intervalos de manutenção estendidos e ganhos incrementais de eficiência em ambientes brownfield.

- Por exemplo, em 2024, a Bosch Rexroth expandiu seu portfólio de soluções de serviços e modernização hidráulica, introduzindo kits de atualização e componentes de reposição projetados para melhorar a eficiência e a confiabilidade dos sistemas hidráulicos existentes sem exigir a substituição completa do equipamento.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Expansão de projetos de infraestrutura, mineração e indústria pesada para aumentar a demanda por equipamentos de alta carga

A expansão do desenvolvimento de infraestrutura, operações de mineração e projetos industriais pesados é um fator-chave que impulsiona o crescimento do mercado de equipamentos hidráulicos. As atividades de construção em grande escala, processamento de metais, geração de energia e extração de recursos dependem cada vez mais dehidráulicapara aplicações que exigem alta densidade de força, durabilidade e desempenho confiável sob condições operacionais extremas. O aumento do tamanho dos equipamentos, os ciclos de trabalho mais elevados e os requisitos de tempo de atividade mais rígidos estão aumentando o conteúdo hidráulico por máquina, sustentando a demanda por bombas de alta pressão, cilindros para serviço pesado, sistemas avançados de válvulas e unidades de energia hidráulica integradas. Paralelamente, a procura de substituição de frotas de equipamentos envelhecidas e a expansão da capacidade nas regiões industriais emergentes estão a reforçar o consumo constante de equipamentos em aplicações móveis e estacionárias.

- Por exemplo, em 2024, a Caterpillar e os seus fornecedores de sistemas hidráulicos expandiram o fornecimento de componentes hidráulicos para apoiar o aumento da produção de grandes camiões e escavadoras de mineração, impulsionados pelo aumento do investimento global em mineração e pela procura de equipamentos de movimentação de terras de alta capacidade.

RESTRIÇÕES DE MERCADO

Alto custo de capital inicial e desafios de integração de sistemas para limitar atualizações hidráulicas

As atualizações de equipamentos hidráulicos geralmente exigem um investimento inicial significativo devido ao custo de bombas de alta pressão, válvulas de precisão, coletores personalizados e cilindros para serviço pesado, juntamente com o redesenho do sistema e requisitos de comissionamento. Em muitas indústrias eaplicativos móveis, a integração de novos componentes hidráulicos em plataformas de equipamentos existentes envolve modificações nos layouts de tubulações, estruturas de montagem, interfaces de controle e sistemas de segurança, aumentando o custo total do projeto e o risco de tempo de inatividade. Para os pequenos e médios operadores, especialmente em sectores sensíveis aos custos, como a construção regional, a agricultura e a produção por contrato, estes desafios de capital e de integração podem atrasar a modernização do sistema hidráulico.

OPORTUNIDADES DE MERCADO

Aumento da demanda de substituição e modernização em frotas de equipamentos antigos para criar novas oportunidades de crescimento

A procura de produtos está a expandir-se cada vez mais para além da produção de novas máquinas para projetos de substituição e modernização em frotas antigas de equipamentos de construção, mineração, agrícolas e industriais. Muitos sistemas hidráulicos instalados operam sob condições adversas e enfrentam degradação de desempenho, perdas por vazamento e aumento dos custos de manutenção ao longo do tempo, levando os usuários finais a priorizar a substituição seletiva de componentes em vez da revisão completa do sistema. Esta tendência está criando oportunidades para os fabricantes que oferecem bombas drop-in, válvulas de cartucho, cilindros padronizados e unidades de potência modulares que podem ser integradas em máquinas existentes com um reprojeto mínimo. A crescente ênfase no prolongamento da vida útil dos equipamentos, na melhoria da eficiência energética e na redução do tempo de inatividade não planeado está a apoiar o crescimento constante do mercado de pós-venda e do retrofit, tanto em mercados maduros como emergentes.

- Por exemplo, as soluções de modernização de válvulas hidráulicas da Domin estão atraindo a atenção da indústria no início de 2026 por permitirem a modernização de plataformas hidráulicas antigas com precisão de controle de próxima geração e capacidades de diagnóstico. Essas soluções estão ajudando os operadores a melhorar o desempenho sem reprojetos extensos ou tempo de inatividade.

DESAFIOS DO MERCADO

Perdas de eficiência energética e gerenciamento de vazamentos para limitar a otimização do sistema hidráulico

A ineficiência energética continua a ser um desafio persistente no mercado devido às perdas inerentes associadas à compressão de fluidos, estrangulamento, geração de calor e fugas entre componentes do sistema. Em muitas aplicações industriais e móveis, os sistemas hidráulicos legados operam em condições de carga parcial por longos períodos, levando ao consumo excessivo de energia e ao estresse térmico. O vazamento de mangueiras, vedações e conexões reduz ainda mais a eficiência do sistema, ao mesmo tempo que aumenta a frequência de manutenção e o risco ambiental. A resolução dessas ineficiências muitas vezes requer a reformulação do sistema, atualizações de componentes ou a adoção de unidades de velocidade variável e arquiteturas de detecção de carga, que podem ser complexas e exigir muito capital. À medida que os custos de energia aumentam e as metas de sustentabilidade se tornam mais rigorosas, a dificuldade de equilibrar o desempenho hidráulico com a melhoria da eficiência continua a desafiar os utilizadores finais e os fabricantes de equipamentos.

Análise de Segmentação

PorComponente

Requisitos de alta carga, pressão e serviço contínuo para impulsionar o domínio das bombas hidráulicas

Com base nos componentes, o mercado é segmentado em bombas, válvulas, cilindros, motores, filtros e acumuladores, transmissão, entre outros.

O segmento de bombas representa a maior parte do mercado global devido ao seu papel crítico na geração de fluxo e pressão em sistemas hidráulicos móveis e industriais, bem como ao seu valor comparativamente mais elevado por instalação. A demanda por bombas é particularmente forte em equipamentos de construção, máquinas de mineração, equipamentos agrícolas e prensas industriais, onde o aumento do tamanho das máquinas, as pressões operacionais mais altas e os ciclos de trabalho contínuo aumentam significativamente os requisitos de capacidade das bombas. O uso generalizado de bombas de deslocamento variável e de detecção de carga para melhorar a eficiência energética e a capacidade de resposta do sistema reforça ainda mais o domínio das bombas, especialmente em aplicações de alta potência e serviços pesados.

Cilindros hidráulicoscontinuam a testemunhar uma adoção substancial e o segmento está preparado para se expandir a um CAGR de 5,0% durante o período de previsão, devido ao seu uso extensivo no levantamento de carga, posicionamento e transmissão de força em equipamentos de terraplenagem, sistemas de manuseio de materiais, operações de mineração e máquinas industriais. Capacidades de carga crescentes, comprimentos de curso mais longos e ambientes operacionais mais severos estão impulsionando a demanda por projetos de cilindros para serviços pesados e específicos para aplicações. As altas taxas de desgaste em condições operacionais exigentes também sustentam a demanda constante do mercado de reposição para substituição e reforma de cilindros.

- Por exemplo, em 2024, a Bosch Rexroth destacou o crescimento sustentado da procura por bombas hidráulicas de alta pressão e cilindros pesados impulsionados por aplicações de infraestrutura, mineração e equipamentos móveis, particularmente em ambientes de grande escala e de operação contínua.

Projeta-se que o segmento de válvulas hidráulicas testemunhe um forte crescimento devido ao aumento da complexidade do sistema e à crescente demanda por controle preciso de fluxo, regulação de pressão e segurança operacional. A crescente adoção de válvulas de cartucho, válvulas proporcionais e coletores de válvulas modulares está permitindo layouts de sistemas mais compactos, melhor controlabilidade e manutenção simplificada, atendendo à demanda de válvulas tanto na produção de novos equipamentos quanto nas atualizações de sistemas hidráulicos.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tipo

Alta utilização de equipamentos para impulsionar o domínio do segmento de hidráulica móvel

Com base no tipo, o mercado é segmentado em móvel e industrial.

O segmento móvel é responsável pela maior parte do mercado global devido ao amplo uso de sistemas hidráulicos em equipamentos de construção, máquinas agrícolas, veículos de mineração eequipamento de manuseio de materiais. A hidráulica móvel depende fortemente de bombas, válvulas, cilindros e motores para fornecer alta densidade de força, flexibilidade operacional e durabilidade em ambientes externos dinâmicos e agressivos. O crescente desenvolvimento de infra-estruturas, a mecanização da agricultura e a expansão das actividades mineiras continuam a impulsionar a forte procura de sistemas hidráulicos móveis. Maiores capacidades de máquinas, pressões operacionais elevadas e maior complexidade de equipamentos aumentam ainda mais o valor dos componentes hidráulicos por unidade, reforçando o domínio do segmento móvel.

O segmento industrial deverá testemunhar um crescimento constante, registrando um CAGR de aproximadamente 4,4% no período previsto. A expansão é impulsionada pela demanda sustentada de instalações de produção, indústrias de processamento, processamento de metais, geração de energia e sistemas de manuseio de materiais. A hidráulica industrial é amplamente utilizada em prensas, máquinas de moldagem por injeção, máquinas-ferramentas e equipamentos industriais pesados onde a precisão, a confiabilidade e o desempenho em serviço contínuo são essenciais. A modernização contínua de instalações hidráulicas antigas, iniciativas de melhoria de eficiência e procura de substituição em instalações industriais abandonadas estão a apoiar o crescimento estável no segmento industrial durante o período de previsão.

Por usuário final

Implantação extensiva de equipamentos para impulsionar o domínio do segmento de construção

Com base no usuário final, o mercado é segmentado em construção, aeroespacial, manuseio de materiais, agricultura, mineração, automotivo, marítimo, petróleo e gás, entre outros.

O segmento de construção é responsável pela maior participação de mercado de equipamentos hidráulicos devido à ampla implantação de sistemas hidráulicos em escavadeiras, carregadeiras, escavadeiras, guindastes e outras máquinas pesadas. Os equipamentos de construção dependem fortemente de bombas hidráulicas, cilindros e válvulas para permitir operações de elevação, escavação, posicionamento e suporte de carga sob condições de alta pressão e serviço contínuo. O crescente desenvolvimento de infra-estruturas, projectos de urbanização e despesas de capital público nas economias emergentes e desenvolvidas continuam a apoiar a forte procura de equipamentos neste segmento. Tamanhos maiores de equipamentos e maiores capacidades operacionais aumentam ainda mais o valor dos componentes hidráulicos por máquina, reforçando o domínio do segmento de construção.

Projeta-se que o segmento aeroespacial testemunhe o crescimento mais rápido, registrando um CAGR de aproximadamente 6,0% no período de análise. O crescimento do segmento é impulsionado pelo aumento da produção de aeronaves, pela modernização da frota e pela demanda por sistemas avançados de controle de voo e trens de pouso. Os sistemas hidráulicos continuam críticos em aplicações aeroespaciais para atuação, frenagem, reversores de empuxo e controle de movimento de superfície, onde precisão, confiabilidade e otimização de peso são essenciais. Expandindoaeronave comercialatrasos, programas de modernização da defesa e atividades crescentes de manutenção, reparo e revisão (MRO) estão apoiando a adoção acelerada de equipamentos na indústria aeroespacial.

As indústrias de movimentação de materiais, mineração, agricultura, automotiva, marítima e de petróleo e gás continuam a gerar uma demanda constante, apoiada por ciclos de substituição de equipamentos, expansão industrial e níveis crescentes de mecanização nos mercados globais.

Perspectiva Regional do Mercado de Equipamentos Hidráulicos

Por região, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América do Sul e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Hydraulic Equipment Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico continua a ser o mercado dominante e de mais rápido crescimento, gerando uma receita de 18,59 mil milhões de dólares em 2025 a nível mundial. O crescimento do mercado é impulsionado pela alta concentração da atividade de construção, capacidade de fabricação, produção automotiva e operações industriais pesadas na China, Japão, Coreia do Sul, Índia, Taiwan e países da ASEAN. A rápida expansão do desenvolvimento de infra-estruturas, da mineração, da produção automóvel e da produção de maquinaria industrial está a impulsionar a procura em grande escala debombas hidráulicas, válvulas, cilindros, motores e unidades de potência. Além disso, os investimentos liderados pelo governo na expansão das infra-estruturas, na auto-suficiência industrial e no fabrico de equipamentos nacionais continuam a reforçar a liderança da Ásia-Pacífico no consumo global de equipamentos.

Mercado de equipamentos hidráulicos da China

Prevê-se que o mercado da China permaneça dominante na região Ásia-Pacífico, com receitas estimadas em 2026 em cerca de 8,21 mil milhões de dólares, representando cerca de 14,8% das vendas globais.

Mercado de equipamentos hidráulicos do Japão

Estima-se que o mercado do Japão atinja cerca de 2,55 mil milhões de dólares em 2026, representando cerca de 4,6% do mercado global.

Mercado de equipamentos hidráulicos da Índia

Estima-se que o mercado indiano atinja um valor de cerca de 2,88 mil milhões de dólares em 2026, representando cerca de 5,2% das receitas globais.

América do Norte

O mercado da América do Norte foi responsável por uma receita de mais de 13,09 mil milhões de dólares em 2025, apoiada pela forte procura dos setores da construção, mineração, agricultura e produção industrial. A região se beneficia de uma grande base instalada de equipamentos móveis e industriais, altas taxas de utilização de equipamentos e redes de serviços e pós-venda bem estabelecidas. O investimento contínuo em infra-estruturas, a actividade mineira e a procura de substituição de frotas de maquinaria envelhecidas estão a sustentar o consumo de equipamentos hidráulicos nos EUA, Canadá e México. Além disso, padrões mais rígidos de segurança, confiabilidade e desempenho, combinados com a modernização contínua de sistemas hidráulicos legados em instalações industriais, estão apoiando a demanda constante por bombas, válvulas, cilindros eunidades de energia hidráulicaem toda a América do Norte.

Mercado de equipamentos hidráulicos dos EUA

É provável que os EUA dominem o mercado norte-americano, com uma receita de cerca de 11,39 mil milhões de dólares em 2026, impulsionada pela sua grande base instalada de maquinaria de construção, equipamento industrial, maquinaria agrícola e sistemas de manuseamento de materiais. A forte procura proveniente do desenvolvimento de infra-estruturas, da actividade mineira, da produção automóvel e do processamento industrial apoia a liderança do mercado. A presença dos principais OEMs, extensas redes de pós-venda e serviços e capacidades avançadas de fabricação fortalecem ainda mais a demanda interna. Além disso, a substituição contínua de sistemas hidráulicos antigos em instalações industriais brownfield, juntamente com rigorosos padrões de segurança, confiabilidade e desempenho, continuam a impulsionar a adoção de bombas de alta pressão, válvulas de precisão, cilindros para serviços pesados e sistemas hidráulicos integrados em todos os EUA.

Europa

O mercado europeu é apoiado por uma forte procura por parte da indústria automóvel, maquinaria industrial, equipamento de construção,energia renovávelprojetos e indústrias de processo. A ênfase da região na eficiência energética, na redução de emissões e na conformidade com regulamentos ambientais e de segurança rigorosos está a impulsionar atualizações de sistemas hidráulicos no sentido de bombas, válvulas e soluções integradas mais eficientes. Os investimentos contínuos na modernização industrial, na electrificação de equipamentos móveis e na produção avançada em países como a Alemanha, França, Itália e Países Baixos estão a contribuir ainda mais para a procura constante de equipamentos móveis e industriais em toda a Europa.

Mercado de equipamentos hidráulicos do Reino Unido

Estima-se que o mercado do Reino Unido atinja cerca de 1,40 mil milhões de dólares em 2026, representando cerca de 2,5% das receitas globais.

Mercado de equipamentos hidráulicos da Alemanha

O mercado alemão deverá atingir aproximadamente 3,29 mil milhões de dólares em 2026, equivalente a cerca de 5,9% das vendas globais de produtos.

Oriente Médio e África

O mercado do Médio Oriente e África é impulsionado pela crescente industrialização e por iniciativas lideradas pelo governo destinadas a diversificar as economias alémpetróleo e gás. Os crescentes investimentos no desenvolvimento de infra-estruturas, produção de energia, tratamento de água e águas residuais, mineração e projectos industriais pesados estão a apoiar a procura constante de produtos em toda a região. Além disso, programas de construção em grande escala, projectos de transição energética e modernização contínua de activos industriais estão a criar novas oportunidades para bombas hidráulicas, válvulas, cilindros e unidades de energia, especialmente nos países do CCG e na África do Sul. Nestes países, a hidráulica continua a ser crítica para aplicações de carga elevada e de serviço contínuo.

Mercado de equipamentos hidráulicos GCC

O mercado do GCC deverá atingir cerca de 2,10 mil milhões de dólares em 2026, representando cerca de 3,8% do mercado global.

Ámérica do Sul

O mercado da América do Sul é apoiado por investimentos crescentes no desenvolvimento de infra-estruturas, actividade mineira, projectos energéticos e modernização gradual de activos industriais, particularmente em países como o Brasil e a Argentina. Embora a produção avançada em grande escala permaneça limitada, a procura constante por parte da mineração, petróleo e gás, agricultura eequipamento de construçãoestá sustentando o consumo de equipamentos em toda a região.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Os principais players se concentram em engenharia de aplicação e inovação para melhorar a posição no mercado

O mercado de equipamentos hidráulicos está moderadamente consolidado, caracterizado pela presença de um número limitado de fabricantes globais que oferecem amplos portfólios que abrangem bombas, válvulas, cilindros, motores, sistemas de filtragem e soluções hidráulicas integradas. Principais players como Bosch Rexroth, Parker Hannifin, Danfoss, Eaton e HYDAC estão se concentrando na inovação contínua de produtos e na engenharia de aplicação para fortalecer suas posições competitivas. Os esforços de desenvolvimento de produtos estão cada vez mais centrados na melhoria da eficiência energética, densidade de potência, durabilidade e compatibilidade com diversos ambientes operacionais móveis e industriais.

Os principais fabricantes também estão a aumentar a sua vantagem competitiva através de ofertas alargadas de serviços pós-venda e de ciclo de vida, incluindo programas de renovação, kits de substituição, serviços de monitorização de condições e suporte de manutenção a longo prazo. As empresas estão a iniciar colaborações estratégicas com OEMs, distribuidores e utilizadores finais para garantir posições de fornecimento a longo prazo nos setores da construção, mineração, agricultura, maquinaria industrial e energia.

- Por exemplo, em 2024, empresas como a Bosch Rexroth e a Danfoss destacaram o aumento do foco estratégico em sistemas hidráulicos energeticamente eficientes, plataformas de componentes modulares e serviços de pós-venda expandidos para apoiar a modernização das frotas de equipamentos instalados e a retenção de clientes a longo prazo.

LISTA DAS PRINCIPAIS EMPRESAS DE EQUIPAMENTOS HIDRÁULICOS PERFILADAS

- Parker Hannifin Corp.(NÓS.)

- Corporação Eaton(Irlanda)

- Bosch Rexroth(Alemanha)

- Danfoss (Dinamarca)

- HYDAC Internacional GmbH(Alemanha)

- Indústrias Bucher (Suíça)

- (EUA)

- Corporação KYB (Japão)

- Máquinas de precisão Kawasaki (Japão)

- HAWE Hydraulik (Alemanha)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Abril de 2024:A Bosch Rexroth destacou o investimento expandido em sistemas hidráulicos compactos e com eficiência energética em suas divulgações da empresa de 2024, com foco em bombas de alta pressão, unidades de energia hidráulica integradas e plataformas de válvulas modulares para apoiar aplicações de infraestrutura, mineração e equipamentos móveis.

- Março de 2024:A Danfoss Power Solutions anunciou expansão contínua da capacidade e foco do portfólio em hidráulica móvel, enfatizando bombas, motores e soluções eletro-hidráulicas para construção, agricultura e equipamentos fora de estrada como parte de seu roteiro de crescimento estratégico para 2024.

- Fevereiro de 2024:A Parker Hannifin reforçou seu foco em sistemas hidráulicos e de energia fluida através de investimentos contínuos emcomponente hidráulicoserviços de fabricação e pós-venda, visando a demanda de substituição e suporte ao ciclo de vida nos mercados de equipamentos industriais e móveis, conforme descrito em suas comunicações aos investidores para o ano fiscal de 2024.

- Janeiro de 2024:A Bucher Hydraulics anunciou a expansão contínua de suas capacidades de fabricação e soluções de sistemas hidráulicos modulares para fortalecer sua posição em hidráulica móvel e industrial, apoiando a demanda de OEM na Europa e na América do Norte.

- Novembro de 2023:A Eaton relatou um aumento na demanda por componentes hidráulicos usados na construção, manuseio de materiais e máquinas industriais, destacando o desenvolvimento contínuo de produtos em torno de sistemas hidráulicos com eficiência energética e componentes robustos em suas atualizações do segmento industrial.

COBERTURA DO RELATÓRIO

A análise do mercado global inclui um estudo abrangente do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado durante o período de previsão. Ele fornece informações sobre os principais aspectos, incluindo uma visão geral dos avanços tecnológicos, do ambiente regulatório e do lançamento de produtos. Além disso, detalha parcerias, fusões e aquisições, bem como os principais desenvolvimentos da indústria e a prevalência nas principais regiões. O relatório de pesquisa de mercado global também fornece um cenário competitivo aprofundado com informações sobre a participação de mercado e os perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 4,7% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por componente, tipo, usuário final e região |

| Por componente |

|

| Por tipo |

|

| Por usuário final |

|

| Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 53,31 mil milhões de dólares em 2025 e deverá atingir 80,08 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da América do Norte era de US$ 13,09 bilhões.

Espera-se que o mercado apresente um CAGR de 4,7% durante o período de previsão.

Pela indústria de uso final, o segmento de construção domina o mercado.

A expansão do investimento em infraestrutura, o crescimento da produção de mineração, a mecanização de equipamentos e o aumento da demanda de substituição em sistemas hidráulicos móveis e industriais envelhecidos são fatores-chave que impulsionam o mercado.

Parker Hannifin, Eaton Corp., Bosch Rexroth, Danfoss, HYDAC e Bucher Industries são os principais players do mercado global.

A Ásia-Pacífico domina o mercado em termos de participação.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 120

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco