Tamanho do mercado de medicina de precisão, análise de participação e indústria, por produto (medicamentos, dispositivos, software), por tipo (diagnóstico {testes genéticos [testes preditivos e pré-sintomáticos, testes de portador, triagem pré-natal e neonatal], testes de biomarcadores [triagem, monitoramento de recorrência e seleção de terapia]}, terapêutica {anticorpos monoclonais, terapia genética, terapia celular} e pesquisa), por indicação (oncologia, neurologia/ Psiquiatria, Imunologia), por usuário final (empresas farmacêuticas e biofarmacêuticas, laboratórios de diagnóstico, organizaçõ

Visão geral do mercado de medicina de precisão

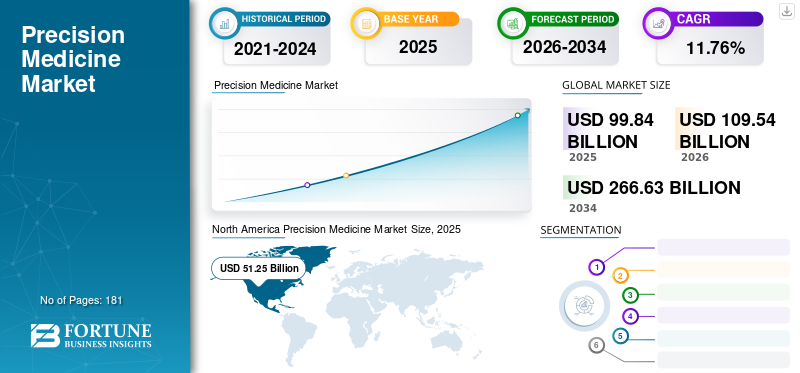

O tamanho do mercado global de medicina de precisão foi de US$ 99,84 bilhões em 2025. O mercado deve crescer de US$ 109,54 bilhões em 2026 para US$ 266,63 bilhões até 2034, exibindo um CAGR de 11,76% durante o período de previsão. A América do Norte dominou o mercado de medicina de precisão com uma participação de mercado de 51,33% em 2025.

A medicina de precisão é uma abordagem de saúde que adapta o tratamento e as intervenções médicas de acordo com características individuais, como composição genética, estilo de vida e meio ambiente. Esta abordagem visa adaptar o tratamento médico e as estratégias de prevenção às características únicas de cada paciente, em vez de confiar no conceito de tamanho único. Ele capacita os pacientes com maior controle sobre suas doenças. Permite acesso mais rápido a uma melhor qualidade de vida com diagnóstico preciso e individualizado de doenças e tratamento direcionado.

A medicina de precisão utiliza tecnologias avançadas, como genômica,proteômica, bioinformática e outros para analisar vastos dados. Ele fornece terapias direcionadas que são mais eficazes com menos efeitos colaterais. Os outros benefícios associados a estas abordagens são um menor desperdício de medicamentos, uma redução no tempo de internamento hospitalar e a criação de cuidados mais sustentáveis para todos. A abordagem apresenta resultados promissores em várias doenças, incluindo câncer, doenças respiratórias, doenças cardiovasculares e distúrbios genéticos. Assim, ao compreender a base molecular destas doenças e a variabilidade individual, esta abordagem de tratamento visa revolucionar os cuidados de saúde, proporcionando tratamentos mais precisos.

- De acordo com um artigo publicado pela Federação Europeia de Associações e Indústrias Farmacêuticas (EFPIA) em 2023, a medicina de precisão pode ser aplicada a condições crónicas comuns, como diabetes, doenças cardiovasculares, cancros e doenças infecciosas como a COVID-19. Ele utiliza informações moleculares, como sequenciamento genômico, juntamente com dados fenotípicos e de saúde dos pacientes para gerar insights sobre cuidados para prevenção e tratamento de doenças.

O aumento da prevalência de doenças crônicas, aliado à crescente demanda por novas abordagens de tratamento e ao aumento das atividades de pesquisa e desenvolvimento para atender a essa necessidade, levou à expansão do mercado.

- Por exemplo, em Julho de 2023, de acordo com os dados publicados pela Organização Mundial de Saúde 2019, cerca de 528 milhões de pessoas sofrem de osteoartrite a nível mundial, com um aumento de 113,0% nos casos desde 1990. Este número crescente de pacientes requer abordagens de tratamento inovadoras para aliviar a dor associada à doença e, assim, aumentar o crescimento do mercado.

Além disso, os principais players do mercado estão focando em iniciativas estratégicas, como parcerias, lançamentos e atividades de pesquisa e desenvolvimento, para expandir sua posição no mercado global.

A pandemia COVID-19 teve um impacto positivo no mercado. O impacto positivo é atribuído à necessidade de estratégias de tratamento individualizadas, uma vez que a gravidade e a resposta à infecção por COVID-19 variaram amplamente entre os pacientes. A medicina de precisão ganhou atenção e reconhecimento significativos com o aumento do investimento e da pesquisa em genômica ediagnóstico molecular, ajudando no crescimento do mercado durante o período de pandemia. Porém, em 2021, os principais players do mercado relataram um aumento na receita desses produtos e software com o aumento da descoberta de medicamentos e lançamentos desses produtos. Prevê-se que a crescente demanda por opções de tratamento personalizadas e eficazes com menos efeitos colaterais impulsione o crescimento do mercado durante o período de previsão.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de medicina de precisão

- Tamanho do mercado em 2025: US$ 99,84 bilhões

- Tamanho do mercado em 2026: US$ 109,54 bilhões

- Tamanho do mercado previsto para 2034: US$ 266,63 bilhões

- CAGR: 11,76% (2026–2034)

- A América do Norte dominou o mercado com uma participação de 51,33% em 2025.

- O segmento de dispositivos deverá responder por 58,25% do mercado global em 2026.

- Espera-se que o segmento de diagnóstico lidere o mercado com uma participação de 47,49% em 2026.

Ásia-Pacífico

A Ásia-Pacífico gerou 14,27 mil milhões de dólares em 2025 e deverá atingir 15,81 mil milhões de dólares em 2026.

América do Norte

A América do Norte gerou 51,25 mil milhões de dólares em 2025 e deverá atingir 56,38 mil milhões de dólares em 2026, mantendo a sua posição de liderança no mercado.

Europa

A Europa foi responsável por 24,31 mil milhões de dólares em 2025 e deverá atingir 26,79 mil milhões de dólares em 2026.

NÓS.

O mercado dos EUA deverá atingir US$ 53,50 bilhões até 2026.

Japão

O mercado do Japão deverá atingir US$ 3,20 bilhões até 2026.

Leia mais

Tendências do mercado de medicina de precisão

Avanços significativos na terapia celular e genética são uma tendência de mercado proeminente

Nos últimos anos, o mercado global tem testemunhado uma crescente incorporação de terapias celulares e genéticas neste mercado. A terapia celular e genética envolve a transferência de células totalmente novas, vivas e funcionais ou a entrega de informação genética para corrigir o defeito genético. É uma nova opção de tratamento que envolve a adição, substituição e desativação do gene alvo da doença. Normalmente, estes métodos são concebidos para um grupo menor de pacientes que sofrem de doenças raras e cancros, muitas vezes mal atendidos. O aumento no número de aprovações regulatórias e lançamentos de produtos baseados em terapia celular e genética para doenças crônicas abrirá caminho para o crescimento futuro do mercado.

- Por exemplo, em outubro de 2022, a Novartis AG anunciou a aprovação da Food and Drug Administration dos EUA para Kymriah (tisagenlecleucel), uma terapia com células CAR-T para tratar pacientes adultos com linfoma folicular recidivante ou refratário. Tornou-se o único medicamento da terapia com células CAR-T aprovado para o tratamento de pacientes adultos e pediátricos.

Além disso, um aumento nas aprovações de terapias genéticas para diversas doenças genéticas que exigem opções avançadas de tratamento está facilitando o crescimento do mercado.

- Por exemplo, em dezembro de 2023, a Food and Drug Administration dos EUA aprovou duas opções de tratamento para a doença falciforme (DF) para pacientes com mais de 12 anos, Casgevy e Lyfgenia, que utiliza a nova tecnologia de edição de genoma, sinalizando um progresso inovador emterapia genética. Esse progresso na terapia celular e genética desempenha um papel crucial na expansão do mercado global.

Além disso, os lançamentos de novos instrumentos de terapia celular e genética reduzem o custo associado a essas terapias e, assim, impulsionam o crescimento do mercado.

- Por exemplo, em agosto de 2023, a Waters Corporation lançou as colunas XBridge Premier GTx BEH para cromatografia de exclusão de tamanho. Tem como objetivo melhorar a análise duplicando a velocidade de análise e aumentando a resolução do analito. Todos esses avanços ajudaram a reduzir os altos custos associados às terapias genéticas. Espera-se que tais tendências do mercado global impulsionem o crescimento do mercado de medicina de precisão.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de medicina de precisão

Aumento da prevalência de doenças crônicas aumenta o crescimento do mercado

A crescente prevalência de casos de doenças crónicas, como cancro, doenças cardiovasculares e diabetes, é generalizada e requer abordagens de tratamento personalizadas. A medicina de precisão oferece terapias personalizadas com base na composição genética de um indivíduo, fatores de estilo de vida e características específicas da doença, levando a tratamentos mais eficazes e melhores resultados. A crescente incidência de doenças crónicas, juntamente com uma maior consciencialização dos pacientes sobre as reações adversas aos medicamentos associadas aos medicamentos disponíveis no mercado, está a impulsionar a adoção crescente destas abordagens de tratamento mais personalizadas e eficazes.

- Por exemplo, em Maio de 2023, o Centro Nacional de Prevenção de Doenças Crónicas e Promoção da Saúde informou que seis em cada dez pessoas na América têm pelo menos uma doença crónica, como doença cardíaca, acidente vascular cerebral, cancro ou diabetes. A detecção precoce de doenças crónicas e a sua gestão eficaz podem diminuir significativamente o fardo global destas condições.

Além disso, à medida que mais produtos são introduzidos para abordar diversas condições crónicas, o mercado está a expandir-se rapidamente para satisfazer a crescente procura de soluções precisas de cuidados de saúde.

- Por exemplo, em novembro de 2022, a ImmunoGen anunciou a aprovação da Food and Drug Administration dos EUA do medicamento mirvetuximabe soravtansina-gynx sob a marca ELAHERE para o tratamento de câncer de ovário resistente à platina em mulheres adultas.

Além disso, o aumento das iniciativas estratégicas dos players do mercado para pesquisa e desenvolvimento e avanços no campo acabará por impulsionar o crescimento do mercado.

- Por exemplo, em outubro de 2022, a GSK fez parceria com a Tempus e celebrou um acordo de um ano para aceder a uma plataforma habilitada para IA, melhorar a conceção de ensaios clínicos, acelerar o recrutamento e identificar alvos de medicamentos. Para que opções de tratamento personalizadas mais rápidas sejam fornecidas aos pacientes. Espera-se que tais iniciativas e colaboração no campo aumentem o tamanho do mercado global de medicina de precisão durante o período de previsão.

Gastos significativos com saúde estão elevando as perspectivas de crescimento do mercado

Nos últimos anos, os prestadores de cuidados de saúde e os pacientes reconheceram ativamente os benefícios destas abordagens de diagnóstico e tratamento e estão a gastar significativamente com elas. Além disso, o aumento dos gastos com saúde na pesquisa e desenvolvimento de novos tratamentos de precisão aumenta o crescimento do mercado.

O financiamento é necessário para a investigação de novas tecnologias, tratamentos e ferramentas de diagnóstico, o que inclui investigação genómica, análise de dados e desenvolvimento de terapias específicas. Também são necessários gastos para a realização de ensaios clínicos para avaliar a segurança e eficácia do novo medicamento. Além disso, os governos de vários países estão a tomar iniciativas para apoiar abordagens de tratamento de precisão e avanços no desenvolvimento de medicamentos para estabelecer novos padrões de cuidados para os pacientes.

- Por exemplo, de acordo com os dados publicados pela Springer Nature Limited em março de 2022, o governo australiano anunciou 130,0 milhões de dólares em financiamento para parcerias multimodais para ajudar a abordagem sustentável da oncologia de precisão.

Além disso, espera-se que um aumento nas iniciativas das empresas para arrecadar fundos para os avanços dessas abordagens para diversas doenças comuns e raras testemunhe um crescimento significativo no mercado.

- Por exemplo, em setembro de 2023, a Actio Biosciences recebeu fundos da Série A de 55,0 milhões de dólares. O financiamento foi liderado pela Canaan e DROIA Ventures, Deerfield Management e EcoR1, e pelo investidor Euclidean Capital. Este financiamento visa promover abordagens de medicina de precisão para doenças raras e comuns. Esse financiamento por investidores para ajudar no desenvolvimento clínico de novas opções de tratamento alimenta a expansão do mercado no futuro.

Além disso, os avanços nas opções de tratamento personalizado, as melhorias no atendimento ao paciente e a abordagem dos problemas associados a doenças complexas são os fatores que impulsionam o crescimento do mercado global.

FATORES DE RESTRIÇÃO

Desafios éticos podem impedir o crescimento do mercado global

A medicina de precisão depende fortemente da recolha e análise de grandes quantidades de dados pessoais de saúde, incluindo informação genética. Garantir a privacidade e a segurança destes dados e, ao mesmo tempo, permitir pesquisas e aplicações clínicas pode ser um completo dilema ético. As pessoas podem evitar o compartilhamento de dados devido a questões de privacidade.

Além disso, as violações de dados representam uma preocupação significativa nas novas abordagens de tratamento. As violações de dados referem-se ao acesso não autorizado, divulgação ou roubo de informações pessoais e médicas confidenciais coletadas e armazenadas como parte da pesquisa. A violação ocorre por diversos meios, incluindo ataques cibernéticos, ameaças internas e exposição acidental de dados, o que leva à diminuição da confiança dos pacientes nos processos.

- Por exemplo, em outubro de 2023, a 23andMe confirmou a notícia perturbadora de uma violação de dados genéticos, que resultou na exposição de dados pessoais de aproximadamente 14.000 indivíduos, representando 0,1% dos seus clientes. Tais incidentes representam uma barreira significativa à adoção destes novos produtos.

Além disso, vários tipos de investigação estão a ser realizados para conhecer as perspectivas dos pacientes sobre a ética e os riscos relacionados com o tratamento e o diagnóstico. De acordo com o relatório da pesquisa publicado pelo Instituto Nacional de Saúde em junho de 2023, sobre o ponto de vista dos pacientes em relação às preocupações éticas e aos riscos associados a tais violações de dados, constatou-se que isso leva a danos psicológicos, discriminação genética e desconfiança entre médico-pacientes. Tais cenários afetam o crescimento do mercado global.

Além disso, a resposta a estas preocupações requer a implementação de protecções robustas de privacidade, governação transparente de dados, quadros, processos de consentimento claros e estratégias de comunicação eficazes para construir confiança e incentivar a participação em iniciativas de partilha de dados, o que pode levar ao crescimento futuro do mercado.

Análise de segmentação de mercado de medicina de precisão

Por análise de produto

Segmento robusto de dispositivos habilitados para uso para alcançar participação dominante em 2023

Com base no produto, o mercado global é categorizado em medicamentos, dispositivos e software.

O segmento de dispositivos deverá dominar o mercado com uma participação de 58,25% em 2026. Envolve diversos dispositivos que são utilizados em exames diagnósticos e monitoramento de pacientes. Até mesmo alguns dispositivos vestíveis podem ser usados para monitorar pacientes e fornecer informações que podem ser integradas aos registros eletrônicos de saúde (EHRs) para melhorar as capacidades de telessaúde. Essas oportunidades estão aumentando o crescimento do mercado.

O segmento de medicamentos teve participação notável em 2023. Lançamentos significativos de medicamentos para tratamento de diversas doenças crônicas ampliam o crescimento do segmento. Ao mesmo tempo, o segmento de software detinha a participação mais baixa, mas espera-se que cresça a um CAGR significativo durante 2024-2032. Espera-se que a crescente integração de inteligência artificial e tecnologias avançadas para fornecer tratamento preciso e preciso impulsione o crescimento segmentar.

- Em maio de 2024, a RymediandPrecision Genetics firmou uma parceria estratégica para transformar os resultados e eficiências de saúde por meio da medicina de precisão. A colaboração combinará o PrecisionOp da Precision Genetics, um meio personalizado para reduzir reações adversas a medicamentos e a dependência de opioides pós-operatórios para pacientes submetidos a cirurgia, e a plataforma de registro e ensaio clínico habilitada para blockchain da Rymedi.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Análise por tipo

Atividades estratégicas dos principais participantes permitiram que o segmento de diagnóstico detivesse uma participação importante em 2023

Com base no tipo, o mercado global é categorizado em diagnóstico, terapêutica e pesquisa.

O segmento de diagnóstico deverá dominar o mercado com uma participação de 47,49% em 2026 e deverá se expandir a um CAGR considerável até 2026-2034. O segmento diagnóstico é dividido em testes genéticos, testes de biomarcadores, entre outros. O segmento de testes genéticos é ainda segmentado em testes preditivos e pré-sintomáticos, testes de portadores, triagem pré-natal e neonatal, entre outros. Considerando que os testes de biomarcadores são categorizados em triagem, monitoramento de recorrência e seleção de terapia. O crescimento do segmento é potencializado devido ao seu papel essencial nas abordagens de tratamento personalizadas, e o diagnóstico preciso permite que os prestadores de cuidados de saúde adaptem o tratamento com base nas características. As ferramentas de diagnóstico também desempenham um papel crucial nos ensaios clínicos de medicina de precisão. Eles ajudam a selecionar e estratificar os pacientes com maior probabilidade de responder a uma terapia específica, permitindo resultados de ensaios clínicos mais eficientes e eficazes. Isto, por sua vez, incentiva as empresas farmacêuticas a investir nestas iniciativas de investigação e desenvolvimento. Além disso, tem havido um aumento nas parcerias estratégicas entre os principais participantes do mercado para desenvolver instrumentos de diagnóstico para diagnósticos precisos no campo.

- Por exemplo, em setembro de 2021, a Thermo Fisher Scientific Inc. fez parceria com a AstraZeneca com o objetivo de co-desenvolver Companion Diagnostics (CDx) baseados em sequenciamento de próxima geração (NGS) para expandir o portfólio de produtos das terapias direcionadas da AstraZeneca em áreas como oncologia, doenças cardiovasculares, metabólicas e respiratórias. Tais iniciativas impulsionam o crescimento do segmento de diagnóstico no mercado global.

A terapêutica detinha uma participação de mercado notável. É ainda subsegmentado em anticorpos monoclonais, terapia genética, terapia celular e outros. Os lançamentos de novos medicamentos para tratamento de doenças crônicas ampliam as oportunidades de crescimento do segmento.

- Por exemplo, em janeiro de 2022, a Immunocore anunciou a aprovação da FDA de seu novo medicamento chamado KIMMTRAK para o tratamento de melanoma uveal irressecável ou metastático (mUM). Esses lançamentos e aprovações indicam oportunidades lucrativas de crescimento.

Por Análise de Indicação

Aumento nas atividades de P&D juntamente com lançamentos de produtos em oncologia para impulsionar o crescimento segmental

Com base na indicação, o mercado global é categorizado em oncologia, neurologia/psiquiatria

imunologia, cardiologia, endocrinologia e outros.

O segmento oncológico deverá dominar o mercado com uma participação de 31,93% em 2026. O crescimento do segmento oncológico é atribuído ao aumento do número de novos casos de câncer globalmente e ao aumento da necessidade de medicina personalizada, com o aumento da conscientização sobre os resultados do tratamento entre os pacientes.

- Por exemplo, de acordo com os dados publicados pela Organização Mundial de Saúde em Fevereiro de 2022, existiam cerca de 2,26 milhões de casos de cancro da mama, 2,21 milhões de cancro do pulmão e 1,93 milhões de casos de cancro do cólon e do recto em 2020. Além disso, aproximadamente 400.000 crianças desenvolvem cancro todos os anos. Este aumento no número de novos casos de cancro leva a uma adoção crescente da medicina de precisão para opções de tratamento personalizadas para a cura do cancro.

Além disso, o aumento da pesquisa e desenvolvimento e o lançamento de novas tecnologias avançadas para o desenvolvimento de tratamentos oncológicos avançados impulsionam o crescimento do segmento durante o período de previsão.

- Por exemplo, em abril de 2023, a Function Oncology lançou uma nova plataforma genômica funcional com tecnologia CRISPR para transformar o futuro das opções de tratamento direcionadas, em vez de depender de métodos tradicionais de sequenciamento genético.

O segmento de neurologia/psiquiatria detinha uma participação de mercado notável e deverá crescer com uma taxa de crescimento anual composta proeminente durante o período de previsão. Prevê-se que a carga crescente sobre os sistemas de saúde e a sociedade com doenças do Sistema Nervoso Central (SNC) impulsione o crescimento segmentar. Isto levou ao desenvolvimento destas abordagens para estas condições, uma vez que a medicina tradicional se concentra apenas nas síndromes em fase avançada. Junto com o aumento dos estudos de pesquisa para transtornos neurológicos e psiquiátricos, aumenta a adoção de tratamentos direcionados, impulsionando o crescimento do segmento durante o período de previsão.

A imunologia detinha uma parcela considerável do mercado. As crescentes iniciativas de pesquisa e desenvolvimento por parte dos players da empresa para avançar no portfólio de produtos imunológicos com tratamento direcionado levam à expansão do segmento.

- Por exemplo, em maio de 2023, a NImmune Biopharma anunciou a colaboração com o NIMML Institute para melhorar a progressão clínica do pipeline terapêutico imunorregulador LANCL para reforçar a imunologia de precisão. A empresa também financiou o instituto com US$ 15,0 milhões para pesquisa e desenvolvimento para o avanço da imunologia de precisão. Tais iniciativas tendem a melhorar o crescimento do segmento durante o período de previsão.

O segmento de cardiologia possuía uma participação significativa no mercado. O aumento no número de casos de doenças cardiovasculares potencializa o crescimento do segmento.

- Por exemplo, de acordo com os dados publicados pela Biblioteca Nacional de Medicina, o fardo global de casos de DCV está a aumentar. O número de casos dobrou de 271,0 milhões para 523,0 milhões de 1990 a 2019. O aumento na adoção degenômicae proteômica para abordagens mais personalizadas para opções de tratamento individualizadas.

O outro segmento inclui doenças autoimunes, que detêm uma participação significativa no mercado. O aumento das colaborações de empresas para ampliar as opções de tratamento de doenças como a artrite reumatóide levou à expansão do segmento.

- Por exemplo, em novembro de 2023, a Quest Diagnostics anunciou sua colaboração com a Scipher Medicine para avançar nos serviços de diagnóstico da artrite reumatóide para avanços no tratamento direcionado.

Tal aumento na iniciativa de avanço tecnológico com colaboração e parceria estratégica dos principais players do mercado alimenta o crescimento do mercado global de medicina de precisão.

Por análise do usuário final

Aumentando as iniciativas de P&D entre empresas farmacêuticas e biofarmacêuticas para aumentar o crescimento segmental

Com base no usuário final, o mercado global é segmentado em farmacêutico ebiofarmacêuticoempresas, laboratórios de diagnóstico, organizações de pesquisa contratadas (CROs) e outros.

O segmento de empresas farmacêuticas e biofarmacêuticas deverá dominar o mercado com uma participação de 54,93% em 2026. O crescimento do segmento é atribuído às instalações avançadas, recursos e expertise para iniciativas de pesquisa para lançar novos tratamentos direcionados. Além disso, o número crescente de empresas farmacêuticas colaborando para aumentar o atendimento ao paciente acelera o crescimento do segmento.

- Por exemplo, em Abril de 2022, o Precision Cancer Consortium (PCC), fundado por empresas como Bayer, GlaxoSmithKline, Novartis e Roche, anunciou uma colaboração com empresas farmacêuticas para fornecer acesso universal a testes abrangentes de cancro em todo o mundo. A PCC colaborou com empresas farmacêuticas em uma iniciativa para aumentar o acesso dos pacientes a diagnósticos de precisão usando sequenciamento de última geração.

- Por exemplo, em maio de 2023, a Bayer lançou uma nova unidade de negócios para mudar o foco no desenvolvimento de produtos de saúde de precisão em uma ampla gama de categorias de saúde cotidiana.

Os laboratórios de diagnóstico detinham uma participação de mercado considerável em 2023. Os laboratórios de diagnóstico fornecem serviços essenciais, como testes genéticos, diagnósticos complementares, análise de biomarcadores e biópsias líquidas que são necessárias para orientar os profissionais na tomada de decisões de tratamento personalizadas. O aumento dos lançamentos de instrumentos avançados pelos principais players para diagnóstico de precisão em laboratórios proteômicos alimenta o crescimento do segmento durante o período de previsão.

- Por exemplo, em junho de 2023, a Thermo Fisher Scientific Inc. lançou um espectrômetro de massa Orbitrap Astra. Ele permite detecção e análise de proteínas mais rápidas e sensíveis, ajudando os pesquisadores a fazer descobertas revolucionárias em vários campos para revelar a doença precocemente e desenvolver novas opções de tratamento, desde doenças cardiovasculares até câncer.

O segmento de Organizações de Pesquisa Contratual (CROs) foi responsável por uma notável participação no mercado global de medicina de precisão. Eles facilitam a pesquisa gerenciandoensaios clínicose oferecendo serviços especializados, incluindo descoberta de biomarcadores, estratificação de pacientes e desenvolvimento de diagnóstico complementar. Dispõem também de instrumentos avançados, conhecimentos especializados e infraestruturas essenciais para o avanço destas iniciativas. A terceirização de funções de ensaios clínicos para CROs oferece benefícios de economia de custos em comparação com operações internas.

Prevê-se que o outro segmento detenha uma participação considerável do mercado. O aumento das atividades de pesquisa e desenvolvimento nos institutos de pesquisa facilita a expansão do segmento durante o período de previsão no mercado.

INFORMAÇÕES REGIONAIS

Geograficamente, o mercado é estudado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

North America Precision Medicine Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

América do Norte

O mercado da América do Norte foi responsável por US$ 51,25 bilhões em 2025, representando 51,33% da indústria global, e deverá atingir US$ 56,38 bilhões em 2026. A alta incidência de doenças crônicas na região leva a uma alta demanda por opções de tratamento personalizadas.

- Por exemplo, de acordo com os dados publicados pelo Centro de Controlo e Prevenção de Doenças (CDC), foram notificados cerca de 1.603.844 novos casos de cancro nos EUA em 2020. Além disso, são notificados 403 novos casos de cancro por cada 100.000 pessoas. Assim, a alta taxa de incidência de câncer impulsiona a adoção de novas opções de tratamento personalizadas e eventualmente auxilia no crescimento do mercado da América do Norte.

Além disso, a infra-estrutura avançada de cuidados de saúde, incluindo instalações médicas de última geração, instituições de investigação regionais com empresas farmacêuticas e biofarmacêuticas líderes, e iniciativas de investigação financiadas pelo governo, contribuem para o domínio do mercado da região. O mercado dos EUA deverá atingir US$ 53,5 bilhões até 2026.

Europa

A Europa registou um tamanho de mercado de 24,31 mil milhões de dólares em 2025, capturando 24,35% da quota de mercado global, e deverá atingir 26,79 mil milhões de dólares em 2026. Os avanços significativos nos testes de biomarcadores, com (NGS) permitindo a detecção genómica, impulsionaram uma mudança preferencial em direcção a estas abordagens de diagnóstico e tratamento no mercado europeu. Além disso, a disponibilidade de infra-estruturas avançadas de cuidados de saúde, o aumento das despesas com cuidados de saúde e tecnologias de diagnóstico superiores na região impulsionam o crescimento da Europa. O mercado do Reino Unido deverá atingir 4,7 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 6,88 mil milhões de dólares até 2026.

Ásia-Pacífico

Em 2025, a Ásia-Pacífico representava 14,27 mil milhões de dólares, representando 14,29% do mercado mundial, e prevê-se que cresça para 15,81 mil milhões de dólares em 2026, impulsionado pelo crescimento populacional, pelo aumento da carga de doenças, pelo aumento dos gastos com cuidados de saúde, pelos avanços nas infraestruturas de saúde, pelo apoio governamental e por um ecossistema de cuidados de saúde em rápida evolução. Da mesma forma, a introdução de centros de saúde com integração de IA em procedimentos de tratamento e diagnóstico em países em desenvolvimento, como a Índia, favorece o crescimento e a adoção destas soluções. O mercado do Japão deverá atingir 3,2 mil milhões de dólares até 2026, o mercado da China deverá atingir 6,06 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 2,25 mil milhões de dólares até 2026.

- Em janeiro de 2024, o Apollo Cancer Center (ACC) abriu o primeiro Centro de Oncologia de Precisão da Índia alimentado por IA. Oferece atendimento integral e especializado, adaptado a cada indivíduo.

Oriente Médio e África

O Médio Oriente e África contribuíram com 3,98% para o mercado global em 2025, com uma avaliação de 3,98 mil milhões de dólares, e prevê-se que atinja 4,16 mil milhões de dólares em 2026.

América latina

O mercado da América Latina foi avaliado em 6,03 bilhões de dólares em 2025, capturando 6,04% da receita global, e estima-se que atinja 6,39 bilhões de dólares em 2026. Espera-se que o mercado na América Latina, no Oriente Médio e na África cresça a um CAGR relativamente mais baixo. Os factores associados às taxas de crescimento comparativamente mais baixas são uma taxa de adopção mais lenta destes produtos, desafios económicos, restrições regulamentares e acesso limitado a infra-estruturas e tecnologias de saúde. Apesar deste crescimento mais lento, ainda há potencial de expansão nestas regiões com a crescente sensibilização para tratamentos direcionados e investimentos prioritários por parte do governo e das empresas em inovações nos cuidados de saúde.

- Em Janeiro de 2023, a Mediclinic Southern Africa adquiriu 80,0% de participação na Artisan Biomed, uma subsidiária do Centro de Investigação Proteómica e Genómica (CPGR), que detém os restantes 20,0%. Este desenvolvimento contribui para o seu investimento na medicina de precisão. Espera-se que tais esforços impulsionem o crescimento do mercado regional.

PRINCIPAIS ATORES DA INDÚSTRIA

Fortes colaborações e parcerias de empresas-chave para sustentar sua posição no mercado

O cenário competitivo do mercado reflete uma estrutura altamente fragmentada. Alguns players proeminentes, como Illumina, Inc., Agilent Technologies, Inc., Thermo Fisher Scientific Inc. e Pfizer Inc., ocuparam uma posição significativa no mercado global em 2023. Isto se deve à presença robusta de sua marca e às parcerias estratégicas e colaborações com vários players para lançar novos produtos diagnósticos e terapêuticos para o bem-estar dos pacientes e da sociedade.

- Em julho de 2023, a Agilent Technologies, Inc. e o Institut Curie formaram uma parceria para lançar um novo kit para identificar anormalidades genéticas vitais que causam câncer. O produto foi desenvolvido pelos geneticistas do Institut Curie ebioinformáticaespecialistas.

Novartis AG, Bristol-Myers Squibb Company, Nucleai, Inc., Precision Medicine Group, LLC., e AstraZeneca também são alguns dos principais players em termos de participação no mercado global. Espera-se que a implementação de iniciativas estratégicas específicas, com ênfase em atividades de pesquisa e desenvolvimento e a obtenção de aprovações de agências reguladoras para o lançamento de novos produtos aumentem sua presença no mercado.

LISTA DAS PRINCIPAIS EMPRESAS DE MEDICINA DE PRECISÃO:

- Illumina, Inc. (EUA)

- (EUA)

- Termo Fisher Scientific Inc.(NÓS.)

- Pfizer Inc. (EUA)

- Novartis AG (Suíça)

- Empresa Bristol-Myers Squibb (EUA)

- Nucleai, Inc.(NÓS.)

- Grupo de Medicina de Precisão, LLC.(NÓS.)

- AstraZeneca (Reino Unido)

- QIAGEN (Alemanha)

- Abbott (EUA)

- Koninklijke Philips N.V.(Holanda)

- IBM Life Sciences (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Outubro de 2023:A Novartis apresentou o resultado positivo de Fase III para Pluvicto (lutécio (177Lu) vipivotida tetraxetana) no Congresso da Sociedade Europeia de Oncologia Médica (ESMO) em pacientes com câncer de próstata metastático resistente à castração positivo para antígeno de membrana específico da próstata (PSMA).

- Janeiro de 2023:A QIAGEN fez parceria com o Laboratório Helix para lançar tecnologia avançada de diagnóstico complementar com sequenciamento de próxima geração para oferecer soluções de diagnóstico para doenças hereditárias.

- Janeiro de 2023:A Agilent Technologies Inc. adquiriu a Avida Biomed com o objetivo de aumentar sua presença no mercado de pesquisa clínica e diagnóstico por meio da utilização de fluxos de trabalho de alto desempenho para enriquecimento de alvos NGS na pesquisa do câncer.

- Junho de 2023:colaborou com a Mayo Clinic BioPharma Diagnostics para priorizar vários serviços específicos para facilitar o desenvolvimento de medicamentos, abrangendo a identificação e verificação debiomarcadores, testes abrangentes de biologia espacial e implementação de algoritmos para ensaios clínicos e fins de diagnóstico.

- Agosto de 2022:recebeu aprovação da FDA para o teste Oncomine Dx Target, o primeiro diagnóstico complementar baseado em NGS para ajudar na identificação de pacientes com câncer de pulmão de células não pequenas com mutações ativadoras de HER2 (ERBB2) (SNVs e Exon 20).

- Maio de 2022:A Illumina Inc. fez parceria com a Janssen Biotech, Inc. para aprimorar o desenvolvimento da medicina de precisão. A colaboração se concentrará principalmente no codesenvolvimento de programas Companion Diagnostic (CDx) usando o ensaio TruSight Oncology Comprehensive da Illumina.

COBERTURA DO RELATÓRIO

O relatório se concentra em fornecer uma visão geral do setor e examinar a dinâmica do mercado global. Inclui dados sobre a prevalência de doenças crónicas proeminentes em diferentes países/regiões do mercado. Além disso, destaca desenvolvimentos vitais na indústria, realiza análises de pipeline e discute o lançamento de novos produtos por grandes players. Além disso, o relatório investiga o impacto da pandemia COVID-19 na indústria e fornece uma visão geral da situação do mercado durante este período.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano estimado |

2026 |

|

Ano base |

2025 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Unidade |

Valor (US$ bilhões) |

|

Taxa de crescimento |

CAGR de 11,76% de 2026-2034 |

|

Segmentação

|

Por produto

|

|

Por tipo

|

|

|

Por Indicação

|

|

|

Por usuário final

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o mercado global situou-se em 99,84 mil milhões de dólares em 2025 e deverá atingir 266,63 mil milhões de dólares em 2034.

Em 2025, o mercado da América do Norte situou-se em 51,25 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 11,76% durante o período de previsão (2026-2034).

O segmento terapêutico é projetado para liderar o mercado.

A região da América do Norte dominou o mercado em 2025.

Espera-se que os fatores contribuintes, como o aumento do número de doenças crônicas, o número de cirurgias, o crescimento das iniciativas para atividades de pesquisa e o aumento das aprovações regulatórias, impulsionem o crescimento do mercado.

A principal tendência neste mercado são os avanços na terapia celular e genética e o aumento das colaborações e parcerias estratégicas dentro das principais empresas.

Illumina, Inc., Agilent Technologies, Inc., Thermo Fisher Scientific Inc., Pfizer Inc. e Abbott são os principais players do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 181

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco