Tamanho do mercado de oncologia de precisão, análise de participação e indústria, por tipo (diagnóstico {diagnóstico complementar, perfil genômico abrangente, ensaios de biópsia líquida, testes de biomarcadores únicos e outros} e terapêutica {terapias direcionadas, imunoterapias guiadas por biomarcadores e outros}), por tipo de câncer (câncer de mama, câncer de pulmão, câncer colorretal, câncer de próstata, melanoma, malignidades hematológicas e Outros), por usuário final (hospitais e centros de câncer, laboratórios de diagnóstico, institutos acadêmicos e de pesquisa, empresas farmacêuticas e

(Oferta válida até 15th Aug 2026)

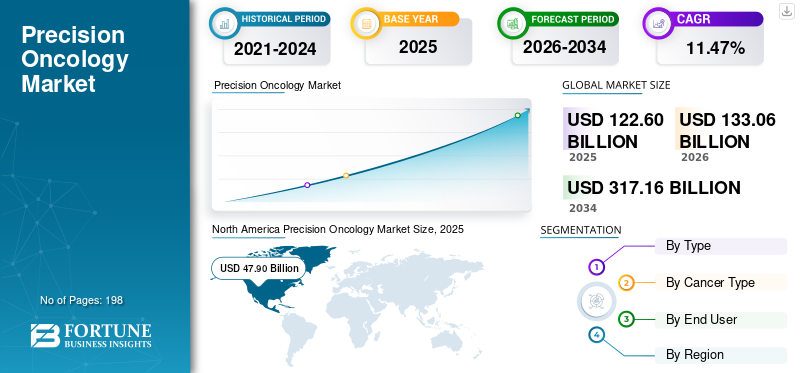

Tamanho do mercado de oncologia de precisão e perspectivas futuras

O tamanho global do mercado de oncologia de precisão foi avaliado em US$ 122,60 bilhões em 2025. O mercado deve crescer de US$ 133,06 bilhões em 2026 para US$ 317,16 bilhões até 2034, exibindo um CAGR de 11,47% durante o período de previsão. A América do Norte dominou o mercado de oncologia de precisão com uma participação de mercado de 39,07% em 2025.

A oncologia de precisão inclui diagnósticos de câncer e terapias guiadas por biomarcadores que alinham os pacientes com opções de tratamento mais personalizadas com base na genética do tumor, expressão de proteínas e outras características moleculares significativas. O mercado está crescendo devido à crescente carga global de câncer, à crescente aplicação de diagnósticos complementares e sequenciamento de próxima geração para decisões de tratamento, e à crescente acessibilidade de terapias direcionadas e imunoterapias orientadas por biomarcadores para os principais tipos de câncer, incluindo câncer de pulmão, mama, colorretal, próstata, melanoma e câncer de sangue. O mercado também está a ganhar com a utilização mais ampla de perfis genómicos abrangentes, biópsia líquida e decisões dirigidas por conselhos de tumores moleculares, à medida que os sistemas de saúde visam melhorar a precisão do tratamento, os resultados clínicos e a eficiência dos recursos no tratamento do cancro.

Os principais participantes do mercado global incluem F. Hoffmann-La Roche Ltd, Guardant Health, Inc., TEMPUS, Caris Life Sciences, Illumina Inc., entre outros. Essas empresas estão se concentrando em diagnósticos complementares, perfil genômico abrangente, plataformas de biópsia líquida,medicamentos oncológicose imunoterapias guiadas por biomarcadores para fortalecer sua posição no tratamento preciso do câncer.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de oncologia de precisão

- Tamanho do mercado em 2025: US$ 122,60 bilhões

- Tamanho do mercado em 2026: US$ 133,06 bilhões

- Tamanho do mercado previsto para 2034: US$ 317,16 bilhões

- CAGR: 11,47% de 2026–2034

- A América do Norte dominou o mercado de oncologia de precisão com uma participação de 39,07% em 2025.

- Prevê-se que o segmento de diagnóstico cresça a um CAGR de 13,95% durante o período de previsão.

- Projeta-se que o segmento de malignidades hematológicas se expanda a um CAGR de 12,15% durante o período de previsão.

América do Norte

A América do Norte liderou o mercado global com uma avaliação de US$ 47,90 bilhões em 2025.

Europa

Espera-se que a Europa cresça a um CAGR de 9,82% durante o período de previsão.

Ásia-Pacífico

A Ásia-Pacífico deverá atingir um valor de mercado de 35,30 mil milhões de dólares até 2026.

NÓS.

O mercado está projetado para atingir aproximadamente US$ 47,56 bilhões até 2026.

Japão

O mercado é estimado em cerca de US$ 7,24 bilhões em 2026, representando cerca de 5,4% da receita global.

Leia mais

TENDÊNCIAS DE MERCADO DE ONCOLOGIA DE PRECISÃO

O aumento do uso de genômica e diagnósticos baseados em biomarcadores é uma tendência significativa do mercado

A crescente adoção da genômica e do diagnóstico baseado em biomarcadores é uma tendência chave no mercado. A oncologia de precisão está mudando progressivamente de avaliações de marcadores únicos para perfis genômicos e de biomarcadores mais extensos, uma vez que os médicos exigem dados moleculares abrangentes para alinhar os pacientes com tratamentos direcionados, imunoterapias baseadas em biomarcadores e estudos clínicos pertinentes. Os diagnósticos complementares continuam a desempenhar um papel crucial na seleção do tratamento, uma vez que a FDA os classifica como testes que fornecem informações vitais para a administração segura e eficaz de medicamentos ou produtos biológicos específicos. Simultaneamente, o aumento da utilização de sequenciamento de próxima geração, biópsia líquida e perfil multiômico está ajudando os provedores na identificação mais rápida de alterações acionáveis de uma maneira mais não invasiva, promovendo assim uma adoção clínica mais ampla. Esta tendência está a reforçar a procura no mercado por plataformas completas de perfil genómico, serviços de testes de biomarcadores e fluxos de trabalho de diagnóstico coesos em hospitais, centros de cancro e laboratórios especializados. Além disso, está a levar as empresas a alargarem as abordagens de testes distribuídos, permitindo maior acesso dos pacientes a diagnósticos oncológicos de precisão fora de apenas um número limitado de centros especializados. Esses fatores estão apoiando o crescimento global do mercado global de oncologia de precisão.

- Por exemplo, em março de 2026, a colaboração alargada da Illumina e da Labcorp visa alargar o acesso a testes oncológicos de precisão através da sequenciação de próxima geração, incluindo novas ofertas de testes distribuídos e esforços para melhorar o acesso a testes de biomarcadores de cancro em todo o ecossistema de cuidados de saúde.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

A crescente adoção de terapias direcionadas e imunoterapia está impulsionando o crescimento do mercado

O aumento do uso de tratamentos direcionados e imunoterapia é um fator importante que impulsiona o mercado. Com a classificação de mais cancros com base em mutações acionáveis, expressão de receptores e biomarcadores imunológicos, a seleção de tratamentos está progressivamente a mudar para terapias personalizadas para a biologia tumoral específica de um indivíduo. Isto expande a aplicação comercial de terapias direcionadas para condições como câncer de pulmão com mutação de EGFR, cânceres HER2-positivos, tumores provocados por BRCA e cânceres do sangue, ao mesmo tempo que aumenta a importância da imunoterapia guiada por biomarcadores em tumores sólidos e malignidades hematológicas. A tendência está aumentando a necessidade de diagnósticos complementares, perfis moleculares ebiomarcadortestes, uma vez que estas ferramentas são cruciais para identificar pacientes adequados e aumentar a resposta ao tratamento. Está também a aumentar o valor de mercado, uma vez que estas terapias geralmente envolvem maiores despesas de tratamento por paciente do que a quimioterapia tradicional e continuam a desempenhar um papel crucial nas estratégias de tratamento oncológico a longo prazo. Com a expansão contínua das diretrizes e aprovações clínicas, um número crescente de pacientes está sendo direcionado para modelos de cuidados oncológicos de precisão, promovendo diretamente o crescimento do mercado global.

- Por exemplo, em fevereiro de 2026, a Johnson & Johnson anunciou a aprovação do FDA dos EUA para o RYBREVANT FASPRO, posicionando-o como a única terapia direcionada ao EGFR que pode ser administrada uma vez por mês para câncer de pulmão de células não pequenas positivo para EGFR.

RESTRIÇÕES DE MERCADO

Aumento dos altos custos e incerteza de reembolso para limitar o crescimento do mercado

As despesas significativas e a incerteza em relação ao reembolso são limitações importantes do mercado em oncologia de precisão. O tratamento oncológico de precisão frequentemente exige testes genômicos caros, diagnósticos complementares, biópsias líquidas e terapias direcionadas caras, aumentando a pressão financeira geral sobre provedores, pagadores e pacientes. Isto representa um desafio maior quando o reembolso é adiado, inadequado ou inconsistente, uma vez que os médicos podem relutar em solicitar testes avançados se a cobertura for incerta. A questão é particularmente significativa em mercados menos maduros, onde o financiamento para testes de biomarcadores e terapias de precisão ainda não é consistente. A visão mundial da ASCO sobre a oncologia de precisão para 2025 enfatiza os obstáculos económicos, administrativos e de política de saúde como factores-chave que impedem que as vantagens da oncologia de precisão estejam disponíveis para grupos mais vastos de pacientes. Consequentemente, mesmo quando existem biomarcadores e tratamentos clinicamente significativos, a aceitação real do mercado pode ficar aquém das expectativas devido ao desalinhamento na acessibilidade e nas opções de pagamento. Isto limita diretamente a procura tanto por diagnósticos de precisão como por terapias guiadas por biomarcadores, dificultando um crescimento mais amplo do mercado.

OPORTUNIDADES DE MERCADO

Expansão das iniciativas de medicina de precisão globalmente para oferecer oportunidades de crescimento de mercado

Expansão demedicina de precisãoiniciativas em todo o mundo é uma forte oportunidade de mercado em oncologia de precisão. À medida que os governos, os sistemas de saúde, as redes de investigação e os grupos industriais investem mais em infraestruturas genómicas, plataformas de dados sobre o cancro e caminhos de cuidados guiados por biomarcadores, o mercado está a ganhar uma base mais ampla para o crescimento a longo prazo. Estas iniciativas melhoram o acesso a testes moleculares, fortalecem a integração de dados genómicos na prática oncológica de rotina e ajudam a identificar mais pacientes elegíveis para terapias direcionadas e imunoterapias guiadas por biomarcadores. Eles também apoiam a colaboração em pesquisa entre vários países, a geração de evidências e a padronização de fluxos de trabalho de oncologia de precisão, o que pode acelerar a adoção em mercados maduros e emergentes. Como resultado, as empresas ativas em diagnóstico, biópsia líquida, CGP e terapêutica de precisão ganham novas oportunidades de expansão geográfica e clínica. Esta tendência é especialmente importante em regiões onde a oncologia de precisão ainda é pouco penetrada, porque as iniciativas nacionais e transfronteiriças podem reduzir as lacunas em termos de infra-estruturas e de acesso. Todos esses fatores impulsionariam o crescimento do mercado nos próximos anos.

- Por exemplo, em Fevereiro de 2026, o prémio do consórcio de investigação PreciseOnco foi anunciado pela Philips, onde o consórcio recebeu uma subvenção de 17,4 milhões de dólares da Innovative Health Initiative para promover o tratamento de precisão do cancro através da colaboração em larga escala em imagiologia, patologia, genómica e apoio à decisão clínica viabilizado pela IA.

DESAFIOS DO MERCADO

Complexidade Clínica e OperacionalRepresenta um desafio proeminente para o crescimento do mercado

A complexidade clínica e operacional representa um desafio significativo no mercado de oncologia de precisão. Os processos de oncologia de precisão são mais desafiadores do que as rotas oncológicas tradicionais devido à sua dependência da coleta imediata de biópsia, qualidade suficiente do tecido, seleção de testes apropriados, coordenação laboratorial, interpretação molecular e alinhamento dos resultados com as opções de tratamento. Em vários cenários práticos, podem ocorrer atrasos em vários estágios, como coleta de amostras, transporte de amostras, tempo de resposta de testes e análise de relatórios. O desafio intensifica-se à medida que os testes passam de ensaios de marcador único para perfis genómicos extensivos, uma vez que um maior número de biomarcadores, maiores resultados de dados e vias de tratamento mais complexas impõem exigências adicionais aos laboratórios de patologia e às equipas de oncologia. A disponibilidade restrita de tecidos, especialmente em tumores pequenos ou de difícil acesso, complica testes completos e pode exigir amostras repetidas ou procedimentos diferentes. Consequentemente, as complexidades clínicas e operacionais podem dificultar a adoção, adiar os horários de início do tratamento e aumentar as despesas de implementação para os prestadores. Em geral, embora a oncologia de precisão proporcione benefícios clínicos distintos, os desafios da carga de trabalho e da complexidade de execução são obstáculos significativos para um melhor crescimento do mercado.

Análise de segmentação de mercado de oncologia de precisão

Por tipo

O segmento terapêutico dominou o mercado devido à expansão do uso de tratamento baseado em biomarcadores

Em termos de tipo, o mercado se bifurca em diagnóstico e terapêutica. O diagnóstico é ainda segmentado em diagnósticos complementares, perfil genômico abrangente, ensaios de biópsia líquida, testes de biomarcadores únicos e outros. O segmento terapêutico é dividido em terapias direcionadas, imunoterapias guiadas por biomarcadores, entre outras.

O segmento terapêutico detinha a maior participação de mercado global de oncologia de precisão em 2025. Isso se deve aos medicamentos oncológicos de precisão que produzem receitas muito maiores por paciente em comparação com testes de diagnóstico e continuam a ser a principal fonte de valor comercial no mercado. A sua supremacia é ainda reforçada pela aplicação crescente de terapias direcionadas e imunoterapias baseadas em biomarcadores nas principais categorias de cancro, como cancro do pulmão, da mama e do sangue. Com a crescente identificação de pacientes através de testes genómicos e de biomarcadores, o conjunto de pacientes qualificados para tratamentos de precisão de alto valor está a crescer, aumentando ainda mais as vendas terapêuticas. Além disso, os ciclos de tratamento em curso, os preços elevados e as indicações alargadas em cancros definidos por biomarcadores persistem no reforço da posição dominante do segmento.

- Por exemplo, em junho de 2025, a Roche anunciou que a Comissão Europeia aprovou o Itovebi (inavolisibe) em combinação com palbociclib e fulvestrant para pacientes com câncer de mama avançado com mutação PIK3CA, ER positivo e HER2 negativo.

Prevê-se que o segmento de diagnóstico aumente com um CAGR de 13,95% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tipo de câncer

O câncer de pulmão dominou o mercado devido ao forte uso de tratamento baseado em biomarcadores

Com base no tipo de câncer, o mercado é classificado em câncer de mama, câncer de pulmão, câncer colorretal, câncer de próstata, melanoma, malignidades hematológicas, entre outros.

O segmento de câncer de pulmão capturou a maior participação de receita no mercado global em 2025. Isso ocorre porque o câncer de pulmão tem uma das vias de tratamento de precisão mais avançadas, com uso rotineiro de testes de biomarcadores para mutações como EGFR, ALK, ROS1, BRAF, MET, RET, KRAS e outros antes da seleção do tratamento. O segmento também se beneficia de um grande grupo global de pacientes e da ampla disponibilidade de terapias direcionadas e imunoterapias guiadas por biomarcadores em diferentes linhas de tratamento. Além disso, os pacientes com câncer de pulmão muitas vezes necessitam de testes moleculares repetidos durante a progressão da doença, o que aumenta ainda mais o uso de diagnósticos complementares, perfil genômico ebiópsia líquidaensaios. À medida que mais terapias definidas por biomarcadores entram no mercado, o valor comercial do cancro do pulmão permanece superior ao da maioria dos outros segmentos do cancro, o que continua a apoiar a sua posição de liderança em oncologia de precisão. Além disso, o segmento deverá deter 25,7% de participação em 2026.

- Por exemplo, em fevereiro de 2026, a Johnson & Johnson anunciou que o FDA dos EUA aprovou o RYBREVANT FASPRO como a única terapia direcionada ao EGFR que pode ser administrada uma vez por mês para certos pacientes com câncer de pulmão de células não pequenas positivo para EGFR.

Prevê-se que o segmento de malignidades hematológicas aumente com um CAGR de 12,15% durante o período de previsão.

Por usuário final

Hospitais e centros de câncer dominaram o mercado devido ao seu papel central no diagnóstico preciso do câncer e na entrega de tratamento

Com base no usuário final, o mercado é segmentado em hospitais e centros de câncer, laboratórios de diagnóstico, institutos acadêmicos e de pesquisa,farmacêuticoe empresas de biotecnologia e outras.

O segmento de hospitais e centros de câncer dominou a participação de mercado em 2025. Isso se deve ao fato de que essas configurações supervisionam toda a jornada do paciente, abrangendo coleta de biópsia, opções de testes de biomarcadores, seleção de tratamento, administração de medicamentos e cuidados de acompanhamento. Eles também gerenciam uma parcela significativa de tratamentos direcionados de alto valor e imunoterapias guiadas por biomarcadores, resultando na maior contribuição de receita do mercado. Além disso, conselhos multidisciplinares de tumores, especialistas em oncologia e assistência combinada de patologia e imagem estão cada vez mais acessíveis em hospitais e centros de câncer, facilitando a aplicação mais ampla do tratamento oncológico de precisão. A sua liderança é adicionalmente reforçada pelo número crescente de centros de cancro que implementam iniciativas de testes genómicos e processos organizados de tratamento guiados molecularmente. Além disso, o segmento deverá deter 53,2% de participação em 2026.

- Por exemplo, em Novembro de 2024, a LGM Pharma anunciou a expansão dos seus serviços de testes analíticos com capacidades de testes rápidos de endotoxinas e esterilidade, afirmando que estes serviços são essenciais para as empresas farmacêuticas que desenvolvem produtos estéreis e injectáveis.

Além disso, os laboratórios de diagnóstico deverão testemunhar uma taxa de crescimento de 13,00% durante o período de previsão.

Perspectiva regional do mercado de oncologia de precisão

Por região, o mercado está dividido em América Latina, Ásia-Pacífico, Europa, América do Norte e Oriente Médio e África.

América do Norte

North America Precision Oncology Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado norte-americano atingiu US$ 44,64 bilhões em 2024 e liderou o mercado global. Em 2025, o mercado regional manteve a sua posição de liderança, com 47,90 mil milhões de dólares. O crescimento regional é impulsionado principalmente pelo forte ecossistema de testes de biomarcadores da região, pela elevada adopção de diagnósticos complementares, pelo amplo acesso a terapias específicas e imunoterapias guiadas por biomarcadores, e à incorporação precoce de testes moleculares nos cuidados oncológicos de rotina.

Mercado de Oncologia de Precisão dos EUA

O mercado dos EUA liderou a região norte-americana e deverá ser de aproximadamente US$ 47,56 bilhões até 2026, representando cerca de 35,7% da receita global.

Europa

Espera-se que o tamanho do mercado europeu cresça a um CAGR de 9,82% durante o período de previsão. O crescimento europeu é apoiado pela expansão das directrizes de oncologia de precisão, pelo aumento da utilização de soluções accionáveisgenômicoperfil e integração mais ampla de testes de biomarcadores nas vias de tratamento.

Mercado de Oncologia de Precisão do Reino Unido

O mercado do Reino Unido em 2026 é estimado em cerca de 7,10 mil milhões de dólares, representando cerca de 5,3% das receitas globais.

Mercado de Oncologia de Precisão da Alemanha

O tamanho do mercado da Alemanha deverá atingir aproximadamente 7,39 mil milhões de dólares em 2026, equivalente a cerca de 6,0% das vendas globais.

Ásia-Pacífico

Espera-se que o mercado Ásia-Pacífico atinja uma avaliação de 35,30 mil milhões de dólares até 2026. O crescimento regional é impulsionado pela grande carga de cancro da região, pelo aumento do investimento em saúde, pela expansão da capacidade NGS e pela melhoria da sensibilização para a seleção de tratamento liderada por biomarcadores.

Mercado de Oncologia de Precisão do Japão

O mercado japonês em 2026 está estimado em cerca de 7,24 mil milhões de dólares, representando cerca de 5,4% das receitas globais.

Mercado de Oncologia de Precisão da China

Prevê-se que o mercado da China atinja receitas de cerca de 9,39 mil milhões de dólares em 2026, representando cerca de 7,1% das vendas globais.

Mercado de Oncologia de Precisão da Índia

O mercado indiano em 2026 está estimado em cerca de 3,81 mil milhões de dólares, representando cerca de 2,9% das receitas globais.

América Latina e Oriente Médio e África

Prevê-se que o crescimento nas regiões da América Latina e Médio Oriente e África seja mais lento durante o período de previsão. O crescimento do mercado é impulsionado pelo aumento do reconhecimento do valor clínico da oncologia de precisão, pelos esforços para melhorar o acesso aos testes de biomarcadores e pelos apelos mais amplos à implementação nos sistemas de saúde. O mercado da América Latina em 2026 é estimado em cerca de US$ 6,02 bilhões.

Na região do Médio Oriente e de África, o mercado do CCG deverá atingir aproximadamente 2,77 mil milhões de dólares até 2026, representando cerca de 2,1% das receitas globais.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Os principais players se concentram em diagnósticos integrados, parcerias de biomarcadores e expansão da terapia de precisão para fortalecer a posição de mercado

O mercado global de oncologia de precisão está moderadamente concentrado, com grandes empresas como F. Hoffmann-La Roche Ltd, Guardant Health, Inc., TEMPUS, Caris Life Sciences e Illumina Inc. Essas empresas estão se concentrando em diagnósticos complementares, perfis genômicos abrangentes, biópsia líquida, terapias direcionadas e imunoterapias guiadas por biomarcadores para fortalecer sua posição competitiva.

- Por exemplo, em janeiro de 2026, a Guardant Health anunciou uma colaboração estratégica plurianual com a Merck para desenvolver diagnósticos complementares e apoiar a comercialização de novas terapias contra o câncer usando a plataforma Guardant Infinity Smart.

Outros participantes significativos incluem QIAGEN, AstraZeneca, Novartis AG, Bristol Myers Squibb Company e outros. Espera-se que estas empresas priorizem a inovação de novos produtos, a expansão do portfólio e um apoio mais forte a ambientes regulamentados de controle de qualidade para melhorar suas posições competitivas durante o período de previsão.

LISTA DAS PRINCIPAIS EMPRESAS DE ONCOLOGIA DE PRECISÃO PERFILADAS

- Hoffmann-La Roche Ltd(Suíça)

- Guardant Saúde, Inc.(NÓS.)

- TEMPUS(NÓS.)

- Caris Ciências da Vida. (NÓS.)

- Illumina Inc.(NÓS.)

- QIAGEN (Alemanha)

- Thermo Fisher Scientific Inc.

- AstraZeneca (EUA)

- Novartis AG (Suíça)

- Myriad Genetics, Inc.

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Março de 2026:A Tempus anunciou uma colaboração estratégica com a Daiichi Sankyo para avançar na descoberta de biomarcadores baseados em IA e na diferenciação clínica em um programa de oncologia ADC.

- Janeiro de 2026:A Illumina anunciou que o reembolso do CMS foi concedido para seu teste TruSight Oncology Comprehensive aprovado pela FDA, que expande o acesso ao perfil genômico abrangente e apoia o uso mais amplo de testes oncológicos de precisão na prática clínica.

- Novembro de 2025:A Novartis abriu uma nova unidade de fabricação de terapia com radioligantes na Califórnia como parte de seu plano de expansão nos EUA, com o objetivo de atender à demanda futura e fortalecer a confiabilidade do fornecimento para terapias oncológicas de precisão com radioligantes.

- Junho de 2025:A QIAGEN anunciou duas parcerias estratégicas para expandir o seu portfólio de testes de doenças residuais mínimas (MRD) em oncologia, incluindo trabalho em testes de MRD baseados no sangue para tumores sólidos e desenvolvimento de kits para ensaios de linfoma para apoiar o codesenvolvimento farmacêutico e diagnósticos complementares.

- Janeiro de 2025:A Foundation Medicine anunciou que o FDA dos EUA aprovou o FoundationOne CDx como diagnóstico complementar para OJEMDA (tovorafenibe) em glioma pediátrico de baixo grau com alteração de BRAF recidivante ou refratário, marcando uma nova indicação pediátrica de CDx em oncologia de precisão.

COBERTURA DO RELATÓRIO

A análise global do mercado de oncologia de precisão inclui uma avaliação completa do tamanho do mercado e das previsões para cada segmento destacado no relatório. Ele oferece insights sobre a dinâmica e as tendências do mercado que deverão impulsionar o mercado durante todo o período de previsão. Fornece uma compreensão de fatores essenciais, incluindo o progresso tecnológico, as inovações de produtos, o ambiente regulatório e o lançamento de novos produtos. Além disso, detalha parcerias, fusões e aquisições, bem como os principais desenvolvimentos do setor no mercado. O relatório de previsão do mercado global também fornece um cenário competitivo aprofundado, incluindo informações sobre participação de mercado e perfis dos principais participantes ativos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 11,47% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por tipo, tipo de câncer, usuário final e região |

| Por tipo |

|

| Por tipo de câncer |

|

| Por usuário final |

|

| Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 122,60 mil milhões de dólares em 2025 e deverá atingir 317,16 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 47,90 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 11,47% durante o período de previsão.

Por tipo, espera-se que o segmento terapêutico lidere o mercado.

A crescente demanda por terapias e imunoterapias direcionadas, juntamente com o aumento da prevalência do câncer, estão impulsionando principalmente a expansão do mercado.

F. Hoffmann-La Roche Ltd, Guardant Health, Inc., TEMPUS, Caris Life Sciences e Illumina Inc. são alguns dos players proeminentes no mercado global.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 198

-

(Oferta válida até 15th Aug 2026)

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco