Tamanho do mercado de filmes de PU, participação e análise da indústria, por forma (filmes de PU monocamada, filmes de PU multicamadas, laminados de PU e outros), por aplicação (filmes de proteção de superfície, filmes de membrana técnica, filmes médicos e de higiene e outros), por indústria de uso final (automotivo e transporte, médico e de saúde, têxteis, atividades ao ar livre e calçados, eletrônicos e consumo, entre outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

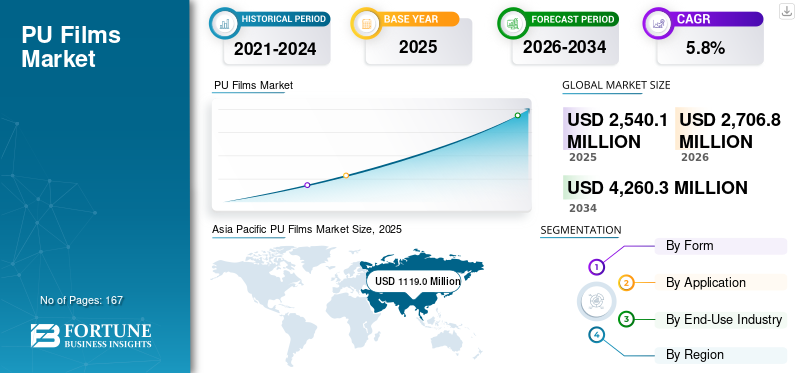

O tamanho global do mercado de filmes PU foi avaliado em US$ 2.540,1 milhões em 2025. O mercado deve crescer de US$ 2.706,8 milhões em 2026 para US$ 4.260,3 milhões até 2034, exibindo um CAGR de 5,8% durante o período de previsão.A Ásia-Pacífico dominou o mercado global de Filmes PU com uma participação de mercado de 44,1% em 2025.

Os filmes de poliuretano são materiais de desempenho projetados para oferecer flexibilidade, durabilidade e proteção de barreira em uma ampla gama de aplicações industriais e de consumo. Sua capacidade de fornecer resistência à abrasão, elasticidade, transparência e estabilidade química os torna essenciais na indústria automotiva e de transporte, em produtos médicos e de higiene, em aplicações eletrônicas e de proteção de superfície, onde os filmes tradicionais de PVC ou PE não atendem mais às expectativas modernas de desempenho. À medida que os fabricantes buscam componentes mais leves, maior conforto e ciclos de vida mais longos dos produtos, os filmes de PU oferecem a versatilidade de processamento e a confiabilidade do material necessária para projetos de produtos da próxima geração.

O mercado é moldado por produtores líderes de materiais especializados com fortes capacidades em química de TPU, extrusão de filmes e tecnologias de laminado multicamadas. Os principais players incluem Covestro, BASF, Lubrizol, SWM International e Avery Dennison. Seus portfólios abrangem filmes médicos e de higiene, membranas respiráveis, filmes de proteção de pintura e soluções de proteção de superfícies de alta clareza que apoiam a evolução do desempenho e dos requisitos regulatórios em vários setores. A estreita colaboração com OEMs e o investimento contínuo em processamento sem solventes, graus de TPU recicláveis e películas protetoras avançadas reforçam sua influência à medida que ganham maior adoção em aplicações de alto valor.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE FILMES DE PU

A crescente adoção de tecnologias de filme TPU sem solventes e com baixo teor de VOC é uma tendência de mercado emergente

Os produtores estão acelerando a mudança para extrusão sem solventes, sistemas adesivos à base de água e soluções de filme TPU recicláveis. Estes avanços reduzem as emissões, melhoram a segurança no local de trabalho e alinham-se com os compromissos globais de sustentabilidade. Emtêxteise eletrônicos, os filmes de TPU são cada vez mais selecionados por sua clareza, durabilidade e compatibilidade com processos de fabricação com baixo teor de COV, refletindo prioridades ambientais e de desempenho mais amplas nas indústrias de uso final.

- As membranas de PU são amplamente utilizadas em roupas impermeáveis respiráveis que passam por testes sob a norma ISO 11092 para resistência térmica e ao vapor de umidade, destacando o papel estabelecido do material em sistemas de vestuário de alto desempenho.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

A crescente necessidade de materiais leves e de alto desempenho fortalece a adoção de filmes de PU

Indústrias como a automotiva, médica, eletrônica e têxtil técnica estão aumentando constantemente o uso, pois oferecem flexibilidade, durabilidade e proteção de barreira que superam os filmes convencionais de PVC e PE. Sua capacidade de combinar suavidade com resistência mecânica os torna essenciais para projetos de próxima geração que exigem conforto, eficiência e longa vida útil. À medida que os OEMs buscam componentes mais leves e funcionalidades mais avançadas, os filmes de PU continuam a substituir os filmes tradicionais em aplicações premium e de desempenho crítico.

- As metas de redução de CO2 da Comissão Europeia para novos veículos de passageiros incentivam os fabricantes de automóveis a reduzir a massa dos veículos, o que aumenta a utilização de materiais poliméricos leves, incluindo películas de PU, em componentes interiores e de proteção.

RESTRIÇÕES DE MERCADO

Custos mais elevados de materiais e complexidade de processamento limitam uma adoção mais ampla

Freqüentemente, exigem produtos químicos mais especializados e controles de processamento mais rígidos do que os plásticos básicos, o que aumenta os custos de produção e limita sua adequação em indústrias sensíveis aos preços. As aplicações que priorizam o baixo custo em detrimento do desempenho ainda dependem de filmes de polímero mais simples e mais fáceis de fabricar em escala. Para processadores sem recursos avançados de extrusão, a demanda operacional da produção de filmes de PU pode retardar ainda mais a adoção.

- Poliuretanoos processos de extrusão seguem diretrizes mais rígidas de controle de temperatura e cura referenciadas nos padrões de processamento ASTM e ISO, contribuindo para uma maior complexidade de produção em comparação com filmes termoplásticos básicos.

OPORTUNIDADES DE MERCADO

Expansão de aplicações médicas, respiráveis e de contato com a pele impulsiona novo crescimento do mercado

Os filmes de PU estão ganhando força em curativos médicos, campos cirúrgicos, dispositivos de saúde vestíveis e vestuário técnico devido à sua respirabilidade, elasticidade e características amigáveis à pele. Sua capacidade de fornecer transmissão de vapor de umidade e, ao mesmo tempo, evitar a entrada de fluidos os torna adequados para aplicações de desgaste prolongado. À medida que a saúde e a tecnologia vestível evoluem em direção a materiais flexíveis que melhoram o conforto e o desempenho do paciente, os filmes de PU estão posicionados para capturar uma parcela maior desses segmentos de alto valor.

- A orientação da FDA para filmes de polímero permeáveis ao vapor de umidade identifica as membranas de poliuretano como materiais adequados para curativos avançados para tratamento de feridas, reforçando sua relevância em aplicações médicas e de contato com a pele.

DESAFIOS DO MERCADO

Caminhos de reciclagem limitados restringem o progresso em direção à circularidade de materiais dificultam o crescimento do mercado

Apesar das fortes vantagens funcionais, o mercado enfrenta desafios estruturais na reciclagem devido à sua química e construção multicamadas. A falta de sistemas de recuperação amplamente adotados restringe as opções de fim de vida, o que pode ser uma barreira para as indústrias que avançam em direção a estratégias de materiais circulares. À medida que aumentam as expectativas de sustentabilidade, os fabricantes devem abordar a lacuna de reciclabilidade para manter a competitividade a longo prazo.

- Os regulamentos REACH da UE continuam a aumentar o escrutínio sobre resíduos e emissões de polímeros, levando as indústrias a priorizar materiais com reciclagem e caminhos de fim de vida mais claros, uma área onde os filmes de PU permanecem limitados.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por formulário

Laminados de PU lideram o mercado à medida que os fabricantes priorizam durabilidade, flexibilidade e desempenho multifuncional

Com base na forma, o mercado é segmentado em filmes de PU monocamada, filmes de PU multicamadas, laminados de PU e outros.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

O segmento de laminados PU foi responsável por uma participação significativa no mercado de Filmes PU em 2025. O segmento de laminados PU detém a maior participação, pois combinam os benefícios estruturais dos designs multicamadas com a suavidade, clareza e elasticidade do poliuretano. Isso permite que os conversores obtenham maior resistência ao rasgo, proteção contra abrasão e desempenho de barreira em interiores automotivos, vestuário técnico,dispositivos médicose sistemas de proteção industrial. Sua capacidade de integrar camadas respiráveis ou reforçadas torna os laminados de PU a escolha preferida para aplicações voltadas ao desempenho, onde os filmes de monocamada não conseguem atender aos requisitos funcionais ou de durabilidade.

- As especificações dos OEM automotivos na UE e nos EUA exigem cada vez mais laminados resistentes à abrasão para assentos e acabamentos internos para garantir durabilidade a longo prazo e conformidade com os padrões de desempenho dos materiais.

Os filmes multicamadas de PU são o segmento que mais cresce, com um CAGR de 7,0% no mercado devido à sua capacidade de combinar múltiplas camadas funcionais, como proteção de barreira, elasticidade, resistência à abrasão e respirabilidade, em uma única estrutura. Isso permite personalização de desempenho superior para aplicações de alto valor em interiores automotivos, dispositivos médicos, vestuário de proteção e embalagens avançadas. A crescente demanda por materiais leves, duráveis e de alto desempenho está acelerando a adoção de filmes convencionais de monocamada. Além disso, as arquiteturas multicamadas oferecem suporte à redução de medição e à eficiência dos materiais, alinhando-se aos objetivos de redução de custos e sustentabilidade dos OEMs. A rápida inovação nas tecnologias de laminação e coextrusão reforça ainda mais o seu impulso de crescimento.

Por aplicativo

Filmes de proteção de superfície dominam devido à crescente demanda por soluções de proteção duráveis e de alta clareza

Em termos de aplicação, o mercado é categorizado em filmes de proteção de superfície, filmes de membrana técnica, filmes médicos e higiênicos e outros.

O segmento de filmes de proteção de superfície foi responsável pela maior participação em 2025. Esse crescimento do segmento se deve à sua superior resistência a arranhões, elasticidade e clareza óptica em comparação com materiais de proteção convencionais. Essas propriedades apoiam seu uso na proteção de pinturas automotivas,eletrônicos de consumo, painéis de exibição e componentes industriais que exigem retenção de superfície de alta qualidade. À medida que os fabricantes enfatizam acabamentos premium e ciclos de vida mais longos dos produtos, os filmes de proteção à base de PU continuam a ganhar preferência em setores de alto valor.

- Muitos dos principais fabricantes automotivos especificam filmes de proteção de pintura à base de poliuretano para manter a qualidade do acabamento externo, refletindo sua forte resistência à exposição aos raios UV e ao estresse ambiental.

Espera-se que o segmento de filmes de membrana técnica cresça a um CAGR de 5,6% durante o período de previsão.

Por indústria de uso final

Os setores automotivo e de transporte lideram à medida que os OEMs migram para materiais leves e de baixa emissão

Em termos de indústria de uso final, o mercado é categorizado em automotivo e transporte, médico e de saúde, têxtil, outdoor e calçados, eletrônicos e consumo, entre outros.

O segmento automotivo e de transporte foi responsável pela maior participação em 2025. O setor automotivo e de transporte representa o maior segmento de uso final porque os filmes de PU se alinham com as prioridades dos OEM de reduzir a massa do veículo, melhorar a durabilidade interior e adotar materiais compatíveis com a fabricação de baixas emissões. A sua flexibilidade, resistência à abrasão e desempenho estético tornam-nos adequados para assentos, acabamentos, painéis de instrumentos e camadas de proteção. A crescente mudança para filmes de TPU sem solventes apoia ainda mais as metas de sustentabilidade dos OEM sem comprometer o desempenho.

- Os requisitos de redução de CO2 dos veículos da UE incentivam o aumento do uso de materiais leves à base de polímeros, apoiando a substituição contínua de filmes mais pesados ou com maior teor de VOC por soluções de poliuretano.

Espera-se que o segmento Têxtil, Outdoor e Calçados cresça a um CAGR de 6,4% durante o período de previsão. Este crescimento é impulsionado pela procura constante de materiais respiráveis, impermeáveis e leves. Os filmes de PU são amplamente utilizados em vestuário de alto desempenho, roupas esportivas, equipamentos para atividades ao ar livre ecalçadosparte superior devido à sua flexibilidade, resistência à abrasão e propriedades de conforto.

Perspectiva Regional do Mercado de Filmes PU

Por geografia, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific PU Films Market Size, 2025 (USD Million) Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico detinha a participação dominante em 2025, avaliada em 1.119,0 milhões de dólares, e espera-se que mantenha a participação líder em 2026, com 1.206,8 milhões de dólares. A liderança da região é impulsionada pela sua forte base de produção, extensas capacidades de processamento de polímeros e crescente adoção de filmes de PU nas indústrias automotiva, médica, têxtil técnica e de consumo. O aumento do investimento em materiais de alto desempenho, a expansão da produção de membranas respiráveis e a expansão das tecnologias de filmes TPU reforçam a posição dominante da região.

Mercado de filmes PU da China

Com base na forte contribuição da Ásia-Pacífico e na força industrial da China, o mercado chinês registou 633,9 milhões de dólares em 2025, representando cerca de 25% das receitas globais.

Mercado indiano de filmes PU

O mercado do Japão em 2025 garantiu US$ 134,4 milhões. A crescente demanda é apoiada pelo crescimento de filmes médicos, laminados para calçados, interiores automotivos e vestuário de proteção.

América do Norte

A América do Norte continua a ser um mercado regional significativo e atingiu 581,4 milhões de dólares em 2025. A forte adoção de películas de PU em aplicações médicas e de higiene, interiores automóveis, eletrónica e películas de superfície protetoras contribui para a procura regional. Os EUA dominam o mercado devido à sua infraestrutura avançada de saúde e a um setor automotivo maduro que favorece cada vez mais materiais leves e com baixo teor de VOC.

Mercado de filmes PU dos EUA

O mercado dos EUA em 2025 é aproximado de US$ 516,0 milhões, representando cerca de 20% das receitas globais.

Europa

Prevê-se que a Europa registe uma taxa de crescimento de 4,5% nos próximos anos e atinja uma avaliação de 633,1 milhões de dólares até 2025. A região beneficia de fortes clusters têxteis técnicos, de regulamentações ambientais rigorosas e da crescente substituição de películas de PVC por materiais TPU e PU. A crescente ênfase em processamento limpo, filmes sem solventes e graus de TPU recicláveis continua a apoiar a demanda em interiores automotivos, vestuário de alto desempenho e aplicações médicas.

Mercado de filmes PU da Alemanha

O mercado alemão atingiu 191,9 milhões de dólares em 2025, equivalente a cerca de 7,6% das receitas globais. Sua liderança é apoiada por indústrias automotivas e de engenharia avançadas que dependem fortemente de filmes poliméricos de alto desempenho.

Mercado de filmes PU do Reino Unido

O mercado do Reino Unido em 2025 registou 84,9 milhões de dólares, representando cerca de 3,3% das receitas globais. Este crescimento é apoiado pela crescente procura de produtos respiráveismembranas, filmes de campos médicos e laminados de proteção.

América Latina e Oriente Médio e África

Espera-se que as regiões da América Latina, Oriente Médio e África testemunhem um crescimento moderado durante o período de previsão. O mercado da América Latina atingiu uma valorização de US$ 110,0 milhões em 2025, apoiado pela expansão do consumo de calçados, têxteis e películas de proteção. No Médio Oriente e em África, a procura é impulsionada por películas industriais, utilizações no mercado de reposição automóvel e pela crescente adoção de membranas respiráveis em sistemas de saúde regionais. O mercado do Oriente Médio e África atingiu US$ 96,6 milhões em 2025.

Mercado de filmes PU da Arábia Saudita

O mercado da Arábia Saudita atingiu cerca de 29,1 milhões de dólares em 2025, representando cerca de 1,1% das receitas globais.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Inovação em materiais e experiência em aplicações definem o posicionamento competitivo

O mercado é moldado por empresas que combinam química avançada de poliuretano com fortes capacidades de processamento de filmes. A competição se concentra no fornecimento de filmes que alcançam durabilidade, elasticidade, respirabilidade e desempenho óptico em aplicações automotivas, médicas, têxteis técnicas e de proteção industrial. À medida que os fabricantes dão prioridade a processos mais limpos, melhores perfis de sustentabilidade e ciclos de vida mais longos dos produtos, os fornecedores com I&D integrado e suporte de serviços técnicos mantêm uma posição de mercado mais forte.

Os principais players incluem Covestro, BASF, Lubrizol, SWM International e Avery Dennison. Esses players oferecem amplos portfólios de filmes TPU que abrangem membranas respiráveis, filmes de grau médico, filmes de proteção de superfície e laminados multicamadas. Sua força competitiva vem da experiência em polímeros, das redes globais de fabricação e do estreito alinhamento com os requisitos dos OEM em setores de alto valor. Outros participantes, como American Polyfilm, Permali, Coveris e DingZing contribuem com capacidades especializadas em filmes adesivos, filmes médicos e materiais PPF automotivos avançados.

Em todo o cenário, as empresas estão a aumentar a sua competitividade através do avanço de tecnologias de produção sem solventes, do desenvolvimento de qualidades de TPU recicláveis e da melhoria do desempenho dos filmes em ambientes exigentes. A atividade de inovação está centrada em filmes eletrônicos extensíveis, materiais PPF de última geração e camadas de TPU de alta resistência usados em vestuário técnico e sistemas de proteção comercial. As empresas que combinam a profundidade da engenharia de materiais com o desenvolvimento orientado para aplicações continuam a liderar, à medida que os filmes de PU desempenham um papel mais importante em mercados orientados para o desempenho e intensivos em design.

LISTA DAS PRINCIPAIS EMPRESAS DE FILMES DE PU PERFILADAS

- Covestro AG(Alemanha)

- BASF(Alemanha)

- Lubrizol(NÓS.)

- SWM International Corp. (EUA)

- 3M (EUA)

- AMERICAN POLYFILM, INC.(NÓS.)

- CORPORAÇÃO AVERY DENNISON. (NÓS.)

- Permali Gloucester Ltd. (Reino Unido)

- Coveris (EUA)

- (Taiwan)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Dezembro de 2025:A BASF apresentou novas soluções de filme TPU projetadas para aplicações avançadas de vestuário e proteção, com foco em durabilidade, elasticidade e melhor desempenho de processamento. O lançamento fortalece a presença da BASF nos segmentos de filmes de PU de alto desempenho.

- Dezembro de 2025:A BASF expandiu seu portfólio de TPU para dar suporte a aplicações de filmes industriais especializados, oferecendo materiais com maior resistência química e estabilidade mecânica para usos técnicos de filmes de PU.

- Outubro de 2025:Avery Dennison lançou o poliuretano Neo Matte Blackfilme de proteção de pintura, um filme fosco autocurativo de 8,5 mil projetado para proteção de superfícies automotivas de alta qualidade e resistência a manchas de longo prazo.

- Setembro de 2025:A Lubrizol fortaleceu sua estratégia de localização na China para apoiar filmes de TPU de grau médico usados em curativos, campos cirúrgicos e dispositivos médicos vestíveis. A iniciativa aumenta a capacidade de fornecimento regional para aplicações de filmes relacionados à saúde.

- Abril de 2024:A Lubrizol apresentou ao mercado o Ecossistema Estane TPU Empowerment, oferecendo verificação, suporte técnico e garantia de qualidade para fabricantes que utilizam Estane TPU em filmes PPF premium à base de PU.

COBERTURA DO RELATÓRIO

A análise de mercado global da PU Films fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado no período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa de mercado da PU Films também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 5,8% de 2026-2034 |

|

Unidade |

Valor (US$ milhões) Volume (Kiloton) |

|

Segmentação |

Por formulário, aplicação, setor de uso final e região |

|

Por formulário |

· Filmes de PU monocamada · Filmes de PU multicamadas · Laminados PU · Outros |

|

Por aplicativo |

· Filmes de proteção de superfície · Filmes Técnicos de Membrana · Filmes médicos e de higiene · Outros |

|

Por indústria de uso final |

· Automotivo e Transporte · Medicina e saúde · Têxteis, Outdoor e Calçados · Eletrônicos e Consumo · Estruturas Offshore e Marinhas · Outros |

|

Por geografia |

· América do Norte (por formulário, por aplicação, setor de uso final e país) o EUA (por indústria de uso final) o Canadá (por setor de uso final) · Europa (por formulário, por aplicação, setor de uso final e país/sub-região) o Alemanha (por indústria de uso final) o Reino Unido (por setor de uso final) o França (por indústria de uso final) o Itália (por indústria de uso final) o Resto da Europa (por indústria de uso final) · Ásia-Pacífico (por formulário, por aplicação, setor de uso final e país/sub-região) o China (por indústria de uso final) o Japão (por indústria de uso final) o Índia (por setor de uso final) o Coreia do Sul (por indústria de uso final) o Resto da Ásia-Pacífico (por setor de uso final) · América Latina (por formulário, por aplicação, setor de uso final e país/sub-região) o Brasil (por indústria de uso final) o México (por indústria de uso final) o Resto da América Latina (por indústria de uso final) · Oriente Médio e África (por formulário, por aplicação, setor de uso final e país/sub-região) o Arábia Saudita (por indústria de uso final) o África do Sul (por indústria de uso final) o Resto do Oriente Médio e África (por indústria de uso final) |

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global foi avaliado em US$ 2.540,1 milhões em 2025 e deve atingir US$ 4.260,3 milhões até 2034.

Registrando um CAGR de 5,8%, o mercado deverá apresentar crescimento constante durante o período de previsão de 2026-2034.

O segmento da indústria de uso final automotivo e de transporte liderou em 2025.

A Ásia-Pacífico detinha a maior participação de mercado em 2025.

5) Qual é o fator chave que impulsiona o crescimento do mercado?

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 167

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco