Tamanho do mercado de tratamento de toxicidade por radiação, participação e análise da indústria, por classe de medicamentos (agentes citoprotetores, estimulantes salivares/agonistas colinérgicos, corticosteróides tópicos e outros), por indicação de doença (mucosite oral, dermatite por radiação, xerostomia/disfunção das glândulas salivares, proctite por radiação e outros), por faixa etária (pediátrico e adultos), por tipo (de marca e genéricos), por Via de Administração (Oral, Tópica, Parenteral, Retal e Outros), Por Canal de Distribuição (Farmácias Hospitalares, Drogarias e Farmácias de Varej

Tamanho do mercado de tratamento de toxicidade por radiação e perspectivas futuras

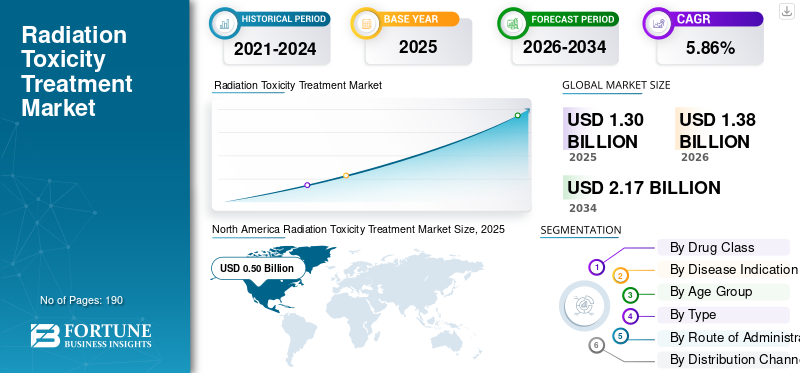

O tamanho global do mercado de tratamento de toxicidade por radiação foi avaliado em US$ 1,30 bilhão em 2025. O mercado deverá crescer de US$ 1,38 bilhão em 2026 para US$ 2,17 bilhões até 2034, exibindo um CAGR de 5,86% durante o período de previsão. A América do Norte dominou o mercado de tratamento de toxicidade por radiação com uma participação de mercado de 50,% em 2025.

O mercado global de tratamento de toxicidade por radiação inclui produtos e terapias usadas para prevenir, reduzir ou gerenciar os efeitos colaterais causados pela exposição à radiação durante o tratamento do câncer. O mercado está crescendo porque a radioterapia continua sendo uma importante abordagem de tratamento do câncer. Ainda assim, também pode danificar tecidos saudáveis próximos e levar a complicações como reações cutâneas, mucosite oral, fadiga e outras toxicidades específicas do local. Como resultado, os prestadores de cuidados de saúde estão a colocar maior ênfase em soluções de cuidados de suporte que ajudam os pacientes a tolerar melhor o tratamento, evitar interrupções e melhorar os resultados globais do tratamento.

- Por exemplo, em março de 2026, a Siemens Healthineers anunciou que seus sistemas de radioterapia Varian TrueBeam, incluindo TrueBeam, TrueBeam STx, VitalBeam e Edge, receberam autorização FDA 510(k) para radioterapia de baixa dose (LDRT) em adultos com osteoartrite (OA) refratária ao medicamento. Essa liberação ampliou a atuação da empresaradioterapiasistemas além do tratamento do câncer.

Além disso, grandes players, como Stratpharma AG, Flen Health, KeraNetics e Solventum, estão expandindo as suas ofertas.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE TRATAMENTO DE TOXICIDADE POR RADIAÇÃO

Aumento do foco em cuidados de suporte durante o tratamento de radioterapia impulsionando a tendência do mercado

O aumento do objetivo de melhores cuidados durante o tratamento de radioterapia é o curador de uma nova tendência de mercado, à medida que os centros de cancro estão a colocar maior ênfase na gestão dos efeitos secundários relacionados com a radiação, juntamente com o tratamento primário. Quando os pacientes desenvolvem complicações como mucosite oral, lesões na pele ou outras toxicidades induzidas por radiação, o conforto do tratamento diminui e o risco de interrupção da terapia aumenta. Isto cria uma forte procura por produtos que possam prevenir, reduzir ou controlar melhor estes efeitos secundários durante o ciclo de radioterapia. Como resultado, as empresas estão a investir em novos produtos e tecnologias de cuidados de suporte que ajudam a melhorar a tolerância dos pacientes, a manter a continuidade do tratamento e a apoiar melhores resultados globais.

- Por exemplo, em março de 2026, a Soligenix anunciou que o SGX945 recebeu a designação de Medicina Inovadora Promissora do regulador do Reino Unido. O dusquetide apresentou resultados de eficácia positivos em estudos de Fase 2 e 3 em pacientes com mucosite oral devido à quimiorradioterapia para câncer de cabeça e pescoço. Isto apoia o mercado, destacando o progresso contínuo do pipeline em uma importante indicação de toxicidade por radiação.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Aumento da carga global de câncer e expansão do uso de radioterapia impulsionando o crescimento do mercado

O mercado está crescendo devido ao número de pacientes com câncer que necessitam de tratamento baseado em radiação e continua a aumentar, e isso aumenta diretamente o número de pacientes em risco de efeitos colaterais relacionados à radiação. Como a radioterapia é usada em muitos tumores sólidos, mais pacientes apresentam complicações como mucosite oral, lesões na pele, fadiga e outras toxicidades relacionadas ao tratamento que necessitam de cuidados de suporte. Isto cria uma procura constante por produtos que possam prevenir, reduzir ou gerir estes efeitos secundários, ajudando os pacientes a continuar a terapia sem grandes interrupções. Como resultado, o crescimento do tratamento do câncer e do uso de radioterapia está apoiando diretamente o crescimento do mercado de tratamento de toxicidade por radiação.

- Por exemplo, em abril de 2025, a Jaguar Health, Inc. expandiu sua presença além dos cuidados de suporte relacionados ao HIV para incluir cuidados de suporte relacionados ao câncer e o produto Gelclair para mucosite oral aprovado pela FDA dos EUA.

RESTRIÇÕES DE MERCADO

Disponibilidade limitada de terapias aprovadas e altamente específicas restringe o crescimento do mercado

O mercado enfrenta uma restrição porque o tratamento da toxicidade por radiação ainda tem um número limitado de terapias altamente específicas e amplamente aprovadas, especialmente para complicações como mucosite oral grave e dermatite por radiação. Quando as opções de tratamento permanecem limitadas, os hospitais e os médicos continuam a confiar em protocolos de cuidados de suporte, gestão de sintomas e práticas específicas da instituição, em vez da adoção de produtos padronizados. Isto reduz a penetração comercial de produtos mais recentes e retarda a expansão do mercado em ambientes de cuidados de saúde. Além disso, revisões recentes observam que as medidas existentes de prevenção e tratamento ainda apresentam limitações significativas. O desenvolvimento de directrizes em alguns contextos de toxicidade radioactiva continua a ser um desafio porque as evidências para diversas intervenções são insuficientes, contraditórias ou variáveis.

- Por exemplo, em agosto de 2023, a Galera Therapeutics anunciou que o FDA dos EUA emitiu uma Carta de Resposta Completa (CRL) para o avasopasem manganês, seu candidato para o tratamento de mucosite oral grave induzida por radioterapia em pacientes com câncer de cabeça e pescoço. Nesse comunicado de imprensa, Galera disse que a FDA concluiu que a Fase 3 apresentada e os dados de apoio não eram suficientemente persuasivos para estabelecer provas substanciais de eficácia e segurança, e que seria necessário um ensaio clínico adicional para a reapresentação. Este é um sinal negativo do mercado porque mostra quão difícil é trazer para o mercado uma terapia especializada de radiotoxicidade, o que por sua vez limita o número de opções de tratamento aprovadas.

OPORTUNIDADES DE MERCADO

Desenvolvimento de terapias direcionadas para mucosite oral e dermatite por radiação cria novas oportunidades de mercado

O mercado está ganhando impulso à medida que a mucosite oral e a dermatite por radiação permanecem entre os efeitos colaterais mais comuns e clinicamente desafiadores da radioterapia, enquanto as opções de tratamento eficazes e altamente específicas permanecem limitadas em muitos ambientes de cuidados. Quando estas complicações se tornam graves, podem aumentar a dor, reduzir a qualidade de vida e até perturbar os planos de tratamento do cancro. Isto cria uma clara necessidade de produtos mais direcionados que possam prevenir danos nos tecidos, reduzir a gravidade dos sintomas e melhorar a continuidade do tratamento. Como resultado, as empresas que desenvolvem terapias focadas e tecnologias de cuidados de suporte para estas condições têm uma forte oportunidade de responder à procura clínica não satisfeita e expandir a adopção nos cuidados oncológicos.

- Por exemplo, em outubro de 2025, a MiraDx, uma empresa de diagnóstico molecular focada em testes genéticos para personalizar o tratamento do câncer, anunciou hoje que seu teste PROSTOX ultra está agora disponível para encomenda nos EUA.radioterapia corporal estereotáxica (SBRT),já ajudou mais de 3.500 pacientes como parte de um Programa de Acesso Antecipado envolvendo centros acadêmicos selecionados e consultórios particulares.

DESAFIOS DO MERCADO

A alta variabilidade e as lacunas de reembolso representam um desafio significativo nos cuidados oncológicos de suporte

O mercado enfrenta um desafio de grande variabilidade e lacunas de reembolso porque o tratamento de toxicidade por radiação é frequentemente posicionado como tratamento de suporte e não como terapia primária contra o câncer. Isto pode tornar o reembolso menos consistente e a aprovação do orçamento mais difícil. Quando os hospitais e centros oncológicos enfrentam pressão financeira, os gastos são normalmente priorizados para tratamentos oncológicos essenciais, enquanto produtos adjuvantes para gestão de toxicidade podem ser adotados mais lentamente. Isto afeta a aceitação de mucosite oral mais recente, dermatite por radiação e outras soluções de cuidados de suporte, mesmo quando podem melhorar o conforto do paciente e a continuidade do tratamento. Como resultado, o reembolso desigual e a sensibilidade aos custos podem retardar a comercialização e uma penetração mais ampla no mercado de produtos de tratamento de toxicidade por radiação.

- Por exemplo, em Abril de 2022, a Publicação de Radioterapia e Oncologia publicou um artigo intitulado “Inovação, valor e reembolso em radiação e oncologia cirúrgica complexa: hora de repensar”, que relatou uma elevada variabilidade no reembolso entre países em radiação e oncologia cirúrgica.

Análise de Segmentação

Por classe de drogas

Amplo volume de prescrição de estatinas para liderar o crescimento segmentar de estimulantes salivares/agonistas colinérgicos

Com base na classe de medicamentos, o mercado é categorizado em agentes citoprotetores, estimulantes salivares/agonistas colinérgicos, corticosteróides tópicos, anestésicos locais tópicos, antiinflamatórios gastrointestinais e protetores de mucosas, analgésicos, entre outros.

Entre estes, os estimulantes salivares/agonistas colinérgicos dominaram o mercado. O segmento foi dominado porque a xerostomia e a disfunção das glândulas salivares são complicações comuns e persistentes relacionadas à radiação, especialmente no tratamento do câncer de cabeça e pescoço, e os agentes colinérgicos abordam diretamente o sintoma subjacente, estimulando a secreção salivar. A boca seca pode afetar a alimentação, a fala, a deglutição e a qualidade de vida a longo prazo. Os médicos continuam a utilizar estes agentes nos cuidados de suporte de rotina, onde o controlo dos sintomas é uma prioridade. Seu mecanismo estabelecido, conveniência de dosagem oral e potencial de uso repetido também sustentam uma maior demanda de tratamento do que opções mais restritas ou mais específicas para procedimentos.

- Por exemplo, em outubro de 2024, a Jaguar Health, Inc. iniciou o lançamento comercial do produto de prescrição para mucosite oral aprovado pela USFDA, Gelclair, nos EUA.radioterapia.

Espera-se que o segmento de corticosteróides tópicos cresça a um CAGR de 6,11% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por indicação de doença

A alta carga clínica devido ao aumento da mucosite oral levou ao domínio do segmento

Com base na indicação da doença, o mercado é segmentado em mucosite oral, dermatite por radiação, xerostomia/disfunção das glândulas salivares, proctite por radiação, esofagite por radiação, enterite por radiação, entre outros.

Em 2025, a mucosite oral foi responsável pela maior participação no mercado de tratamento de toxicidade por radiação. Este segmento dominou porque a mucosite oral é uma das toxicidades mais comuns, dolorosas e que perturbam o tratamento, observadas em pacientes que recebem radioterapia, particularmente no câncer de cabeça e pescoço. Quando a mucosite se torna grave, os pacientes podem ter dificuldade para comer e beber, necessitar de suporte com opioides ou hospitalização e enfrentar interrupções no tratamento do câncer. Devido a esta elevada carga clínica, a mucosite oral impulsiona uma procura consistente de produtos preventivos e de gestão de sintomas, tornando-a a indicação comercialmente mais visível no tratamento da toxicidade por radiação.

- Por exemplo, em março de 2025, a GenSci lançou o Episil na China. Através de uma parceria estratégica, a Solasia Pharma K.K. concedeu à GenSci direitos exclusivos de comercialização para Episil na China.

O segmento de xerostomia/disfunção das glândulas salivares deverá crescer a um CAGR de 6,67% durante o período de previsão.

Por faixa etária

Aumento da carga do câncer e tratamento de radioterapia para impulsionar o crescimento segmentar de adultos

Com base na faixa etária, o mercado se bifurca em pediátrico e adulto.

Em 2025, o segmento adulto dominava o mercado por faixa etária. Este segmento foi responsável por uma parcela maior devido à carga global de câncer, ao volume de tratamento de radioterapia e à demanda por cuidados de suporte ser muito maior em adultos. Pacientes adultos são responsáveis pela maioria dos tumores de cabeça e pescoço, pulmões, gastrointestinais, pélvicos e outros tumores sólidos, onde comumente ocorrem toxicidades relacionadas à radiação. Conseqüentemente, a população tratada que requer tratamento de mucosite, xerostomia, dermatite ou toxicidade GI é naturalmente maior. Como resultado, o uso de produtos, a frequência de prescrição e os gastos com saúde estão mais concentrados entre os adultos.

- Por exemplo, em setembro de 2025, a Partner Therapeutics, Inc. recebeu autorização de comercialização da Comissão Europeia para IMREPLYS (sargramostim, rhu GM-CSF) para o tratamento de pacientes expostos de forma aguda a doses mielossupressoras de radiação com subsíndrome hematopoiética da síndrome de radiação aguda (H-ARS).

O segmento pediátrico deverá crescer a um CAGR de 3,87% durante o período de previsão.

Por tipo

Aumento da demanda por terapias de baixo custo para impulsionar o crescimento segmentar de genéricos

Com base no tipo, o mercado é dividido em de marca e genéricos.

Em 2025, o tipo de produto genérico dominava o mercado. O segmento dominou porque muitos produtos utilizados no tratamento da toxicidade por radiação pertencem a categorias maduras de cuidados de suporte, como analgésicos, anestésicos locais, corticosteróides, agentes anti-inflamatórios gastrointestinais e estimulantes salivares, onde a prescrição genérica é comum. Uma vez que estas terapias são frequentemente utilizadas para o controlo dos sintomas ao longo do tratamento, os hospitais e os prescritores tendem a preferir opções genéricas de baixo custo quando os resultados clínicos são comparáveis. Este padrão de prescrição baseado em custos apoia uma utilização mais ampla de genéricos em todos os cuidados oncológicos de suporte de rotina.

- Por exemplo, em março de 2026, a Zydus Lifesciences Limited recebeu aprovação do FDA dos EUA para cápsulas de cloridrato de cevimelina 30 mg, indicadas para o tratamento sintomático da boca seca (xerostomia) associada à síndrome de Sjögren. Este desenvolvimento melhorou a disponibilidade de opções de estimulantes salivares de baixo custo e é o desenvolvimento de tipo genérico validado mais próximo e relevante para o tratamento da xerostomia.

O segmento de marca deverá crescer a um CAGR de 4,38% durante o período de previsão.

Por Rota de Administração

Conveniência oferecida pela via de administração oral no tratamento de suporte ao câncer para impulsionar o crescimento segmentar

Com base na via de administração, o mercado é segmentado em oral, tópico, parenteral, retal, entre outros.

Em 2025, os medicamentos orais dominavam o mercado por via de administração. Muitos dos principais tratamentos de toxicidade por radiação são projetados para fácil uso oral, incluindo enxaguatórios bucais, géis orais, pastilhas, cápsulas e comprimidos usados para mucosite, xerostomia, alívio da dor e controle de sintomas gastrointestinais. A administração oral é preferida nos cuidados de suporte, pois é conveniente, não invasiva, adequada para uso diário repetido e mais fácil de continuar em ambiente ambulatorial durante a radioterapia. Ressaltando essas vantagens, muitas empresas importantes estão se concentrando no desenvolvimento de novos produtos em formatos orais.

- Por exemplo, em abril de 2025, a OncoZenge AB fez parceria com a Avernus Pharma para comercializar e distribuir pastilhas orais BupiZenge na região do CCG. O desenvolvimento fortaleceu o segmento oral ao demonstrar a expansão da comercialização regional de um produto oral de fácil administração para o tratamento da dor da mucosite oral em pacientes com câncer.

O segmento de outros deverá crescer a um CAGR de 6,68% durante o período de previsão.

Por canal de distribuição

Tratamento Integrado de Câncer em Hospitais e Cuidados de Suporte para Liderar o Segmento de Farmácias Hospitalares

Com base no canal de distribuição, o mercado é segmentado em hospitaisfarmácias, drogarias e farmácias de varejo e farmácias on-line.

Por canal de distribuição, as farmácias hospitalares dominaram o mercado de tratamento de radiotoxicidade. A elevada percentagem foi atribuída a estas farmácias hospitalares, uma vez que a maioria dos tratamentos de toxicidade por radiação são iniciados, prescritos ou recomendados no âmbito de vias de tratamento oncológico que estão intimamente ligadas a hospitais e centros oncológicos. Os pacientes que recebem radioterapia são normalmente monitorizados em ambientes institucionais e os produtos de cuidados de suporte são frequentemente seleccionados como parte do tratamento integrado do cancro. Uma vez que estes produtos estão vinculados a ciclos de tratamento, gestão de eventos adversos e supervisão especializada, as farmácias hospitalares normalmente continuam a ser o principal ponto de acesso.

- Por exemplo, em setembro de 2025, a OncoZenge colaborou com a UCLA para um estudo de envolvimento do paciente sobre o BupiZenge para dor na mucosite oral. A parceria centrou-se num estudo de envolvimento do paciente para recolher conhecimentos sobre as necessidades não satisfeitas no tratamento da dor da mucosite oral. Este desenvolvimento apoiou o segmento de farmácia hospitalar porque a adoção, avaliação e prescrição de tais produtos estão intimamente ligadas aos centros de câncer e aos cuidados oncológicos hospitalares.

O segmento de farmácias online deverá crescer a um CAGR de 9,34% durante o período de previsão.

Perspectiva regional do mercado de tratamento de toxicidade por radiação

Por região, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Radiation Toxicity Treatment Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detinha a participação dominante em 2024 com 0,47 mil milhões de dólares e manteve a sua posição de liderança em 2025 com 0,50 mil milhões de dólares. O crescimento do mercado se deve ao alto volume de tratamento de câncer da região, ao uso generalizado de radioterapia e à forte adoção de cuidados de suporte na prática oncológica. À medida que mais pacientes recebem radiação e os médicos se concentram na prevenção de interrupções do tratamento, a procura por tratamentos para mucosite, xerostomia, dermatite e toxicidade gastrointestinal continua a aumentar.

Mercado de tratamento de toxicidade por radiação dos EUA

Dada a contribuição substancial da América do Norte e o domínio dos EUA na região, o mercado dos EUA é estimado em cerca de 0,50 mil milhões de dólares em 2026, representando cerca de 36,03% da receita global.

Europa

Prevê-se que a Europa cresça 4,89% nos próximos anos, o segundo maior entre todas as regiões, e que atinja uma avaliação de 8,73 mil milhões de dólares até 2026. A Europa tem um grande e bem documentado fardo do cancro, juntamente com uma ampla utilização de radioterapia e uma atenção crescente à sobrevivência e à gestão da toxicidade. Isto apoia a procura constante de produtos que ajudam a gerir os efeitos secundários e a manter os pacientes em tratamento, impulsionando o crescimento do mercado global.

Mercado de tratamento de toxicidade por radiação no Reino Unido

O mercado do Reino Unido é estimado em cerca de 0,07 mil milhões de dólares em 2026, representando cerca de 4,84% do mercado global.

Mercado alemão de tratamento de toxicidade por radiação

O mercado da Alemanha deverá atingir aproximadamente 0,07 mil milhões de dólares em 2026, equivalente a cerca de 5,43% do mercado global.

Ásia-Pacífico

Estima-se que a Ásia-Pacífico atinja US$ 0,33 bilhão em 2026 e garanta a posição de terceira maior região do mercado. A região é responsável por uma parte importante do fardo global do cancro e continua a expandir a capacidade de tratamento do cancro. À medida que o acesso à infraestrutura de radioterapia e oncologia melhora em muitos países da Ásia-Pacífico, a necessidade de produtos de gestão da toxicidade da radiação também aumenta, impulsionando o crescimento do mercado.

Mercado japonês de tratamento de toxicidade por radiação

O mercado japonês em 2026 é estimado em cerca de 0,06 mil milhões de dólares, representando aproximadamente 4,53% do mercado global.

Mercado de tratamento de toxicidade por radiação da China

O mercado da China deverá ser um dos maiores do mundo, com receitas estimadas em cerca de 0,11 mil milhões de dólares em 2026, representando aproximadamente 8,22% das vendas globais.

Mercado de tratamento de toxicidade por radiação da Índia

O mercado indiano em 2026 está estimado em cerca de 0,05 mil milhões de dólares, representando cerca de 3,90% da receita global.

América Latina e Oriente Médio e África

Espera-se que as regiões da América Latina e do Médio Oriente e África testemunhem um crescimento moderado neste espaço de mercado durante o período de previsão. Estima-se que o mercado na América Latina atinja uma avaliação de 0,08 mil milhões de dólares em 2026. O mercado está a crescer à medida que os casos de cancro aumentam, enquanto os sistemas regionais de saúde estão a trabalhar para expandir o acesso à radioterapia e aos cuidados oncológicos. No Médio Oriente e em África, o mercado do CCG deverá atingir 0,02 mil milhões de dólares em 2026.

Mercado de tratamento de toxicidade por radiação da África do Sul

O mercado sul-africano deverá atingir aproximadamente 0,70 mil milhões de dólares em 2026, representando cerca de 0,70% da receita global.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Lançamentos de novos produtos e parcerias estratégicas entre os principais participantes para impulsionar a posição no mercado

O mercado global de tratamento de toxicidade por radiação está altamente consolidado, com empresas como Stratpharma AG, Flen Health, KeraNetics, Inc, Solventum, Soligenix, Inc., RedHill Biopharma Ltd e Galera Therapeutics, Inc. Parcerias estratégicas, lançamentos de novos produtos e aprovações regulatórias no setor impulsionam a participação de mercado dessas empresas.

- Por exemplo, em março de 2024, a ReAlta Life Sciences colaborou com o Instituto Nacional de Alergia e Doenças Infecciosas dos EUA (NIAID) para desenvolver e avaliar o seu medicamento RLS-0071 (PIC1-01) para a síndrome de radiação aguda (ARS) para envenenamento por radiação.

Outros players notáveis no mercado global incluem Monopar Therapeutics Inc., Soleva Pharma LLC, Recordati e Partner Therapeutics, Inc. Espera-se que essas empresas priorizem colaborações estratégicas e lançamentos de novos produtos para fortalecer suas posições durante o período de previsão.

LISTA DAS PRINCIPAIS EMPRESAS DE TRATAMENTO DE TOXICIDADE POR RADIAÇÃO PERFILADAS

- Stratpharma AG (Suíça)

- Flen Health (EUA)

- (EUA)

- Solventum (EUA)

- Soligenix, Inc.(NÓS.)

- Galera Therapeutics, Inc.

- Monopar Therapeutics Inc.

- Soleva Pharma LLC (EUA)

- Recordati (Itália)

- Parceiro Terapêutica, Inc.(NÓS.)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Setembro de 2025:A Hoth Therapeutics, Inc expandiu seu portfólio de propriedade intelectual para o HT-001, seu principal candidato terapêutico tópico. A empresa registrou vários pedidos de patente provisória nos EUA cobrindo novas indicações dermatológicas, ampliando o potencial comercial e clínico do HT-001, que tem como alvo a hipersensibilidade induzida por medicamentos, erupções cutâneas induzidas por radioterapia e toxicidades cutâneas associadas a inibidores de menina.

- Junho de 2025:recebeu aprovação do Investigational New Drug (IND) do FDA dos EUA para seu pedido de REYOBIQTM (Rhenium Re186 Obisbemeda) para o tratamento de pacientes pediátricos com glioma de alto grau (HGG) supratentorial recorrente, refratário ou progressivo e ependimoma.

- Abril de 2025:OncoZenge AB celebrou um acordo de licenciamento exclusivo com a Avernus Pharma para a comercialização e distribuição de pastilhas orais BupiZenge na região do GCC.

- Março de 2025:RiboX Therapeutics Ltd. anunciou que o primeiro paciente foi administrado na semana passada em sua primeira fase I/IIa em humanos (FIH)ensaio clínico(SPRINX-1) avaliando a segurança e eficácia do RXRG001 em pacientes com xerostomia induzida por radiação (RIX) e hipossalivação.

- Fevereiro de 2023:anunciou que o Programa de Contramedidas Nucleares e de Radiação (RNCP) do Instituto Nacional de Alergia e Doenças Infecciosas, parte dos Institutos Nacionais de Saúde, selecionou opaganibe para o pipeline de desenvolvimento de produtos de contramedidas médicas nucleares como um tratamento potencial para a Síndrome Aguda de Radiação (ARS).

COBERTURA DO RELATÓRIO

O relatório fornece uma análise global detalhada do mercado de tratamento de toxicidade por radiação em segmentos-chave, como tipo de medicamento, indicação de doença, faixa etária, tipo, via de administração e canal de distribuição. Ele examina o cenário comercial de produtos usados para tratar complicações induzidas por radiação, incluindo mucosite oral, dermatite por radiação, xerostomia, proctite por radiação, esofagite por radiação e enterite por radiação, ao mesmo tempo que avalia tendências de tratamento em categorias de produtos de marca e genéricos. O estudo abrange ainda insights de mercado regional para América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África, destacando os fatores que impulsionam o crescimento do mercado em cada região. Também inclui uma avaliação dos impulsionadores do mercado, restrições, oportunidades e desafios, juntamente com uma análise dos recentes desenvolvimentos de produtos, colaborações, atualizações regulatórias e atividades da empresa que moldam a concorrência no mercado. Além disso, o relatório fornece um perfil das principais empresas que operam no setor, com foco em suas ofertas de produtos, desenvolvimentos estratégicos e presença no mercado.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 5,86% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por classe de medicamento, indicação de doença, faixa etária, tipo, via de administração, canal de distribuição e região |

| Por classe de drogas |

|

| Por indicação de doença |

|

| Por faixa etária |

|

| Por tipo |

|

| Por via de administração |

|

| Por canal de distribuição |

|

| Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 1,30 mil milhões de dólares em 2025 e deverá atingir 2,17 mil milhões de dólares em 2034.

Em 2025, o valor de mercado norte-americano situou-se em 0,50 mil milhões de dólares.

Espera-se que o mercado cresça a um CAGR de 5,86% durante o período de previsão.

O segmento de medicamentos estimulantes salivares/agonistas colinérgicos dominou o mercado.

O mercado é impulsionado pela crescente carga global de câncer e pela expansão do uso de radioterapia, impulsionando a demanda por tratamento e o crescimento do mercado.

Stratpharma AG, Flen Health, KeraNetics, Inc, Solventum e Sanofi são os principais players da indústria no mercado global.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 190

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco