Tamanho do mercado de software de agendamento de radiologia, análise de participação e indústria, por tipo (autônomo e integrado {integrado a RIS, RIS + PACS integrado, integrado a EHR/EMR e outros}), por implantação (no local, baseado em nuvem e híbrido), por fluxo de trabalho (reserva de consultas e gerenciamento de slots, entrada de pedidos/referência, preparação e comunicação do paciente, reagendamento, cancelamento e gerenciamento de lista de espera, alocação de recursos e agendamento de modalidades, e outros), por aplicação (TC, ressonância magnética, ultrassom, raio X, mamografia/imagem

Tamanho do mercado de software de agendamento de radiologia e perspectivas futuras

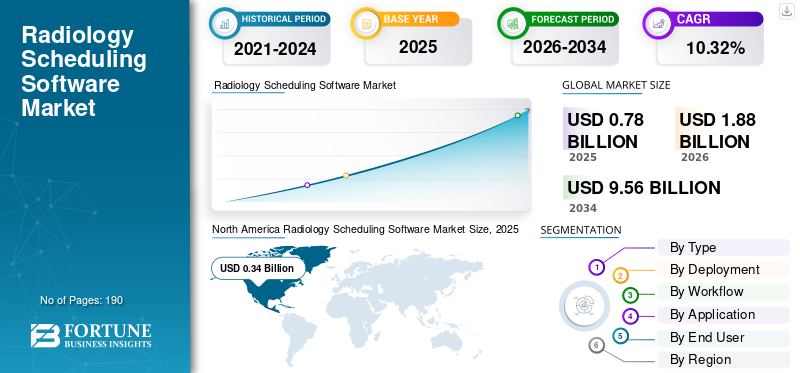

O tamanho global do mercado de software de agendamento de radiologia foi avaliado em US$ 0,78 bilhão em 2025. O mercado deve crescer de US$ 1,88 bilhão em 2026 para US$ 9,56 bilhões até 2034, exibindo um CAGR de 10,32% durante o período de previsão. A América do Norte dominou o mercado de software de agendamento de radiologia com uma participação de mercado de 43,59% em 2025.

Prevê-se que o mercado global testemunhe um crescimento constante nos próximos anos. O crescimento do mercado é impulsionado pelo crescente volume de procedimentos de diagnóstico por imagem e pela crescente necessidade de gerenciar as consultas dos pacientes de forma mais eficiente em todos os ambientes. À medida que os departamentos de radiologia lidam com cargas maiores de pacientes, com escassez significativa de pessoal, os prestadores de cuidados de saúde estão a adotar software de agendamento para otimizar os seus fluxos de trabalho e reduzir atrasos. Essas soluções ajudam a melhorar a utilização do scanner e a simplificar a coordenação desde a reserva até a conclusão do exame. O mercado também está a beneficiar da mudança para sistemas integrados de informação radiológica, que ajudam os prestadores a melhorar os resultados dos pacientes.

Além disso, as principais empresas que operam no mercado estão cada vez mais focadas no lançamento de novos produtos para capitalizar o potencial de crescimento do mercado e na incorporação de capacidades de IA nas suas soluções de agendamento.

- Em fevereiro de 2025, a Koninklijke Philips N.V. lançou um novo sistema habilitado para IA, software inteligente e serviços de imagem em nuvem projetados para agilizar os fluxos de trabalho de radiologia e melhorar a eficiência operacional. Tais desenvolvimentos indicam que os fornecedores estão investindo cada vez mais em plataformas de radiologia focadas no fluxo de trabalho, que deverão apoiar a adoção mais ampla de soluções avançadas de agendamento e gerenciamento de fluxo de trabalho no mercado.

Além disso, existem alguns players líderes na indústria de software de agendamento de radiologia, como eRAD, Ltd, MedInformatix, Inc., Koninklijke Philips N.V., Inc., e FUJIFILM Holdings Corporation. No entanto, estas empresas estão a concentrar-se na expansão das suas ofertas e no fortalecimento das suas posições no mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE SOFTWARE DE AGENDAMENTO DE RADIOLOGIA

A crescente demanda por análise de agendamento em tempo real e gerenciamento de capacidade é observada como uma tendência de mercado

A tendência do mercado global predominantemente observada é a crescente demanda por análises de agendamento em tempo real e gerenciamento de capacidade. À medida que os fornecedores de imagens estão sob pressão para lidar com volumes crescentes de exames, os departamentos de radiologia usam análises em tempo real para monitorar a utilização de consultas, identificar horários subutilizados, reduzir gargalos de agendamento e equilibrar as cargas de trabalho de forma mais eficaz entre as modalidades. Esses aplicativos essenciais melhoram o fluxo de pacientes, permitem resultados mais rápidos de exames e ajudam os provedores a tomar melhores decisões operacionais rotineiramente. Como resultado, as organizações de saúde estão demonstrando maior interesse em plataformas de agendamento com lançamentos de produtos inovadores e avanços tecnológicos.

- Por exemplo, em novembro de 2025, a GE HealthCare lançou o Imaging 360 alimentado por IA para ajudar a melhorar a eficiência operacional, fornecendo uma visão unificada para agilizar o gerenciamento da frota radiológica, otimizar a alocação de pessoal e aumentar a produtividade. Espera-se que tais desenvolvimentos fortaleçam a demanda global do mercado de software de agendamento de radiologia.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Aumento dos volumes de imagens de diagnóstico impulsionando a necessidade de agendamento eficiente para facilitar o crescimento do mercado

Um fator-chave que impulsiona o crescimento global do mercado de software de agendamento de radiologia é o aumento dos volumes de imagens diagnósticas em hospitais, centros de diagnóstico e instalações ambulatoriais. À medida que mais pacientes exigem exames de ressonância magnética, tomografia computadorizada, raios X, ultrassom e outros exames de imagem, os departamentos de radiologia ficam sob maior pressão para gerenciar mais consultas sem criar atrasos ou confusão no fluxo de trabalho. Isto está aumentando a necessidade de software de agendamento que possa organizar o fluxo de consultas, reduzir o tempo de espera dos pacientes e apoiar uma melhor coordenação entre a equipe. Como resultado, os prestadores de serviços de saúde estão adotando soluções de agendamento mais avançadas para lidar com volumes maiores de imagens de uma forma mais eficiente e centrada no paciente. Esta tendência também está incentivando os fornecedores a fortalecerem plataformas de imagem focadas no fluxo de trabalho e a se concentrarem em lançamentos de produtos inovadores que ajudem os fornecedores a gerenciar a crescente complexidade operacional de forma mais eficaz.

- Em novembro de 2025, a FUJIFILM Healthcare Americas Corporation anunciou o lançamento do Synapse One, uma solução corporativa abrangente de imagem e informática adaptada para centros de imagem ambulatoriais na América do Norte. A solução foi projetada para melhorar a eficiência operacional, fornecendo um sistema único para gerenciamento de sistemas de informação e fluxos de trabalho de imagens. Esse desenvolvimento reflete a importância de soluções simplificadas de agendamento e gerenciamento de fluxo de trabalho no mercado.

RESTRIÇÕES DE MERCADO

Complexidade de integração com RIS, PACS, EHR e sistemas de cobrança para limitar o crescimento do mercado

O mercado global enfrenta uma restrição importante na forma de complexidade de integração com RIS, PACS,EHRe sistemas de cobrança. A maioria dos softwares de agendamento de radiologia não funciona isoladamente e deve trocar dados de pacientes, pedidos, imagens, relatórios e pagamentos em diversas plataformas hospitalares. Quando esses sistemas não estão bem conectados, os provedores enfrentam atrasos na implementação, interrupções no fluxo de trabalho e um risco maior de erros de agendamento. Isso aumenta o tempo e o custo de implantação e retarda a adoção por hospitais e centros de imagem. Tais desafios de integração podem reduzir a confiança dos compradores e restringir ainda mais o crescimento do mercado.

- Em junho de 2025, a Sociedade de Radiologia da América do Norte publicou um artigo intitulado “Integração de ferramentas de imagem ajuda a IA de radiologia a fornecer valor real”, que destacou que a interoperabilidade continua sendo um requisito crítico, mas muitas vezes esquecido, para que as ferramentas de imagem agreguem valor, mostrando que a conectividade deficiente do sistema continua a ser uma barreira prática na adoção de software de fluxo de trabalho de radiologia.

OPORTUNIDADES DE MERCADO

A automação do fluxo de trabalho em operações front-end de radiologia está apoiando a expansão do mercado

A automação do fluxo de trabalho nas operações front-end está criando uma forte oportunidade de crescimento para o mercado. Aplicações variadas, como recepção de pacientes, agendamento de consultas, gerenciamento de pedidos, verificação de seguros e coordenação pré-exame, podem ser automatizadas, reduzindo atrasos, trabalho duplicado e maior carga administrativa. Isto está criando novas oportunidades de crescimento para fornecedores que podem conectar o agendamento inicial com sistemas de fluxo de trabalho de radiologia mais amplos. À medida que os provedores desejam cada vez mais um processo mais tranquilo, desde o acesso do paciente até a conclusão do exame. Ressaltando o potencial de crescimento, os principais players operacionais do mercado estão se concentrando nos avanços tecnológicos e no lançamento de novos produtos para capitalizar o crescimento.

- Em janeiro de 2026, a medQ anunciou melhorias alimentadas por IA e automação em toda a jornada do paciente de radiologia, desde o acesso e admissão do paciente até relatórios, acompanhamento e análises do radiologista. Essas melhorias foram projetadas para reduzir a carga administrativa, melhorar os tempos de resposta e melhorar as experiências dos pacientes e dos profissionais de saúde.

DESAFIOS DO MERCADO

A escassez de força de trabalho em radiologia e o esgotamento que limitam a eficiência operacional representam um desafio para o crescimento do mercado

O mercado global enfrenta um desafio notável de escassez de mão de obra e esgotamento nos departamentos de radiologia. Muitos hospitais e centros de diagnóstico têm dificuldade em gerir consultas com um número limitado de radiologistas, tecnólogos e pessoal de apoio. Tal fator cria cargas de trabalho mais pesadas, atrasos de agendamento mais longos e aumenta a pressão sobre as equipes existentes, levando a um esgotamento rápido. Estes factores podem reduzir a capacidade dos prestadores de adoptar e optimizar novos sistemas de agendamento de forma eficaz.

- Em outubro de 2024, outubro de 2024, a RSNA publicou um artigo relatando que a taxa de vagas de tecnólogo radiológico havia aumentado para 18,1%, acima dos 6,2% de três anos antes, e observou que a escassez estava afetando o tempo de espera dos pacientes para agendamento e exames de imagem. Tais fatores perturbam as operações radiológicas e constituem um desafio para o uso eficaz do software de agendamento radiológico.

Análise de Segmentação

Por tipo

Aumentando a preferência por soluções integradas para liderar o crescimento segmental

Com base no tipo, o mercado é categorizado em autônomo e integrado.

Entre estes, o segmento integrado foi responsável pela maior participação de mercado de software de agendamento de radiologia. O segmento integrado dominou o mercado devido à crescente preferência dos fornecedores de radiologia. Este software funciona como parte de um ambiente mais amplo de RIS, PACS, EHR e fluxo de trabalho. Quando o agendamento é integrado ao recebimento de pedidos, relatórios, dados de imagem e comunicação com o paciente, os provedores podem reduzir o trabalho duplicado, melhorar a coordenação e gerenciar o fluxo de pacientes com mais eficiência durante toda a jornada de imagem. Isto torna as plataformas integradas mais valiosas para hospitais e redes de imagem que desejam um sistema conectado em vez de vários aplicativos desconectados. Além disso, são responsáveis pela partilha de receitas, incentivando os principais intervenientes a investir no desenvolvimento de soluções de software e no lançamento de novos produtos para rentabilizar o seu crescimento.

- Por exemplo, em maio de 2025, a GE HealthCare lançou uma solução de imagem empresarial, incluindo True PACS e Centricity PACS integrados com Pace and Balance e Datalogue, para ajudar a melhorar o fluxo de trabalho e a produtividade. Tais desenvolvimentos apoiam o domínio do segmento integrado no mercado. Espera-se que tais desenvolvimentos impulsionem o crescimento do segmento.

Espera-se que o segmento autônomo observe um crescimento de um CAGR de 7,19% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por implantação

Redução de custos e atrasos no fluxo de trabalho por meio de implantações locais para liderar o crescimento segmental

Com base na implantação, o mercado é segmentado em local, baseado em nuvem e híbrido.

Em 2025, o segmento local dominava o mercado. O domínio do segmento é atribuído ao seu potencial de redução de atrasos no fluxo de trabalho e redução de custos. Os fornecedores de imagens de diagnóstico ainda dependem de sistemas de TI de radiologia implantados localmente para manter um controle mais forte sobre os dados, segurança, personalização do sistema e integração com RIS, PACS, EHR e infraestrutura de cobrança existentes. Assim, os provedores geralmente preferem a implantação local para menor dependência de ambientes de hospedagem externos e melhor alinhamento com a arquitetura de TI do hospital.

- Por exemplo, em maio de 2025, a Radiology Business publicou um artigo que relatava que o departamento de radiologia explorou o uso de um serviço localinteligência artificialsolução com potencial para reduzir custos e simplificar fluxos de trabalho.

O segmento baseado em nuvem deverá crescer a um CAGR de 18,96% durante o período de previsão do mercado global.

Por fluxo de trabalho

Aumento da adoção da aplicação principal de reserva de compromissos e gerenciamento de slots para liderar o crescimento do segmento

Com base no fluxo de trabalho, o mercado é segmentado em reserva de consultas e gerenciamento de slots, entrada de pedidos/encaminhamentos, preparação e comunicação do paciente, reagendamento, cancelamento e gerenciamento de lista de espera, alocação de recursos e agendamento de modalidades, entre outros.

Em 2025, o segmento de reserva de compromissos e gerenciamento de slots representou a participação dominante no mercado. A participação é atribuída à função de maior frequência do aplicativo em operações de agendamento radiológico. Cada exame de imagem começa com a criação de uma consulta, alocação de horário e correspondência do paciente com a modalidade, local e requisitos de preparação corretos. À medida que os fornecedores de imagens lidam com volumes crescentes de pacientes, essas tarefas se tornam mais críticas, pois o mau gerenciamento de slots pode levar a scanners ociosos, reservas em excesso, atrasos e insatisfação dos pacientes. Isso está aumentando a demanda por software que possa automatizar reservas, melhorar a visibilidade dos slots e tornar o agendamento mais rápido e preciso. Como resultado, a reserva de compromissos e a gestão de slots continuam a ser as principais áreas de fluxo de trabalho onde a maioria dos fornecedores testemunha valor operacional imediato, levando os principais intervenientes a participar em colaborações e parcerias estratégicas.

- Por exemplo, em fevereiro de 2025, a Intelerad colaborou com a Strategic Radiology para expandir os consultórios privados que atende e destacou o seu impacto na comunidade radiológica.

Além disso, projeta-se que o segmento de recebimento de pedidos/referências cresça a um CAGR de 10,59% durante o período do estudo.

Por aplicativo

Aumentando os volumes de triagem para impulsionar a demanda pelo segmento CT

Com base na aplicação, o mercado é segmentado em CT, MRI, ultrassom, raio X, mamografia/imagem da mamae outros.

Com base na aplicação, a CT foi responsável pela maior parte do mercado global durante o período de previsão. O segmento domina, pois é mais amplamente utilizado em modalidades de imagem em ambientes de emergência, internação e ambulatorial, o que cria um alto volume de consultas que precisam ser gerenciadas de forma eficiente. Isso torna o agendamento especialmente importante em fluxos de trabalho de CT, onde o tempo de resposta mais rápido e o maior rendimento afetam diretamente a eficiência operacional e a realização de receitas. Devido a esses fatores, os provedores continuam investindo em soluções que ajudam a gerenciar volumes pesados de digitalização com mais facilidade.

- Por exemplo, em novembro de 2025, a Koninklijke Philips N.V. lançou o Verida, um CT espectral baseado em detector totalmente alimentado por IA. O sistema foi desenvolvido para ambientes de alta demanda para agilizar fluxos de trabalho, reduzir verificações repetidas e oferecer suporte a resultados operacionais. Tais desenvolvimentos apoiam o domínio do segmento CT no mercado por aplicação.

Além disso, projeta-se que o segmento de mamografia/imagem da mama cresça a um CAGR de 11,02% durante o período do estudo.

Por usuário final

Aumento da demanda em hospitais devido ao grande volume de pacientes para liderar o crescimento do segmento

Com base no usuário final, o mercado é segmentado em hospitais, centros de diagnóstico por imagem, centros de imagem ambulatorial, entre outros.

Por usuário final, estima-se que o segmento hospitalar tenha dominado o mercado, já que os hospitais lidam com grandes volumes de imagens em múltiplas modalidades e departamentos, tornando a coordenação de agendamento mais complexa e mais crítica. Ao contrário dos centros menores, os hospitais devem gerenciar a demanda de imagens de pacientes internados, ambulatoriais, de emergência e de encaminhamento dentro de um ambiente operacional. Isso aumenta a necessidade de software de agendamento que possa suportar alto rendimento, visibilidade de recursos e coordenação entre equipes e locais de radiologia. Os hospitais também tendem a investir mais em plataformas de fluxo de trabalho de imagens conectadas como parte de programas mais amplos de modernização digital.

- Por exemplo, em dezembro de 2025, a GE HealthCare anunciou novos aprimoramentos de IA no Imaging 360, sua solução operacional baseada em nuvem para departamentos de radiologia, para ajudar a melhorar a eficiência, automatizando análises e revelando insights acionáveis. Isto reflecte a forte procura dos departamentos de radiologia hospitalar por ferramentas que possam melhorar o controlo operacional e o desempenho do fluxo de trabalho, apoiando o domínio dos hospitais como segmento líder de utilizadores finais.

O segmento de centros de diagnóstico por imagem deverá crescer a um CAGR de 11,72% durante o período do estudo.

Perspectiva regional do mercado de software de agendamento de radiologia

Por região, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Radiology Scheduling Software Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detinha a participação dominante em 2024 com 0,30 mil milhões de dólares e manteve a sua posição de liderança em 2025 com 0,34 mil milhões de dólares. O mercado está crescendo na América do Norte, pois a região possui altos volumes de imagens e uma grande base de imagens ambulatoriais. A região também testemunha uma adoção mais rápida de plataformas integradas de fluxo de trabalho de imagens baseadas em nuvem.

Mercado de software de agendamento de radiologia dos EUA

Dada a contribuição substancial da América do Norte e o domínio dos EUA na região, o mercado dos EUA é estimado em cerca de 0,35 mil milhões de dólares em 2026, representando cerca de 40,65% da quota global.

Europa

Prevê-se que a Europa cresça 9,19% nos próximos anos, o segundo maior entre todas as regiões, e atinja uma avaliação de 0,23 mil milhões de dólares até 2026. A região está a testemunhar um crescimento à medida que as instalações de saúde adotam cada vez mais informática radiológica baseada na nuvem e ferramentas de fluxo de trabalho habilitadas para IA para melhorar a eficiência e gerir a pressão da força de trabalho. Esses desenvolvimentos estão criando uma demanda mais forte por software de agendamento que possa oferecer suporte a um fluxo mais tranquilo de pacientes.

Mercado de software de agendamento de radiologia do Reino Unido

O mercado do Reino Unido é estimado em cerca de 0,05 mil milhões de dólares em 2026, representando cerca de 5,86% do mercado global.

Mercado alemão de software de agendamento de radiologia

O mercado da Alemanha deverá atingir aproximadamente 0,06 mil milhões de dólares em 2026, equivalente a cerca de 6,71% do mercado global.

Ásia-Pacífico

Estima-se que a Ásia-Pacífico atinja US$ 0,19 bilhão em 2026 e garanta a posição de terceira maior região do mercado. A infraestrutura de diagnóstico está a expandir-se, a adoção de cuidados de saúde digitais está a melhorar e os fornecedores estão a investir mais na modernização do fluxo de trabalho de imagem na região. Esses fatores apoiam coletivamente o crescimento das soluções de agendamento radiológico.

Mercado japonês de software de agendamento de radiologia

O mercado japonês em 2026 é estimado em cerca de 0,04 mil milhões de dólares, representando aproximadamente 4,78% do mercado global.

Mercado de software de agendamento de radiologia da China

O mercado da China deverá ser um dos maiores do mundo, com receitas estimadas em cerca de 0,06 mil milhões de dólares em 2026, representando aproximadamente 7,26% das vendas globais.

Mercado indiano de software de agendamento de radiologia

O tamanho do mercado indiano em 2026 é estimado em cerca de 0,02 mil milhões de dólares, representando cerca de 1,81% da receita global.

América Latina e Oriente Médio e África

Espera-se que as regiões da América Latina e do Oriente Médio e África testemunhem um crescimento moderado neste espaço de mercado durante o período de previsão. O mercado da América Latina deverá atingir uma avaliação de 0,03 mil milhões de dólares em 2026. O mercado está a crescer na América Latina à medida que hospitais privados e fornecedores de imagem estão a atualizar a infraestrutura de imagem e a adotar plataformas de imagem empresarial baseadas na nuvem para melhorar a eficiência do fluxo de trabalho. No Médio Oriente e em África, o CCG deverá atingir 0,01 mil milhões de dólares em 2026.

Mercado de software de agendamento de radiologia da África do Sul

O mercado sul-africano deverá atingir aproximadamente 0,004 mil milhões de dólares até 2026, representando cerca de 0,42% da receita global.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Colaborações estratégicas de atores-chave para impulsionar o progresso do mercado

O mercado global é dominado por alguns participantes importantes, incluindo eRAD, MedInformatix, Inc., Koninklijke Philips N.V., FUJIFILM Holdings Corporation, RamSoft Inc. e Magentus, todos com presença considerável no mercado. Fatores como parcerias estratégicas, lançamentos de novos produtos, progresso tecnológico contínuo e compromissos financeiros crescentes dentro da indústria estão contribuindo para a expansão da sua participação no mercado.

- Por exemplo, em novembro de 2025, a FUJIFILM Healthcare Americas Corporation lançou o Synapse One, uma solução de fluxo de trabalho projetada para necessidades exclusivas de imagens ambulatoriais, na América do Norte. A solução de imagem possibilitou um portal de engajamento do paciente, autoagendamento de exames, RIS (Sistema de Informação Radiológica), capacidade avançada de agendamento, opções de RCM, PACS (Picture Archiving and Communication System), avançadoImagens 3D, um portal médico e muito mais, tudo dentro da plataforma Synapse na nuvem segura da Amazon Web Services (AWS). Tais desenvolvimentos estão apoiando a expansão do mercado global.

Participantes globais adicionais no mercado incluem AbbaDox, Swearingen Software e SolumedRis. Prevê-se que essas organizações se concentrem no reforço das suas capacidades tecnológicas, na formação de alianças estratégicas e no lançamento de novas ofertas para reforçar a sua posição competitiva durante o período previsto.

LISTA DAS PRINCIPAIS EMPRESAS DE SOFTWARE DE AGENDAMENTO DE RADIOLOGIA PERFILADAS

- eRAD(NÓS.)

- MedInformatix, Inc.(NÓS.)

- Koninklijke Philips N.V.,(Holanda)

- FUJIFILM Holdings Corporation (Japão)

- RamSoft Inc.(Canadá)

- Magentus (Austrália)

- AbbaDox (EUA)

- Swearingen Software (EUA)

- SolumedRis (África do Sul)

- Soliton IT Ltd (Reino Unido)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Dezembro de 2025:A GE HealthCare anunciou os mais recentes avanços do Imaging 360 com integração de inteligência artificial (IA) projetada para ajudar a melhorar a eficiência no departamento de radiologia. As descobertas orientadas por IA ajudam a equilibrar a utilização dos dispositivos, otimizar os tempos de slot e identificar oportunidades para padronizar protocolos, tudo com a intenção de devolver tempo e energia aos prestadores de cuidados de saúde para que possam prestar cuidados ideais a mais pacientes com os recursos existentes.

- Maio de 2025:A Intelerad, líder em soluções de software de imagens médicas, fez parceria com a RADPAIR, líder emIA generativasoluções de radiologia orientadas para oferecer uma experiência aprimorada de relatórios radiológicos. Esta parceria combinou os recursos de orquestração de fluxo de trabalho da Intelerad com a tecnologia de IA de agência da RADPAIR, permitindo que os radiologistas trabalhassem com mais eficiência, automatizando partes inteiras dos fluxos de trabalho de relatórios.

- Março de 2025:ai fez parceria com a RamSoft, fornecedora global de imagens baseadas em nuvem e soluções RIS/PACS. A parceria integra e oferece o EmpowerSuite da NewVue.ai, incluindo a lista de trabalho inteligente e o cockpit do radiologista, aos seus clientes PowerServer e OmegaAI RIS/PACS, ajudando-os a agilizar ainda mais os fluxos de trabalho, melhorar a eficiência e modernizar suas operações de radiologia.

- Julho de 2024:A AbbaDox fez parceria com a Merge Healthcare Solutions para fornecer um conjunto aprimorado de soluções de fluxo de trabalho de radiologia, incluindo Merge RIS e Merge Document Management.

- Abril de 2024:A AbbaDox colaborou com a Radiology Imaging Associates para transformar o cenário operacional e de atendimento ao paciente na Flórida e nas Ilhas Virgens dos EUA. A colaboração elevou o padrão de atendimento e a eficiência operacional em 17 locais, processando mais de 600 mil estudos anuais.

COBERTURA DO RELATÓRIO

O relatório global de mercado de software de agendamento de radiologia fornece uma análise abrangente do tamanho do mercado e previsão em todos os principais segmentos cobertos no estudo. Inclui insights detalhados sobre as principais dinâmicas do mercado, motores de crescimento, restrições, desafios e oportunidades emergentes que deverão influenciar a expansão do mercado durante o período de previsão. O relatório também apresenta informações sobre tendências importantes do setor, como implantação baseada em nuvem, automação de fluxo de trabalho, integração com sistemas RIS, PACS e EHR e o uso crescente de ferramentas digitais de comunicação com pacientes. Além disso, abrange desenvolvimentos importantes, incluindo lançamentos de produtos, parcerias, fusões e aquisições e outras atividades estratégicas que moldam o ambiente competitivo. Além disso, o relatório oferece um cenário competitivo detalhado com análises de participação de mercado e perfis das principais empresas que operam no mercado global.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 10,32% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por tipo, implantação, fluxo de trabalho, aplicativo, usuário final e região |

| Por tipo |

|

| Por implantação |

|

| Por fluxo de trabalho |

|

| Por aplicativo |

|

| Por usuário final |

|

| Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 0,78 mil milhões de dólares em 2025 e deverá atingir 9,56 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 0,34 mil milhões de dólares.

Espera-se que o mercado cresça a um CAGR de 10,32% durante o período de previsão.

Espera-se que o segmento integrado lidere o mercado por tipo.

Os crescentes volumes de imagens diagnósticas estão impulsionando a necessidade de agendamento eficiente e crescimento do mercado.

eRAD, Ltd, MedInformatix, Inc., Koninklijke Philips N.V., FUJIFILM Holdings Corporation e iCAD, Inc são os principais players do mercado global.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 190

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco