Tamanho do mercado de captura remota de depósitos, análise de participação e indústria, por tipo (Hardware, software e serviços), por modo de implantação (no local e baseado em nuvem), usuário final (instituições financeiras e empresas) e previsão regional, 2026 – 2034

Tamanho do mercado de captura remota de depósitos e perspectivas futuras

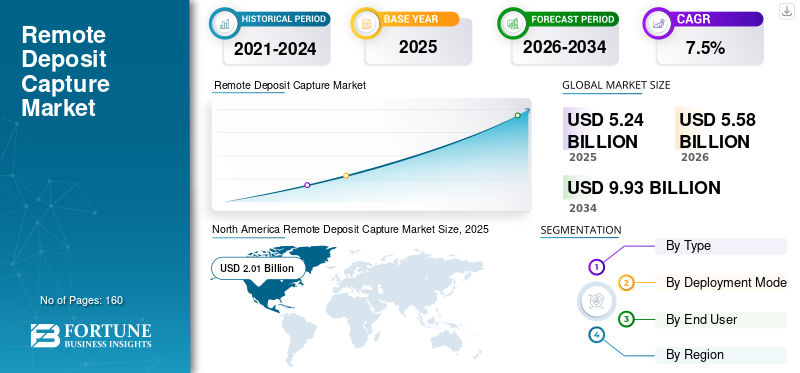

O tamanho global do mercado de captura remota de depósitos foi avaliado em US$ 5,24 bilhões em 2025. O mercado deverá crescer de US$ 5,58 bilhões em 2026 para US$ 9,93 bilhões até 2034, exibindo CAGR de 7,5% durante o período de previsão. A América do Norte dominou o mercado de captura remota de depósitos com uma participação de mercado de 38,36% em 2025.

O mercado de captura remota de depósitos é um mercado fintech orientado por infraestrutura e focado na digitalização de transações baseadas em cheques. O RDC permite que as empresas convertam cheques físicos em imagens eletrônicas, tornando o processo mais rápido e eficiente. Pagamentos regulares baseados em cheques, padrões regulatórios rigorosos e dependência mínima de agências físicas para impulsionar a demanda do mercado por captura remota de depósitos. O número crescente de fraudes em cheques e depósitos duplicados de cheques estão impulsionando a demanda do mercado por validação avançada baseada em imagem. Recursos comobanco móvel, serviços bancários à porta e adoção de pagamentos digitais estão aumentando o crescimento do mercado durante o período de previsão. A crescente procura de serviços bancários para PME, apoiada ainda por políticas regulamentares para impulsionar o crescimento do mercado de captura remota de depósitos.

- Por exemplo, em agosto de 2024, a Alogent fez parceria com a Mitek para integrar seu Check Fraud Defender à plataforma Unify da Alogent.

Principais players como Fiserv, Inc., Fidelity National Information Services, Jack Henry & Associates, Inc., Mitek Systems Inc., são alguns dos principais players do mercado. Os principais players estão se concentrando em soluções de captura mobile-first, depósito de captura remota portátil e adoção de implantação baseada em nuvem, para penetrar e ganhar participação no mercado.

Cenários geopolíticos sem precedentes, como tarifas, mercados voláteis, etc., estão todos a ter um ligeiro impacto no mercado de hardware de captura remota de depósitos. No entanto, o mercado está sujeito a testemunhar um forte crescimento durante o período de previsão devido ao aumento do número de pequenas e médias empresas

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE CAPTURA DE DEPÓSITO REMOTO

Expansão do Merchant RDC e dos negócios de PME para impulsionar a demanda do mercado

As pequenas e médias empresas estão a crescer nas economias emergentes e maduras. A adoção do RDC está se diversificando nas pequenas e médias empresas devido à evolução das plataformas baseadas em nuvem e soluções de captura móvel, impulsionando a demanda do mercado. O RDC permite uma gestão mais rápida do fluxo de caixa, aumentando ainda mais a eficiência operacional dos bancos, atendendo à demanda do mercado por soluções de captura remota de depósitos. No geral, esta tendência está a transformar a RDC de uma solução empresarial de elevado valor e baixo volume num mercado escalável e orientado para o volume, onde o crescimento é cada vez mais alimentado pela cauda longa das PME e não por alguns grandes utilizadores empresariais.

- Por exemplo, nos EUA, as pequenas empresas representam mais de 40-50% do total de depósitos em cheques em determinados segmentos bancários, levando os bancos a expandir as ofertas comerciais de RDC adaptadas às PME.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Aumento de fraudes em cheques e processamento seguro baseado em imagens para impulsionar o crescimento do mercado

A fraude com cheques tem ressurgido globalmente, especialmente nos EUA, onde os cheques continuam a ser amplamente utilizados em pagamentos B2B e institucionais. Os riscos de fraude em ambientes RDC incluem depósitos duplicados (mesmo cheque depositado várias vezes), valores de cheques alterados, assinaturas falsas e cheques falsificados. Dado que a RDC depende de imagens digitais em vez de verificação física, os bancos devem garantir que estas imagens são autênticas, inalteradas e estão em conformidade com as normas regulamentares. Além disso, os organismos reguladores e as associações bancárias têm instado as instituições a reforçar os controlos em torno dos depósitos remotos, impulsionando ainda mais a procura de soluções seguras de RDC.

- Por exemplo, em 2023, a Mitek introduziu ferramentas avançadas de verificação de depósito de cheques móveis com tecnologia de IA, destinadas a reduzir fraudes e melhorar a precisão da imagem.

RESTRIÇÕES DE MERCADO

Grandes sistemas legados e infraestrutura bancária para limitar o crescimento do mercado

A elevada dependência da infra-estrutura bancária legada é uma restrição fundamental no crescimento do mercado de captura remota de depósitos, uma vez que estas soluções devem integrar-se estreitamente com os sistemas bancários existentes, tais como plataformas bancárias centrais, redes de compensação de cheques e estruturas de conformidade. Muitos bancos, especialmente nos mercados desenvolvidos, ainda operam com sistemas de TI com décadas de existência, que são complexos, rígidos e difíceis de modificar. A integração do RDC nesses ambientes requer personalização significativa, longos ciclos de implantação e altos custos de implementação.

OPORTUNIDADES DE MERCADO

Expansão e penetração em mercados emergentes para trazer enormes oportunidades de mercado

Muitas economias emergentes têm uma grande base de PME e empresas informais, que são mal servidas pela banca tradicional, mas que adoptam cada vez mais ferramentas digitais. A RDC pode ser posicionada como parte de uma estratégia mais ampla de inclusão financeira, permitindo que estas empresas tenham acesso a serviços de depósito mais rápidos sem necessitarem de infraestruturas em grande escala. Um exemplo relevante é o do Quénia e da Índia, onde os bancos e as fintechs estão a integrar capacidades semelhantes às do RDC nas plataformas bancárias móveis para complementar os sistemas de pagamento existentes. Emborapagamentos digitaisdominar, o RDC serve como uma solução de ponte para a transição de processos legados baseados em verificação para fluxos de trabalho digitais.

DESAFIOS DO MERCADO

A redução dos volumes de cheques pode representar um desafio para o crescimento do mercado

Embora a utilização de cheques esteja a diminuir gradualmente devido ao aumento dos pagamentos digitais, não desapareceu completamente, especialmente em setores que incluem transações B2B, seguros e pagamentos governamentais. Isto significa que os bancos ainda necessitam de infraestrutura RDC para suportar os fluxos de trabalho existentes. No entanto, os fornecedores devem continuar a investir em atualizações tecnológicas, melhorias de segurança e modernização de plataformas, mesmo que o potencial de crescimento do mercado a longo prazo seja limitado. Isto cria incerteza em torno do retorno do investimento (ROI), uma vez que a procura futura pode não justificar gastos elevados e contínuos.

Análise de Segmentação

Por tipo

Mercado dominado pelo segmento de software devido à adoção de soluções bancárias digitais

Com base no tipo, o mercado é dividido em hardware, software e serviços. O hardware é ainda segmentado em scanners de cheques e scanners portáteis. Com base em software, o mercado é ainda categorizado em software de captura, reconhecimento de imagem, detecção de fraudes, processamento de depósitos, entre outros.

O segmento de software dominou a participação de mercado de captura remota de depósitos em 2025. Uma vez que forma a camada funcional central que permite a digitalização, validação e processamento de cheques. Soluções como softwares de captura móvel, reconhecimento de imagens, detecção de fraudes e plataformas de processamento de depósitos são essenciais para que os bancos operacionalizem os serviços de RDC. Com a crescente adoção de serviços bancários móveis e canais digitais, as instituições financeiras estão a investir fortemente em capacidades de software para melhorar a experiência do utilizador, melhorar a precisão do processamento e garantir a conformidade regulamentar. À medida que os bancos continuam a modernizar a sua infraestrutura digital, o software continua a ser o principal contribuidor de receitas e a área de foco estratégico para os fornecedores de RDC.

Espera-se que o segmento de serviços testemunhe o maior crescimento de cerca de 8,5% CAGR durante o período de previsão, impulsionado pela crescente necessidade de implementação, integração e serviços gerenciados entre as instituições financeiras. À medida que as soluções RDC se tornam mais complexas e baseadas na nuvem, os bancos necessitam de suporte contínuo para implantação, personalização, manutenção e conformidade regulatória do sistema, alimentando a demanda por ofertas de serviços.

- Por exemplo, em 2024, a Finastra fez parceria com fornecedores de fintech para incorporar a funcionalidade RDC na sua plataforma bancária aberta. A estratégia permite que os bancos implementem RDC mais rapidamente através de APIs, apoiando a expansão do ecossistema digital.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por modo de implantação

O modo de implantação local domina o mercado devido à enorme demanda por infraestrutura interna

Com base no modo de implantação, o mercado é segmentado em local e baseado em nuvem.

O segmento local domina o mercado, uma vez que muitas instituições financeiras, especialmente grandes bancos, continuam a depender de infra-estruturas internas para maior controlo,segurançae gerenciamento de conformidade. As soluções RDC envolvem dados financeiros confidenciais e transações baseadas em imagens, levando os bancos a preferir implantações locais, onde possam gerenciar diretamente o armazenamento de dados, os controles de fraude e o acesso ao sistema. Além disso, os ambientes bancários legados estão profundamente integrados aos sistemas locais existentes, tornando mais fácil e mais econômico ampliar os recursos de RDC na mesma infraestrutura, em vez de migrar para novas plataformas.

Espera-se que o segmento baseado em nuvem testemunhe a maior taxa de crescimento de cerca de 7,8% no mercado RDC, impulsionado pela crescente adoção de serviços bancários digitais e modelos de implantação escaláveis e econômicos. As soluções RDC baseadas em nuvem permitem que os bancos reduzam os investimentos iniciais em infraestrutura, ao mesmo tempo que se beneficiam de implementação mais rápida, flexibilidade e atualizações automáticas.

Por usuário final

As instituições financeiras, sendo o comprador principal, dominam o mercado de captura remota de depósitos

Com base no usuário final, o mercado é segmentado em instituições financeiras e empresas. As instituições financeiras são ainda categorizadas como bancos comerciais, bancos de varejo, cooperativas de crédito e outros. As empresas são ainda categorizadas como grandes corporações e PMEs.

O segmento de instituições financeiras domina o mercado, já que bancos, cooperativas de crédito e outras entidades financeiras são os principais compradores e implantadores de soluções RDC. Estas instituições investem fortemente em plataformas RDC, software de captura móvel, sistemas de detecção de fraude e serviços de integração para permitir capacidades de depósito remoto para clientes de retalho e empresariais. O domínio deste segmento é impulsionado pela necessidade de melhorar a experiência do cliente, reduzir a dependência das agências e otimizar os custos operacionais associados ao processamento manual de cheques.

Espera-se que o segmento empresarial testemunhe o maior crescimento de cerca de 8,1% CAGR durante o período projetado, impulsionado pela crescente adoção entre pequenas e médias empresas (PMEs) e redes de negócios distribuídas. A crescente disponibilidade de soluções RDC baseadas em dispositivos móveis e de baixo custo e de portais comerciais simplificados reduziu significativamente as barreiras de entrada, permitindo uma adoção mais ampla entre as pequenas empresas.

Perspectiva Regional do Mercado de Captura Remota de Depósitos

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América do Sul e Oriente Médio e África.

América do Norte

North America Remote Deposit Capture Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte domina o mercado de RDC, impulsionado principalmente pelo alto uso contínuo de cheques, especialmente nos EUA, para pagamentos B2B, seguros e governamentais. A presença de regulamentações habilitadoras, incluindo a Lei Check 21, criou um ecossistema maduro para processamento de cheques baseado em imagem. Os bancos desta região estão investindo pesadamente em software RDC avançado, captura móvel e detecção de fraudes baseada em IA, tornando-o o mercado mais evoluído tecnologicamente. A região também está a testemunhar um maior foco no reforço da segurança e na redução dos riscos de fraude, impulsionando ainda mais a inovação. No geral, a América do Norte representa um mercado maduro e orientado para a inovação, com elevada penetração de software.

Mercado de Captura Remota de Depósitos dos EUA

Os EUA representam o mercado dominante na região da América do Norte. O mercado dos EUA atingirá um valor de 1,73 mil milhões de dólares em 2026, representando cerca de 31% das receitas globais. Os bancos dos EUA implantaram extensivamente soluções móveis de RDC e de RDC para comerciantes, tornando o depósito remoto um recurso padrão em plataformas bancárias de varejo e empresariais.

Europa

O mercado europeu é relativamente moderado em comparação com a América do Norte devido à menor dependência de cheques e à maior adoção de métodos de pagamento digitais, como SEPA e transferências instantâneas. Contudo, a procura persiste em sectores específicos, incluindo a banca empresarial e as transacções transfronteiriças, onde os cheques ainda são utilizados. Um factor-chave nesta região é o impulso parabanco digitaltransformação e conformidade regulatória, incentivando os bancos a adotar o RDC como parte de soluções digitais mais amplas. A Europa também está a testemunhar uma forte tendência para implementações baseadas na nuvem e integração de fintech, particularmente no Reino Unido e na Alemanha.

Mercado de captura remota de depósitos no Reino Unido

O mercado do Reino Unido atingirá um valor de 0,30 mil milhões de dólares em 2026, representando cerca de 5,4% das receitas do mercado global.

Mercado de Captura Remota de Depósitos da Alemanha

O mercado alemão atingirá 0,32 mil milhões de dólares em 2026, o equivalente a cerca de 5,8% das vendas globais.

Ásia-Pacífico

A Ásia-Pacífico é o mercado RDC que mais cresce, impulsionado pela rápida digitalização bancária, pela expansão das PME e pelo aumento das iniciativas de inclusão financeira. Embora a utilização de cheques seja menor em alguns países devido ao domínio dos pagamentos digitais, a RDC está a ganhar força nas transações empresariais e nos pagamentos relacionados com o governo. A região apresenta oportunidades significativas devido à sua grande base de PME mal servidas, que adoptam cada vez mais soluções RDC baseadas em dispositivos móveis e de baixo custo. Uma tendência importante é o surgimento de modelos bancários híbridos, onde o RDC complementa os sistemas bancários móveis e de agentes. A Índia e os países da ASEAN estão a testemunhar um crescimento através de implementações móveis, reduzindo a dependência de scanners físicos.

Mercado indiano de captura remota de depósitos

O mercado indiano será avaliado em 0,21 mil milhões de dólares em 2026, representando cerca de 3,8% do mercado global. Iniciativas de apoio a startups lideradas pelo governo e aumento da base de consumidores digitais para impulsionar o crescimento do mercado na Índia.

Mercado de captura remota de depósitos da China

Prevê-se que o mercado da China permaneça dominante na região Ásia-Pacífico em 2026, com receitas a atingir 0,50 mil milhões de dólares, representando cerca de 8,9% das vendas globais.

Mercado japonês de captura remota de depósitos

O mercado japonês atingirá um valor de 0,26 mil milhões de dólares em 2026, representando cerca de 4,6% das receitas.

Ámérica do Sul

O mercado da América do Sul é impulsionado pelo crescimento dos ecossistemas fintech, pelo aumento da atividade das PME e pela digitalização bancária gradual, especialmente no Brasil. Embora os pagamentos digitais estejam em expansão, os cheques continuam a desempenhar um papel nas transações comerciais e institucionais, sustentando a procura de soluções RDC. Um factor-chave é a necessidade de eficiência operacional e rapidezfluxo de caixagestão entre as empresas, especialmente as PME. A região está testemunhando uma tendência para a adoção de RDC baseada em dispositivos móveis e soluções comerciais simplificadas, uma vez que a sensibilidade aos custos limita a implantação de hardware em grande escala.

Mercado brasileiro de captura remota de depósitos

O mercado brasileiro atingirá US$ 0,24 bilhão em 2026, representando cerca de 4,4% do mercado global

Oriente Médio e África

O mercado do Médio Oriente e África é uma fase emergente, caracterizada pela adoção gradual da banca digital e pelo desenvolvimento contínuo da infraestrutura financeira. Os principais motores de crescimento incluem iniciativas de digitalização lideradas pelo governo, aumento da penetração bancária e crescimento das PME. Os países do CCG, em particular, estão a liderar a adoção devido aos seus sistemas bancários avançados e à atividade empresarial. Uma tendência notável é a integração do RDC com modelos bancários móveis e de agentes, permitindo aos bancos estender os serviços a áreas remotas. No entanto, a adoção continua limitada pela sensibilidade ao preço e pelo uso limitado de cheques em determinadas regiões.

Mercado de Captura Remota de Depósitos GCC

O mercado do CCG atingirá 0,14 mil milhões de dólares em 2026, representando cerca de 2,5% do mercado global.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Parcerias estratégicas e tecnologia de captura móvel para impulsionar a penetração no mercado

Os principais players do mercado estão incorporando o RDC em plataformas bancárias digitais, aprimorando a tecnologia de captura móvel e modelos de receita baseados em plataforma. A crescente demanda por prevenção e detecção de fraudes para impulsionar ainda mais a demanda do mercado em todos os mercados emergentes, incluindo pequenas e médias empresas. Os principais intervenientes estão a visar as PME para diversificar a sua geração de receitas através de parcerias e colaborações.

- Por exemplo, em 2024, a ProgressSoft expandiu as implementações de RDC nos bancos do Médio Oriente, integrando a digitalização de cheques com sistemas de pagamentos nacionais.

LISTA DAS PRINCIPAIS EMPRESAS DO MERCADO DE CAPTURA DE DEPÓSITO REMOTO PERFILADAS NO RELATÓRIO

- Fiserv, Inc.(NÓS.)

- Fidelity National Information Services (FIS) (EUA)

- Jack Henry & Associados, Inc.(NÓS.)

- Mitek Systems, Inc.

- Corporação NCR (EUA)

- Bottomline Technologies (EUA)

- Panini S.p.A.(Itália)

- Digital Cheque Corp.(NÓS.)

- Canon Inc. (Japão)

- Finastra (Reino Unido)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Fevereiro de 2026:A Corporate One Federal Credit Union divulgou orientações operacionais RDC atualizadas e estruturas de risco para cooperativas de crédito, enfatizando a mitigação de fraudes e controles de auditoria.

- Agosto de 2025:O Primeiro Banco implementou um importante RDCprogramasatualização em toda a sua plataforma bancária comercial, incluindo compatibilidade de scanner e melhorias de desempenho do sistema.

- Julho de 2025:O Tesouro do Estado de Oregon expandiu o uso de sistemas RDC para operações financeiras do setor público, permitindo que as agências digitalizassem depósitos de cheques por meio de uma infraestrutura de digitalização segura.

- Maio de 2024:A Apiture aprimorou sua plataforma bancária digital com recursos RDC aprimorados, incluindo disponibilidade mais rápida de fundos e análises avançadas de fraude.

- Setembro de 2023:A Ingo Money fez parceria com bancos e plataformas fintech para permitir o desconto instantâneo de cheques por meio de aplicativos móveis habilitados para RDC.

COBERTURA DO RELATÓRIO

A análise global do mercado de captura remota de depósitos inclui um estudo abrangente do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado durante o período de previsão. Ele fornece informações sobre os principais aspectos, incluindo uma visão geral dos avanços tecnológicos, do ambiente regulatório e do lançamento de produtos. Além disso, detalha parcerias, fusões e aquisições, bem como os principais desenvolvimentos da indústria e a prevalência nas principais regiões. O relatório de pesquisa de mercado global também fornece um cenário competitivo detalhado com informações sobre a participação de mercado e os perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 7,5% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por tipo, modo de implantação, usuário final e região |

| Por tipo |

|

| Por modo de implantação |

|

| Por usuário final |

|

| Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global será de 5,58 mil milhões de dólares em 2026 e deverá atingir 9,93 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da América do Norte era de US$ 2,01 bilhões.

Espera-se que o mercado apresente um CAGR de 7,5% durante o período de previsão de 2026-2034.

Por tipo, o segmento de software lidera o mercado.

O aumento das fraudes em cheques e o processamento seguro baseado em imagens estão impulsionando o crescimento do mercado.

Fiserv Inc., Jack Henry & Associates e Mitek Systems, Inc. são os principais players do mercado global.

A América do Norte detinha a maior participação de mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 160

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco